中金:關注業績超預期和盈利下滑減緩的公司

摘要

金融板塊業績預告表現良好

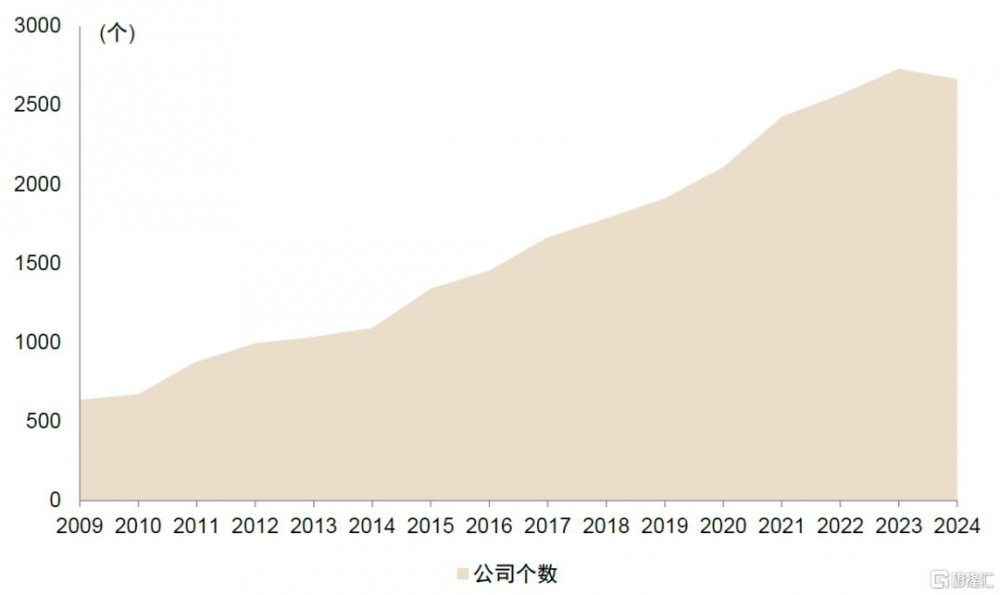

中金研究統計了除北交所的A股上市公司年度業績預告表現,截至2025年1月31日,有2666家公司發布了年度業績預告,總數同比略有下滑;預告2024年度淨利潤下限中位數爲400萬元。

金融板塊業績預告表現較好。金融板塊預告淨利潤同比增速下限中位數處於高位。中金研究統計了2024年度預告淨利潤下限排名前十的公司概況,其中業績預告淨利潤表現出色的公司主要分布在金融板塊,且業績預告類型大多爲預增。

大盤基本面相對向好。在滬深300範圍內,發布業績預增公司的佔比處於較高水平,同時滬深300指數業績預增和扭虧的公司佔比相對優於其他指數,從業績預告中可知大盤基本面相對向好。

盈利變化趨勢:下滑減緩類別公司近兩年收益表現良好

本節對業績預告改善的情況進行了分類,根據業績增速和加速度,將發布業績預告的公司分爲加速增長、下滑減緩和觸底反彈三種類別。

加速增長類別公司收益有所回撤。在2022年之前,加速增長類型公司的整體表現較爲出色,業績預告後通常能獲得一定的超額收益。然而在2023年和2024年,這類公司的收益表現欠佳。一方面,投資者的學習行爲可能導致這類歷史收益較高的股票被提前定價;另一方面,最近經濟增長相對放緩,歷史業績呈現加速增長態勢的股票,市場或預期其未來的業績增長可能難以維持之前的高增長水平,從而導致業績預告後的超額收益有所下降。

下滑減緩類別公司近兩年收益表現良好。下滑減緩和觸底反彈類型的公司業績處於回升階段,其中下滑減緩的股票在最新一期業績上弱於前一期。下滑減緩類股票在2021年之前表現弱於加速增長類股票,但在2023年和2024年表現相對更優。中金研究認爲,在加速增長類別公司被提前定價的市場環境下,通過博弈盈利下滑放緩的個股,投資者更有可能捕捉到未來超預期增長的機會。

市場關注度:業績超預期類別公司未來3個月或將實現近4.5%的平均超額收益

本節將從市場關注度的角度對發布業績預告的公司進行分類描述,根據分析師研報標題、分析師預期淨利潤一個月變化率和調研活動數量,構建業績超預期、一致預期改善和調研活動三種公司類別。

業績預告中業績超預期與一致預期改善類型公司超額收益表現良好。2024年業績預告中超預期和一致預期改善的公司超額收益表現出色,一方面反映了業績超預期的盈余驚喜效應長期有效,另一方面也表明分析師一致預期因子的有效性有所回升。

業績預告中調研活動類公司超額收益表現一般。在股票收益方面,業績預告中涉及調研活動的公司超額收益表現較爲一般。不過,調研活動所反映的機構投資者近期關注方向,仍可能是未來潛在的投資機會所在。

風險提示:本篇報告結論基於歷史數據,無法確保不同類型組合樣本外表現。

正文

A股2024年度業績預告總覽:金融板塊業績預告表現良好

金融板塊業績預告表現良好

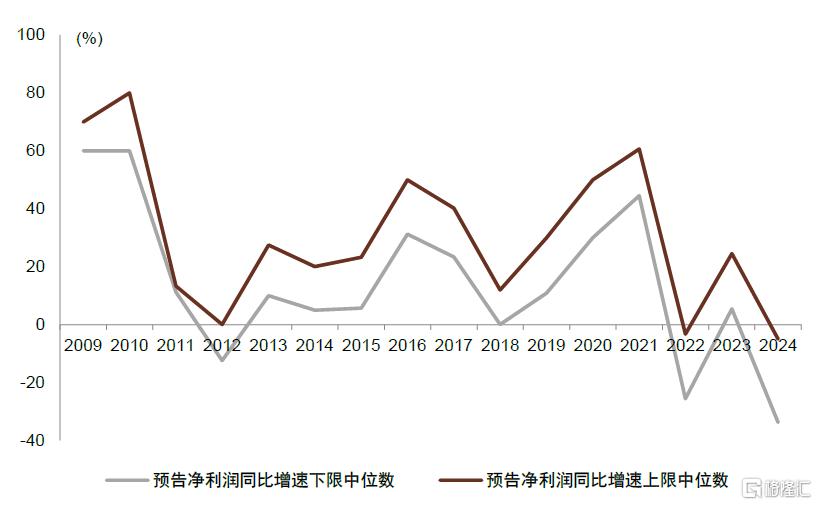

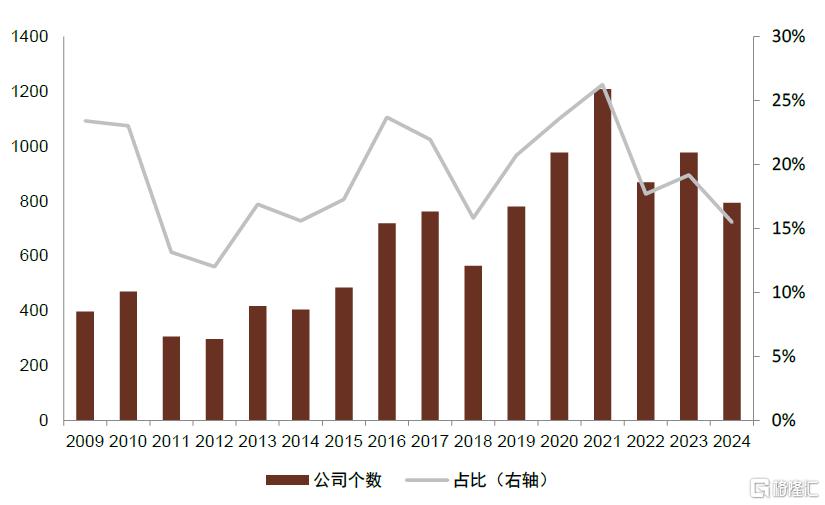

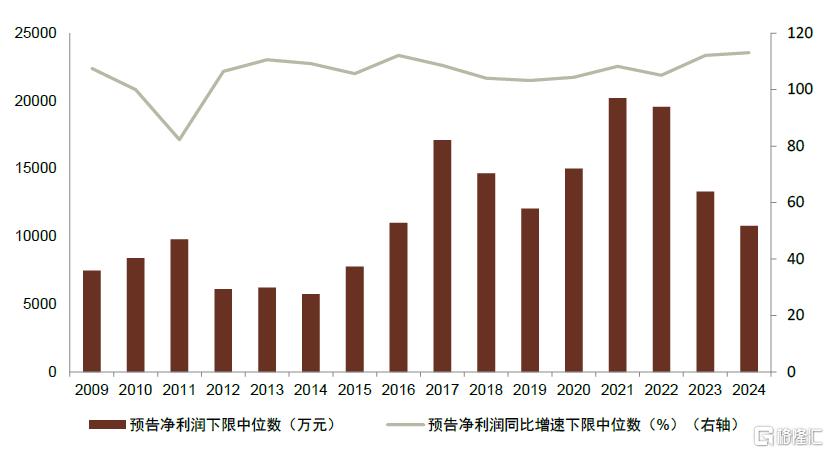

中金研究統計了除北交所的A股上市公司年度業績預告表現,截至2025年1月31日,有2666家公司發布了年度業績預告,總數同比略有下滑;預告2024年度淨利潤下限中位數爲400萬元,淨利潤同比增速下限中位數爲-33.8%。

圖表:發布業績預告的A股上市公司個數變化(各年份年度業績預告)

資料來源:Wind,中金公司研究部(數據截至2025-01-31)

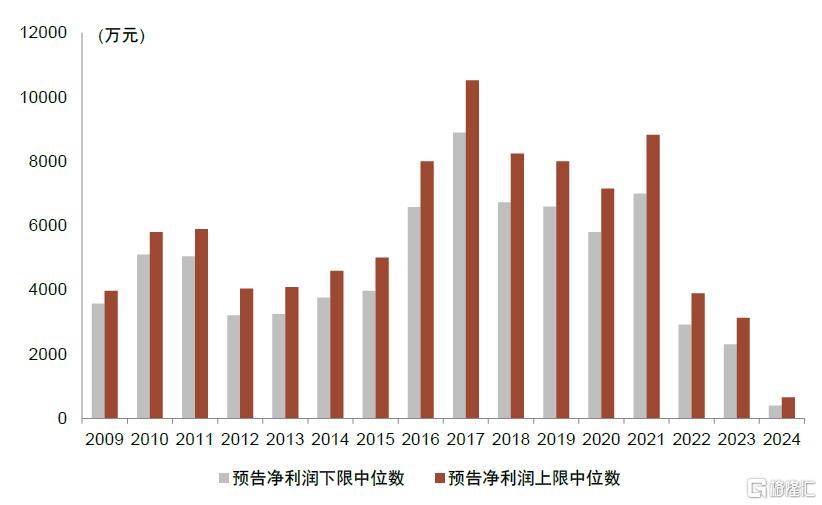

圖表:公司預告淨利潤中位數變化(各年份年度業績預告)

資料來源:Wind,中金公司研究部(數據截至2025-01-31)

圖表:公司預告淨利潤同比增速中位數變化(各年份年度業績預告)

資料來源:Wind,中金公司研究部(數據截至2025-01-31)

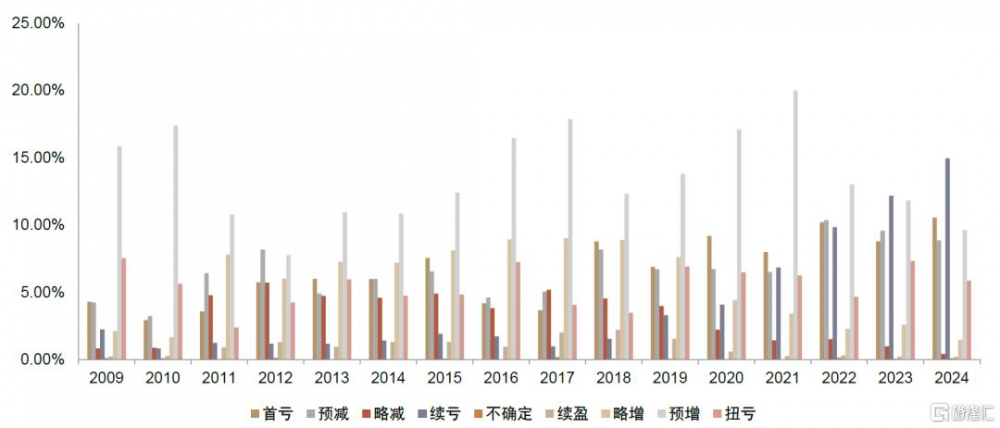

預增和扭虧公司佔比略有下滑。中金研究統計了不同預告類型公司數佔當期上市公司總數的比率,其中2024年度業績預增、扭虧的公司佔比均略有下滑,佔比分別爲9.6%和5.9%。

圖表:不同預告類型的公司佔比變化(各年份年度業績預告)

資料來源:Wind,中金公司研究部(數據截至2025-01-31)

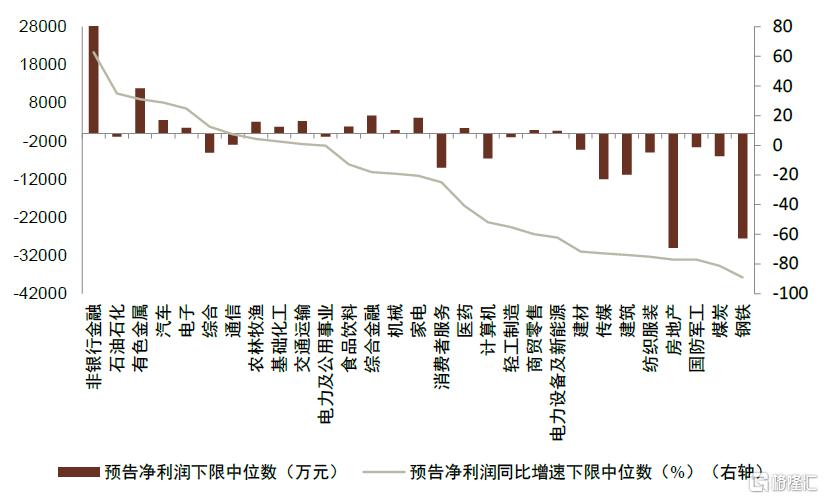

金融板塊業績預告表現較好。統計行業分布時,爲方便展示,中金研究在中信一級行業的基礎上劃分了大類行業板塊,其中金融板塊表現較爲優異,其預告淨利潤同比增速下限中位數處於高位,達到58.9%。

圖表:發布2024年度業績預告公司的分行業淨利潤及其同比增速中位數

資料來源:Wind,中金公司研究部(數據截至2025-01-31)

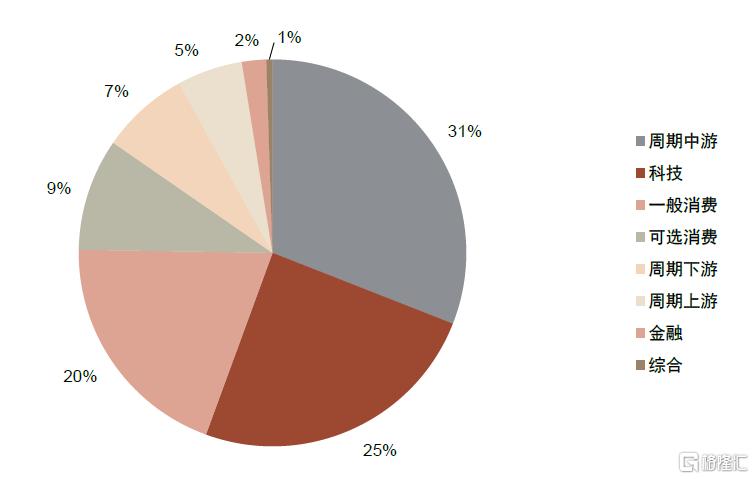

圖表:發布2024年度業績預告公司的分板塊淨利潤及其同比增速中位數

資料來源:Wind,中金公司研究部(數據截至2025-01-31)

業績預增、扭虧類型的公司數量略有下滑

業績預增、扭虧類型的公司數量佔比略有下滑。預增和扭虧類型的公司預期有較好的業績表現,2024年的年度業績預增、扭虧類型的公司佔比略有下滑,從2023年預告的19.2%下降至15.5%。

圖表:業績預增、扭虧類型的公司個數與佔比變化(各年份年度業績預告)

資料來源:Wind,中金公司研究部(數據截至2025-01-31)

圖表:業績預增、扭虧類型的公司預告淨利潤及其同比增速中位數變化(各年份年度業績預告)

資料來源:Wind,中金公司研究部(數據截至2025-01-31)

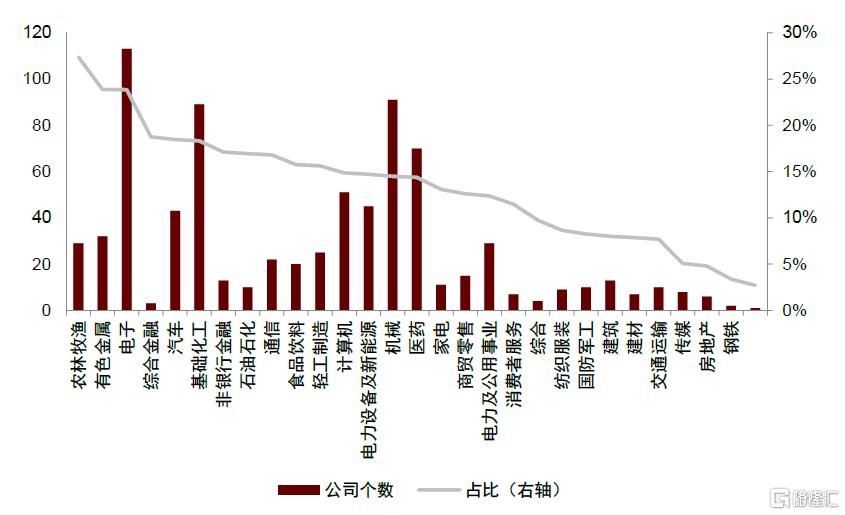

業績預增、扭虧類型的公司集中分布於周期中遊、科技和一般消費板塊。2024年報預告業績預增、扭虧類型的公司在電子、基礎化工和機械行業的公司數量處於較高水平,而在農林牧漁和有色金屬行業的公司數量佔比處於高位。總體而言,業績預增、扭虧類型的公司集中分布於周期中遊、科技和一般消費板塊,且板塊分布的變化趨勢較爲穩定。

圖表:2024年報預告業績預增、扭虧類型的公司行業分布

資料來源:Wind,中金公司研究部(數據截至2025-01-31)

圖表:2024年報預告業績預增、扭虧類型的公司板塊分布

資料來源:Wind,中金公司研究部(數據截至2025-01-31)

盈利變化趨勢:下滑減緩類別公司近兩年收益表現良好

中金研究在報告《基本面量化系列(3):業績成長是否具有延續性》中通過擬合拋物线的方式刻畫業績變化趨勢,本節將利用業績增速和業績加速度指標,對發布業績預告的公司進行分類描述,並統計未來的超額收益表現。

加速度指標通過回歸方式計算,即取過去8個季度的單季度歸母淨利潤,對時間序列的二次方程進行回歸,並取二次項回歸系數a爲加速度指標的代理變量。(爲降低淨利潤數量級對回歸系數的影響,回歸前對淨利潤、時間t序列均進行z-score標准化處理)

對於所擬合的拋物线最低點的位置,則可通過二次方程的系數進行准確描述,即:

由於回歸前已對時間序列t進行了z-score標准化處理,因而小於0時,說明業績拐點出現在回歸計算的第4個季度及以前;X0大於0時,則說明業績拐點出現在第5個季度及以後。此外,若X0大於1.53,則表明歸母淨利潤並未到達最低點,未來公司收益可能會繼續下行。

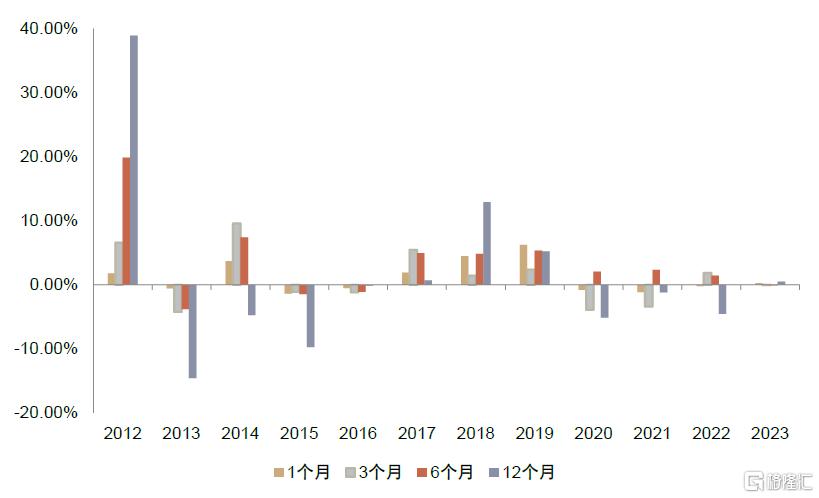

本節將關注業績加速度大於0的公司表現,並根據拋物线最低點和業績增速將發布業績預告的公司分爲加速增長、下滑減緩和觸底反彈三種表現較好的類別。

圖表:根據盈利變化趨勢對公司分組

資料來源:中金公司研究部

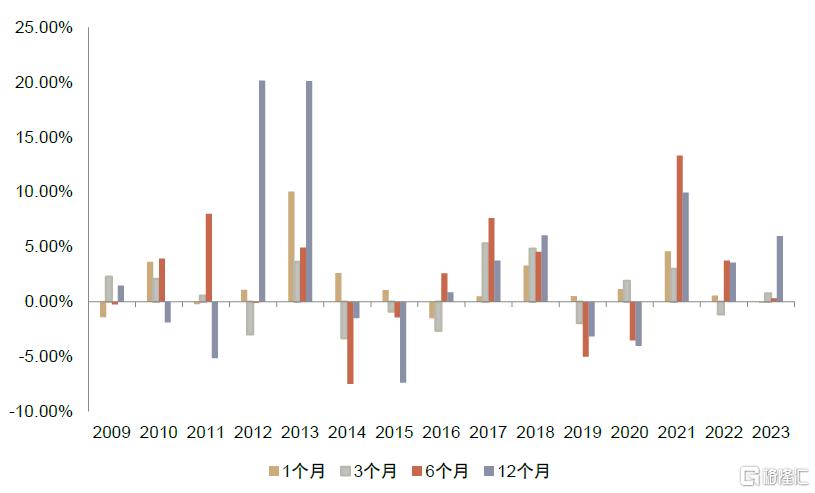

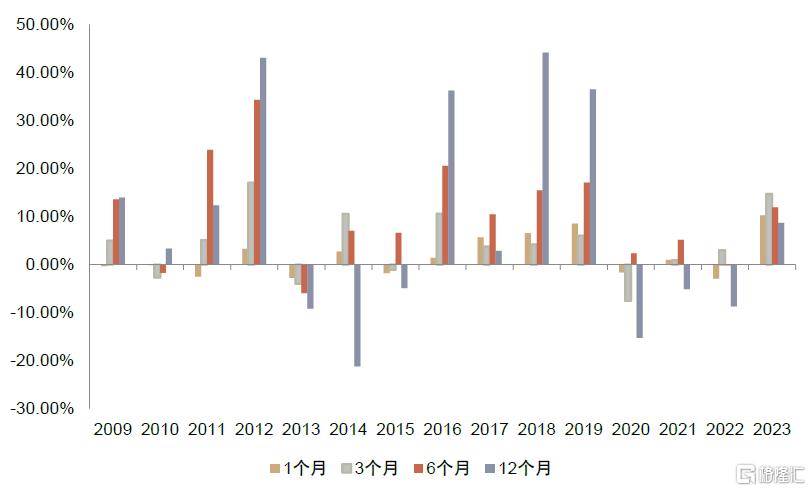

加速增長類別公司收益有所回撤。在2022年之前,加速增長類型公司的整體表現較爲出色,業績預告後通常能獲得一定的超額收益。然而在2023年和2024年,這類公司的收益表現欠佳。一方面,投資者的學習行爲可能導致這類歷史收益較高的股票被提前定價;另一方面,最近經濟增長相對放緩,歷史業績呈現加速增長態勢的股票,市場或預期其未來的業績增長可能難以維持之前的高增長水平,從而導致業績預告後的超額收益有所下降。

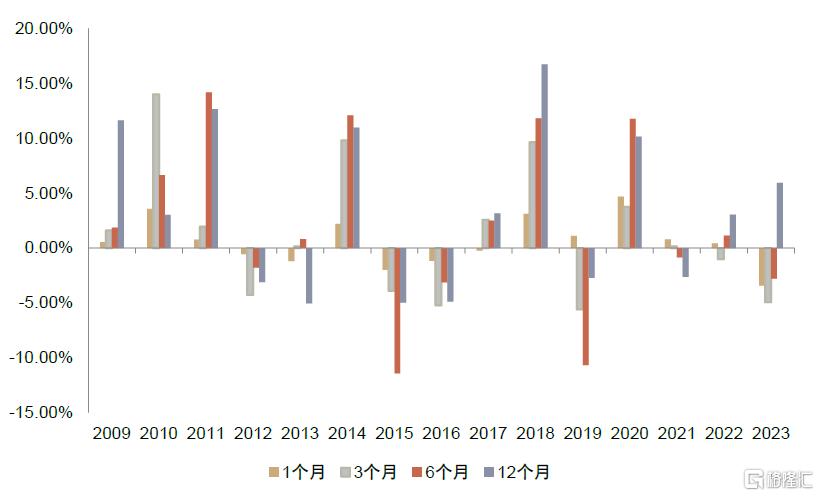

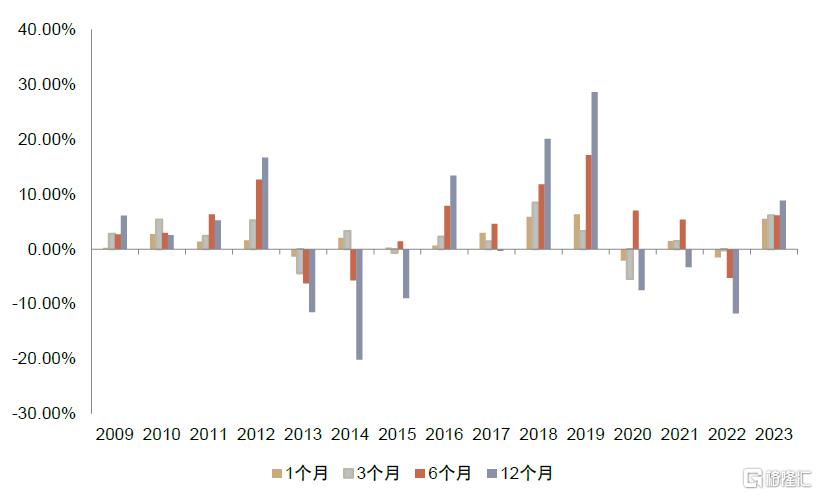

下滑減緩類別公司近兩年收益表現良好。下滑減緩和觸底反彈類型的公司業績處於回升階段,其中下滑減緩的股票在最新一期業績上弱於前一期。下滑減緩類股票在2021年之前表現弱於加速增長類股票,但在2023年和2024年表現相對更優。中金研究認爲,在加速增長類別公司被提前定價的市場環境下,通過博弈盈利下滑放緩的個股,投資者更有可能捕捉到未來超預期增長的機會。

圖表:加速增長類別公司發布業績預案後一段時間的超額收益均值分年度表現(各年份年度業績預告)

注:基准指數爲萬得全A(等權)指數(8841388.WI)資料來源:Wind,中金公司研究部(數據截至2025-01-31)

圖表:下滑減緩類別公司發布業績預案後一段時間的超額收益均值分年度表現(各年份年度業績預告)

注:基准指數爲萬得全A(等權)指數(8841388.WI)資料來源:Wind,中金公司研究部(數據截至2025-01-31)

圖表:觸底反彈類別公司發布業績預案後一段時間的超額收益均值分年度表現(各年份年度業績預告)

注:基准指數爲萬得全A(等權)指數(8841388.WI)資料來源:Wind,中金公司研究部(數據截至2025-01-31)

市場關注度:業績超預期類別公司未來3個月或將實現近4.5%的平均超額收益

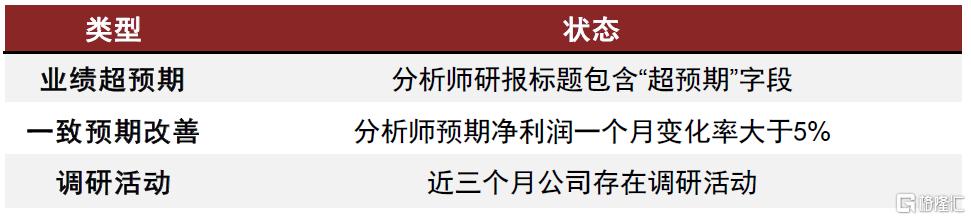

分析師預期和調研活動均能展示市場對公司的關注程度。本節將從市場關注度的角度對發布業績預告的公司進行分類描述,根據分析師研報標題是否包含“超預期”字段、分析師預期淨利潤一個月變化率是否大於5%和近三個月公司是否存在調研活動,構建業績超預期、一致預期改善和調研活動三種公司類別。

圖表:根據市場關注度對公司分組

資料來源:中金公司研究部

業績預告中業績超預期與一致預期改善類型公司超額收益表現良好。2024年業績預告中超預期和一致預期改善的公司超額收益表現出色,一方面反映了業績超預期的盈余驚喜效應長期有效,另一方面也表明分析師一致預期因子的有效性有所回升。

業績預告中調研活動類公司超額收益表現一般。在股票收益方面,業績預告中涉及調研活動的公司超額收益表現較爲一般。不過,調研活動所反映的機構投資者近期關注方向,仍可能是未來潛在的投資機會所在。

圖表:業績超預期類別公司發布業績預案後一段時間的超額收益均值分年度表現(各年份年度業績預告)

注:基准指數爲萬得全A(等權)指數(8841388.WI);業績超預期指分析師研報標題包含“超預期”字段資料來源:Wind,朝陽永續,中金公司研究部(數據截至2025-01-31)

圖表:一致預期改善類別公司發布業績預案後一段時間的超額收益均值分年度表現(各年份年度業績預告)

注:基准指數爲萬得全A(等權)指數(8841388.WI);業績超預期指分析師研報標題包含“超預期”字段資料來源:Wind,朝陽永續,中金公司研究部(數據截至2025-01-31)

圖表:調研活動類別公司發布業績預案後一段時間的超額均值分年度表現(各年份年度業績預告)

注:基准指數爲萬得全A(等權)指數(8841388.WI);業績超預期指分析師研報標題包含“超預期”字段資料來源:Wind,朝陽永續,中金公司研究部(數據截至2025-01-31)

注:本文摘自中金研究2025年2月7日已經發布的《2024年度業績預告:關注業績超預期和盈利下滑減緩的公司》,分析師:曹鈺婕 S0080524020013;古翔 S0080521010010;周蕭瀟 S0080521010006;劉均偉 S0080520120002

標題:中金:關注業績超預期和盈利下滑減緩的公司

地址:https://www.iknowplus.com/post/192120.html