黃金:傳統框架外的現貨貿易異動

正文

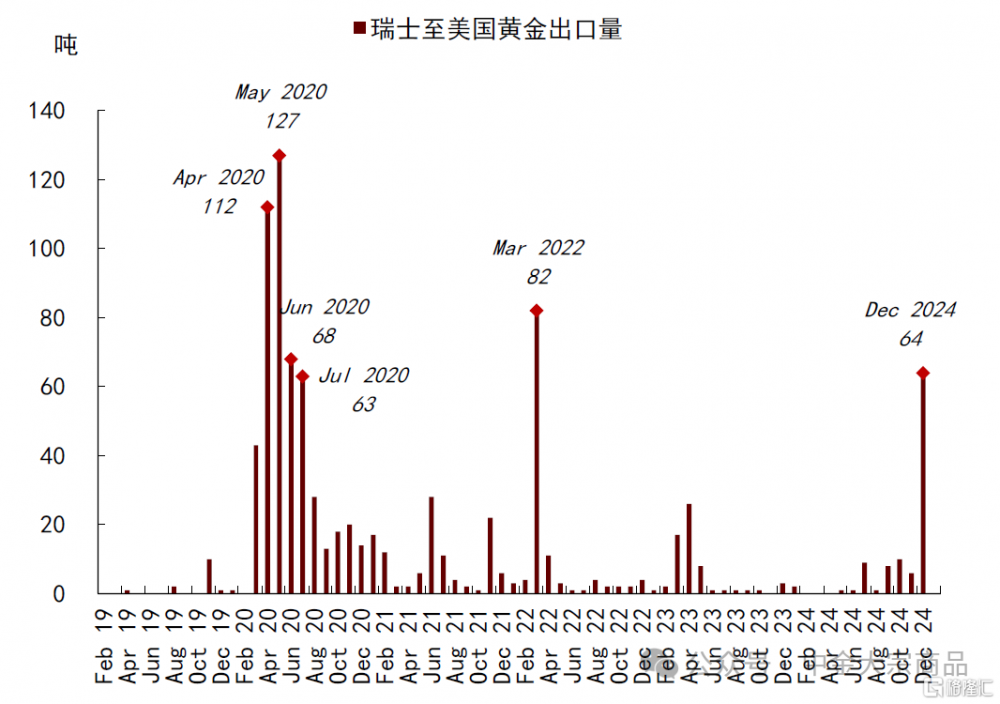

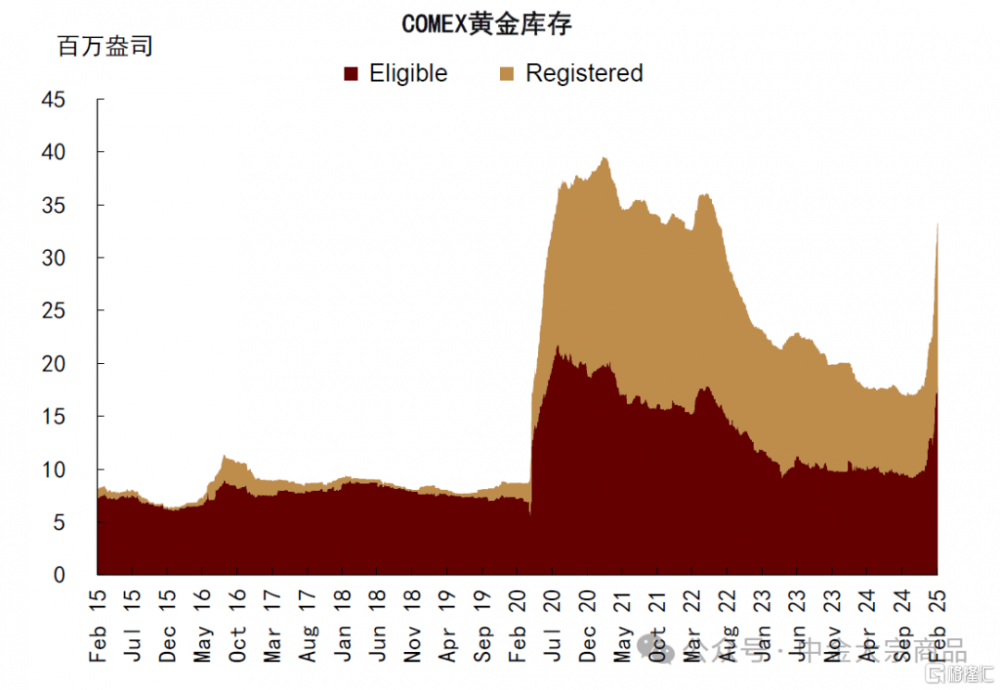

1月末以來國際金價高位迅速攀升,COMEX黃金期貨價格一度摸高2900美元/盎司,再創歷史新高。雖然同期美債利率回落,特朗普交易下的風險溢價也因關稅政策和地緣局勢而有所反復,我們認爲以上傳統因素或不足以完全解釋金價的高位突破。我們觀察到,黃金現貨市場流動性趨緊,COMEX-LBMA黃金價差與黃金租賃利率均出現異動。1月30日,瑞士海關數據顯示,美國在2024年12月從瑞士進口約64噸黃金,遠高於1-11月平均的3.45噸。對應美國COMEX交易所黃金庫存在去年12月增加約112噸,並在今年1月繼續增加267噸、或顯示年初以來美國對黃金的進口需求仍在提升。我們認爲這可能是源於美國投資者對貴金屬貿易受到關稅政策波及、以及更爲廣泛的貿易摩擦風險的擔心。往前看,關稅擔憂對於黃金貿易市場的直接擾動超出我們預期,考慮政策影響的不確定性依然較高,現貨市場緊張緩解仍待觀察,避險溢價波動風險仍在,我們提示或爲上半年的金價中樞帶來上調風險。參考2020年二季度的歷史經驗,基准情形下,我們預期現貨市場流動性緊張或不會持續,維持對年內金價前高後低的判斷。但若現貨貿易異常狀態超預期,我們提示黃金價格的上行支撐或更爲持續。

黃金現貨市場流動性異常趨緊,可能反映關稅擔憂

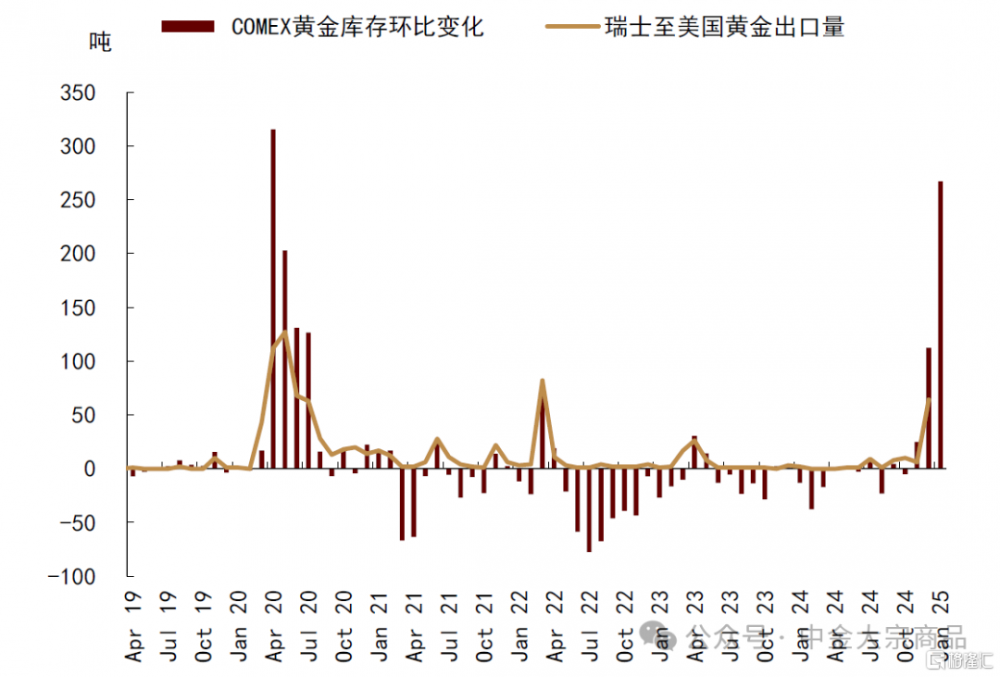

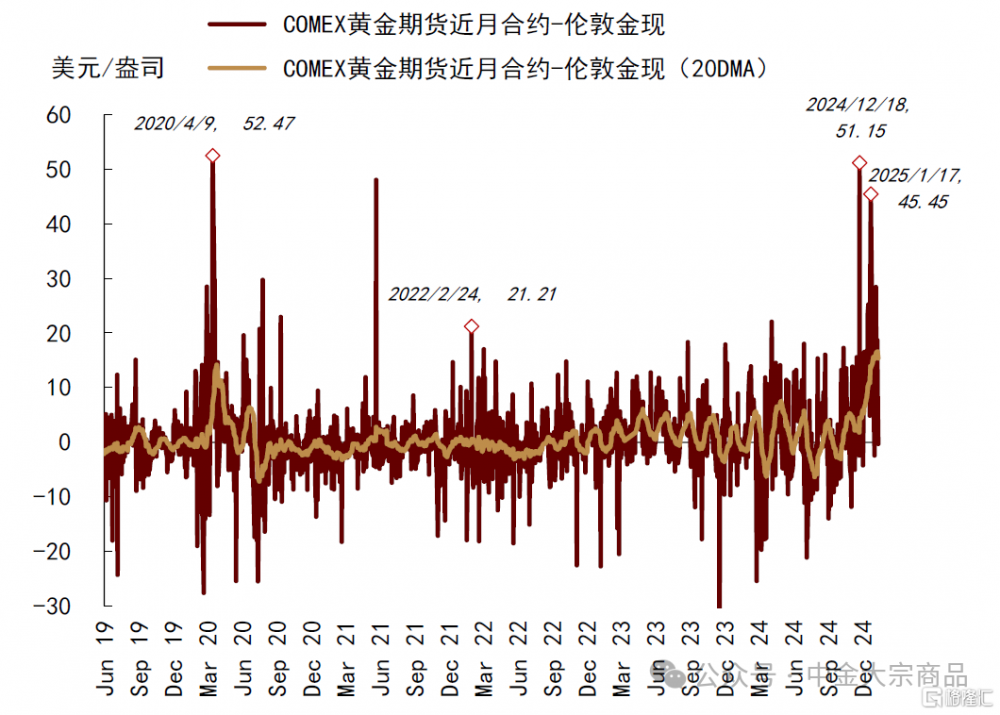

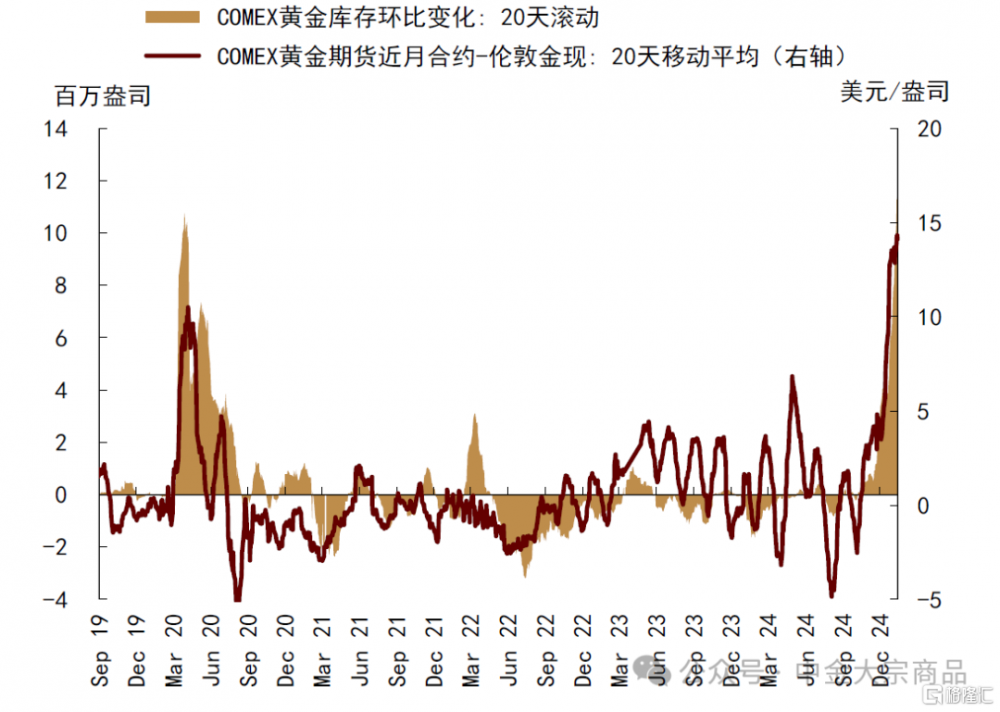

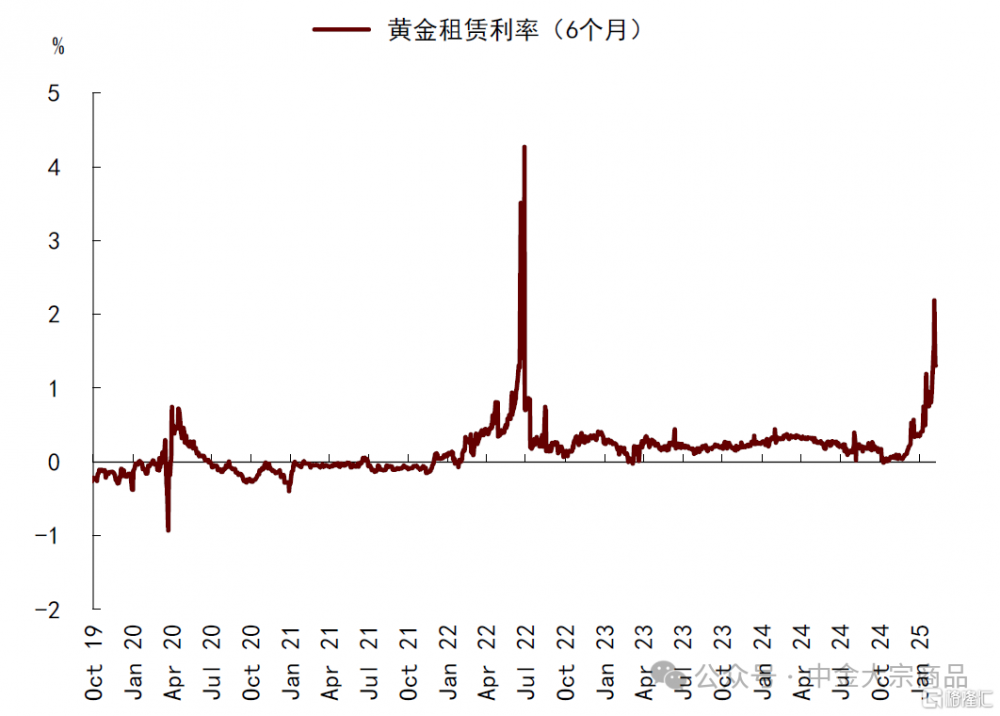

據瑞士海關數據,2024年12月美國從瑞士的黃金進口量增加至64噸,遠高於1-11月平均的3.45噸。與此同時,COMEX交易所黃金庫存在去年12月增加約112噸,並在今年1月繼續增加約267噸,較去年11月末水平累計增加約77%,顯示年初以來美國對現貨黃金的進口需求或進一步提高。對應看到,去年12月以來,COMEX-LBMA黃金價差顯著擴大,也爲實物黃金流入美國創造套利空間。回顧歷史,美國黃金溢價走闊、瑞士至美國黃金出口急增和交易所黃金大幅累庫的類似情形僅發生在2020年4-7月和2022年3月,分別處於全球疫情和俄烏衝突等風險事件的影響窗口期。據路透消息[1],市場對於特朗普政府的關稅政策或加劇貿易摩擦、甚至可能直接波及黃金等貴金屬的擔心,或爲在美國大選結束後黃金現貨市場貿易異動的主要原因。目前看,黃金租賃利率在1月下旬衝高並已到達2022年以來高位,或顯示黃金現貨流動性已處於異常緊張狀態。

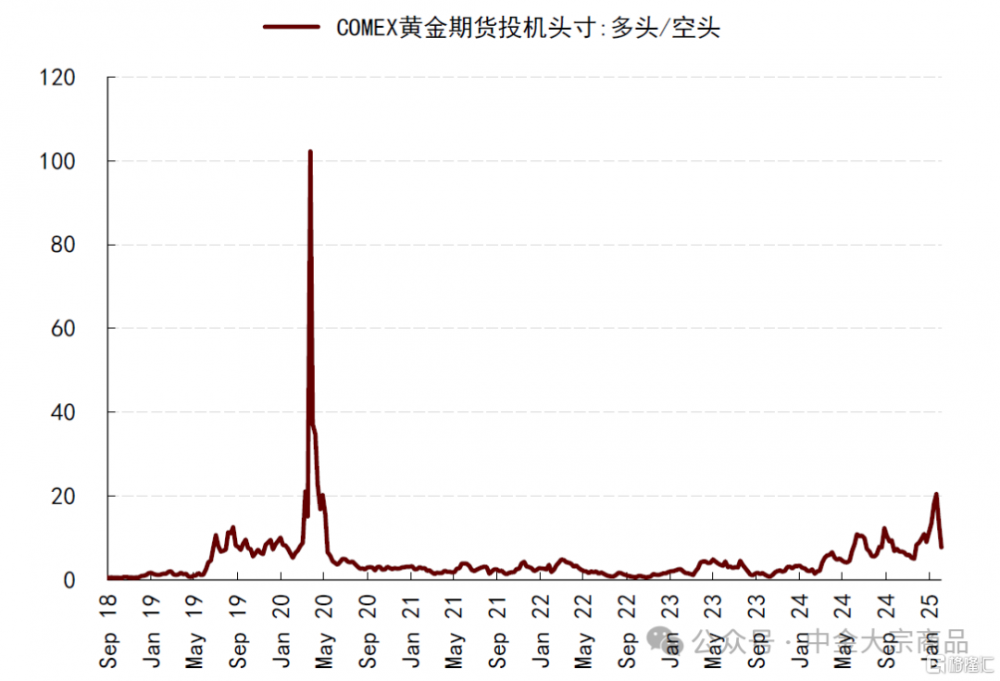

現貨貿易擾動和實物投資需求對投機情緒形成支撐

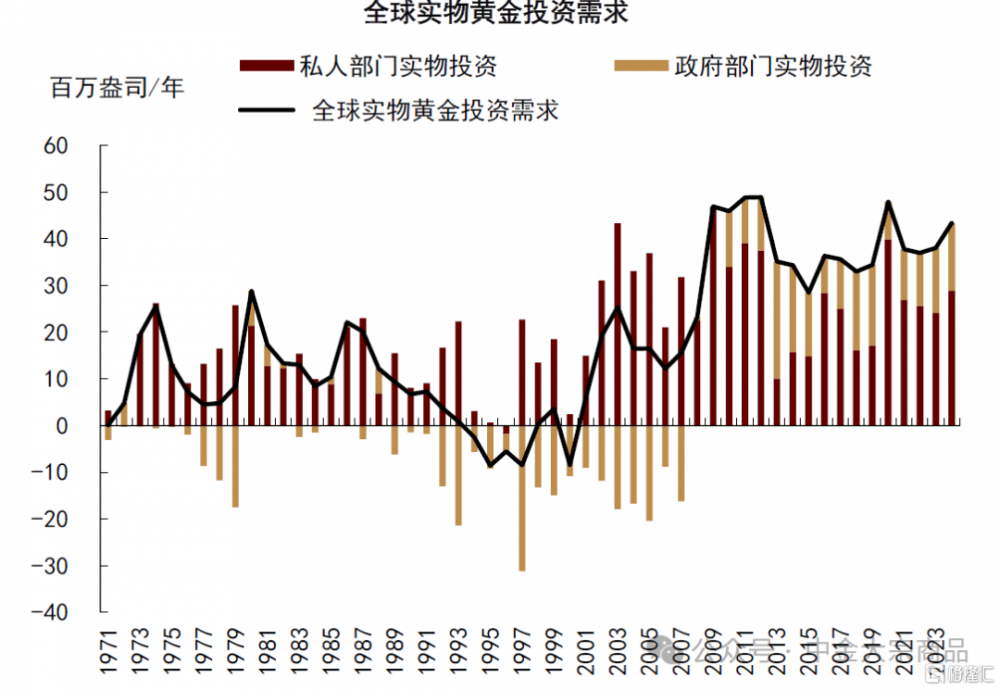

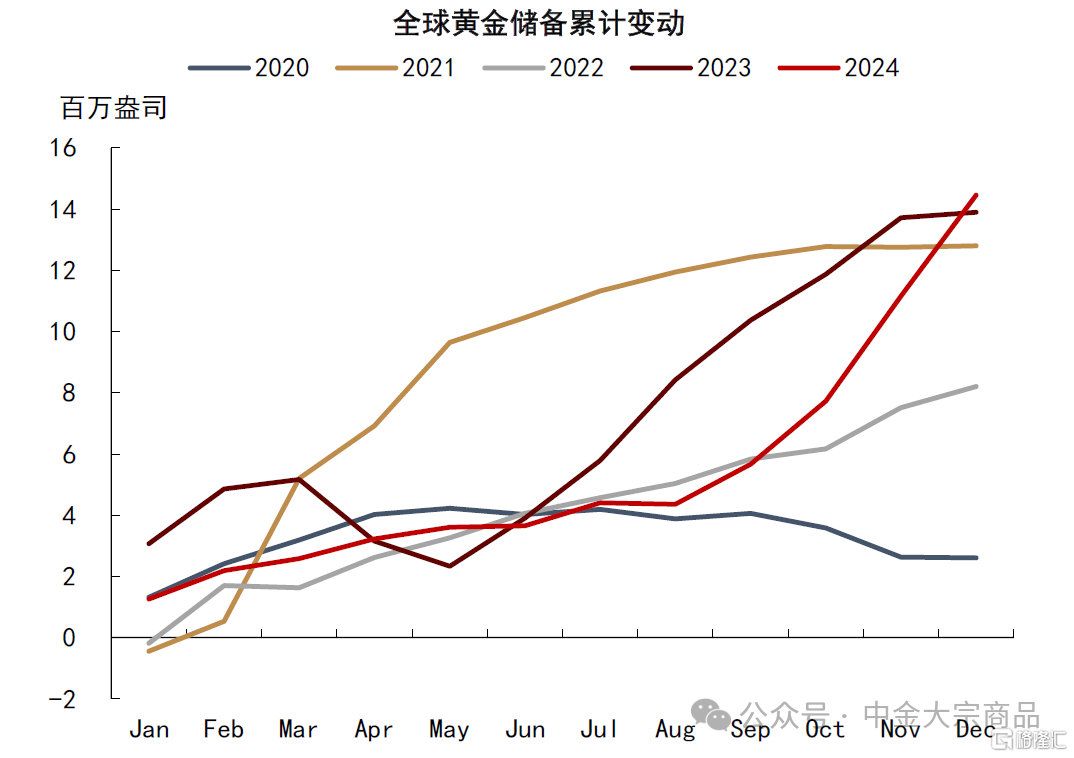

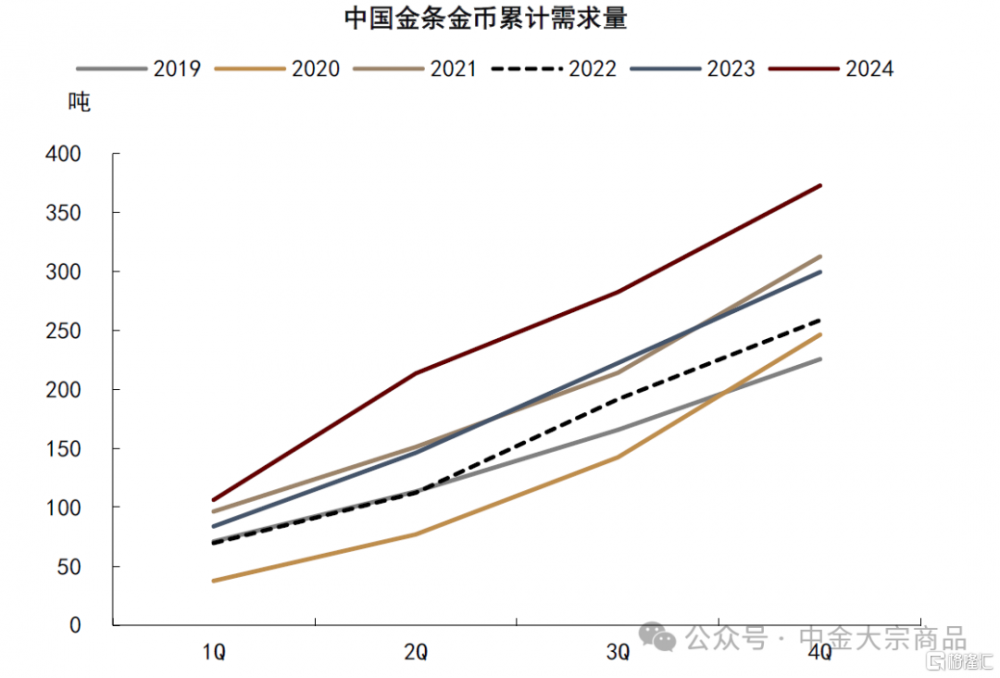

年初以來黃金期貨市場投機情緒回升,1月COMEX黃金投機淨多頭累計增持約27%。美債長端利率回落的影響之外,我們認爲可能也受到了現貨流動性緊張的一定影響;可以看到,隨着COMEX黃金期貨投機空頭一度降至2020年以來最低水平,投機多頭與空頭持倉比值衝高,與2Q20的情形相似。此外,近年來全球實物黃金投資需求處於歷史偏高水平,可能也使得黃金市場對於現貨貿易緊張的敏感性有所上升。我們測算2024年全球實物黃金投資需求達到4332萬盎司,同比增加約14%,高於我們此前預測。其中,全球央行在去年11-12月黃金價格回調之際加快黃金儲備增持步伐。據IMF數據,2024年全球央行黃金儲備淨增持1450萬盎司,同比增加約4%,11-12月的增持主力爲我國和土耳其央行。此外,我國金條投資需求主導全球私人部門實物黃金投資需求增長,據中國黃金協會數據,2024年我國金條及金幣投資需求同比增加約25%。

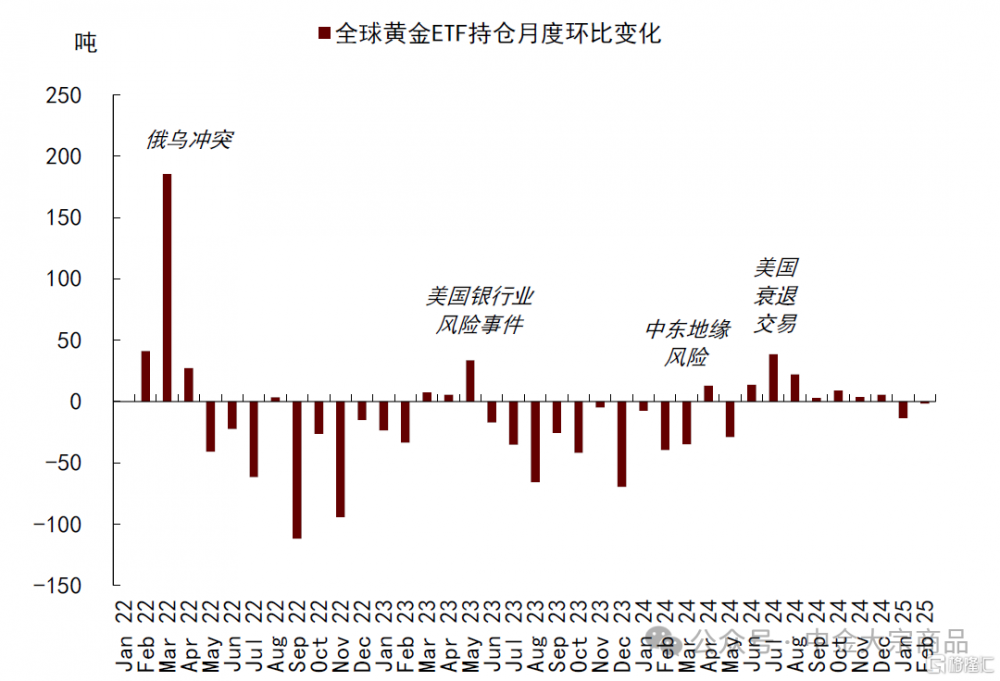

避險倉位反應平淡,並非年初以來金價上行的主因

雖然美國關稅政策、DeepSeek對美國科技股的不利影響,以及地緣政治局勢的市場關注較高、預期調整頻繁,年初以來黃金市場避險倉位的反應相對平淡。全球黃金ETF持倉在1月淨流出約13.7噸,其中,北美市場減持較多,亞洲市場持倉也有小幅下降。2月初,美股VIX指數波動,SPDR黃金ETF持倉邊際有所增加,但截至2月5日,全球黃金ETF持倉較1月末水平繼續下降。因而我們認爲,避險需求或並非年初以來金價上行的主要支撐,即黃金市場或尚未對貿易摩擦、風險資產波動、地緣政治等潛在風險進行充分定價,不確定性交易可能仍有空間。

展望年內,實物投資需求支撐金價中樞擡升,現貨貿易異動與不確定性交易可能驅動風險溢價

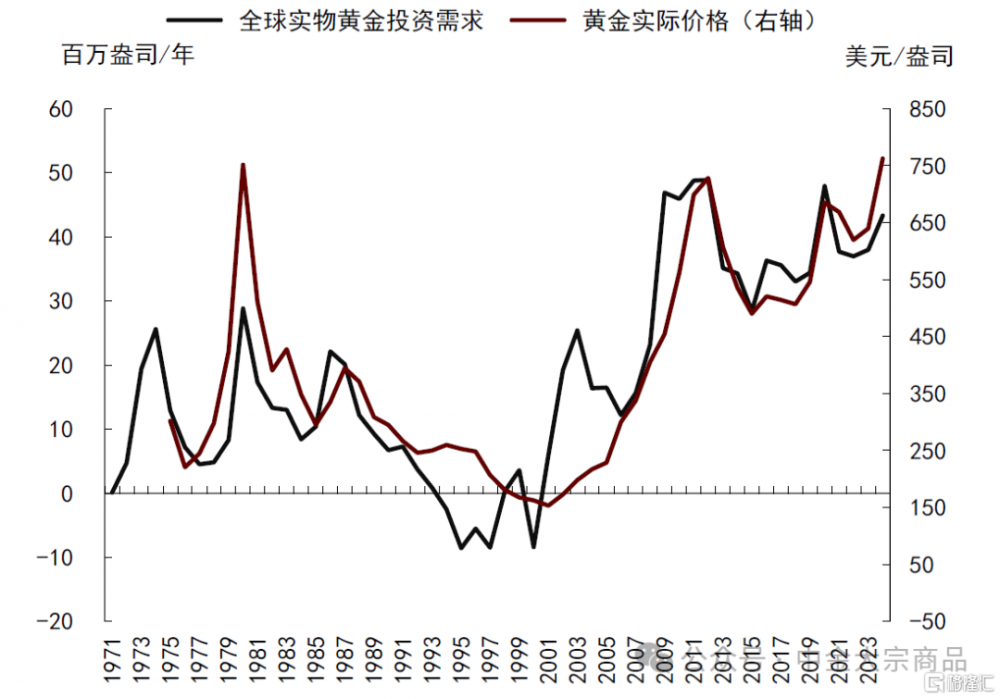

展望2025年,我們維持全球實物黃金投資需求繼續擴張,並支撐黃金實際價格中樞同比擡升的觀點(詳見《貴金屬2025年展望:重回中觀驅動》)。其中,政府部門的黃金儲備增持步伐或維持穩健,我國央行也已在今年1月繼續增持黃金儲備;美聯儲降息及美股波動上升之際,歐美私人部門實物黃金投資需求或有所改善。目前看,關稅擔憂對於黃金貿易市場的直接擾動超出我們預期,考慮政策影響的不確定性依然較高,現貨市場緊張緩解仍待觀察,避險溢價波動風險仍在,我們提示或爲上半年的金價中樞帶來進一步的上調風險。參考2020年二季度的歷史經驗,基准情形下,我們預期現貨市場流動性緊張或不會持續,疊加避險溢價也可能在政策環境與地緣局勢的不確定性下降後面臨出清壓力,維持年內金價前高後低的判斷。但若黃金現貨市場貿易異常狀態超預期,我們提示價格上行支撐或更爲持續。

圖表1:瑞士至美國黃金出口量

資料來源:瑞士海關,中金公司研究部

圖表2:COMEX黃金庫存

資料來源:彭博資訊,中金公司研究部

圖表3:COMEX黃金庫存月環比與瑞士至美黃金出口

資料來源:瑞士海關,彭博資訊,中金公司研究部

圖表4:COMEX-LBMA黃金價差

資料來源:彭博資訊,中金公司研究部

圖表5:COMEX-LBMA價差與COMEX黃金庫存變化

資料來源:彭博資訊,中金公司研究部

圖表6:6個月黃金租賃利率

資料來源:彭博資訊,中金公司研究部

圖表7:COMEX黃金期貨投機頭寸

資料來源:彭博資訊,中金公司研究部

圖表8:COMEX黃金期貨投機多頭/空頭

資料來源:彭博資訊,中金公司研究部

圖表9:全球黃金ETF持倉月度環比

資料來源:彭博資訊,中金公司研究部

圖表10:SPDR黃金ETF持倉與VIX指數

資料來源:彭博資訊,中金公司研究部

圖表11:2024年全球實物黃金投資需求保持偏強…

資料來源:CPM,IMF,中國黃金協會,中金公司研究部

圖表12:…支撐黃金實際價格中樞擡升

資料來源:CPM,IMF,彭博資訊,中金公司研究部

圖表13:去年11-12月央行黃金儲備增持加速

資料來源:IMF,中金公司研究部

圖表14:我國金條金幣投資需求

資料來源:中國黃金協會,中金公司研究部

風險提示:黃金貿易異動加劇、美聯儲貨幣政策調整超預期、地緣政治風險、美股超預期波動、美國經濟增長不及預期

注:本文摘自中金研究2025年2月8日已經發布的《黃金:傳統框架外的現貨貿易異動》;分析員 郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524、分析員 李林惠 SAC 執業證書編號:S0080524060004

標題:黃金:傳統框架外的現貨貿易異動

地址:https://www.iknowplus.com/post/191517.html