四季報中的增量信息有哪些?

摘要

季報信披內容進一步規範。本次四季報爲2024年11月29日滬深交易所發布《業務指引第7號—中期報告和季度報告(試行)》後的首次季報披露,信息披露進一步規範,其中新增或優化方向主要包括運營指標口徑統一、明確區域競品分析以及分業態重要事項披露等(如產權項目租約剩余期限和重要租戶信息,能源項目電價及國補情況說明等)。我們認爲當前披露信息較此前有實質性優化,或幫助投資者更好把握項目基本面動態。

基本面韌性分化,部分項目經營持續承壓。1)產業園:產業園區或仍處於本輪周期築底階段,競爭加劇背景下,大多數項目开始主動或被動“以價換量”,主動管理價值進一步突出。我們統計同口徑下,四季度產業園板塊收入環比下降3.8%。2)物流倉儲:由於部分項目出租率修復及四季度零售旺季帶來階段性需求回暖,我們統計同口徑下物流倉儲板塊收入環比提升1.9%,下行趨勢有所減緩,好於我們預期,但同比仍下滑6.9%,顯示在宏觀經濟弱復蘇背景下經營壓力仍存。3)保租房:經營維持韌性,部分項目競品影響有待後續觀察。我們統計同口徑下保租房板塊收入環比提升2.1%,較上季度進一步改善,主要得益於城投寬庭REIT季度收入改善(環比提升6%)。4)消費:促內需背景下,消費REITs經營有望保持穩健表現。以季報披露數據來看,大部分項目表現穩中有升。5)高速:同比降幅進一步收窄,基本面改善趨勢有望延續。我們測算可比口徑下四季度高速板塊收入同比降幅收窄至-1.0%(3Q24爲-8.7%)。6)環保能源:水務表現穩健,生物質發電受垃圾減量分流持續影響。能源項目表現分化,水電表現好於同業,新能源項目電量普遍承壓。

可供分配金額整體下滑,全年完成度達標。分配金額來看,我們測算四季度及2024年全年REITs整體可供分配金額同比均下滑9%(基於可比口徑計算)。完成度來看,我們測算REITs四季度及2024年全年分別達成管理人全年預測的25%及103%,整體符合市場預期。

風險:項目經營修復不及預期;市場建設不及預期;長端利率大幅上行。

正文

四季度項目經營回顧與展望:韌性與挑战

產業園

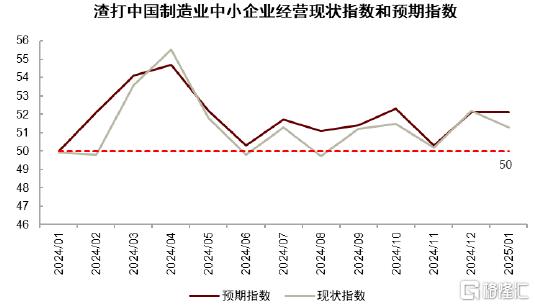

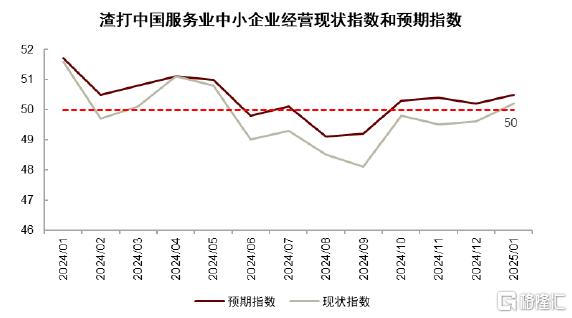

產業園區行業仍面臨挑战。我們認爲產業園區或仍處於本輪周期築底階段,資產運營持續面臨挑战。供需方面來看,產業園需求全面修復或仍需時間:我們跟蹤渣打中國中小企業信心指數顯示制造業中小企業經營活動提速,而服務業中小企業(即商辦類產業園主要租戶類型)經營指數則仍位於收縮區間;在上述背景下,我們看到多數產業園項目四季報中均提及企業降本增效帶來的租賃需求縮減。綜合來看,我們認爲現階段產業園區仍面臨三大挑战,包括新增供給衝擊、存量市場競爭(以降價爲主要手段)以及寫字樓市場降價衝擊。

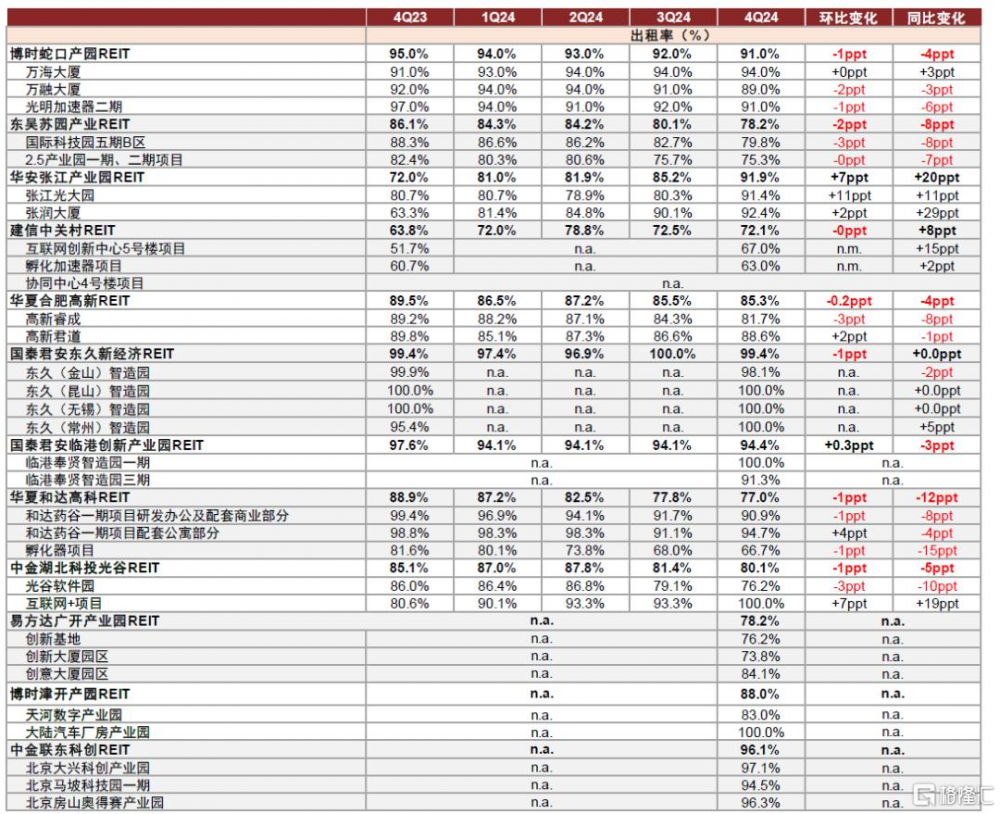

競爭加劇背景下,大多數項目开始主動或被動“以價換量”,主動管理價值進一步突出。我們統計同口徑下,2024年四季度產業園板塊收入環比下降3.8%,較上季度降幅2%進一步下探,且在可比樣本中,除張江REIT以及東久REIT,其余項目收入同比均有所下滑(同比下滑幅度4%-24%)。經營指標方面,大部分商辦園區項目租金水平同比下滑,廠房類項目租金仍保持一定增長韌性,但上漲動能有所減弱;出租率方面,張江REIT與中關村REIT在“以價換量”後,出租率水平同比有明顯提升,其余項目仍存在不同程度下行壓力。總的來看,我們認爲位於核心區位、原始權益人招商資源稟賦較強、以制造業租戶爲主導的相關項目,在本輪築底周期中或維持相對韌性表現。此外,本次季報披露租約到期結構也提供了短期換租風險參考,其中加權平均剩余租約期限最短的爲合肥產業園REIT(僅爲347天),相對較長的博時津开產園REIT(1642天)、臨港產業園REIT(1347天)、中關村REIT(1113天)以及東久REIT(1064天)。我們認爲較長的租約剩余期限或在一定程度上減少換租風險,帶來更爲穩定的收入預期。往前看,我們認爲短期內產業園行業仍處於去化階段,“以價換量”或進一步演繹,我們建議關注位於核心區位、原始權益人招商資源稟賦較強、以制造業租戶爲主導、租約剩余期限較長的相關項目,此類項目或在本輪築底周期中有望維持相對韌性表現。

圖表1:渣打制造業中小企業經營現狀指數和預期指數顯示經營活動提速

注:數據截至2025年1月末 資料來源:渣打銀行,中金公司研究部

圖表2:渣打服務業中小企業經營現狀指數和預期指數仍位於50左右

注:數據截至2025年1月末 資料來源:渣打銀行,中金公司研究部

圖表3:產業園REITs出租率

注:據披露,國泰君安東久新經濟REIT出租率爲平均出租率,其余均爲期末出租率 資料來源:REITs季報,中金公司研究部

圖表4:產業園REITs租金水平

注:所有租金口徑統一根據最新披露的2024年四季報摘錄,其中博時蛇口產園REIT、東吳蘇園產業REIT、國泰君安臨港REIT爲有效租金單價(含稅);華安張江REIT4Q23及4Q24爲期末租金單價,其余爲平均合同租金;建信中關村REIT爲季度平均月末租金;華夏合肥高新爲存量租約平均租金單價(含稅);國泰君安東久REIT 4Q23及4Q24爲報告期內租金單價,其余爲平均合同租金;易方達廣开產業園REIT爲期末平均合同單價;博時津开產園REIT爲平均含稅月租金;中金聯東科創REIT爲報告期內租金單價 資料來源:REITs季報,中金公司研究部

物流倉儲

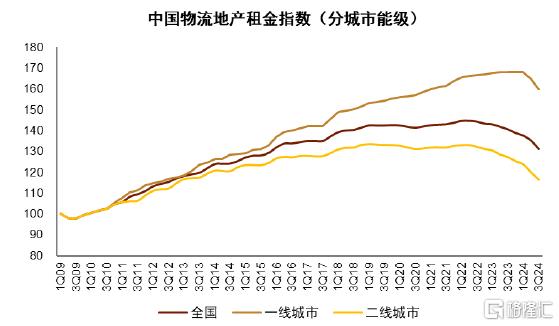

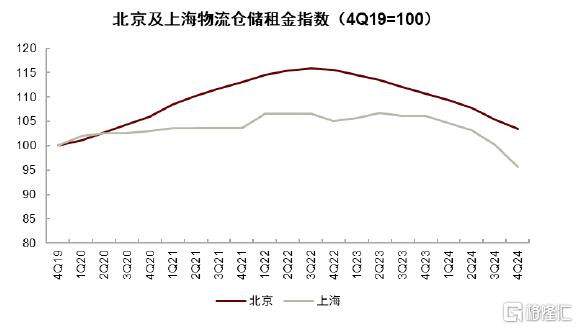

“以價換量”仍在進行,季節性需求推動部分項目經營環比修復。由於部分項目出租率修復及四季度零售旺季帶來階段性需求回暖,我們統計同口徑下物流倉儲板塊收入環比提升1.9%,下行趨勢有所減緩(上季度板塊收入環比跌幅至5.6%),但同比仍下滑6.9%,顯示在宏觀經濟弱復蘇背景下經營壓力仍存。根據物聯雲倉數據顯示,重點區域(成渝、京津冀、長三角和珠三角)高標倉市場四季度回暖偏弱,其中珠三角市場相對較好;季度新增供應有所下降,但仍然達到200萬平方米以上,後續影響仍需持續關注。結合行業與項目經營情況,我們認爲1)物流倉儲市場或仍處於調整過程中,行業短期內或保持“以價換量”特徵;2)分區域來看,現階段華南區域市場仍顯韌性,但根據CBRE報告顯示,跨境電商對廣州高標倉的新增需求已從高峰回落,且未來三年(2025-2027)或有百萬方新增供應,短期內或對區域市場產生衝擊,應保持密切關注;3)上市倉儲REITs經營韌性整體好於市場預期,或得益於主動管理能力及部分關聯大租戶穩定性。我們建議結合估值性價比,持續關注頭部運營商以及關聯租戶穩定性較強的項目配置機會。

圖表5:中國物流倉儲租金指數

注:1)數據截至2024年三季度末;2)數據由取點工具獲得,不完全精確 資料來源:世邦魏理仕,中金公司研究部

圖表6:北京及上海倉儲租金指數

注:1)北京及上海數據截至2024年四季度末;2)數據由取點工具獲得,不完全精確 資料來源:世邦魏理仕,中金公司研究部

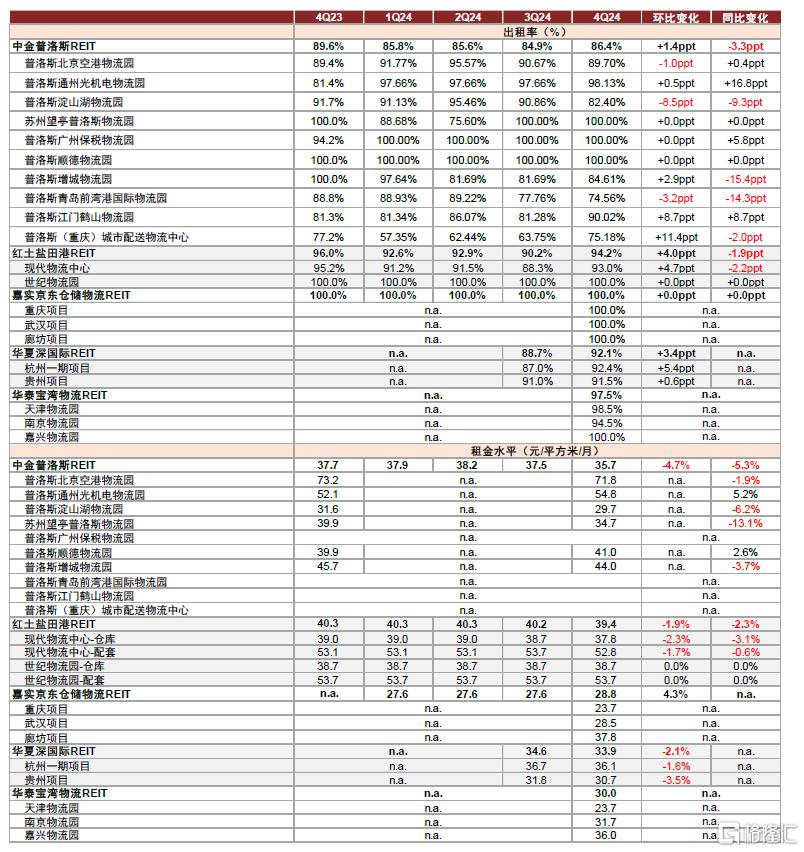

圖表7:物流倉儲REITs出租率及租金水平

注:1)均爲期末出租率;2)所有租金口徑統一根據最新披露的2024年四季報摘錄,其中中金普洛斯REIT爲期末合同租金及物業管理費(不含稅)有效平均租金單價;紅土鹽田港REIT爲期末有效租金;嘉實京東REIT爲平均月末主要承租人有效租金單價(含稅);華夏深國際REIT爲報告期內平均月末有效租金單價(含稅);華泰寶灣物流REIT爲有效租金單價(含稅) 資料來源:REITs季報,中金公司研究部

保租房

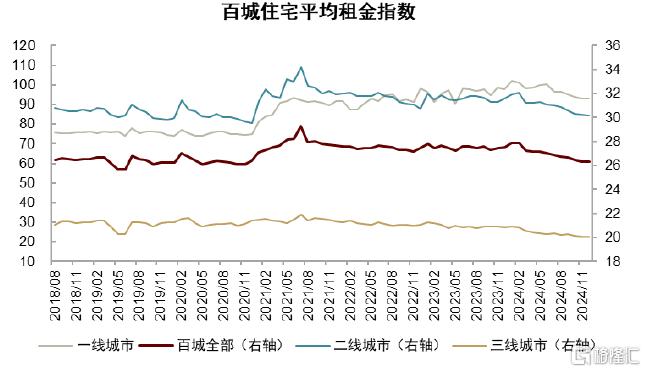

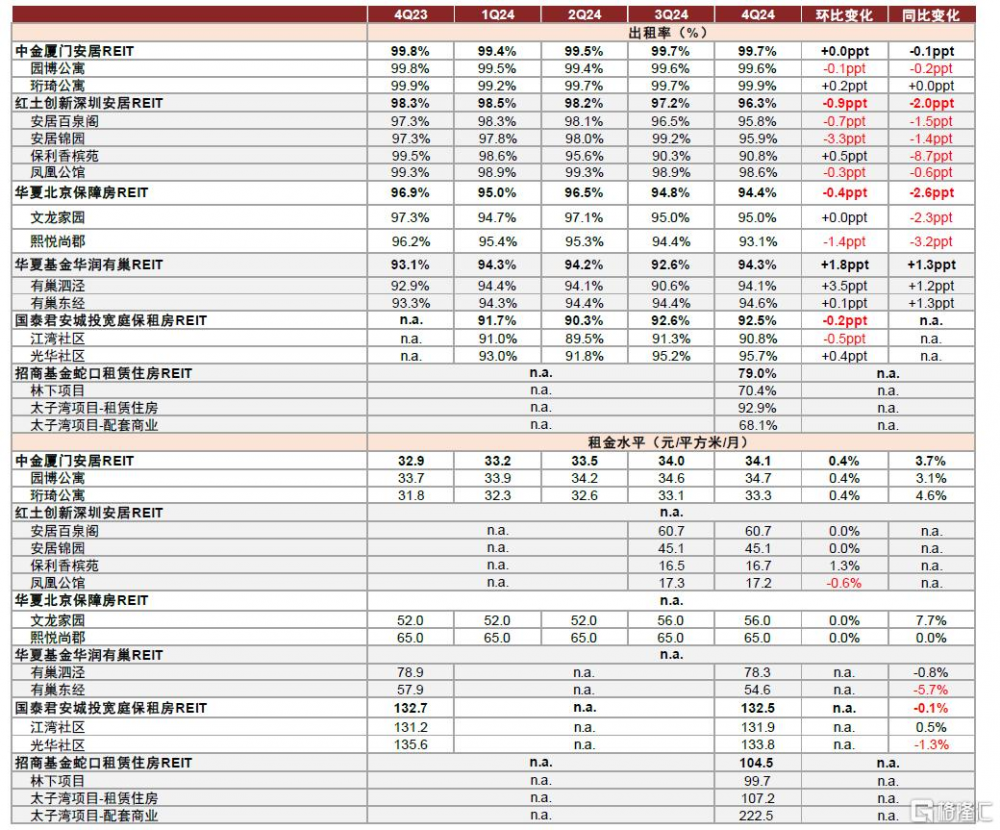

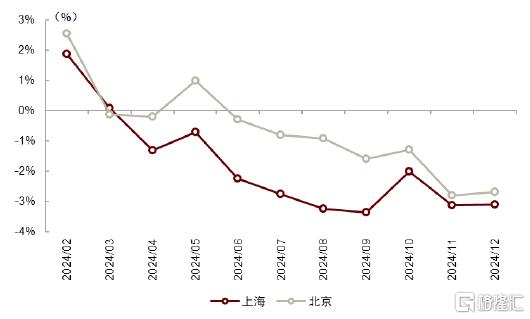

經營維持韌性,部分項目競品影響有待後續觀察。我們統計同口徑下保租房板塊收入環比提升2.1%,較上季度進一步改善,主要得益於城投寬庭REIT季度收入改善(環比提升6%)。出租率方面,除蛇口租賃REIT因大租戶退租導致出租率下滑,其余保租房項目出租率均維持高位;租金方面,政策性保租房(如深圳安居和北京保障房)租金水平保持穩定或略有上升,市場化項目(華潤有巢及城投寬庭)則出現同比小幅下滑,但幅度整體好於預期。伴隨各地區保租房的供給放量,市場較多關注後續供給衝擊影響,我們認爲對於後續保租房單體項目經營穩定性的兩個核心關注分別是:1)政策性項目關注租金折扣與租金調整政策變化;2)市場化項目關注區域租金趨勢、競品入市節奏、產品定位及租金定價競爭策略。往前看,我們認爲在長端利率處於低位環境下,保租房由於其較爲穩定的收入和分派預期,或仍是市場的關注焦點,但在當前估值下,我們認爲市場或已計入較爲充分的基本面穩定預期,應當密切關注後續潛在經營波動帶來的二級市場擾動,建議優先關注租金折扣較深且政策性較強的項目。

圖表8:百城住宅平均租金指數仍處於下行趨勢

注:數據截至2024年12月末 資料來源:中指研究院,中金公司研究部

圖表9:保租房REITs出租率及租金水平

注:1)均爲期末出租率;2)中金廈門安居REIT、招商蛇口租賃住房REIT爲期末在租租約平均單價,紅土深圳安居REIT爲期末平均租金單價(含稅),華夏北京保障房爲租金定價 資料來源:REITs季報,中金公司研究部

消費

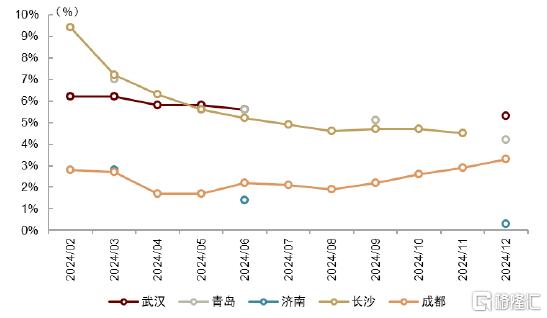

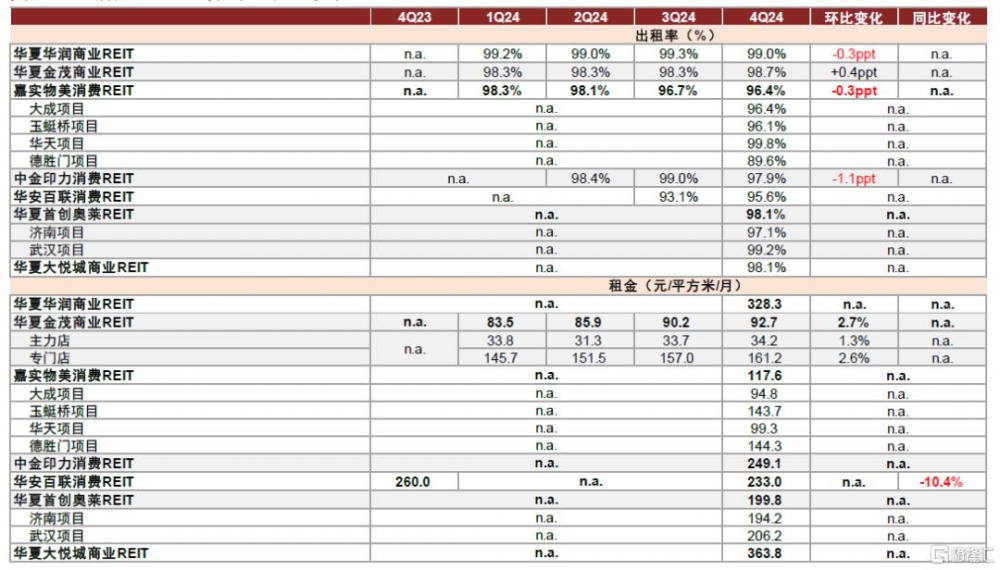

促內需背景下,消費REITs經營有望保持穩健表現。自2024年9月24日國新會議以來,持續擴大內需已成爲當前政策重要引導方向,我們認爲促內需背景下,“以舊換新”以及“消費券”等方式或將支撐消費REITs經營表現。從四季度披露數據來看,大部分項目表現穩中有升:若以季度收入完成度測算(參照招募書口徑),除金茂REIT和百聯REIT,其余項目季度完成度均在100%以上,其中首創奧萊REIT以及物美REIT季度收入完成度較高,分別達132%和120%。結合季報披露信息,我們認爲在當前宏觀環境下,消費基礎設施競爭正發生邊際變化:1)相較於一线城市,二三线核心零售物業或能保持良好的競爭力和增長趨勢;2)消費更趨於理性,消費者更注重消費體驗。“強社交屬性”、“強社群屬性”相關業態的消費增長較快,如運動戶外、生活方式、新式餐飲等;目的性消費、體驗式消費正在逐漸成爲趨勢;3)運營商運營能力(如招商、調改)及品牌價值或進一步賦能消費基礎設施,吸引或覆蓋更爲廣泛的消費群體,從而提升項目經營效益。在上述背景下,我們積極看好2025年消費REITs配置價值,建議優先關注頭部運營商項目以及受益於分級消費趨勢的部分項目。

圖表10:中國主要一线城市社會消費品零售總額累計注:數據截至2024年12月末

資料來源:Wind,國家統計局,中金公司研究部

圖表11:中國主要二线城市社會消費品零售總額累計同比

注:數據截至2024年12月末 資料來源:Wind,國家統計局,中金公司研究部

圖表12:消費REITs出租率及租金水平

注:1)均爲期末出租率;2)華夏華潤商業REIT爲月租金坪效(不含物業管理收入、推廣費收入、多種經營收入、停車場及冰場收入);華夏金茂商業REIT爲平均租金(僅統計含稅固定租金),嘉實物美消費REIT爲報告期內租金單價(建築面積口徑,含稅含管理費);中金印力消費REIT爲報告期內有效租金單價;華安百聯REIT爲期末平均租金單價;華夏首創奧萊REIT爲租金單價(不含稅),華夏大悅城商業REIT爲租金單價(含固定租金、抽成租金、物業管理費及推廣費收入);3)據披露,華安百聯REIT4Q24租金同比下降系項目高樓層新引入了主力租戶,以固定租金與提成租金取高的方式收取租金,其中固定租金部分的起始租金價格較低 資料來源:REITs季報,中金公司研究部

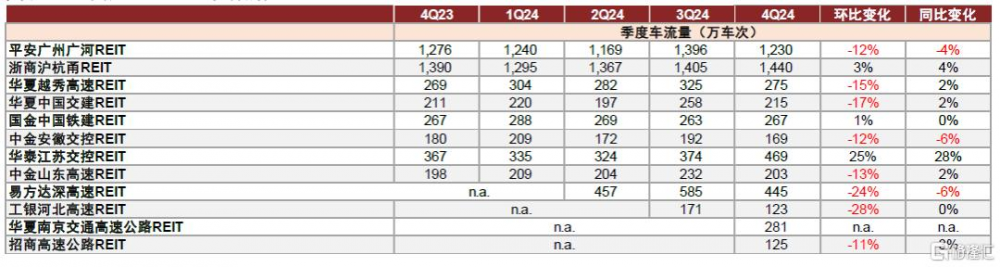

高速

同比降幅進一步收窄,基本面改善趨勢有望延續。同比降幅收窄至-1.0%(3Q24爲-8.7%),多數高速REITs運營情況有所改善,其中工銀河北高速、華泰江蘇交控、中金安徽交控改善較爲明顯,工銀河北高速REIT改善主要由於去年受雨雪天氣影響基數較低,其余兩單或受益於周邊路網的積極變化。展望25年一季度及全年,我們認爲高速REITs基本面企穩回升的經營態勢有望延續,根據交通運輸部,2025年春運前20天公路非營業性小客車人員出行量累計同比增長6.8%,公路營業性客運量累計同比增長14.5%,我們認爲截至目前春運運行態勢良好,或對高速REITs一季度數據形成支撐,全年來看,若後續政策端持續發力或能帶動貨運需求回暖,高速項目基本面也有望實現同比正增。我們建議配置基本面改善、低估值、貨運佔比較高的高速REITs。

圖表13:高速REITs經營數據

注:平安廣州廣河REIT爲混合車流量(拆分結算後收費車流量),浙商滬杭甬REIT爲收費道口通行車輛總數,華夏越秀高速爲清分車流量(收費車流量口徑,不含免費車流量),華夏中國交建REIT、中金安徽交控REIT、華泰江蘇交控REIT、易方達深高速REIT、華夏南京交通高速公路REIT及招商高速公路REIT爲自然車流量,國金中國鐵建REIT爲斷面標准車流量;工銀河北高速REIT爲斷面加權平均自然車流量 資料來源:REITs季報,中金公司研究部

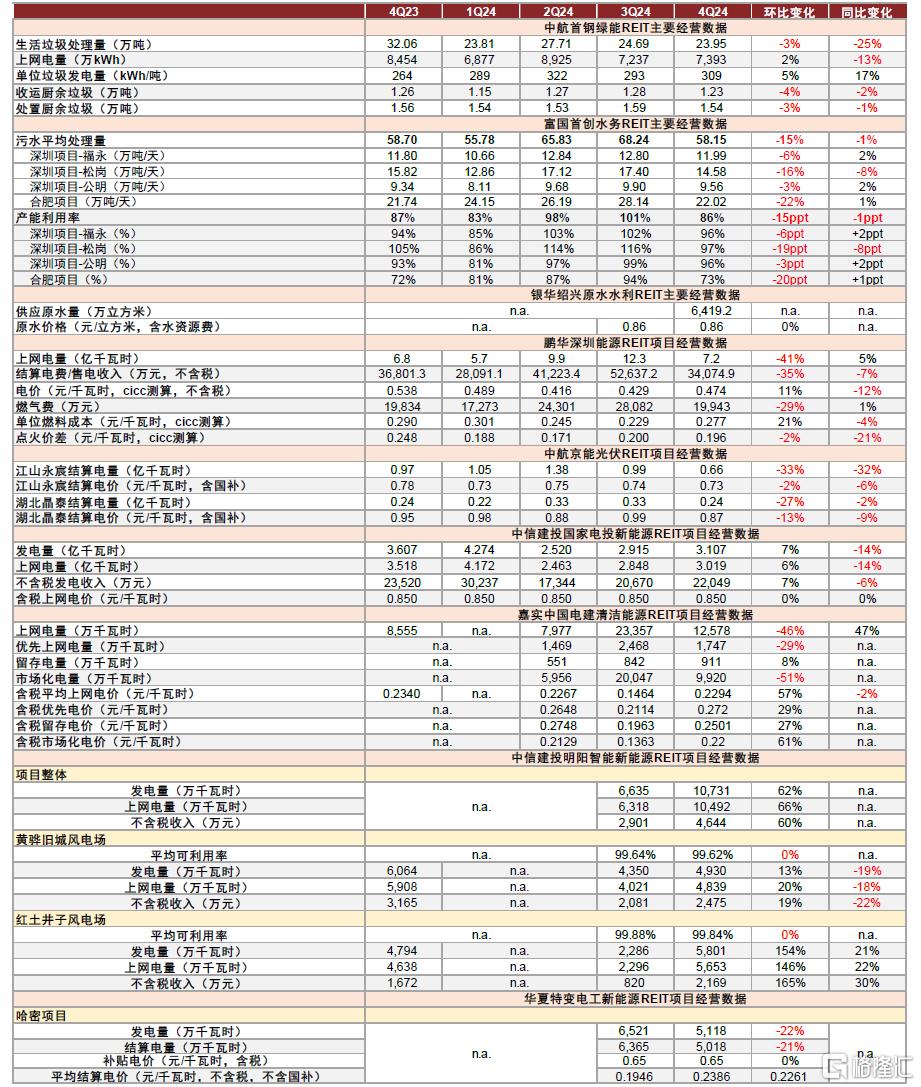

能源環保

環保項目中水務表現相對穩健,生物質發電受垃圾減量分流持續影響。中航首鋼綠能方面,4Q24仍然受到北京市垃圾分類減量、新建垃圾處理廠分流的影響,垃圾處理量同比-25.3%,發電量同比-13.4%,其他業務中餐廚垃圾處置量同比-1.3%。因此4Q24項目收入同比-20.1%(3Q24同比-15.7%),EBITDA同比-15.8%(3Q24同比-20.4%)。富國首創水務方面,4Q24深圳/合肥污水處理量同比-2.2%/+1.3%,其中深圳的福永、松崗、公明水廠處理量分別同比+1.6%/-7.8%/+2.4%,整體的處理量同比-0.9%,收入/EBITDA分別同比-1.5%/-4.8%,表現相對穩健。銀華紹興原水項目2024年10月29日-12月31日供應原水0.64億立方米,表現符合預期。

能源項目表現分化,水電表現好於同業,新能源項目電量普遍承壓。4Q24能源類項目中,僅有嘉實中國電建項目發電量表現超預期,五一橋水電上網電量同比+47%,系九龍河來水同比偏豐。鵬華深圳能源4Q24不再受到西南地區水電超發影響,發電量同比+5.2%,但由於廣東交易電價低迷,電價同比-12%,收入同比-7.4%。新能源項目普遍電量承壓:1)中信建投明陽智能方面,2024年四季度黃驊舊城、赤峰紅土井子項目發電量分別同比-18.7%/+21%,合計發電量同比-1.1%,系當地風資源變化所致。2)中信建投國電投方面,4Q24平均風速同比-7.3%,因此發電量同比-13.9%,收入同比-2.3%。3)中航京能光伏方面,由於光照不佳、電網檢修等影響,江山永宸4Q24電量同比-32%,電價同比-6.5%,合計發電量同比-26.2%,收入同比-30.8%,表現承壓。華夏特變電工項目4Q24預計實現結算電量 5,018萬千瓦時,表現符合預期。

向前看,我們認爲2025年能源環保類REITs項目將加速擴容,但電價壓力下,建議優選價格具備支撐、需求側得到保障的穩健型資產。根據我們統計的2025年年度長協籤約情況,各省年度長協電價同比降幅約在2~7分/度,安徽降幅較小約2分,江蘇/福建居中約3-4分,廣東達7分,價格壓力較大。REITs作爲權益類直接融資手段,已經獲得電力環保企業的普遍認可,成爲盤活存量資產,充裕現金流的重要方式。但隨着REITs市場擴容,我們認爲量價得到政策機制、或區域供需關系支撐的項目基本面更具穩健性。綜合來看,2025年水務和海風價格堅挺,海風可能獲得潛在綠色收益;水庫、水電項目需關注來水表現;新能源項目需重點判斷消納機制和電價走勢;燃氣項目受制於廣東電價下行,生物質項目受制於北京垃圾減量分流,影響仍將持續。

圖表14:市政環保及能源REITs經營數據

資料來源:REITs季報,中金公司研究部

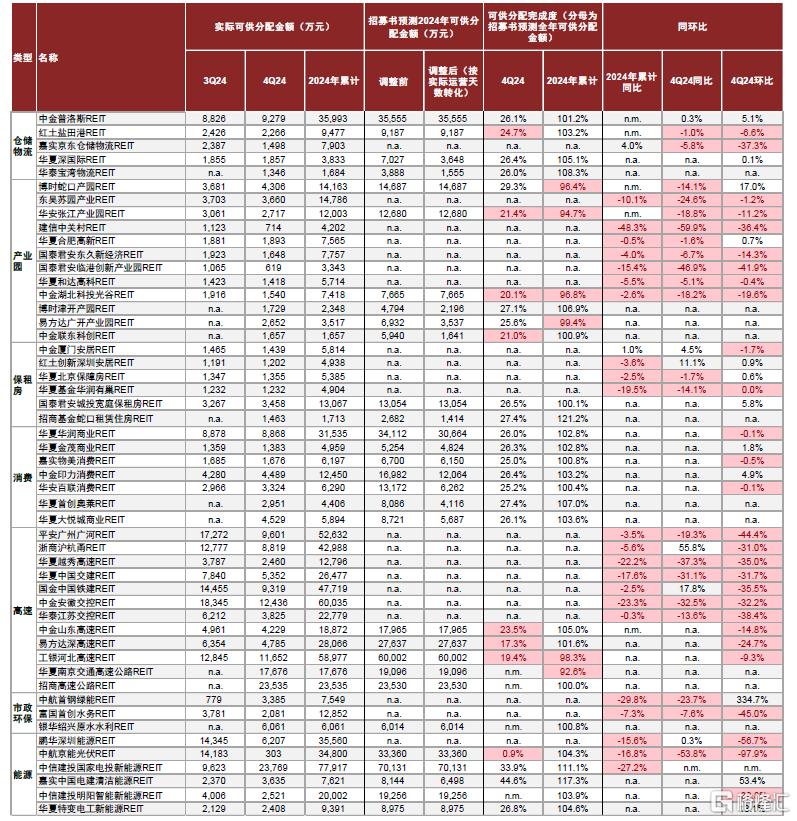

可供分派:整體下滑,全年完成度達標

可供分配金額整體下滑,全年完成度達標。分配金額來看,我們測算2024年四季度及全年REITs整體可供分配金額同比均下滑9%(基於可比口徑計算)。完成度來看,我們基於招募書中管理人預測2024年可供分配金額,測得REITs四季度平均達成管理人全年預測的25%(產權及經營權REITs分別爲26%及24%),全年平均達成管理人全年預測的103%(產權及經營權REITs分別爲103%及104%),整體符合市場預期。

圖表15:REITs可供分配完成情況

注:1)調整後招募書預測2024年可供分配金額基於各REITs 2024年實際運營天數轉化;其中易方達深高速REIT、工銀河北高速REIT、華夏南京交通高速公路REIT、招商高速公路REIT以及年華紹興原水水利REIT招募書預測可供分配金額對應運行區間爲全年,因此未進行轉化;2)華泰江蘇交控四季度可供分配金額同比採用四季報披露數據;3)中金山東高速上年同期可供分配金額包含基金合同生效日帶入貨幣資金,與本期可供分配金額不具可比性,因此全年累計同比爲n.m.;4)由於部分經營權類REITs於2024年四季度上市,其可供分配金額難以按照季度內運營時長佔全年時長比例來簡單計算,因此華夏南京交通高速公路REIT、招商高速公路REIT及銀華紹興原水水利REIT四季度可供分配金額完成度爲n.m.;5)中信建投國家電投新能源REIT 4Q23及3Q24的季度可供分配未包含保理金額,而4Q24的季度可供分配包含保理金額,因此4Q24同比及環比爲n.m.;6)中信建投明陽智能新能源REIT全年累計可供分配金額包含理賠金額,而季度可供分配均未包含保理金額,因此四季度可供分配完成度爲n.m. 資料來源:REITs季報,中金公司研究部

注:本文來自中金公司2025年2月6日已經發布的《REITs四季報中的增量信息有哪些?》,報告分析師:裴佳敏、譚欽元、劉佳妮、顧袁璠、劉礪寒、孫元祺、張文傑、張宇、楊鑫

標題:四季報中的增量信息有哪些?

地址:https://www.iknowplus.com/post/190882.html