1月通脹和金融數據的成色

摘 要

我們預計,1月宏觀數據仍是政策支持下的弱修復格局。

一方面,信貸“开門紅”概率降低,社融可能繼續受政府債支撐,均同比少增;

另一方面,1月制造業PMI超預期下行,商品房成交和居民貸款或弱於季節性,螺紋鋼需求也維持偏弱,PPI同比讀數承壓,食品項季節性上行較弱,但春節錯峰將對1月CPI同比讀數形成顯著支撐。

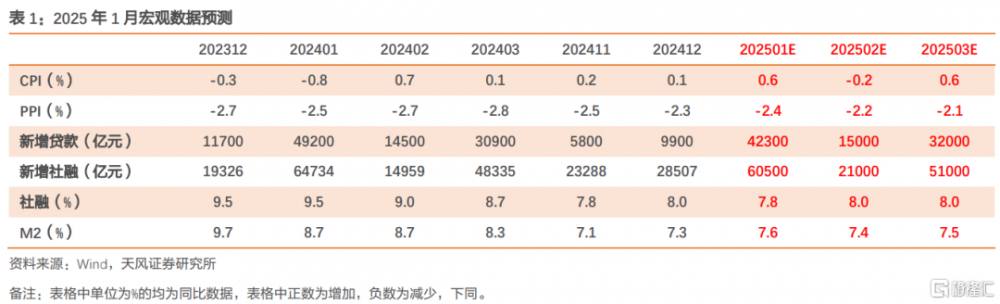

具體來看,我們預計1月CPI同比0.6%,PPI同比-2.4%。

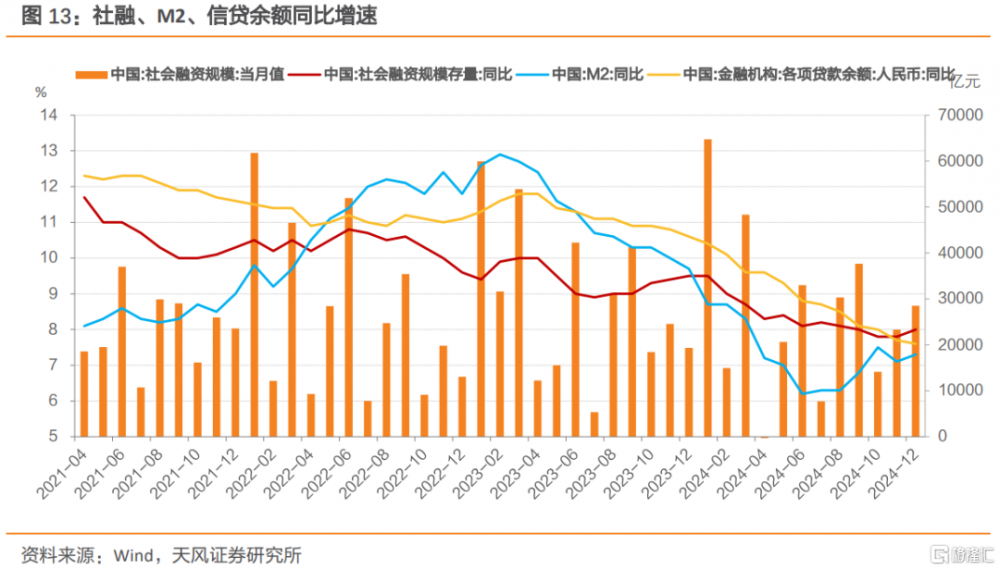

我們預計1月新增信貸4.23萬億,新增社融6.05萬億,M2同比7.6%。

總體而言,由於开年成色有限,後續重點關注外圍擾動與政策應對,債市仍處於有利位置。

風險提示:宏觀經濟走勢不確定性,貨幣財政政策不確定性,市場走勢不確定性等

01

實體經濟數據

1.1

預計1月CPI同比0.6%,1月PPI同比-2.4%

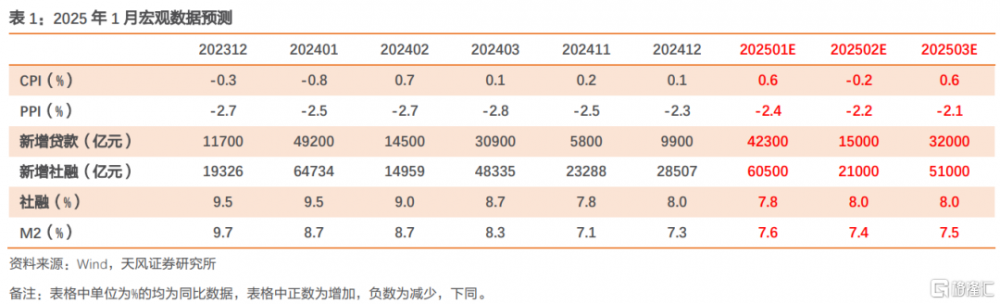

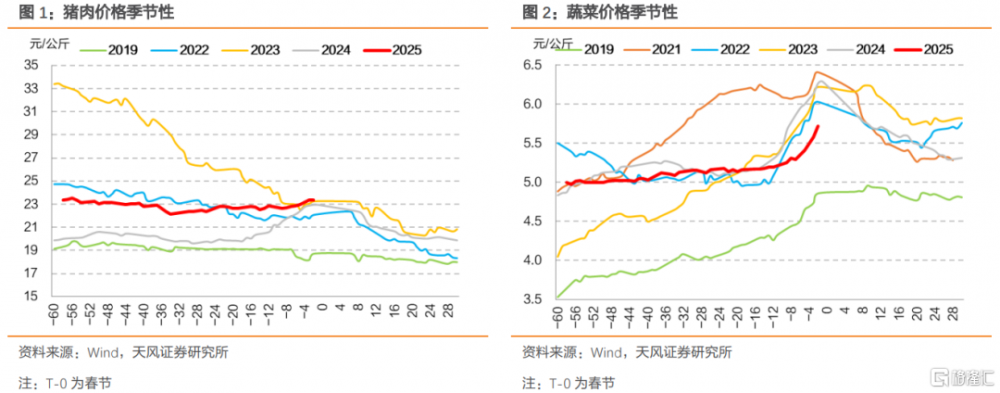

1月豬肉、蔬菜價格震蕩上行,但節前整體表現弱於季節性。

豬肉方面,節前豬價“旺季不旺”。消費端進入季節性旺季,但由於供給充足,散戶和集團出欄積極,“殺年豬”等需求對豬價支撐有限,節前豬價上漲較弱。

蔬菜方面,前期高菜價可能導致果蔬種植增加,且節前天氣晴好,果蔬供應充足,多數蔬菜價格平穩,僅個別菜上漲,價格上漲弱於季節性。

結合消費動能來看,我們預計1月CPI環比0.8%,同比0.6%。

展望未來,節後豬價可能季節性回落,一方面節後需求走弱,另一方面,2024年3月至12月能繁母豬存欄量持續增加,豬肉供給相對充足,對豬肉價格形成下行壓力;果蔬價格也將开始季節性回落。綜合考慮春節錯峰的影響,我們預計2025年2月-3月CPI同比分別約-0.2%和0.6%。

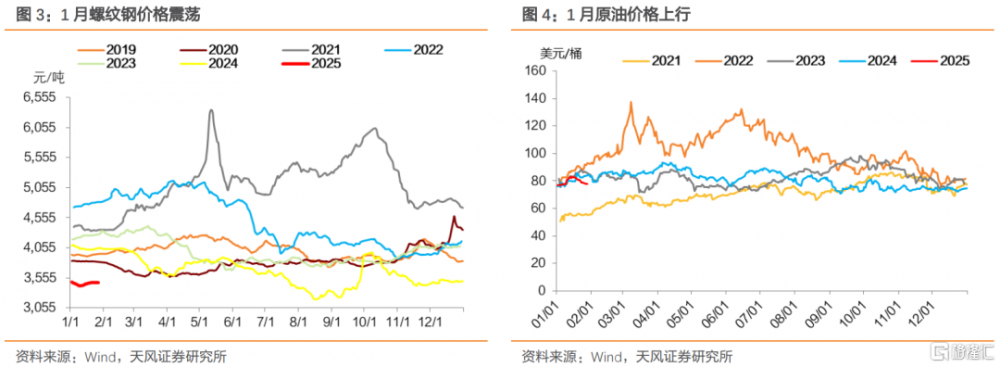

對於PPI而言,1月出廠價格指數和主要原材料購進價格指數延續回落,我們預計1月PPI環比錄得-0.3%,同比讀數錄得-2.4%。

1月國內商品市場整體下行後上行,價格中樞較前月回落。春節前工業需求回落,但回落幅度相比季節性並不算高,生產投資表現呈現結構性企穩特徵,此外1月特朗普關稅尚未落地、國內預期有一定好轉,商品價格全月有所回升。

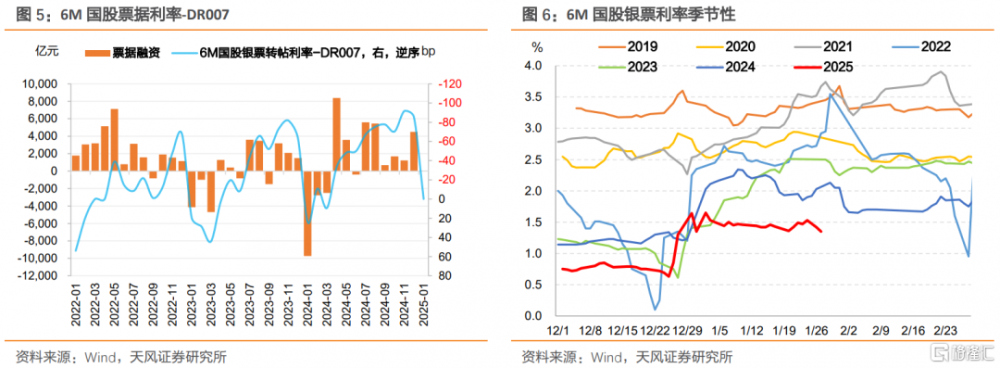

1月原油價格衝高回落,國內成品油價格在1月2日和16日兩次調漲,1月國內油價相對12月上行。1月國際原油價格先受美國寒潮、地緣政治擾動等因素推動,後因特朗普表態回落,全月均價上行。

展望未來,國內开門紅成色有限、商品價格可能震蕩偏弱;原油方面,OPEC+未因特朗普呼籲降價而改變供應計劃,預計短期內價格維持震蕩偏強。考慮基數效應,我們預計2025年2月-3月PPI同比讀數約-2.2%和-2.1%。

02

貨幣信貸數據

2.1

預計1月新增信貸4.23萬億元

央行四季度貨幣政策例會再次強調“防範資金空轉”,金融高質量發展要求下對信貸規模增長的訴求依舊穩健。

1月票據利率相對平穩,“开門紅”概率降低。6M國股銀票利率-DR007利差季節性回升,但相對同期仍然較低;國股銀票利率跨年後走勢形態相對平穩,並未延續年末回升勢頭。

綜合來看,我們預計1月新增信貸4.23萬億元,同比少增0.69萬億元。預計2025年2月新增信貸1.50萬億元,3月新增3.20萬億元。

我們預計1月企業短貸環比上行、同比少增;1月企業中長貸環比上行、同比少增。首先是防空轉訴求和化債影響延續,其次結合1月PMI數據,生產端回落且低於去年同期,我們預計1月企業短貸環比上行、同比少增;1月开工率數據環比表現強於季節性,絕對水平略遜2024年同期。預計1月企業中長貸環比上行、同比少增。

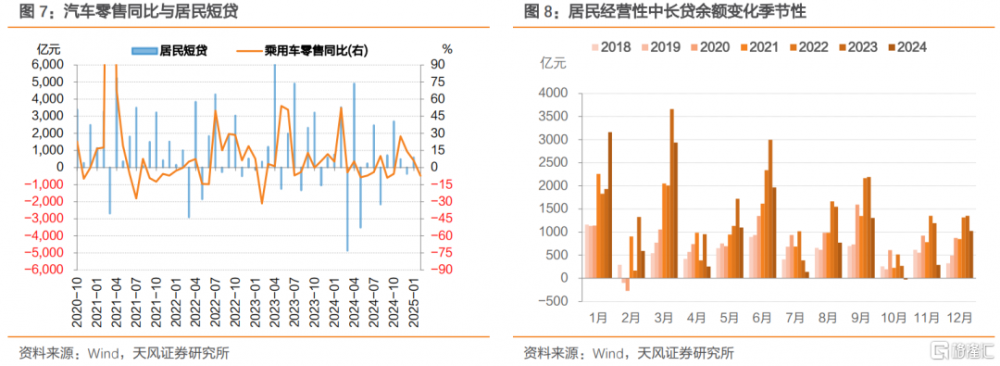

我們預計,1月居民短貸環比回升、同比少增;居民中長貸環比上升、同比少增。一方面,春節期間文旅數據強於季節性,假期前四日全社會跨區域人員流動量同比增長6.01%,北上廣深的遷入指數較2024年同期增長1.57%,處於近年來最高水平(見團隊前期報告《春節期間海內外有哪些變化?》,20250203)。另一方面,受新一輪補貼政策拉動影響,汽車、家電等大宗消費在春節影響下仍相對亮眼。1月13-19日,乘用車銷售同比、環比分別上升至7.6%、52.8%;商務部數據顯示,假期前四日重點監測零售企業家電、通訊器材銷售額同比增長超10%,對居民短貸有一定支撐。居民中長貸方面,商品房銷售自去年四季度以來开啓修復,其中一线城市拉動明顯,而二手房銷售修復更強,但對居民中長貸拉動可能有限。受春節影響,假期期間地產銷售相對低迷,我們判斷1月居民中長貸環比上升、同比少增。

票據融資方面,票據利率相對平穩,我們預計1月表內票據環比下行、同比高於去年同期;表外票據環比上行,同比低於去年同期。

2.2

預計1月新增社融6.05萬億元,M2同比7.6%

結合Wind數據統計,我們預計:

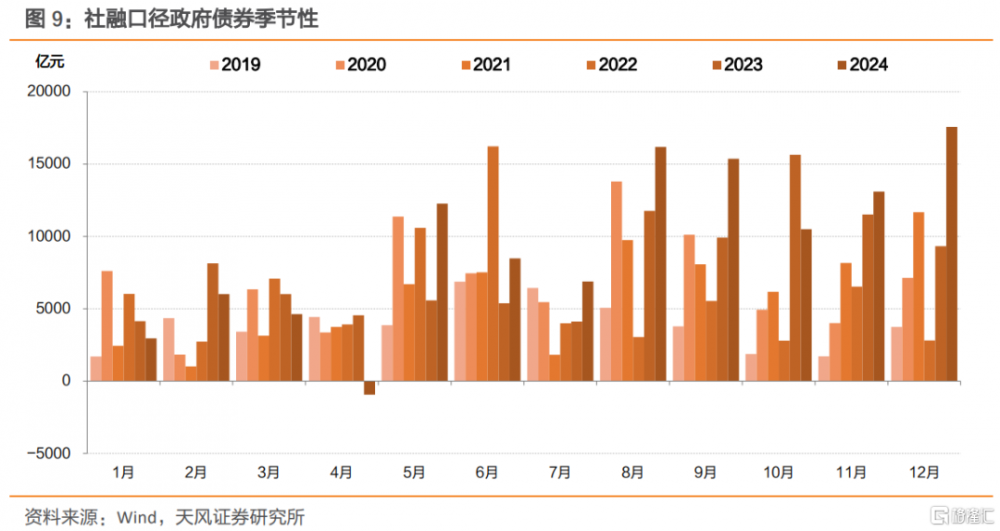

(1)1月政府債券淨融資約9500億元;

(2)1月企業債券淨融資約爲3500億元;

(3)1月信貸資產支持證券淨融資規模約爲-300億元。

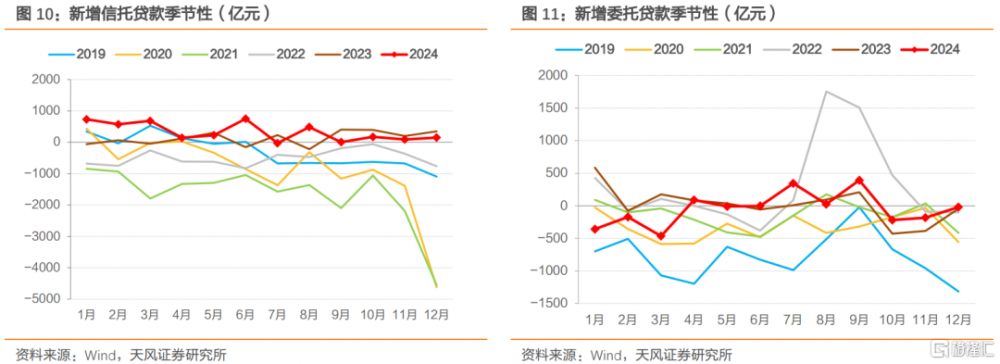

我們預計1月信托貸款新增500億元,委托貸款新增150億元。非標融資方面,受經濟表現反復、潛在風險事件等因素影響,預計信托貸款、委托貸款壓降力度可能繼續維持較低水平。

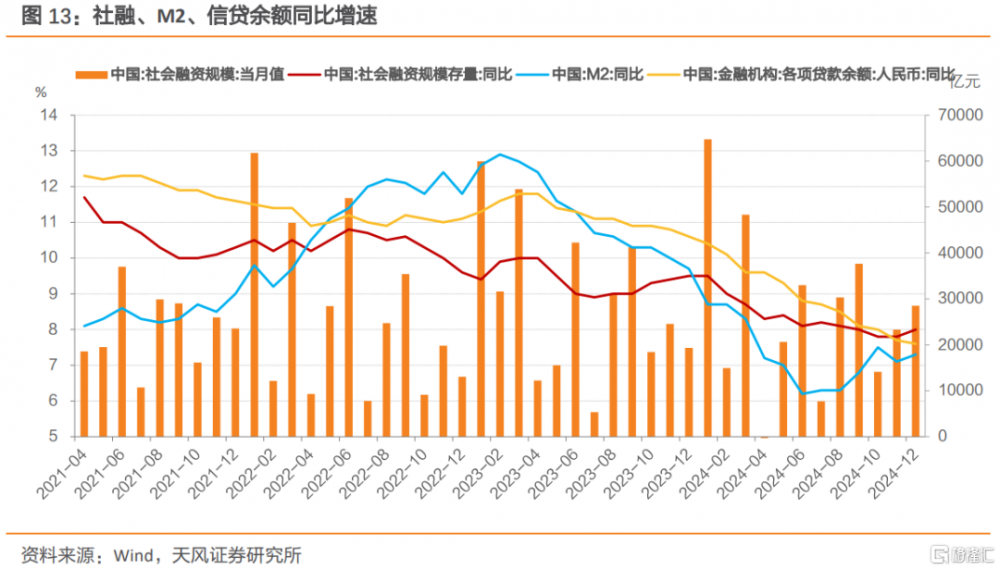

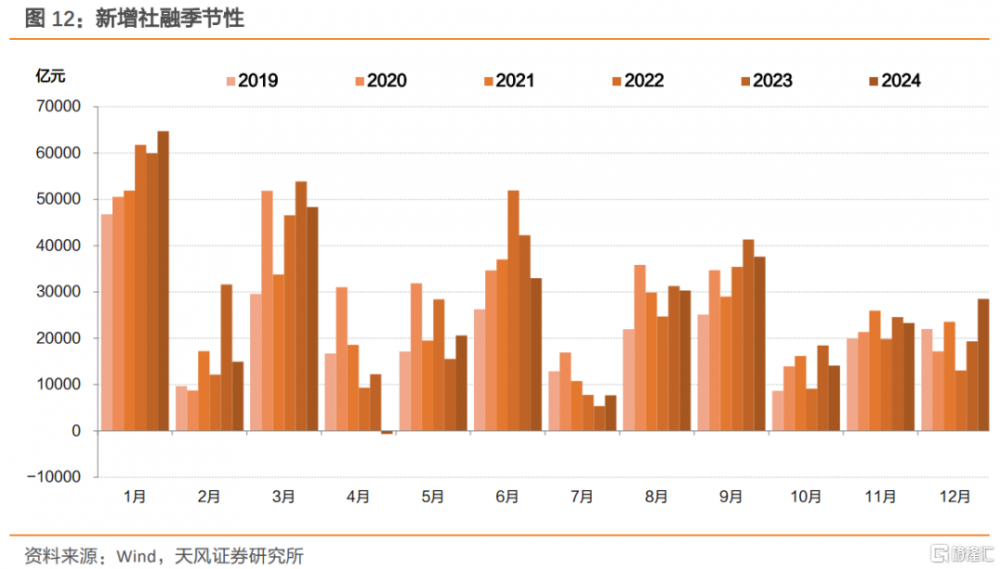

綜合來看,我們預計2025年1月新增社融約爲6.05萬億元,社融余額同比回落至7.8%。預計2月、3月新增社融分別約爲2.10、5.10萬億元,余額同比分別約爲8.0%、8.0%。

M2增速方面,受春節影響,我們預計2025年1月M2同比回升至7.6%。考慮到政府債發行造成的財政繳款波動等影響,預計2月、3月M2同比約爲7.4%、7.5%。

風險提示

宏觀經濟走勢不確定性,貨幣財政政策不確定性,市場走勢不確定性等

注:本文來自天風證券股份有限公司2025年2月4日發布的《1月通脹和金融數據的成色》,報告分析師:孫彬彬 SAC 執業證書編號:S1110516090003、隋修平 SAC 執業證書編號:S1110523110001

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:1月通脹和金融數據的成色

地址:https://www.iknowplus.com/post/190227.html