日本低利率時代系列研究:財富管理篇

觀點聚焦

談及財富管理,美國常被當作行業發展的範本,但近兩年隨着宏觀環境的變化,日本市場的關注度越來越高。本篇報告爲我們低收益率時代主題報告第六篇,我們對日本財富管理的客群與產品服務端進行研究,發現雖然日本財富管理的商業模式演化路徑與美國非常相似,但客群特徵和產品細節、轉型難度等與美國有明顯差異。

摘要

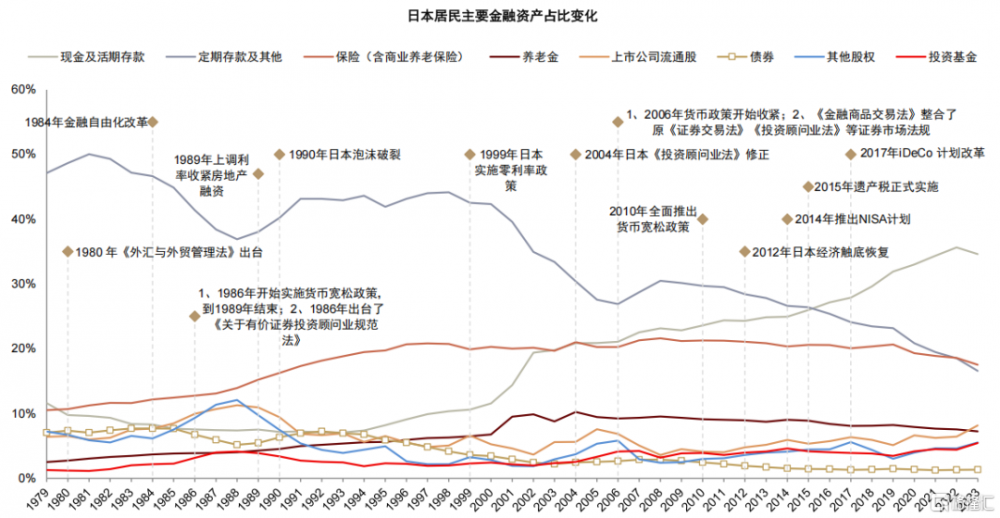

居民風險偏好低,現金及存款、保險及養老金是佔比最大的兩類資產。截至2023年末,日本居民金融資產中佔比最高的是現金及存款(51%)、保險及養老金(25%),2000年以來兩者合計佔比維持在80%上下。2015年之後存款利率接近0%的情況下居民現金及存款佔比並未明顯下降,而是自2016年起活期存款佔比超過定期存款且差距逐漸拉大。以上體現了在特殊的宏觀經濟與低收益率時代下,居民風險偏好長期維持較低水平,資產配置以保障類產品爲主,構成了日本財富機構發展的主要背景。

兩類重點客群與兩類重點資產。老年和富裕客群是日本主要的財富持有者,成爲財富管理行業的重點客群,對應他們的特徵,保障低波產品與海外投資是兩類重點資產,分別在居民資產配置中扮演壓艙石與博取更高收益的角色。

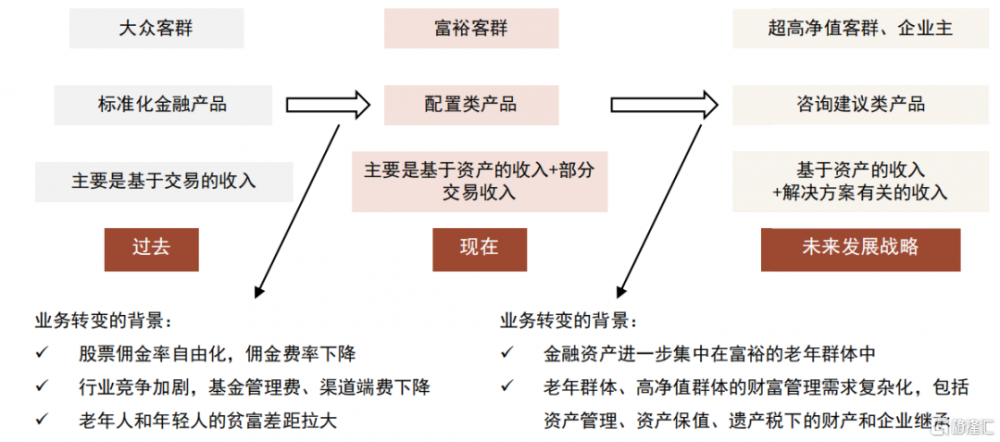

低利率時代財富機構的應對:從標准化產品代銷、到組合配置、再到咨詢建議的艱難轉型。2010年前後日本財富管理行業开啓了從標准金融產品代銷向配置類產品的轉型,以組合账戶(Wrap account)的快速發展爲代表。除了市場化競爭外,轉型也離不开政策的推動。2006年《金融商品交易法》整合了原《證券交易法》、《投資顧問業法》等證券市場法規,形成了資本市場統一監管,明確區分了咨詢與全委托業務範圍與牌照規範,與市場化趨勢相互配合推動了機構規範化展業。隨着老齡化程度加深、遺產稅开徵以及富裕客群需求的復雜化,近幾年日本財富機構更多布局咨詢建議類的解決方案產品,旨在爲客戶解決稅務籌劃、遺產繼承等復雜需求,進入第三階段轉型初期。

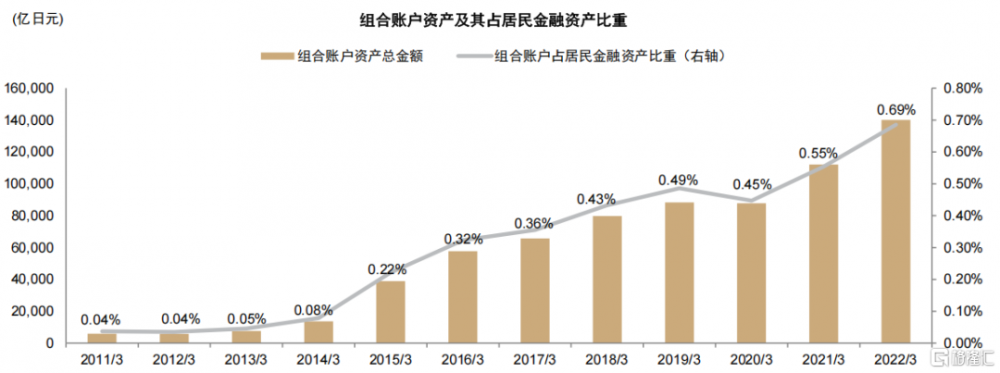

與美國相比,日本財富管理行業的發展與轉型更加曲折。2023年末股票和基金在日本居民金融資產中佔比僅14%;配置類產品轉型近十年,但截至2022年,組合账戶資產佔居民金融資產的比例僅0.7%。日本財富管理行業並未像美國一樣呈現出欣欣向榮的發展勢頭,我們認爲背後反映了1)除了財富機構自身的努力,財富管理行業的深度發展還需要資本市場與居民收入預期、投資行爲偏好等多重因素共振;2)不同經濟和社會環境下孕育出的財富管理行業,雖然本質與最終目標相似,但發展路徑並非一定以金融投資爲核心,定位幫助重點客群達成財富管理目標是低利率時代的核心解法。

本文節選自中金銀行組於2025年1月28日發布的研究報告《日本低利率時代系列研究:財富管理篇》,歡迎點擊文末“閱讀原文”至“中金點睛”平台瀏覽全文。

風險

投顧轉型進度較慢,宏觀經濟修復進度較慢。

圖表:日本家庭金融資產結構變化歷程

資料來源:日本央行,中金公司研究部

圖表:日本財富管理機構產品服務端變革

資料來源:大和證券年度報告,中金公司研究部

圖表:截至2022年3月組合账戶資產佔居民金融資產的比重爲0.69%

注:組合账戶日文爲“ラップ業務”

資料來源:日本投資信托協會,中金公司研究部

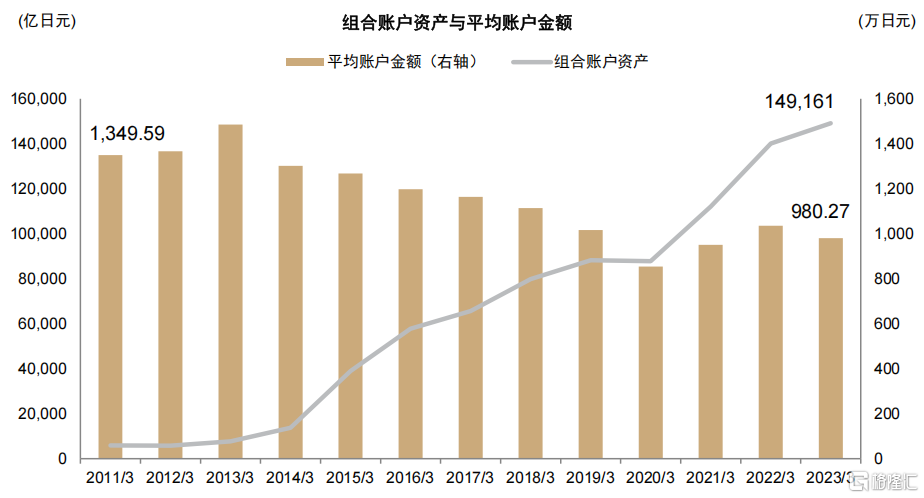

圖表:組合账戶資產擴展主要靠账戶數量增長

注:數據截至2023年3月 資料來源:日本投資信托協會,中金公司研究部

圖表:傳統基金銷售模式與基金組合账戶模式的區別對比

資料來源:野村證券官網,中金公司研究部

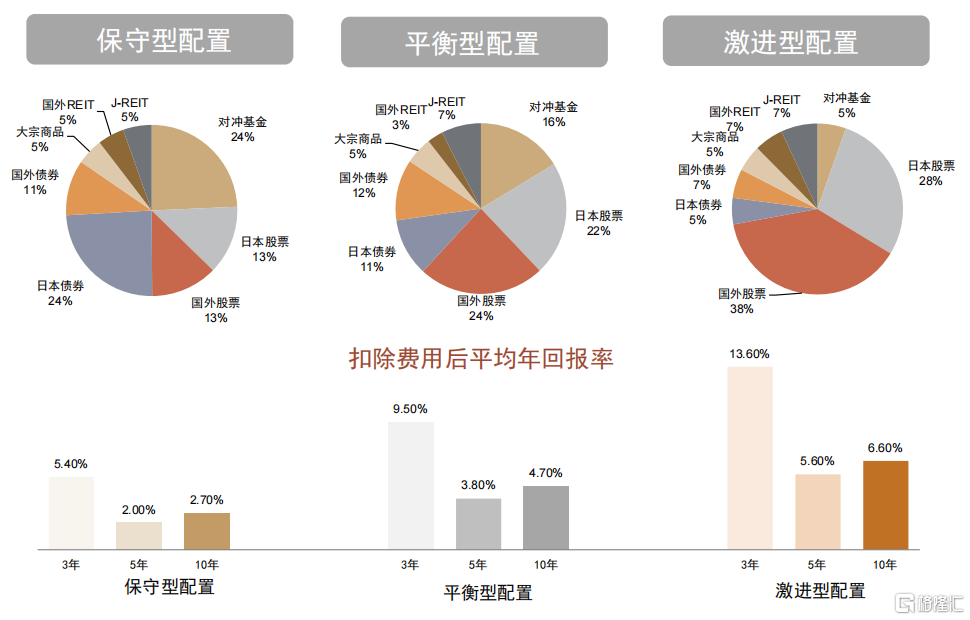

圖表:大和的Fund Wrap產品配置情況

注:數據截至2023年3月31日 資料來源:大和證券年度報告,中金公司研究部

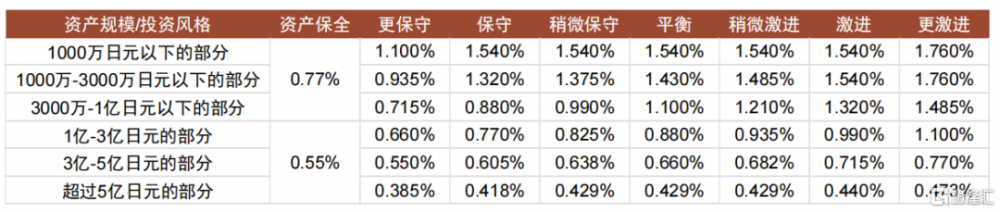

圖表:大和證券不同投資風格和資產規模的账戶管理費不同

注:數據截至2023年7月

資料來源:大和證券官網,中金公司研究部

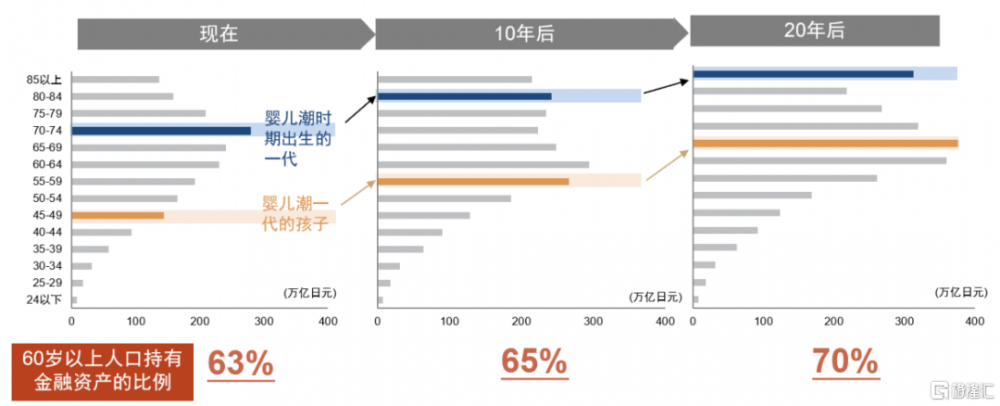

圖表:嬰兒潮時期出生的老年人持有的金融資產更多,20年後其子女會成爲財富的主要所有者

注:柱狀圖表示金融資產規模;統計時間截至2023年3月

資料來源:大和證券年度報告,中金公司研究部

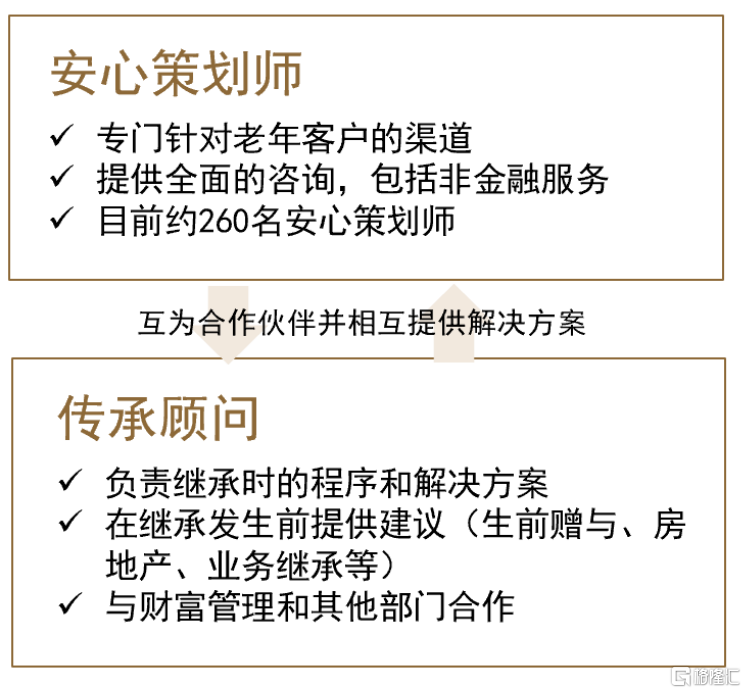

圖表:大和證券爲老年客戶提供的咨詢服務和人員配置

資料來源:大和證券年度報告,中金公司研究部

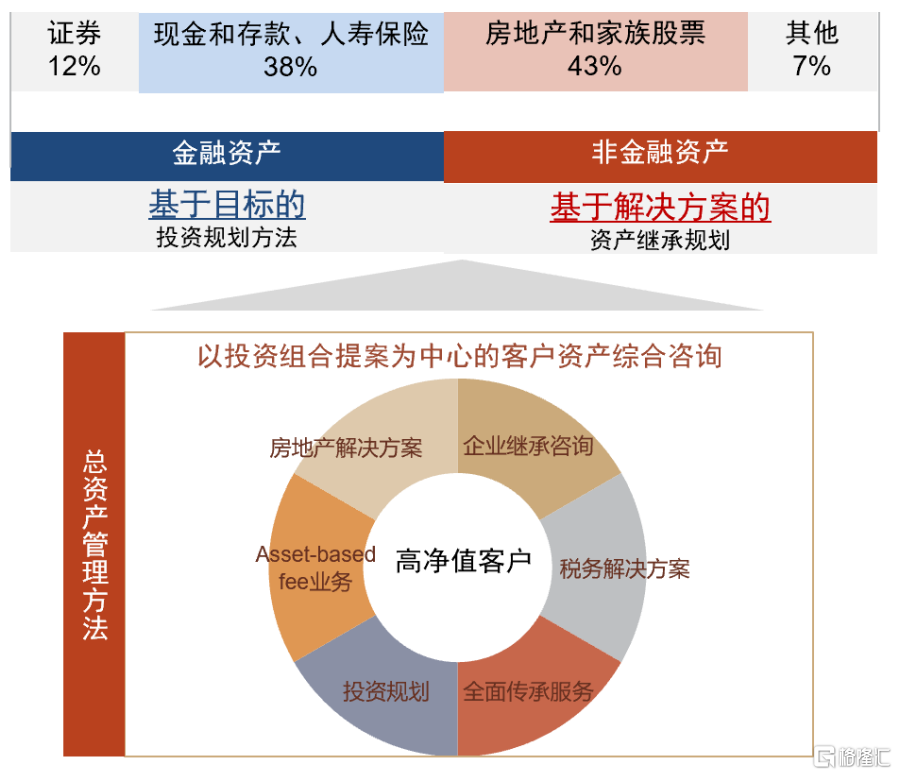

圖表:富裕客戶的資產構成示意圖和大和證券倡導爲客戶進行資產規劃的總資產法

資料來源:大和證券年度報告,中金公司研究部

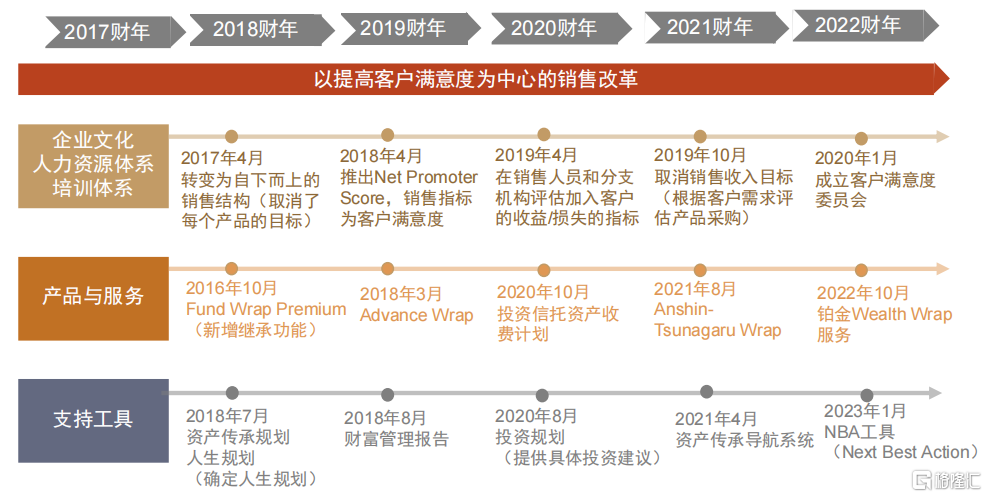

圖表:大和證券從多方面進行以客戶滿意度爲中心的財富管理業務模式改革

資料來源:大和證券官網,中金公司研究部

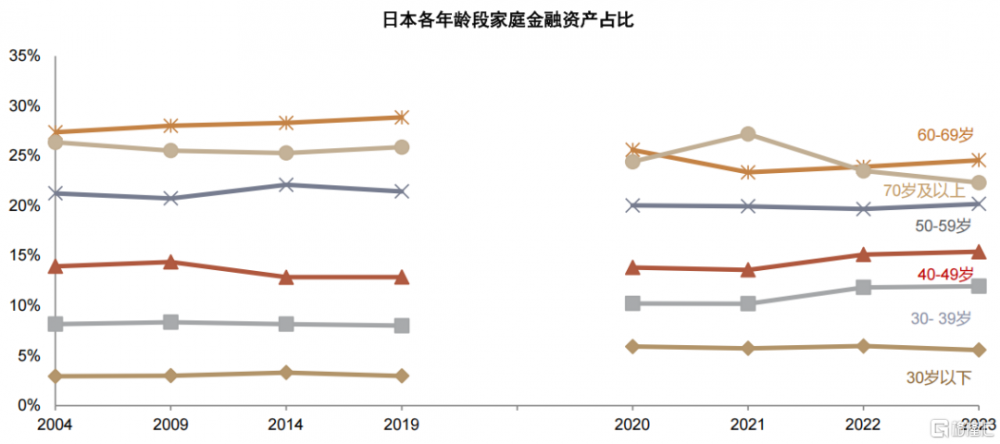

圖表:2023年末日本60歲以上家庭金融資產佔比合計46.9%

注:上圖是根據調查中各年齡段家庭平均金融資產規模來計算佔比;2019年之後抽樣方法及指標定義有所修改,故與歷史數據分段列示

資料來源:日本統計局全國家庭收支調查(National Survey of Family Income and Expenditure),中金公司研究部

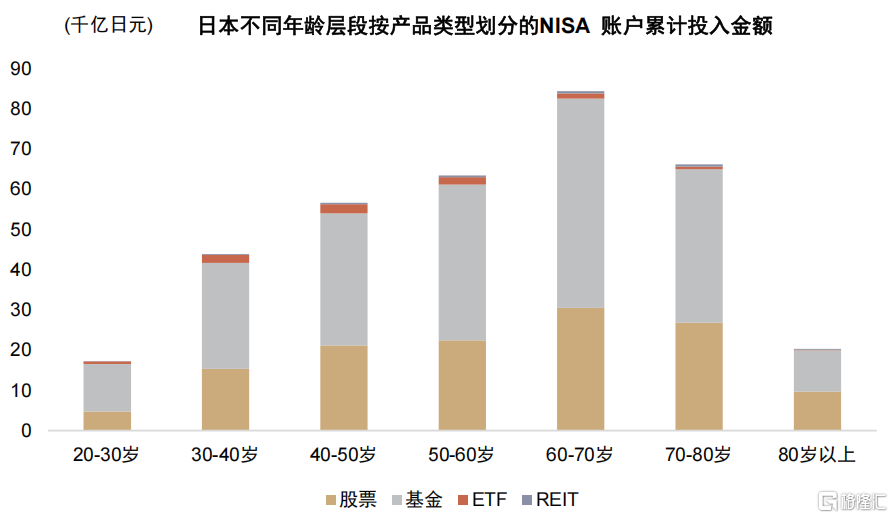

圖表:日本60歲以上人群在2014-2023年通過NISA账戶累計投入17.1萬億日元

注:上圖採用的數據是2014-2023年NISA账戶累計投入額

資料來源:日本金融廳,中金公司研究部

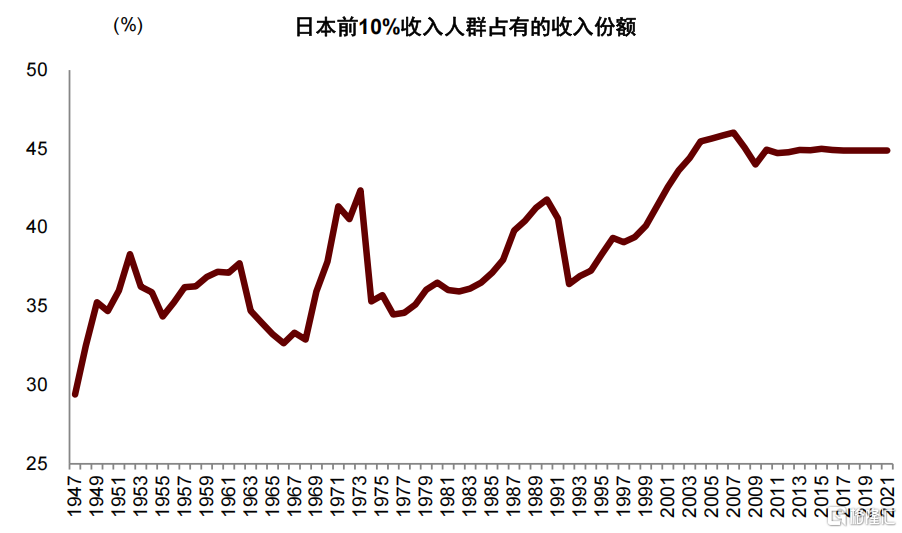

圖表:日本收入前10%人群持有的收入份額佔比爲44.9%

資料來源:Wind,中金公司研究部

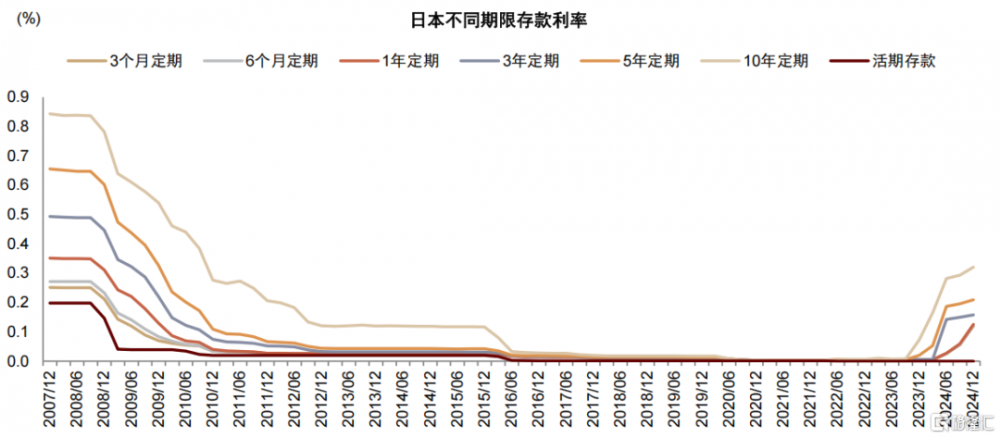

圖表:2012年以來,尤其是2016年以後,日本各類期限的存款利率都收斂至0%附近,2023年6月之後开始上升且差異拉大

資料來源:日本央行,中金公司研究部

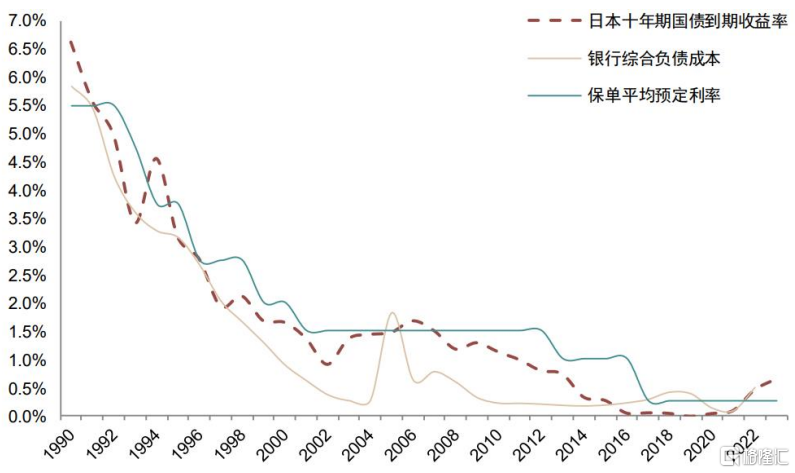

圖表:相比存款利率,2010s日本保險產品預定利率更高

資料來源:Wind,中金公司研究部

圖表:綜合回報率、風險以及費用水平,日本主動基金對居民的吸引力較低

注:數據截至2019年末

資料來源:日本金融廳,中金公司研究部

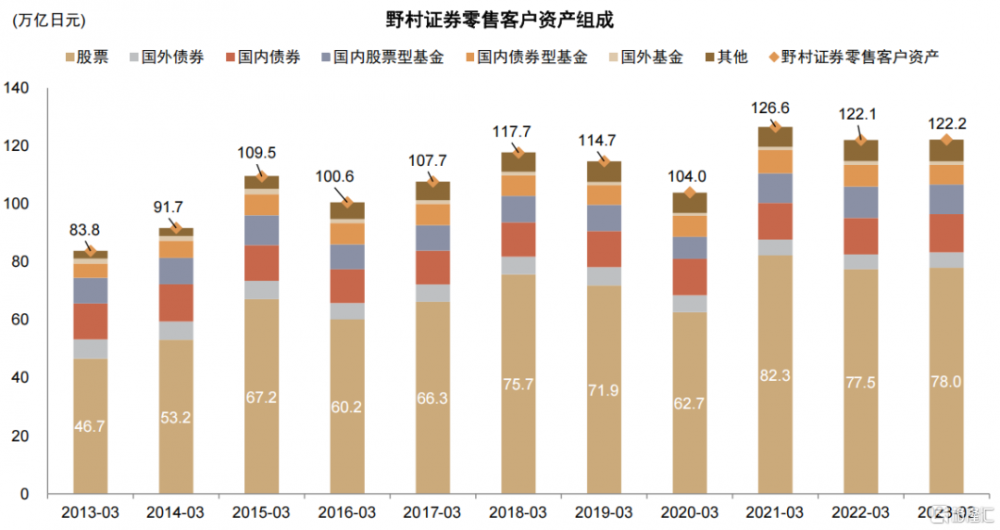

圖表:截至2023年,野村證券零售客戶資產中海外資產佔比爲5%

注:數據標籤爲佔比 資料來源:公司年度報告,中金公司研究部

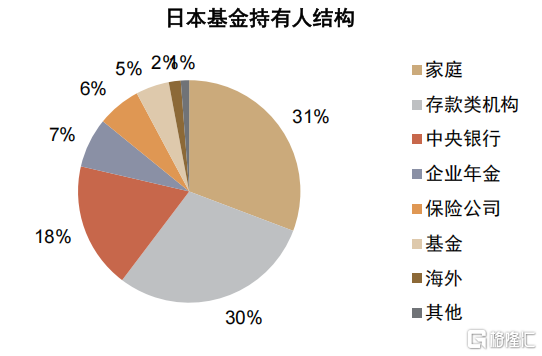

圖表:截至2022年末,日本基金資產中居民持有比例爲31%

資料來源:日本央行,中金公司研究部

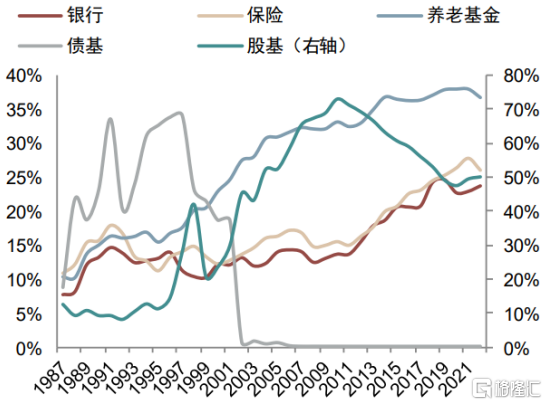

圖表:1987年起日本各投資機構對海外證券的投資佔比整體呈現上升趨勢

資料來源:日本央行,中金公司研究部

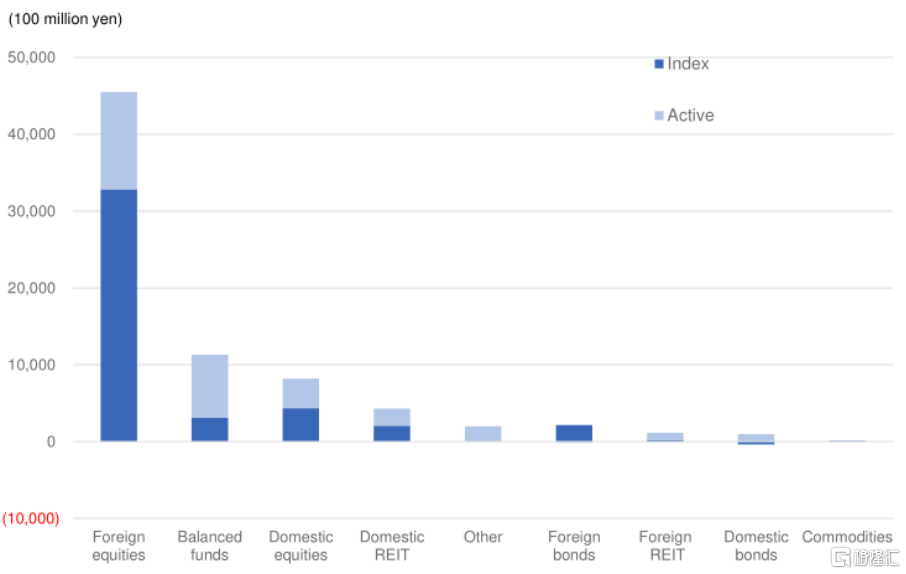

圖表:2022年日本公募基金中海外權益類產品資金淨流入明顯高於其他類型

資料來源:日本金融廳,中金公司研究部

注:本文摘自中金公司2025年1月28日已經發布的《日本低利率時代系列研究:財富管理篇》;分析員 李少萌 SAC 執證編號:S0080524060011;分析員 張帥帥 SAC 執證編號:S0080516060001;SFC CE Ref:BHQ055;分析員 王子瑜 SAC 執證編號:S0080522070019;SFC CE Ref:BTC623;分析員 呂松濤 SAC 執證編號:S0080524010006

標題:日本低利率時代系列研究:財富管理篇

地址:https://www.iknowplus.com/post/190226.html