顏值經濟:分化加劇,優選成長

2024年美護行業整體需求有所承壓,品牌競爭加劇、渠道紅利趨緩之下,運營成本擡升、毛銷差下行,格局進一步分化。展望2025年,我們預計需求端受益於終端消費力回暖等因素,美護各子板塊增速均有望在低基數下回暖,其中美妝、個護韌性更強,醫美彈性更優;供給端頭部集中度提升、國貨崛起邏輯有望持續演繹。我們建議2025年美護投資重點把握國貨崛起、格局優化帶來的結構性機會。

摘要

1、美妝:分化加劇,集中度提升、國貨崛起趨勢有望持續。美妝大盤韌性較強,我們預計2025年在內需回暖帶動下有望企穩向好。格局上,行業競爭加劇、毛銷差下行推動份額向頭部品牌集中;外資品牌自3Q24起份額短期有所反撲,但部分損傷價盤和品牌力,或難以爲繼,而頭部國貨的技術研發和品牌建設能力快速提升、推新及渠道運營優勢依舊穩固,我們看好品牌及產品優勢突出、在膠原蛋白等新興成分研發科技力領先的國貨公司進一步提升份額。

2、醫美:促消費政策落地有望釋放需求彈性,新材料供給持續豐富。醫美景氣度與居民收入關聯度高,我們認爲2025年行業需求修復彈性較大,同時供給端多款新品落地亦有望激發消費需求。格局上,機構出於利潤訴求對新品推廣意愿強,同時牌照供給增加亦對藥械廠商的產品卡位、品牌營銷、渠道賦能及管控能力提出更高考驗,兼具前瞻性管线布局、領先取證能力和優秀市場推廣能力的藥械公司有望跑贏。

3、個護:线上化率提升、悅己需求興起,帶來格局重構機會。我們預計2025年悅己需求或將繼續驅動個護板塊產品結構向功效化、高端化升級;同時线上化率提升推動國貨品牌借助內容營銷進一步打开市場份額。我們看好嬰童護理、女性衛生用品、口腔護理、家庭清潔等細分賽道的國貨品牌崛起機會。

展望2025年,我們看好美護行業優質細分賽道超額成長機會,以及國貨公司持續崛起的趨勢,重點推薦三條主线:1)公司質地優秀、估值回歸合理布局區間的白馬公司,第二曲线兌現有望打开成長空間;2)核心產品/品牌尚處放量階段的高成長性標的;3)內部管理改善、外延並購等驅動業績向好及估值修復的底部反轉型機會。

風險

行業競爭加劇、行業監管政策風險、原材料價格波動風險。

正文

行業總覽:大盤趨緩、分化加劇,國貨公司份額提升

行情及估值回顧:2024年板塊整體承壓,估值處於歷史較低分位

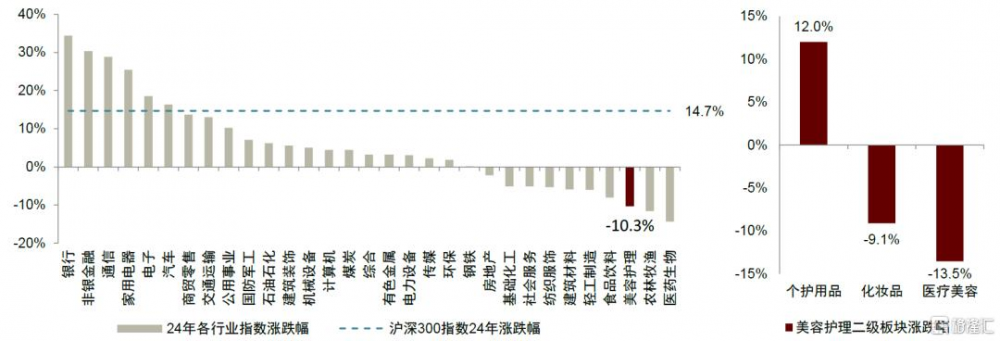

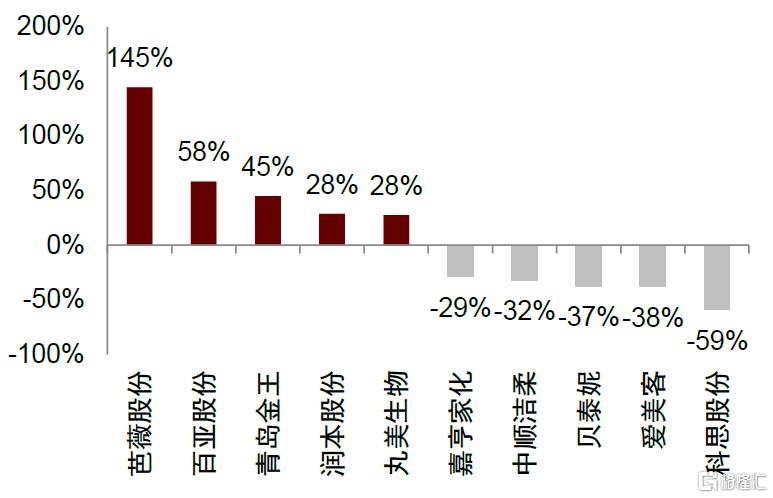

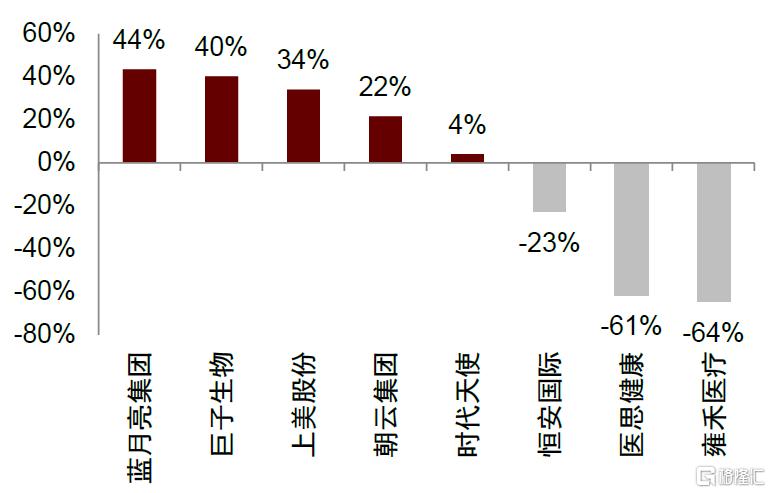

2024年美護板塊整體景氣度承壓,部分公司業績逆勢高增帶動漲幅領先。2024年美容護理行業指數下跌10.3%,漲跌幅位列申萬31個行業的第29位。分板塊來看,個護用品/化妝品/醫療美容漲跌幅分別爲12.0%/-9.1%/-13.5%。從個股來看,部分公司受益於明星產品勢能釋放及高效的渠道運營,逆勢實現份額擴張和業績高增,股價漲幅亮眼,其中A股漲幅前五分別爲芭薇股份、百亞股份、青島金王、潤本股份、丸美生物,漲幅分別爲145%/58%/45%/28%/28%,H股漲幅前五分別爲藍月亮集團、巨子生物、上美股份、朝雲集團、時代天使,漲幅分別爲44%/40%/34%/22%/4%。

圖表1:2024年美容護理行業指數下跌10.3%,個護用品細分板塊表現較優

注:1)行業指數採用申萬行業指數(2021);2)美容護理二級板塊漲跌幅爲按流通市值加權平均計算的年度漲跌幅 資料來源:Wind,中金公司研究部

圖表2:A股美容護理板塊(申萬一級)年漲跌幅前五

注:時間爲2024/1/1-2024/12/31資料來源:Wind,中金公司研究部

圖表3:H股美容護理板塊(申萬一級)年漲跌幅

注:時間爲2024/1/1-2024/12/31 資料來源:Wind,中金公司研究部

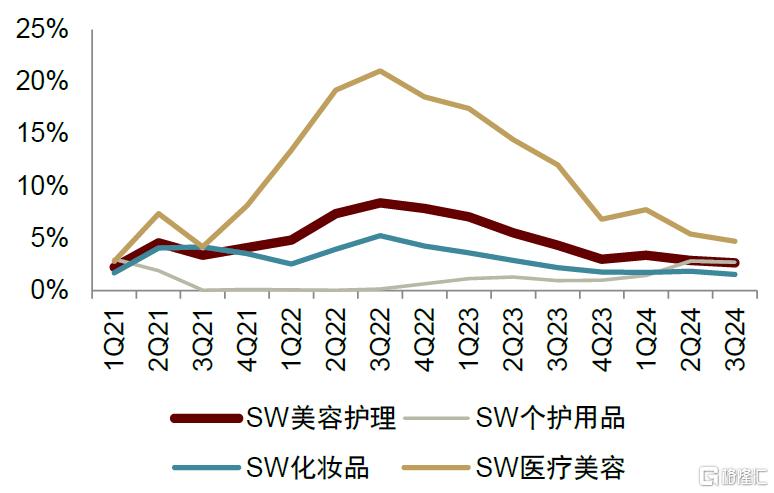

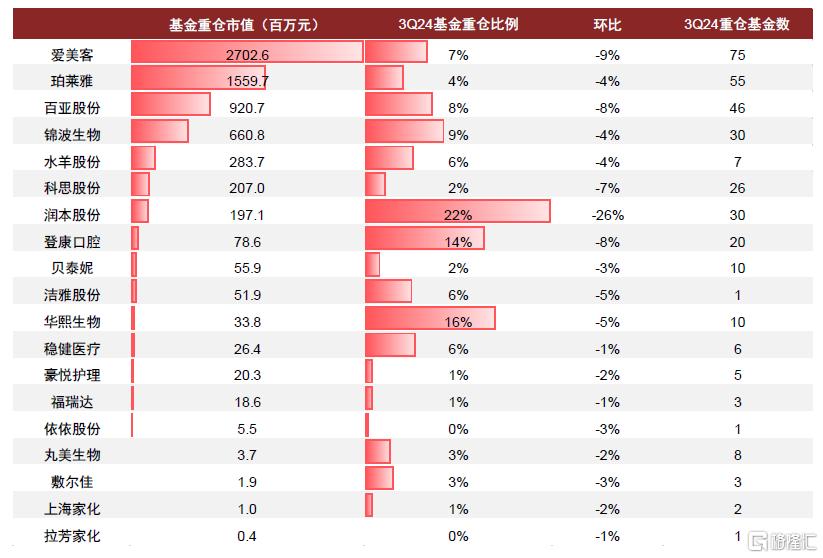

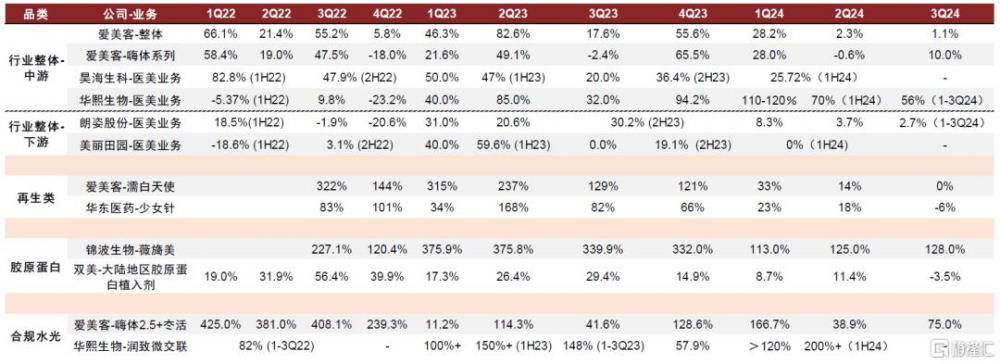

美容護理板塊基金重倉比例呈逐季下滑趨勢。1Q24/2Q24/3Q24美容護理板塊基金重倉比例分別爲3.4%/2.9%/2.6%,Q3環比下滑0.3ppt。分板塊來看,3Q24個護用品/化妝品/醫療美容持股比例分別爲2.7%/1.5%/4.7%,環比-0.1/-0.3/-0.7ppt。從個股基金持股比例來看,A股基金持股市值前五分別爲愛美客/珀萊雅/百亞股份/錦波生物/水羊股份,3Q24基金重倉持股佔各公司市值比例分別爲7.4%/4.4%/8.0%/9.4%/5.8%。

圖表4:美容護理板塊基金重倉比例

資料來源:Wind,中金公司研究部

圖表5:美容護理板塊個股基金重倉比例

注:市值截止2024年12月31日資料來源:Wind,中金公司研究部

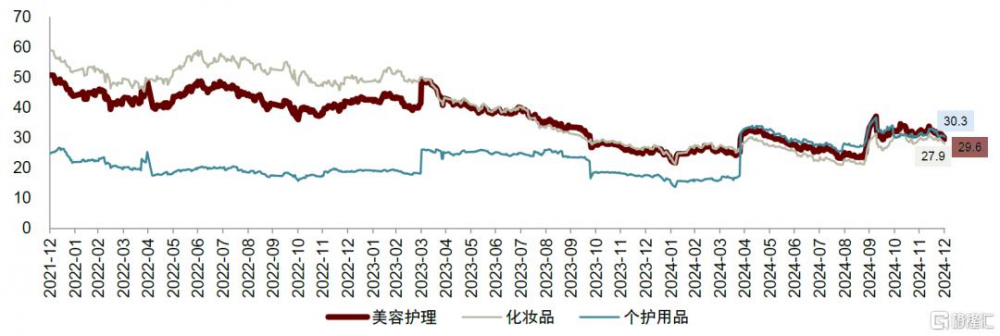

美容護理行業指數的市盈率位於近三年較低分位數水平。從估值情況來看,美容護理行業指數P/E(TTM)爲30倍,位於近三年分位數28%水平,其中化妝品、個護用品二級行業指數的P/E(TTM)分別爲28倍、30倍,分別位於近三年14%、97%分位數水平。

圖表6:美容護理、化妝品、個護用品行業指數近三年P/E(TTM)

資料來源:Wind,中金公司研究部

2025年行業趨勢判斷:需求回暖,供給豐富,國貨崛起持續演繹

需求端:行業增速低基數下有望回暖,美妝、個護韌性更強,醫美彈性更優。受益於終端需求回暖等因素帶動,我們預計2025年美妝、醫美、個護等子板塊增速均有望在低基數下有所回暖,其中美妝、個護韌性更強,醫美彈性更優。化妝品及個護行業雖已由滲透率快速提升階段逐漸步入增速趨緩的相對成熟階段,但成分升級、產品創新亦推動了以膠原蛋白護膚爲代表的新興細分賽道的快速增長,未來有望進一步打开行業成長空間;醫美行業景氣度與居民收入水平關聯度高,我們認爲隨着國家穩經濟、促消費政策的逐步落地,居民消費力的釋放有望帶動2025年醫美行業增速邊際向好。

供給端:頭部集中度提升,國貨崛起邏輯有望持續演繹。我們認爲美妝行業競爭格局正逐步由品牌快速迭代走向穩定,頭部品牌在高效組織、研發、品牌矩陣等領域的領先優勢已初步建立,有望實現份額的進一步擴大;其中,國貨公司享有靈活高效、質價比優勢,進而國貨崛起邏輯有望持續演繹;醫美行業則有望迎來更多的新產品獲批,產品供給的豐富有望進一步激發醫美消費需求,同時,同品類產品供給增加,亦對藥械廠商的產品卡位、品牌營銷、渠道賦能及管控能力提出更高考驗,因而兼具前瞻性的新材料管线布局、領先的取證能力和優秀的市場推廣能力的藥械公司有望提升份額。

2025年投資策略:分化加劇,優選成長

展望2025年,我們看好美護行業優質細分賽道超額成長機會,以及國貨公司持續崛起的趨勢,重點推薦三條主线:

► 1)公司質地優秀、估值回歸合理布局區間的白馬公司,第二曲线兌現有望打开成長空間;

► 2)核心產品/品牌尚處放量階段的高成長性標的;

► 3)內部管理改善、外延並購等驅動業績向好及估值修復的反轉型機會。

分板塊概覽

美妝:分化加劇,集中度提升、國貨崛起趨勢有望持續

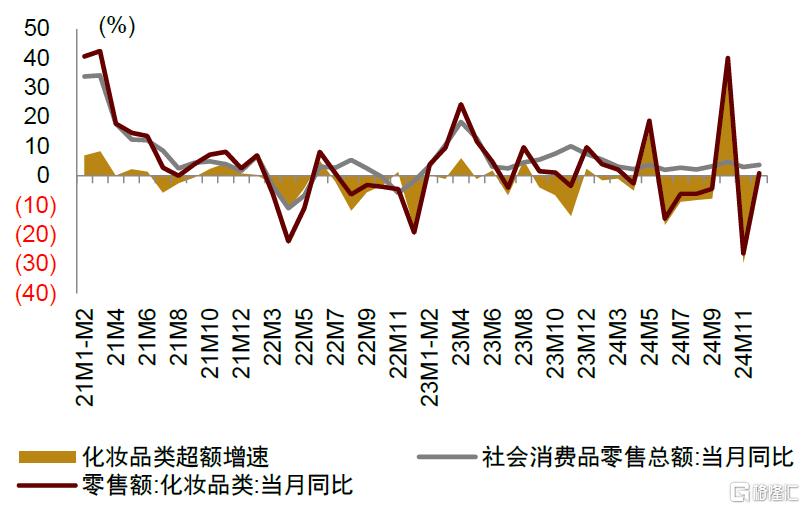

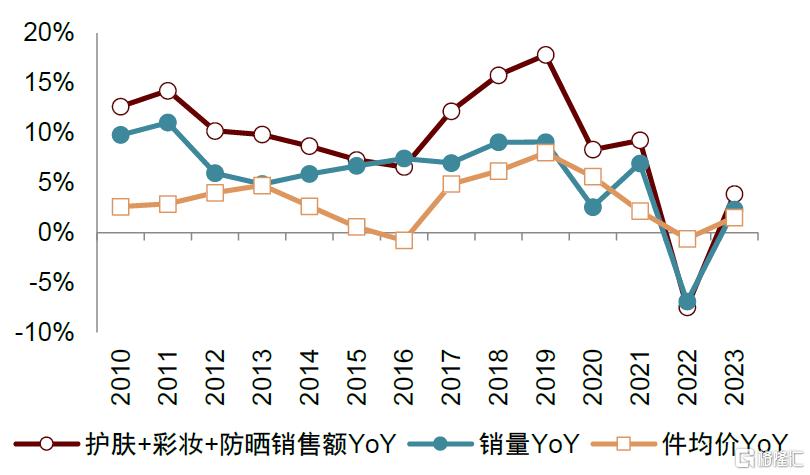

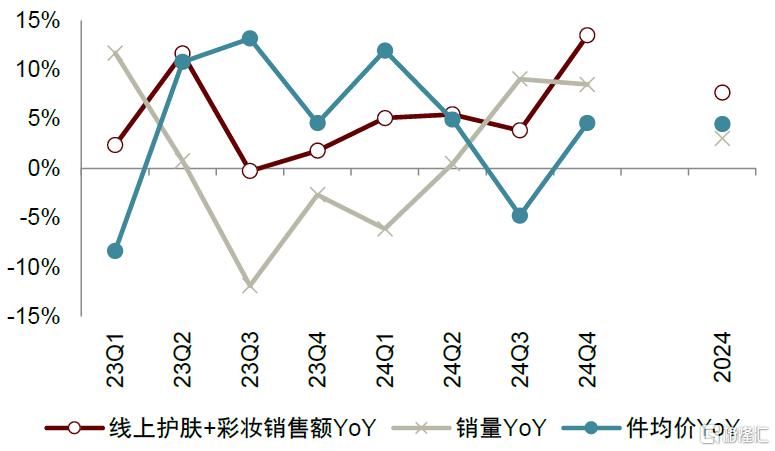

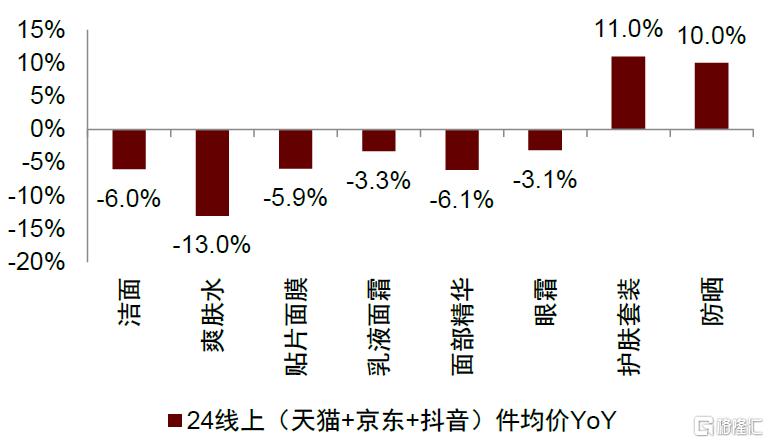

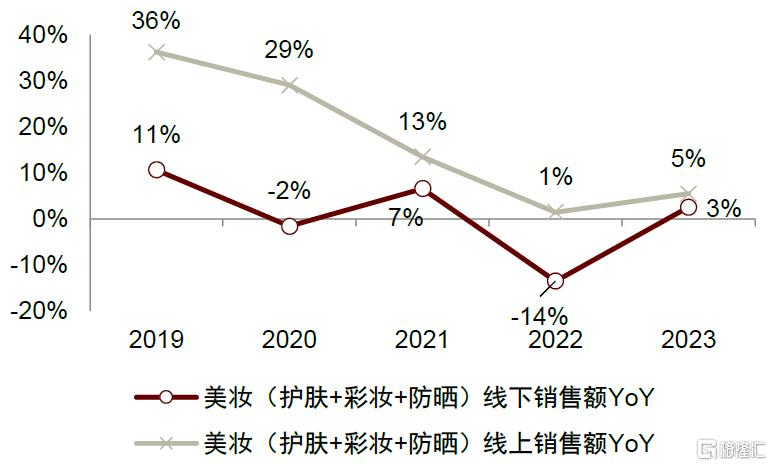

美妝大盤韌性較強,預計2025年在內需回暖帶動下有望企穩向好。美妝大盤2024年需求有所承壓,化妝品社零24年1-12月累計同比-1.1%,主因行業已由滲透率快速提升階段步入增速趨緩的相對成熟階段,疊加短期內消費力疲弱,同時前期積累的社會庫存逐步消化之下囤貨意愿降低。拆分量價看,參考久謙數據,24年线上(天貓+京東+抖音)美妝大盤GMV同比+8%,其中銷量實現同比+3%的正向增長,體現品類需求韌性,件均價同比+5%,剔除品類結構影響下,精華、乳液面霜等多個品類件均價同比下滑,反映理性消費趨勢的影響。展望後續,我們認爲消費力的恢復及美妝補庫存需求的回升有望帶動行業增速向好,4Q24美妝线上銷售額同增14%,已見回暖勢頭,超過23年Q2、Q4及24年Q2大促旺季水平,2025年隨着終端需求回暖及社會庫存的進一步去化,行業景氣度有望企穩向好。

圖表7:化妝品社零24年1-12月累計同比-1.1%

資料來源:國家統計局,中金公司研究部

圖表8:美妝行業全渠道近年來量價增長均有所放緩

資料來源:Euromonitor,中金公司研究部

圖表9:美妝线上(天貓+京東+抖音)分季度量價增速

資料來源:久謙,中金公司研究部

圖表10:24年多數美妝細分品類件均價同比下降

資料來源:久謙,中金公司研究部

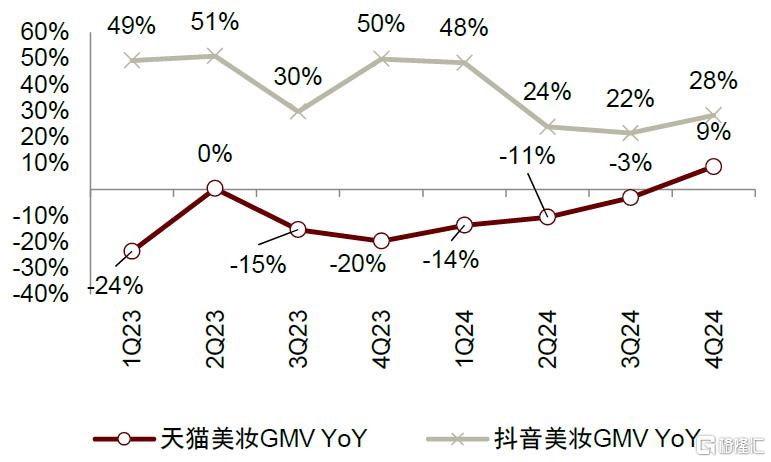

分渠道:线上貓抖渠道紅利趨緩導致運營成本提升,微信電商、线下渠道或帶來新機會。2024年天貓美妝增速逐季有所回暖,但抖音渠道流量紅利趨緩、達播勢能減弱,Q2起抖音美妝增速環比明顯放緩(Q1/Q2/Q3/Q4同比分別+48%/+24%/+22%/+28%),導致品牌方整體流量成本擡升、價格競爭進一步加劇。展望2025年,我們認爲线上運營成本的提升將對品牌方的跨渠道精細化運營能力提出更高要求,部分公司競爭優勢有望進一步凸顯;與此同時,微信小店推出送禮功能、线下零售業態積極調改,後續微信電商、线下渠道或迎來回暖向好,有望帶來新流量入口。

圖表11:天貓、抖音美妝分季度GMV同比增速

資料來源:久謙,飛瓜,中金公司研究部

圖表12:美妝线上、线下分渠道銷售額同比增速

資料來源:Euromonitor,中金公司研究部

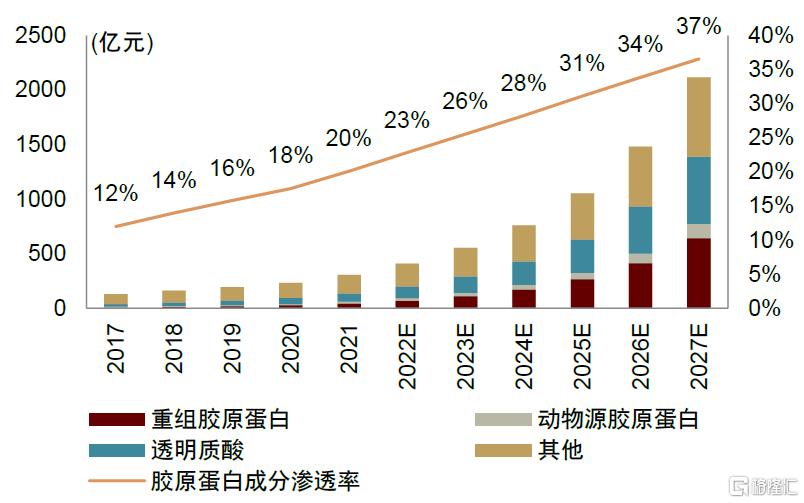

分品類:成分升級、東方文化及情緒消費興起,帶來細分賽道超額增長機會。我們認爲,一方面,隨着供給端成分升級和產品創新的不斷推進,以膠原蛋白爲代表的新興成分應用前景依然廣闊,未來有望提振消費者購买需求、進一步打开行業成長空間;另一方面,東方文化、悅己消費的興起亦帶來彩妝、香水香氛、洗護等細分賽道的新品迭代機會,積極布局的公司品牌有望兌現跑贏行業大盤的較快增長。

圖表13:膠原蛋白成分在功效性護膚品滲透持續提升

資料來源:Frost & Sullivan,中金公司研究部

圖表14:國潮文化、悅己需求帶來多品類新品迭代機會

資料來源:品牌官網,中金公司研究部

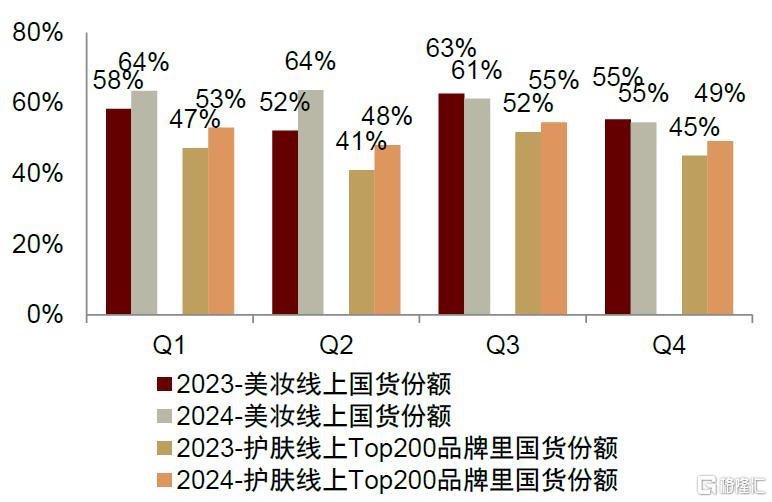

分品牌:價格競爭加劇、毛銷差下行促進尾部出清,集中度提升、國貨崛起趨勢有望持續演繹。2024年流量成本提升、價格競爭加劇之下,行業整體毛銷差呈下行趨勢,導致盈利門檻擡升、新進入者崛起難度加大,尾部品牌出清,從行業整體集中度看,根據久謙數據,24年美妝线上(天貓+京東+抖音)品牌CR200較23年提升4ppt至79%。分國別看,下半年外資品牌迫於增長壓力進一步下放價格折扣,帶動Q3、Q4线上美妝大盤外資份額的短期回升,但我們判斷主要攫取的是尾部國貨出清的份額,從頭部梯隊看,线上護膚Top200品牌中,Q3、Q4國貨份額同比仍分別提升3ppt、4ppt。展望2025年,我們認爲國貨崛起的趨勢仍將繼續演繹,外資品牌的短期反撲以犧牲價盤和品牌力爲代價,或難以爲繼,而頭部國貨品牌的技術研發和品牌運營能力快速提升、推新及渠道運營靈活度優勢依舊穩固,看好國貨公司繼續實現份額提升。

圖表15:线上(天貓+京東+抖音)平台美妝(護膚+彩妝)品牌市佔率Top10

注:紅色底色表示市佔率較上一年提升,綠色底色表示市佔率較上一年下降 資料來源:久謙,中金公司研究部

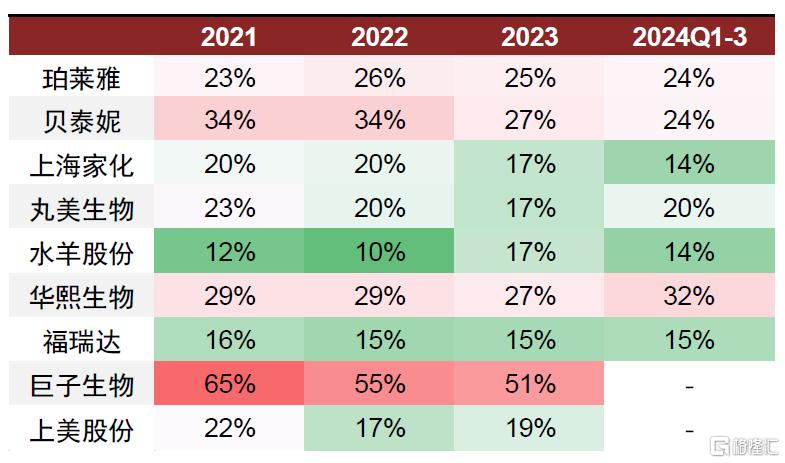

圖表16:化妝品上市公司毛銷差整體呈下行趨勢

資料來源:公司公告,中金公司研究部

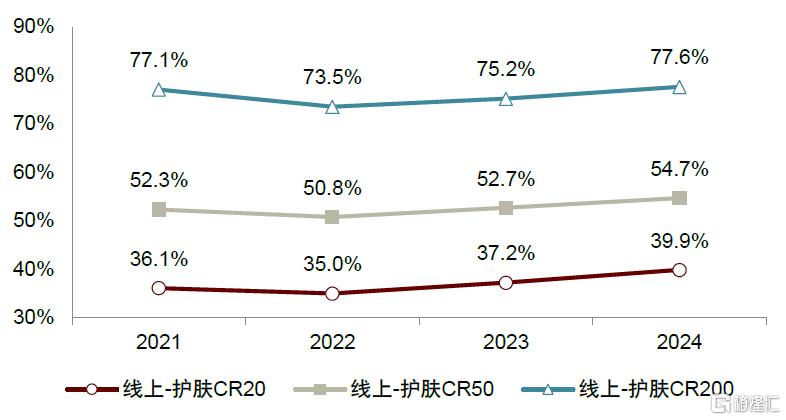

圖表17:线上(天貓+京東+抖音)護膚品牌集中度提升

資料來源:久謙,中金公司研究部

圖表18:线上(天貓+京東+抖音)美妝國貨份額變化

資料來源:久謙,中金公司研究部

圖表19:24年雙11海外高端品牌折扣同比進一步加深

注:紅/黑/綠色表示折扣同比收窄/持平/加深,同個單品的多個折扣對應多種規格資料來源:天貓,中金公司研究部

醫美:促消費政策落地有望釋放需求彈性,新材料供給持續豐富

需求端:政策落地拉動居民消費力釋放,有望帶動2025年醫美行業在低基數下景氣度改善。醫美行業的景氣度與居民收入水平關聯度高,2024年受經濟環境下消費力疲弱的影響,醫美行業景氣度邊際承壓,整體增長呈逐季放緩態勢。展望2025年,我們認爲醫美行業在低基數下修復彈性較大,隨着國家穩經濟、促消費政策的逐步落地,居民消費力的釋放有望帶動行業增速邊際向好。

圖表20:醫美板塊核心上市公司及旗下產品收入同比增速

資料來源:公司公告,中金公司研究部

供給端:新牌照落地有望提振消費需求,兼具管线布局前瞻性和營銷推廣能力的公司有望勝出。展望2025年,我們預計部分公司在玻尿酸、膠原蛋白、再生類、肉毒素、光電設備等細分品類均有管线有望取證,供給端的豐富或將進一步激發醫美消費需求。格局上,此前消費力疲弱帶動產品終端價格持續下探,推動機構對溢價空間更高、渠道利潤更豐厚的新品推廣意愿更強,同時同品類產品供給增加,亦對藥械廠商的產品卡位、品牌營銷、渠道賦能及管控能力提出更高考驗,因而兼具前瞻性的新材料管线布局、領先的取證能力和優秀的市場推廣能力的藥械公司有望提升份額。此外,我們認爲終端價格競爭加劇亦有望加速下遊尾部機構出清,頭部機構憑借更強的用戶運營體系及解決方案交付能力,有望實現更優的盈利能力和成長持續性,並通過外延並購進一步實現跨區域擴張及連鎖化率提升。

圖表21:核心上市公司預計2025年獲批的部分醫美管线梳理

資料來源:公司公告,中金公司研究部

個護:线上化率提升、悅己需求興起,帶來國貨崛起的格局重構機會

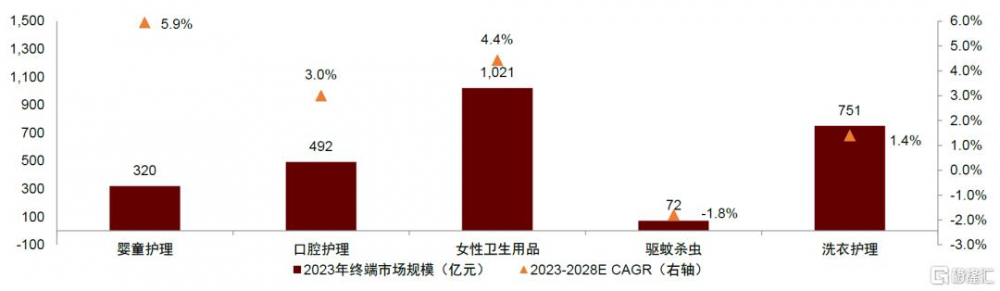

嬰童護理、女性衛生用品、口腔護理等細分賽道兼具空間及成長性,關注品牌增長機會。根據Euromonitor數據,個護板塊細分賽道中,嬰童護理、女性衛生用品、口腔護理品類2023年市場規模分別爲320/1021/492億元,23-28E CAGR爲6%/4%/3%,相對具備較優的空間和成長性,主要受益於產品升級、线上渠道擴容的共同拉動;此外,洗衣護理品類空間廣闊(23年751億元),驅蚊品類結構亦優化(電動驅蚊產品佔比提升),建議關注細分賽道品牌的增長機會。

圖表22:個護細分品類市場規模及增速預期

資料來源:Euromonitor,中金公司研究部

悅己需求提升催生新品迭代機會,產品結構向功效化、高端化升級。個護作爲剛需品類,當前消費者對其功能性、體驗感和情感鏈接提出更高要求,帶動行業內新品迭代和產品結構升級。例如,百亞股份以益生菌爲核心成分的大健康系列佔比顯著提升,進而亦帶動片單價和毛利率的持續優化;登康口腔圍繞口腔大健康布局抗敏感牙膏、電動牙刷、衝牙器等產品,高端及超高端產品佔比提升,亦帶動產品出廠價提升和利潤率改善。展望2025年,我們認爲功效化、高端化升級趨勢有望延續,消費者洞察、產品推新及營銷推廣能力突出的國貨公司品牌有望強化競爭優勢,從而進一步實現市場份額的提升和盈利能力的優化。

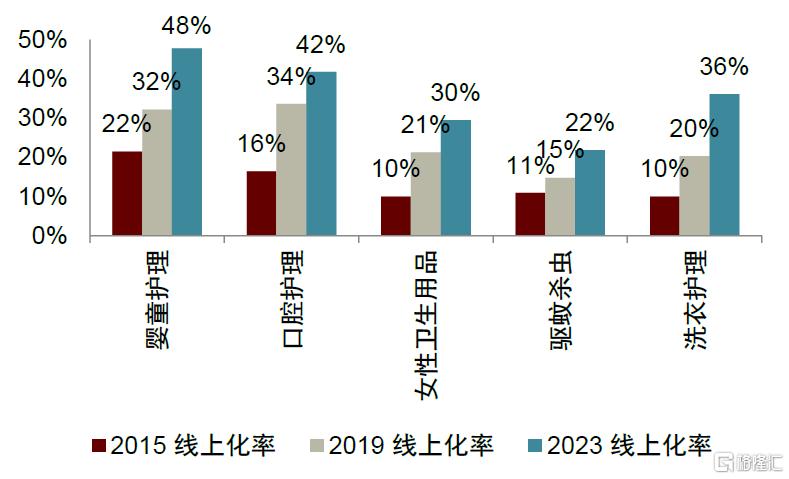

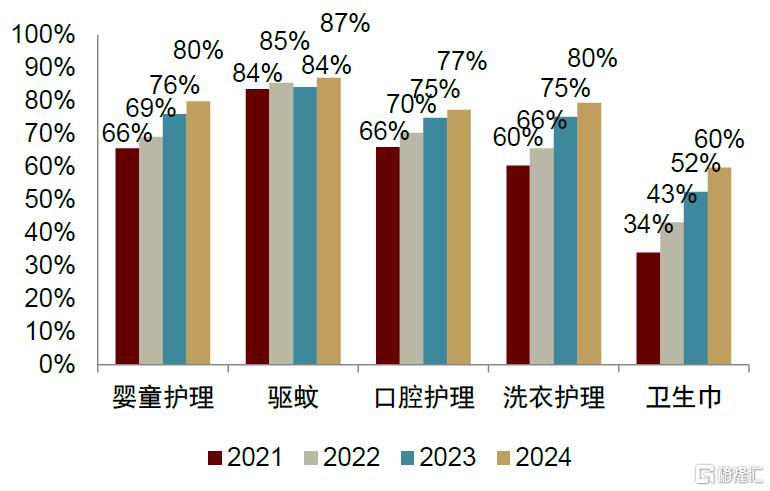

线上化率提升帶來行業格局重構機會,國貨品牌借助內容營銷快速崛起。近年來线上化率在個護各個細分品類均實現顯著提升,23年嬰童護理线上佔比已達48%,口腔護理、洗衣護理、女性衛生用品、驅蚊殺蟲线上化率分別爲42%/36%/30%/22%,仍有提升空間。线上渠道,尤其是抖音內容電商的崛起帶來了消費者觸達入口和營銷形式的革新,削弱了海外大牌在傳統线下商超的固有優勢,爲國貨品牌的露出和崛起帶來機會。根據久謙數據,24年嬰童護理、驅蚊、口腔護理、洗衣護理、衛生巾品類线上國貨份額較23年分別進一步提升4ppt/3ppt/2ppt/4ppt/7ppt。展望2025年,我們認爲部分國貨公司有望憑借更高效的线上運營能力,繼續擴大线上市場份額,實現較快增長。

圖表23:個護細分品類线上化率

資料來源:Euromonitor,中金公司研究部

圖表24:個護細分品類线上(天貓+京東+抖音)國貨份額

資料來源:久謙,中金公司研究部

投資建議

展望2025年,我們看好美護行業優質細分賽道超額成長機會,以及國貨公司持續崛起的趨勢,重點推薦三條主线:

► 1)公司質地優秀、估值回歸合理布局區間的白馬公司,第二曲线兌現有望打开成長空間;

► 2)核心產品/品牌尚處放量階段的高成長性標的;

► 3)內部管理改善、外延並購等驅動業績向好及估值修復的反轉型機會。

風險提示

行業競爭加劇。如果未來美妝、醫美、個護、家清等行業競爭進一步加劇,行業及相關公司盈利能力或存在下行風險。

行業監管政策風險。醫美等行業供需受行業監管政策影響較大,如果未來行業政策發生較大變化,行業供需格局或將產生明顯變化。

原材料價格波動風險。以一次性衛生用品爲例,其主要原材料包括無紡布、高分子吸水樹脂、木漿、PE 膜、熱熔膠和包裝袋等,原材料成本佔比在 60%以上,其中木漿價格主要受全球供需關系影響,其他原材料價格主要受石油價格和石油化工行業供需關系影響。如果主要原材料受宏觀經濟環境變化和供需結構變化影響發生較大波動,可能將加大公司的成本壓力。

注:本文摘自中金公司2025年1月21日已經發布的《顏值經濟2025年展望:分化加劇,優選成長》;徐卓楠 分析員 SAC 執證編號:S0080520080008 SFC CE Ref:BPR695、黃蔓琪 分析員 SAC 執證編號:S0080524060020、袁華遠 聯系人 SAC 執證編號:S0080123090077、鄒煜瑩 分析員 SAC 執證編號:S0080524060021

標題:顏值經濟:分化加劇,優選成長

地址:https://www.iknowplus.com/post/186737.html