黃仁勳一句“祝福”加持,銅纜液冷板塊“變身”反彈先鋒

今日的市場,在黃仁勳周末送的“祝福”下,銅纜液冷做了反彈先鋒。

1月20日,銅纜高速連接概念領漲兩市,神宇股份、兆龍互連、瑞可達漲超12%,沃爾核材、華脈科技漲停,中富電路、奕東電子等漲幅居前。

消息面上,英偉達CEO黃仁勳近日表示,應該盡可能繼續使用銅技術,在那之後,如果需要,我們可以使用硅光子技術,但我覺得那還需要幾年時間。

光進銅退“還需要幾年時間”

1月18日,英偉達CEO黃仁勳邀請衆多英偉達的AI芯片供應鏈公司董事長及CEO共進豐盛晚餐。據報道,至少有35位高管參加當地所謂的黃仁勳的“萬億美元宴會”。出席的行業大咖包括廣達、華碩、宏碁、英業達、技嘉、華擎和微星的負責人。

隨後黃仁勳接受採訪稱,此次主要是想感謝台積電對英偉達的支持,“應該盡可能繼續使用銅連接技術,硅光子技術還需要幾年”;另一個發言是“晶片越來越復雜,封裝難度加大,令人興奮的是這些封裝都將通過,表述來看這個晶片級連接應該指的是OIO(GPU-GPU/CPU之間互聯)。

銅連接(Overpass/DAC/AEC)和光連接(光模塊—CPO/OIO)都是目前NVDA算力集群非常重要的互聯互通方式,這也是算力集群能不斷迭代的重要核心之一。

目前銅連接場景更多在“櫃內連接”以及“服務器到櫃頂交換機之間的連接”;光連接(目前是以可插拔光模塊爲絕對主力)是更高層交換機的連接;兩鐘連接方式都在不斷迭代,各自在各自適合的場景下共同實現集訓的高效運轉。

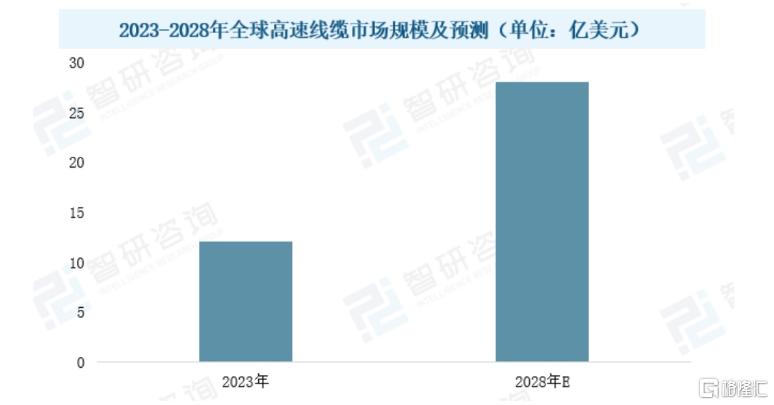

近年來,高速連接銅纜的應用在全球範圍內迅速發展,相關數據顯示2024年,中國銅高速連接器產業規模已達12億美元。此外,2022年國內高速线纜市場規模已突破百億元,並預計在未來五年內將增加一倍以上,即從2023年的12億美元增長到2028年的28億美元。

機構預測,從2023年到2027年,全球高速銅纜市場將以年復合增長率25%的速度持續擴張,到2027年底,出貨量預計將達到2000萬條。

市場競爭格局上,以安費諾、莫仕、泰科等公司爲首的海外廠商憑借技術優勢和專業壁壘,在連接器和线纜市場佔據較大份額。

據中國國際工程咨詢數據,2020年56Gbps連接器市場中,安費諾、莫仕、泰科三家公司佔有90%的市場份額;據QYResearch數據,2022年全球高速直連銅纜市場前十強(海外廠商包攬前九)佔據69%的份額。

與此同時,國內廠商通過兩種方式進入市場:一方面,部分公司如沃爾核材、鼎通科技通過供應线材、組件及代工等方式,爲安費諾等頭部公司提供產品配套;另一方面,部分公司如華豐科技、中航光電等打破海外壟斷,實現高速背板連接器的國產替代,有望受益於國內算力建設。

此番黃仁勳的周末表態,無疑爲銅纜高速連接背書;今後幾年,英偉達的AI服務器將普遍採用銅纜高速連接技術,銅纜市場進一步打开。二級市場上,據統計,24年以來,銅纜高速連接板塊中股價翻倍的個股不再少數。

截至發稿,個股24年以來,神宇股份累計漲超267%,沃爾核材漲超266%,太辰光漲超177%,兆龍互聯漲超107%,精達股份漲超80%,鑫科材料漲超64%。

而對於板塊後市,有分析指出,光進銅退還是銅進光證僞,這些都是未來幾年才能解決的,不是靠一個消息能解決的,是長期共存的體系,無論市場押注哪個,都是趨勢,尤其是已經進入英偉達鏈的公司,業績釋放只是時間問題,需要耐心。

標題:黃仁勳一句“祝福”加持,銅纜液冷板塊“變身”反彈先鋒

地址:https://www.iknowplus.com/post/186021.html