年報預覽:哪些公司業績有望超預期?

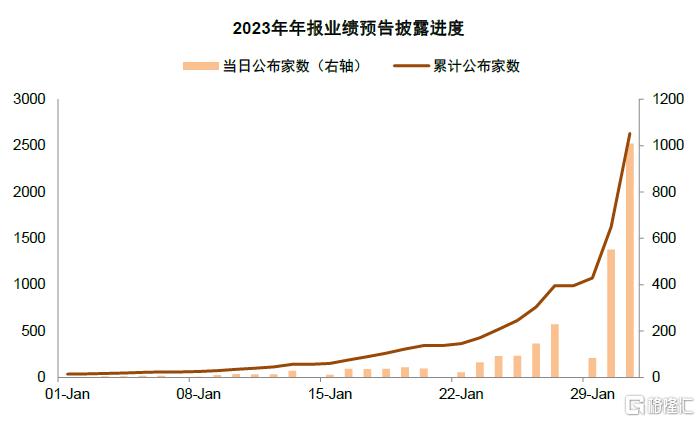

1月進入年報業績預報和快報的披露高峰期。年初以來A股市場有所調整,投資者對於基本面關注度提升。截至1月12日,A股已披露年報預告的公司數量約佔2%,中金研究結合行業分析員自下而上預測,梳理年報業績預覽供投資者參考:

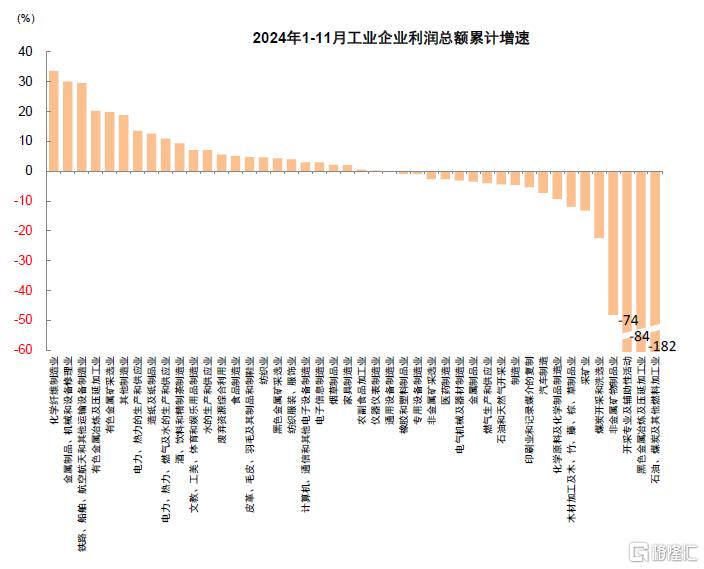

2024年全年A股盈利同比或較前三季度持平微升,在零增長附近。金融有望正增長,非金融盈利同比下滑。2024年四季度部分宏觀數據有所企穩(如2024年10-12月制造業PMI回到榮枯线以上,11月商品房銷售面積爲近3年首次同比轉爲正增長,M1降幅有所收窄等),消費方面呈現結構性改善,尤其受益以舊換新政策的品類改善;但物價仍相對偏弱,四季度CPI同比平均在0.2%左右,PPI同比降幅約爲-2.6%,相比三季度走闊,顯示總需求仍然相對不足。結合2024年底企業可能的資產盤點和個別企業減值准備,尤其是在物價偏低的環境下,仍需要關注資產減值對四季度盈利的可能影響。2024年前三季度全部A股/金融/非金融盈利增速爲-0.4%/+8.0%/-6.9%,綜合四季度的情況,中金研究預計2024年全年A股非金融企業盈利同比降幅或將較前三季度進一步走闊;但金融板塊尤其是非銀在四季度有望明顯受益於股市活躍度提升,預計金融板塊全年盈利同比或接近10%,A股2024年盈利同比增速有望略好於前三季度,在零增長附近。部分參考指標包括:1)截至1月11日,根據中金公司重點覆蓋A股公司不完全統計(約1151家),A股整體/金融/非金融全年同比增速12.6/11.3%/14.0%,但通常該預測值仍有下修的空間;2)2024年三季報披露後的11月以來分析師對A股盈利預期下修1.9個百分點,大部分行業盈利預期下修,僅非銀金融板塊盈利預期上修。3)2024年1-11月工業企業利潤同比-4.7%,相較1-9月的同比-3.5%,降幅邊際有所擴大。

非金融領域中的高景氣行業相對稀缺,出口鏈、部分TMT行業爲結構亮點。結構上:1)中上遊的能源和原材料行業業績普遍走弱。2024年四季度PPI同比降幅有所擴大,尤其是原油、動力煤、螺紋鋼和化工品價格同比跌幅較大,大多數中上遊的能源和原材料業績同比降幅可能較大,有色金屬盈利仍有望實現正增長,其中受美聯儲降息、地緣等因素影響,四季度金價再創新高,貴金屬盈利增長可能較爲亮眼。2)中遊制造業績仍將承壓,出口出海行業業績仍有韌性。由於供需失衡仍待改善,新能源相關領域盈利或仍承壓,四季度業績仍有一定的減值壓力;10-11月我國出口總額(人民幣計價)同比增長分別爲11.2%/5.8%,同時四季度人民幣貶值從匯兌損益的角度看對出口鏈企業也可能相對受益。3)消費行業受以舊換新拉動業績有望邊際改善。2024年10-11月社零總額同比增長4.8%/3.0%,其中家用電器和音像器材類商品同比39.2%/22.2%,受以舊換新影響較爲明顯,家具、汽車類產品零售額也有相對改善。隨着下半年以舊換新政策在全國逐步推進,其影響有望在四季度業績中有所顯現,但其他內銷爲主的板塊業績可能仍較爲平淡。此外,養殖業受益於豬價因素,盈利同比仍有望高增。4)TMT板塊部分行業呈現高景氣。當前半導體整體處於景氣上行階段,AI產業趨勢帶來部分領域需求高增長,TMT板塊四季度有望延續結構性高景氣。

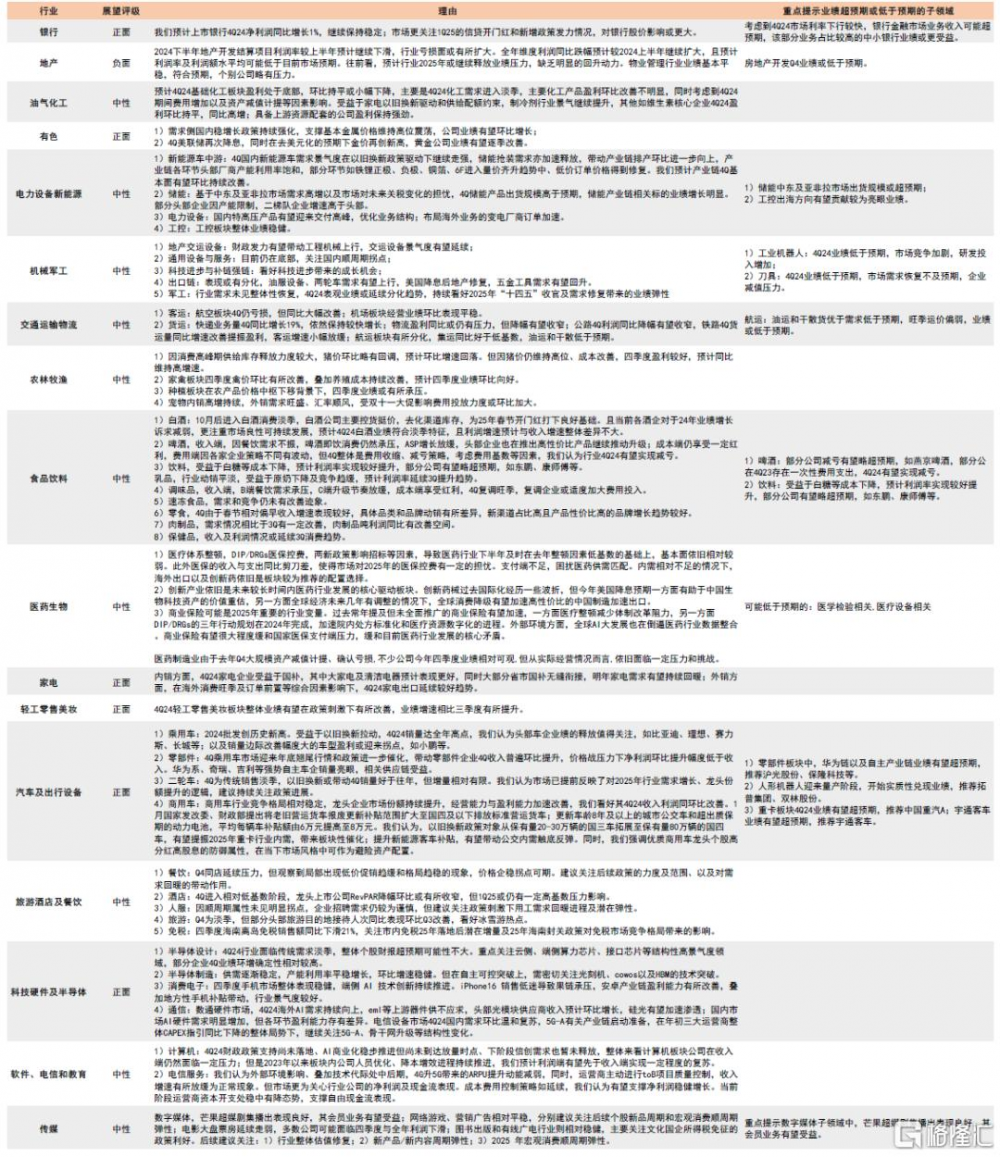

細分領域有哪些亮點?結合中金行業分析師自下而上反饋:1)能源、原材料行業:化工板塊,4Q24需求進入淡季,主要化工產品盈利環比改善不明顯,同時考慮到4Q24期間費用增加以及資產減值計提等因素影響,預計盈利維持底部。制冷劑行業受益於家電以舊換新驅動和供給配額約束,景氣繼續提升。有色金屬板塊,隨着國內穩增長政策持續強化,美聯儲再次降息,基本金屬價格維持高位震蕩,業績有望逐季改善。2)中遊制造:新能源車需求景氣度在以舊換新政策驅動下繼續走強,儲能產品受益於中東及亞非拉市場需求高增以及未來關稅變化的不確定性。機械板塊多數領域需求未見明顯恢復,業績可能相對平淡。交運板塊,航空板塊4Q仍虧損,但同比大幅改善,快遞業務保持較快增長,物流、公路盈利降幅有望收窄,航運板塊有所分化。業績有望超預期的領域包括儲能中東及亞非拉方向、工控出海方向;3)下遊消費:可選消費方面,餐飲局部價格趨穩但業績仍承壓,輕工零售美妝板塊整體業績有望在政策刺激下有所改善;家電內銷受益於國補,大家電及清潔電器預計表現更好,外銷受益於海外消費旺季及訂單前置;汽車受益於以舊換新,尤其是乘用車和零部件板塊。必選消費方面,食品飲料需求整體仍承壓,但飲料受益於成本下降預計利潤率將實現較好提升,部分零食品牌或受益於春節較早影響;醫藥板塊受醫療體系政策、DIP/DRGs醫保控費、兩新政策等因素影響,下半年基本面依舊相對較弱。其中部分啤酒、飲料、汽車零部件、重卡、人形機器人業績有望超預期。4)TMT領域:4Q半導體設計端面臨傳統需求淡季,整體個股財報超預期可能性不大,重點關注雲側、端側算力芯片、接口芯片等結構性高景氣度領域;制造端供需逐漸穩定,環比增速穩健,關注光刻機、CoWoS、HBM的技術突破。消費電子方面,四季度手機市場整體表現穩健,端側AI技術創新持續推進,疊加地方性手機補貼帶動,行業景氣度較好,尤其是果鏈承壓下的安卓產業鏈盈利能力有望提升。通信設備方面,數通硬件4Q24海外AI需求持續向上,電信設備國內需求環比溫和復蘇。計算機板塊,收入端仍有壓力但利潤端或有改善。媒體板塊,部分媒體劇集播出表現良好,電影票房延續走弱。5)金融地產:銀行板塊盈利保持穩定,考慮到4Q24市場利率下行較快,該部分業務佔比較高的企業業績或更受益。2024下半年地產开發結算項目利潤率較上半年預計繼續下滑,行業虧損面或有所擴大,且預計全年利潤率及利潤額水平均可能低於市場預期。

結合年報業績關注三條投資主线:2024年四季度經濟數據較三季度略有改善但仍有繼續企穩空間,投資者聚焦上市公司基本面變動趨勢,把握基本面拐點以及修復彈性可能是當前重要的投資思路。業績披露階段重點關注:1)年報業績可能超預期或環比改善的景氣領域。2)業績逐步從周期底部回升、產業趨勢明確的細分領域,例如半導體、消費電子、通信設備等TMT相關行業。3)溫和復蘇環境下率先實現供給側出清的行業,例如部分上遊資源以及傳統制造領域。中金研究在報告原文中,結合行業分析師自下而上梳理出年報有望超預期或可能低於預期個股和細分領域,供投資者參考。

A股周度市場回顧(2025年1月6日至1月10日)

市場表現:市場震蕩調整,成交有所回落。本周上證指數跌1.3%,偏大盤藍籌的滬深 300 跌1.1%,偏成長風格的創業板指和科創 50 指數分別-2.0%、+0.9%。成交層面,市場日均成交額1.1萬億元,較上周縮量。行業層面,家用電器、有色金屬、電子等板塊表現較好,商貿零售、煤炭、食品飲料等表現偏弱。

近期關注以下進展:1)“兩新”擴圍[1]。國家發展改革委、財政部發布《關於2025年加力擴圍實施大規模設備更新和消費品以舊換新政策的通知》,將微波爐、淨水器、洗碗機、電飯煲等4類家電產品納入補貼範圍,對個人消費者購买手機、平板、智能手表手環等3類數碼產品進行補貼。2)國家統計局發布12月價格數據[2]。12月CPI同比增長0.1%,環比持平,CPI全年增長0.2%;12月PPI同比下降2.3%,環比下降0.1%,PPI全年下降2.2%。3)央行宣布暫停公开市場买入國債[3]。近期國債利率下行較快,央行1月10日發文宣布,“鑑於近期政府債券市場持續供不應求”,1月起暫停公开市場买入國債,後續視情況擇機恢復。海外方面,4)美聯儲發布12月FOMC會議紀要[4]。紀要顯示,與會官員認爲當前已經達到或者接近需要放緩降息的時點。5)美國12月就業數據有韌性[5]。美國勞工部數據顯示,美國12月失業率降至4.1%,新增非農就業25.6萬人,超過市場預期。

行業配置:1)景氣成長:鋰電、軍工等高端制造,以及半導體、消費電子、通訊設備等科技硬件。2)供給出清:工業金屬、油服工程、消費電子、元件、光學光電、汽車零部件、鋰電池、商用車、白色家電、軌交設備、通訊設備、通信服務和鐵路公路等。3)韌性外需:電網設備、商用車、白色家電等。4)化債:建築國央企、政務信息化公司及部分to G業務佔比較大的計算機公司等。

近期關注:1)國內經濟數據;2)穩增長政策進展以及落實效果;3)海外宏觀政策和地緣局勢。

圖表:中金分析師對各領域的盈利展望

注:展望正面的情形包括:1)年報可能超預期,2)年報業績不佳但可能接近改善拐點,3)年報業績延續良好趨勢且未來可能更好;展望中性的情形包括三季報可能與預期較爲符合;展望負面的情形包括:1)年報可能低於預期;2)年報業績較好但可能接近轉弱拐點;3)年報負增長幅度較大

資料來源:Wind,中金公司研究部

圖表:2023年年報業績預告披露進度圖

資料來源:Wind,中金公司研究部

圖表:2023年年報披露進度圖

資料來源:Wind,中金公司研究部

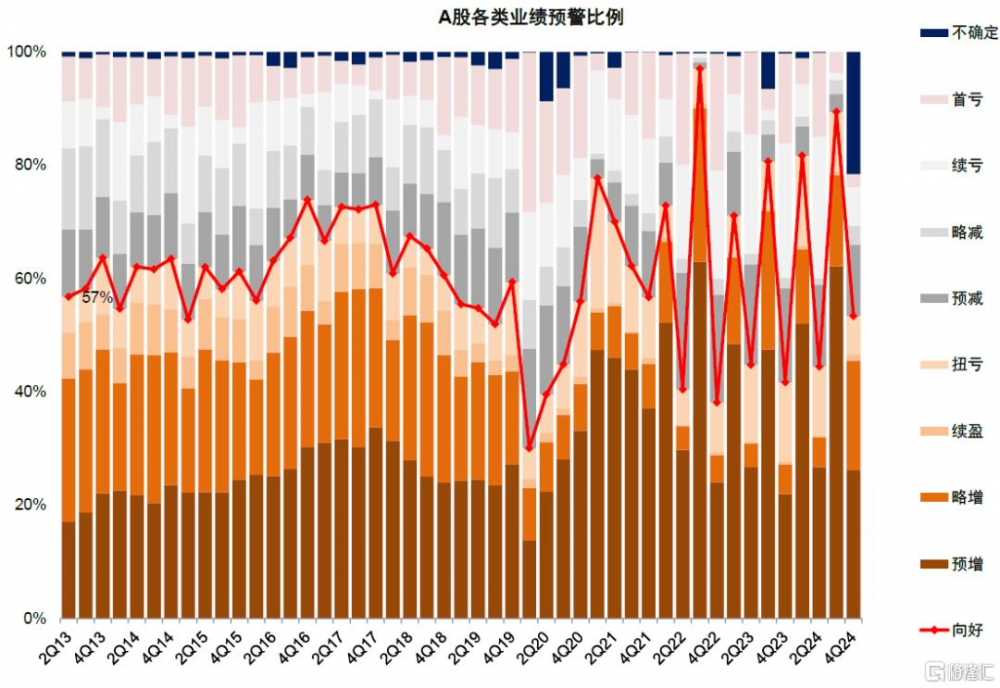

圖表:2024年年報預告向好比例回落

注:數據截至2025年1月11日

資料來源:Wind,中金公司研究部

圖表:2024年1-11月工業企業利潤同比-4.7%

資料來源:Wind,中金公司研究部

圖表:1-11月工業企業分行業利潤同比增速

資料來源:Wind,中金公司研究部

圖表:2024年四季度以來對2024年行業盈利預期的 變化

資料來源:朝陽永續,中金公司研究部

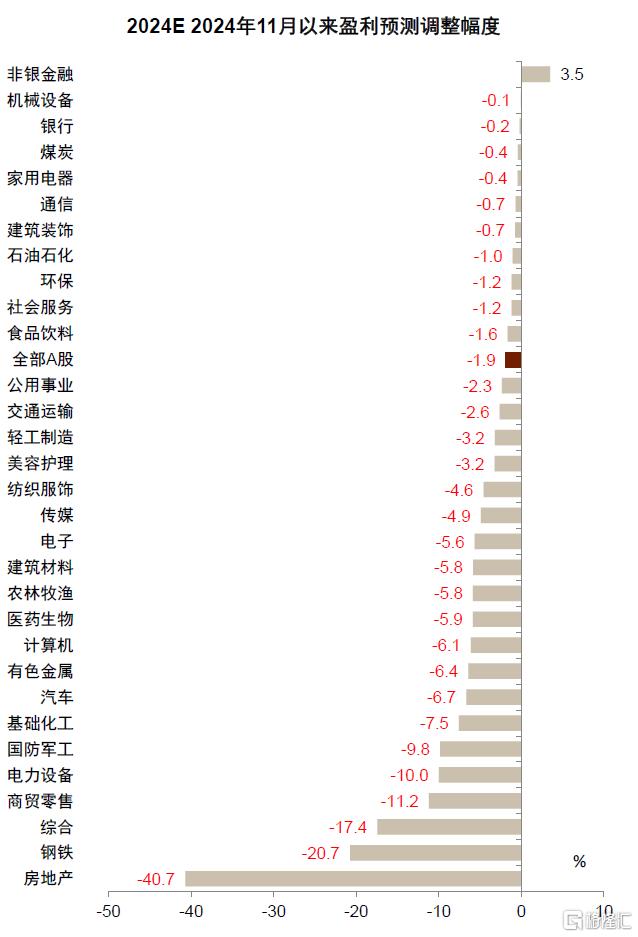

圖表:2024年11月以來對2024年行業盈利預期的變化

資料來源:朝陽永續,中金公司研究部

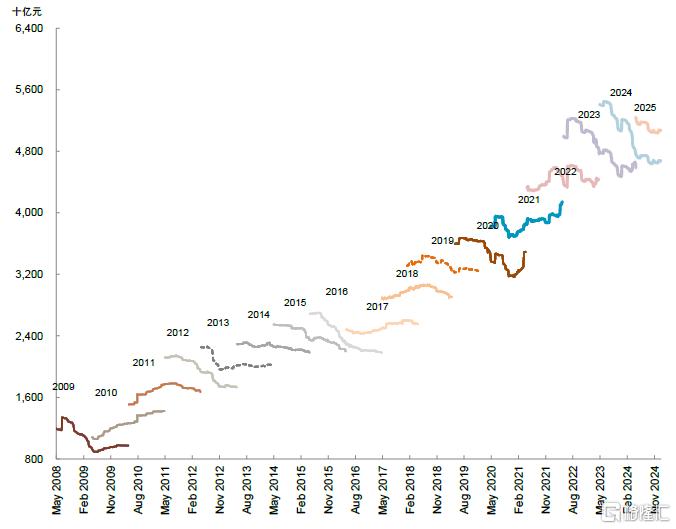

圖表:滬深300成份的預測淨利潤變動

注:數據截至2024年1月10日

資料來源:Wind,中金公司研究部

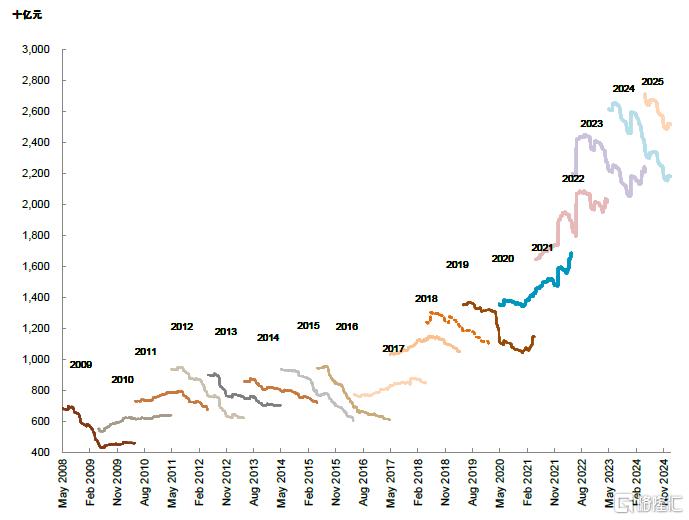

圖表:滬深300非金融成份的預測淨利潤變動

注:數據截至2024年1月10日

資料來源:Wind,中金公司研究部

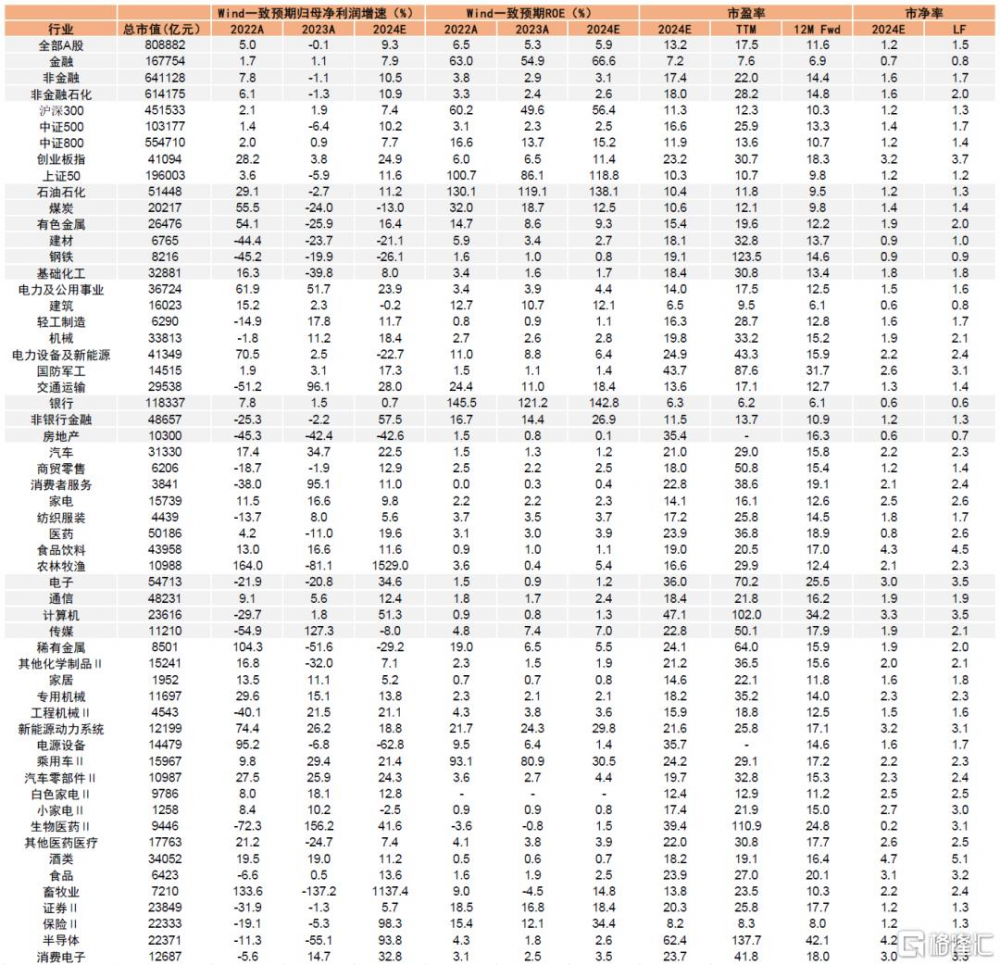

圖表:A 股分行業盈利與估值統計(預測值基於 Wind 一致預期)

注:數據截至2025年1月11日

資料來源:Wind,中金公司研究部

注:本文摘自中金研究2025年1月12日已經發布的《年報預覽:哪些公司業績有望超預期?》,分析師:李求索 S0080513070004 ;黃凱松 S0080521070010 ;張歆瑜 S0080124070034;李瑾 S0080520120005 ;魏冬 S0080523070023 ;朱嘉懿 S0080123040067;劉欣懿 S0080123070090

標題:年報預覽:哪些公司業績有望超預期?

地址:https://www.iknowplus.com/post/183778.html