8月流動性展望:地方債發行或將提速

核心觀點

我們測算8月存在一定流動性缺口,但流動性壓力可控。預計跨季結束後DR007很可能再度回落至政策利率下方,在1.7-1.8%區間內平穩運行。對於債市而言,雖然資金面和基本面情況對債市尚不構成明顯壓力,但2023年7月的政治局會議提出了部分超出市場預期的政策,市場對經濟的悲觀預期可能會有所修正。短期內債市存在震蕩調整的可能性。

8月流動性缺口觀測:我們測算8月存在一定流動性缺口,但整體壓力可控。①政府債券:融資壓力減弱。參考部分省市公布的地方債發行計劃和國債發行規律,預計8月政府債整體淨融資約6000億元。②財政收支:參考歷史經驗,8月通常財政收入會低於支出,考慮到目前經濟修復仍存挑战,政府部門也在積極推動“減稅降費”,預計財政收入增速會進一步放緩;而財政收支將向市場投放部分資金,同時考慮到政府債融資情況,料8月政府存款整體規模變化不大。③其他因素:外匯佔款自去年末變化加大,但整體影響仍相對較弱,繳准壓力微增對資金面帶來一定的擾動;參考2020-2022年同期情況,8月份扣除非銀同業存款的人民幣存款平均增加約1.7萬億元,假設平均法定存款准備金率爲7.6%,則法定存款准備金需要補繳1300億元,對流動性帶來一定的擾動。

8月關注:政治局會議後貨幣財政的邊際變化。7月政治局會議重提 “發揮總量和結構性貨幣政策工具作用”,寬貨幣取向明確,不排除8-9月降准落地的可能。此外,央行可能更多關注發揮存量結構性貨幣工具支持實體經濟的效力,不排除後續適時補充工具額度等操作的可能性。財政政策方面,預計三季度政府債發行將迎來階段性的“小高峰”,屆時政府債繳款等因素或將對流動性形成擾動。

後市展望:完全排除MLF以及逆回購到期的因素,我們測算8月存在一定的流動性缺口,但壓力整體可控。預計跨季結束後DR007很可能再度回落至政策利率下方,在1.7-1.8%區間內平穩運行。對於債市而言,雖然資金面和基本面情況對債市尚不構成明顯壓力,但2023年7月的政治局會議提出了部分超出市場預期的政策,市場對經濟的悲觀預期可能會有所修正,短期內債市存在震蕩調整的可能性。

風險因素:貨幣政策不及預期;經濟復蘇情況不及預期;海外流動性風險加劇。

正文

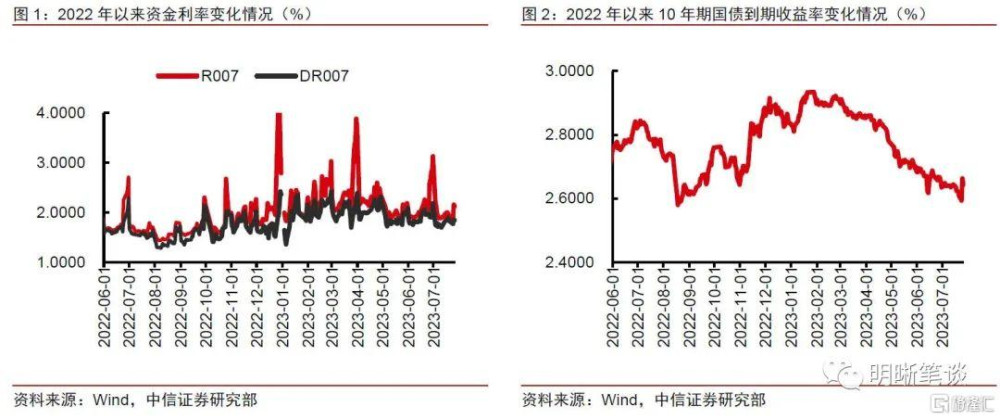

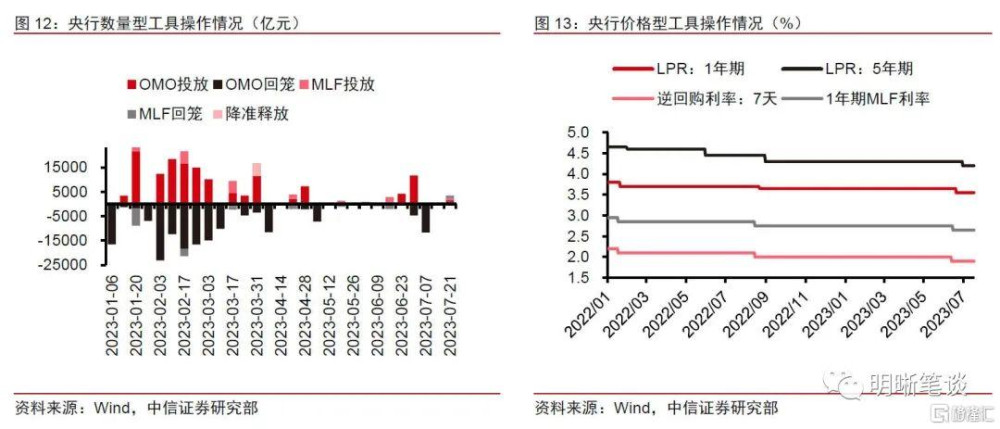

回顧7月,MLF實現小幅加量續作,央行貨幣政策維持穩健寬松,保持銀行體系流動性合理充裕,7月上半月稅期擾動下資金面略有收緊,下半月稅期過後資金面恢復平穩偏松,流動性總量充裕,供需尚屬平穩。DR007月內均值爲1.7899%,仍位於政策利率的下方。利率債方面,7月以來基本面數據仍然偏弱,推動利率持續走低,但是7月末政治局會議提出了部分超出市場預期的政策,使得債市表現有所回調。政治局會議剛剛結束,進入8月,流動性會繼續支持債市行情嗎?貨幣財政政策對於資金面將形成哪些影響?本文將進行分析。

8月流動性缺口觀測

政府債券:融資壓力減弱

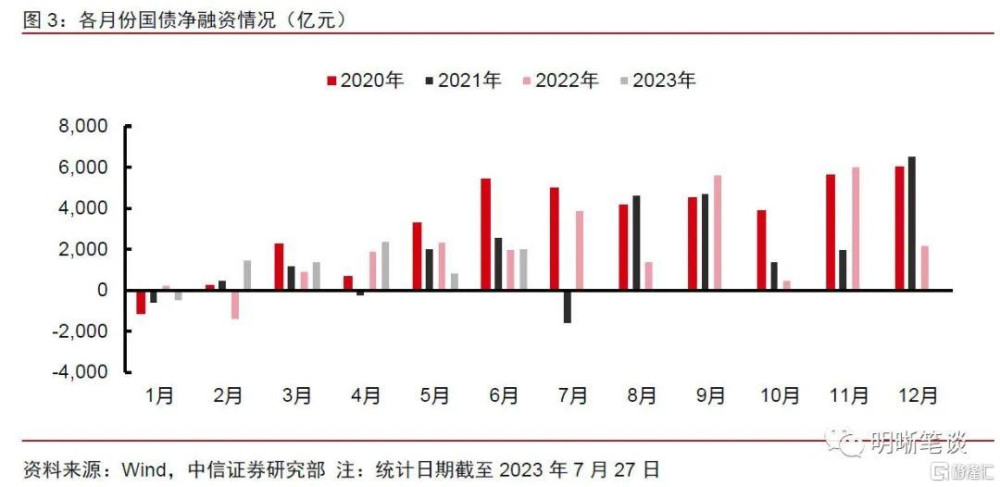

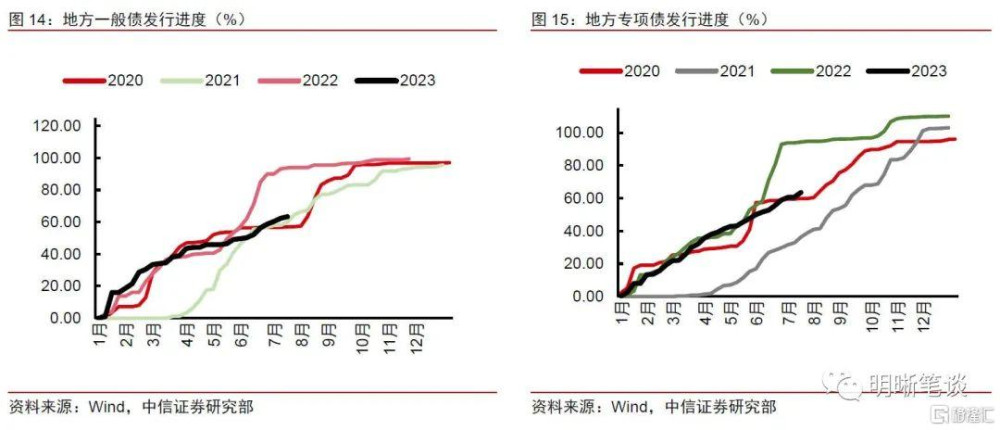

參考部分省市公布的地方債發行計劃和國債發行規律,預計8月政府債整體淨融資約6000億元。

國債方面,預計8月國債淨融資額可能在5000億元左右。根據第三季度國債發行計劃以及近期單只國債發行規模進行分析,我們預計8月國債總發行額在9000億元左右。考慮到4050億元的國債總償還量,預計淨融資額約爲5000億元。對比2019-2022年的8月淨融資額均值約3000億元,今年8月國債淨融資額會明顯上升,主要是國債到期規模較低所致。

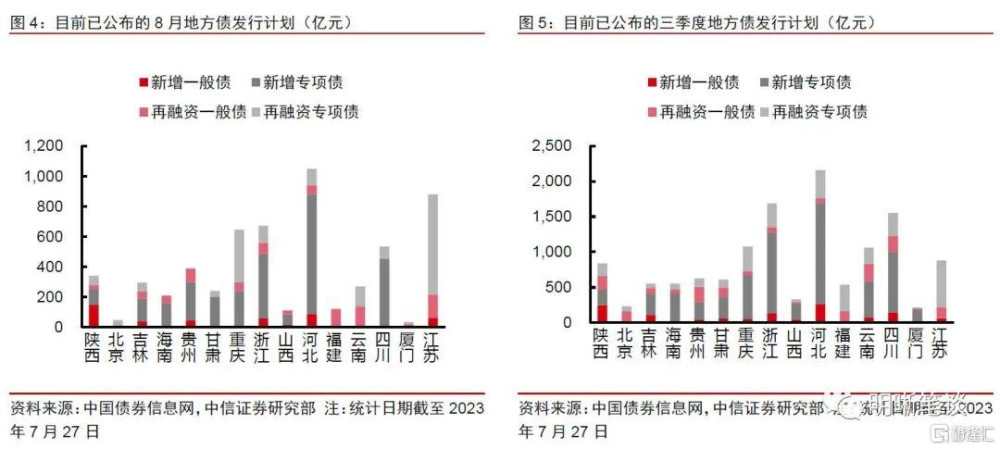

地方債方面,參考目前公布的地方債發行計劃,預計8月地方債淨融資可能爲1000億元左右。爲了穩定宏觀經濟,政府投資力度不減,財政政策積極發力,截至7月27日,已經有多個省區市公布了2023年8月或三季度的地方政府債券發行計劃。從中國債券信息網數據的統計結果來看,8月地方債發行將達到5837億元,考慮到仍有許多地方政府未公布發行計劃,預計最終地方債發行額可能達到7000億元,而8月地方債到期規模爲5912億元,因此淨融資規模可能約爲1000億元。

財政收支:財政收入增速或將放緩

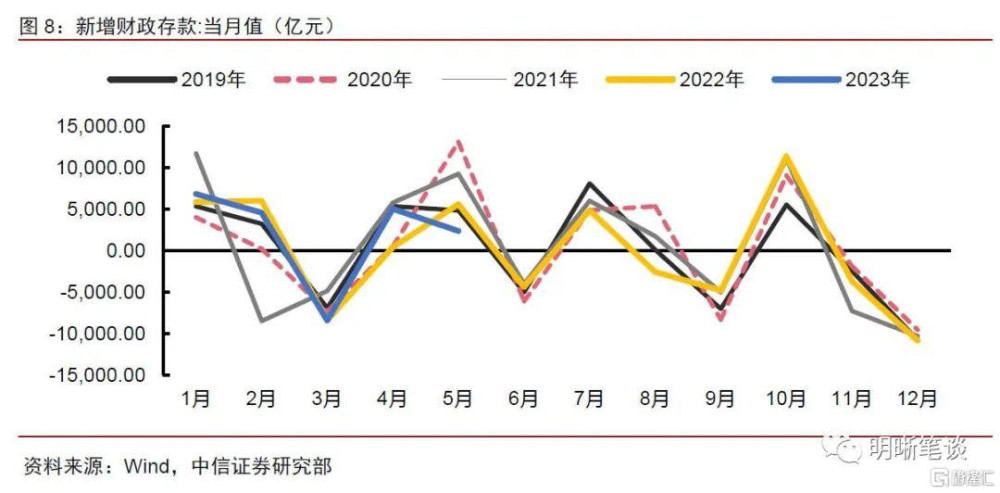

參考歷史經驗,8月通常財政收入會低於支出,考慮到目前經濟修復仍存挑战,政府部門也在積極推動“減稅降費”,預計財政收入增速會進一步放緩。公共財政具有顯著的季節效應,季初月往往“收大於支”,季末月則是“支大於收”。我們對比了2019年以來公共財政收入支出以及政府性基金收入支出情況,在此基礎上結合政府“減稅降費”等因素的考量,預測2023年8月廣義財政收入總額大約2.1萬億元,支出總額2.7萬億,財政收支差額最終落在-6000億元附近。

財政收支將向市場投放部分資金,同時考慮到政府債融資情況,料8月政府存款整體規模變化不大。結合前文對於收入支出(預計-6000億元)以及政府債融資(預計+6000億元)的分析,預計8月政府存款可能不會有太大的變化,對流動性市場的影響較小。對比歷史數據,2019-2022年8月政府存款基本增加幅度爲1000億元附近,今年財政因素對於資金面的影響和往年平均水平相比實際更爲友好。

其他因素:繳准壓力微增

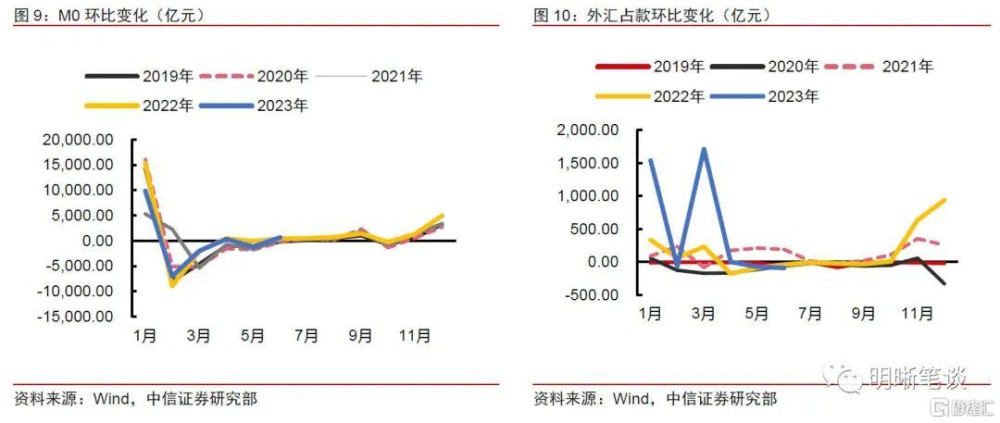

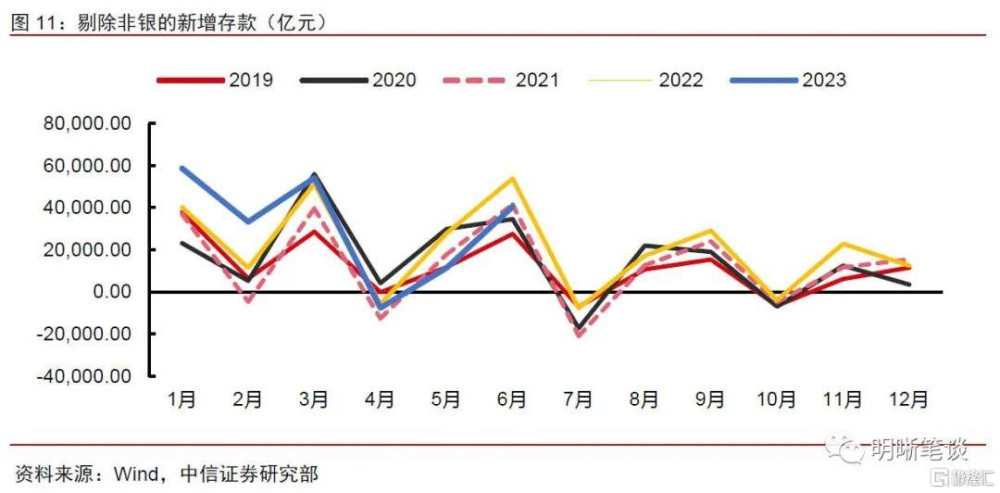

外匯佔款自去年末變化加大,但整體影響仍相對較弱,繳准壓力微增對資金面帶來一定的擾動。自去年年末以來,央行外匯佔款持續上升,一部分原因是商業銀行置換以外匯形式繳納的存款准備金;但相較於政府債融資或財政收支等因素,外匯佔款對流動性的影響依然較弱,預計變化幅度在500億元以內。流通中的現金M0和存款變化均具有很強的季節性,參考2020-2022年同期情況,8月份扣除非銀同業存款的人民幣存款平均增加約1.7萬億元,假設平均法定存款准備金率爲7.6%,則法定存款准備金需要補繳1300億元,對流動性帶來一定的擾動。

8月關注:政治局會議後貨幣財政的邊際變化

7月政治局會議重提“發揮總量和結構性貨幣政策工具作用”,寬貨幣取向明確,不排除8-9月降准落地的可能。本次政治局會議提到“加強逆周期調節”,並要求“發揮總量和結構性貨幣政策工具作用”。6月時任央行行長易綱在上海調研金融支持實體經濟和促進高質量發展工作的時段重提“逆周期調節”,而這一表述也在後續的二季度貨幣政策例會、上半年金融統計數據發布會等重要會議場合中被反復提及。同時,6月中旬OMO與MLF利率雙降落地,而月底支農支小再貸款、再貼現等結構性工具得到額度補充,逆周期調節的要求下寬貨幣工具已較多發力。另一方面,上半年金融統計數據發布會上“綜合運用存款准備金率、中期借貸便利、公开市場操作等多種貨幣政策工具”的表述被提及,而本次會議“發揮總量和結構性貨幣政策工具作用”的表述或意味着寬松貨幣政策空間仍存;考慮到下半年MLF到期壓力較大以及流動性缺口在年內的分布情況,不排除8-9月降准落地的可能性。

關注重點領域結構性工具對實體經濟的支持作用。本次政治局會議提到“大力支持科技創新、實體經濟和中小微企業發展”,或意味着將加大對應領域結構性政策工具的支持力度。今年來結構性政策工具增量相對有限,新增的兩項政策工具分別爲房企紓困專項再貸款與租賃住房貸款支持計劃,均是圍繞支持房地產行業。同時我們也關注到,存量結構性工具的額度被已較多使用,而近期央行也針對支農支小再貸款、再貼現等工具增加了2000億元的支持額度,可見在精准有力的基調下,今年央行更多關注發揮存量結構性貨幣工具支持實體經濟的效力。本次會議提及科技創新、中小微企業對應科技創新再貸款、支農支小再貸款等結構性工具,不排除後續適時補充工具額度等操作的可能性。

財政政策方面,預計地方債的發行使用將在三季度明顯提速。政治局會議關於預算內財政提到兩個點:第一,落實好減稅降費政策;第二,加快地方政府專項債券發行和使用。兩項措施並沒有直接增加財政預算赤字規模,但考慮到目前地方債發行進度仍留有較大空間,在穩增長壓力加大、政府性基金收入承壓的情況下,地方債早發行、早使用將對財政以及經濟都提供支持,我們預計三季度政府債發行將迎來階段性的“小高峰”,屆時政府債繳款等因素或將對流動性形成擾動。

後市展望

經我們測算,8月存在一定的流動性缺口,但考慮到貨幣政策整體穩健,預計資金利率不會大幅反彈,整體仍將在政策利率下方震蕩運行。①政府債供給壓力增大,參考部分省市公布的地方債發行計劃以及歷史國債發行規律,預計8月政府債整體淨融資約6000億元;②預計8月財政收支差額-6000億元;③M0或增加500億元,外匯佔款以及繳納法定存款准備金預計將帶來2000億元缺口。綜上,完全排除MLF以及逆回購到期的因素,我們測算8月存在約2500億元的流動性缺口,流動性壓力可控。預計跨季結束後DR007很可能再度回落至政策利率下方,在1.7-1.8%區間內平穩運行。對於債市而言,雖然資金面和基本面情況對債市尚不構成明顯壓力,但2023年7月的政治局會議提出了部分超出市場預期的政策,市場對經濟的悲觀預期可能會有所修正。短期內債市存在震蕩調整的可能性。

風險因素:貨幣政策財政支出不及預期;經濟復蘇情況與預期不符;海外流動性風險加劇。

注:本文來自中信證券2023年7月28日發布的《債市啓明系列20230728—8月流動性展望:地方債發行或將提速》,報告分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:8月流動性展望:地方債發行或將提速

地址:https://www.iknowplus.com/post/17850.html