美聯儲還能否再降息?

北京時間今天凌晨結束的12月FOMC會議上,美聯儲如期降息25bp,將基准利率調降至4.25~4.5%,完全符合預期。但相比已經充分預期的降息本身,此次會議的焦點在於面對特朗普就任後的政策與經濟不確定性,美聯儲在2025年將如何降息,這將直接決定後續的降息路徑和資產走勢,畢竟美股在短期持續上漲後已經處於高位,其他資產在經歷了特朗普當選後的“特朗普交易”後,也處於瓶頸期。

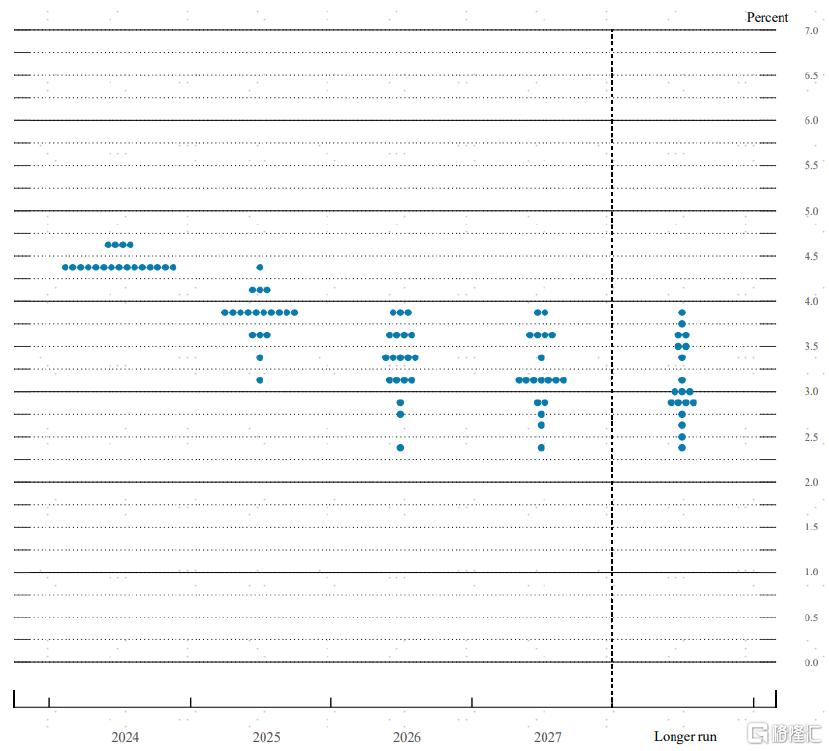

此次“點陣圖”比市場預期的更鷹派,暗示2025年僅有兩次降息(9月點陣圖預期爲4次,市場預期此次下調至3次),這直接導致了資產的劇烈動蕩,美股各指數大跌3%不等,美債和美元迅速升至4.5%和108,黃金也下挫2%。CME利率期貨則直接將2025年降息預期下修至1次。我們在12月9日報告《》中提示,短期需要關注“漲出來的風險”。

其實從預期角度,市場從9月超常規降息以來就在不斷下修降息預期,體現爲美債利率持續走高,這也是我們提示降息交易要“反着做”的原因。一定意義上,美聯儲從預期“糾偏”角度,一把將降息預期調整到另外一個“極端”,反而爲後續的操作留下空間(一來金融條件再度收緊會對增長形成抑制的反身性,二來也爲特朗普就任後的潛在通脹性政策打出“富余量”)。市場也是如此,需要消化過於亢奮的情緒才有利於更可持續的上漲,再度提供“反着做”的機會。

往前看,美聯儲還能將多少次息,節奏如何?特朗普1月20日就任後的政策將如何影響美聯儲決策?

圖表:當前CME利率期貨隱含2025年僅降息1次

資料來源:CME,中金公司研究部

此次會議傳遞了什么信息?鷹派降息;降息25bp,2025年降息預期減至2次

降息25bp,使基准利率降至4.25%~4.5%,符合預期。此次降息完全符合預期,11月偏弱的非農數據、回落的服務價格和房租爲美聯儲降息提供了“理由”。會前CME利率期貨預期的降息概率一度升至90%以上,因此本身也不是市場關注和交易的重點。

暗示未來降息幅度放緩,比預期更鷹派。相比完全符合預期的降息,美聯儲在未來降息節奏上傳遞了更爲鷹派的信號,暗示未來降息步伐可能放緩。1)“點陣圖”預期2025年降息只有兩次(3.75-4%),比市場預期的三次更少;2)會議聲明上,美聯儲小幅添加考慮“幅度與時點”的措辭,暗示未來降息有可能放緩。3)鮑威爾在新聞發布會上也在不斷的暗示未來降息節奏可能放緩,如認爲通過9月以來100bp的降息,當前政策限制性已經大幅緩解(now significantly less restrictive),接下來需要更加“謹慎”(be more cautious),未來行動會更慢(moving slower)。在未來降息的路徑上,更多關注通脹走勢(暗示需要關注特朗普政策對通脹路徑的影響)。

圖表:2025年降息次數由9月點陣圖的4次降爲2次

資料來源:美聯儲,中金公司研究部

上調通脹和增長預測、下調失業率水平。此次FOMC會議調整了對於未來的經濟數據預測,也是對於9月因衰退擔憂而下調預測的糾偏。2025年實際GDP增速和PCE通脹水平分別由9月的2%和2.1%,上調至2.1%和2.5%, 同時下調失業率至4.3%(9月預測爲4.4%)。這與我們在2025年展望中的觀點一致,即在軟着陸的基准情形下,就業數據不會太差,失業率或維持在4.3%左右;通脹數據2025年中可能觸底反彈。

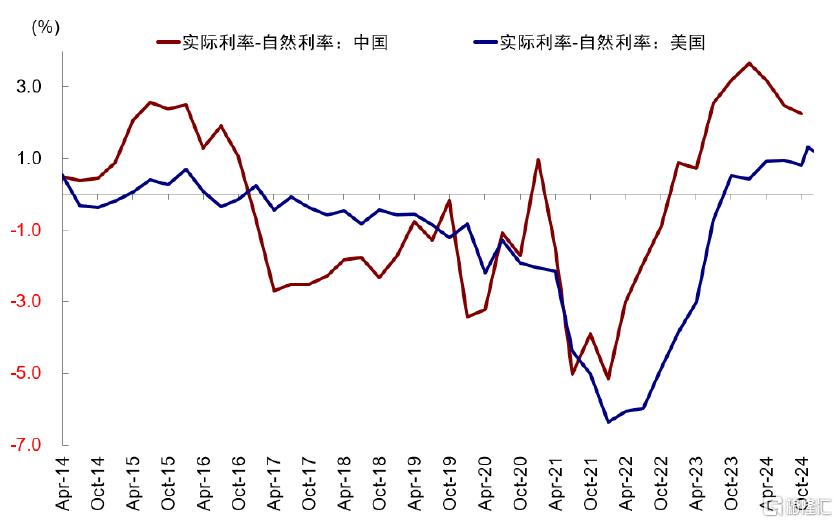

進一步上調中性利率。12月7日克利夫蘭聯儲主席表示“利率可能接近中性水平”,需要逐步放慢降息步伐。本次會議中美聯儲進一步上調中性利率,由9月份的0.9%上調至1%,與實際利率(2.3%)的差距進一步收窄 10bp 至 1.3 個百分點。

圖表:中性利率與實際利率的差距進一步收窄 10bp 至 1.3 個百分點

資料來源:Haver,美聯儲,中金公司研究部

未來的政策路徑?仍可降息,但美聯儲需要時間觀察;現在鷹才能爲後續降提供空間

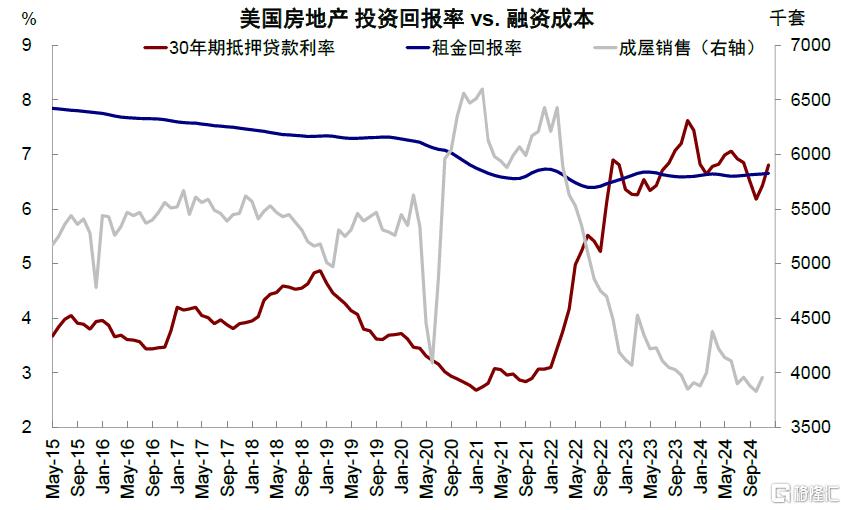

在當前軟着陸的情形下,美聯儲需要平衡基本面和特朗普2.0可能帶來的通脹上行壓力。當前主要面臨兩點掣肘,1)一方面,利率的限制程度並不深,衡量各部門信用周期是否可以开啓的融資成本和投資回報率本身差距就不大,這也就導致美聯儲需要保持降息的速度,過慢會抑制經濟修復的速度,但過快反而會“用力過猛”,需求快速修復引發通脹失控。因此,經過近期的降息後,美聯儲可能評估步伐已經過快,解決了此前的衰退擔憂後,需要暫時停下來防止走得太快。2)另一方面,特朗普勝選後,“風險”迅速從衰退切換通脹,美聯儲也需要評估其政策影響。盡管鮑威爾在本次會議上並未對此直接表態,但暗示關稅等的影響還需要觀察,部分委員已經將未來政策做了一部分初步假設納入到政策路徑考量中。

圖表:因爲寬松效果會更快的在利率敏感部分發揮作用,如地產

資料來源:Haver,中金公司研究部

未來的降息時點和路徑決定於兩個因素:一是自然的經濟路徑。我們在《2025年展望:信用周期重啓之路》根據信用周期推演的美國經濟和通脹路徑在2025年中大體觸底轉向。在房租下行的推動下,通脹和核心通脹2025年上半年會繼續下行,下半年再度回升。二是特朗普政策的影響。特朗普就任後通脹性的政策(如驅趕非法移民規模和關稅上調比例)因爲流程原因可以更快推出,但我們預期特朗普本身可能也有約束通脹防止影響2026年中期選舉選情的“現實約束”,因此通脹性政策未必會以過於猛烈的方式推出。相反,增長性政策,如財長提名人貝森特支持的稅改可能推出速度更快(《特朗普交易的節奏與節點》)。1月會議可能是關鍵節點,1月20日特朗普就任後可能首先會密集籤署行政命令。

因此1月FOMC(1月29日)降息的可能性已經很小了,但基於上述考慮,如果特朗普當選後,通脹性的政策出台較爲溫和,上半年仍有降息窗口。反之,如果政策推進過於激進導致美聯儲評估通脹有大幅擡升風險,那么降息節奏有可能進一步推後。

圖表:基准情形下,我們預計宏觀增長數據在2025年中可以看到轉向

資料來源:Haver,美聯儲,中金公司研究部

不過,我們也建議不用降息預期走到另一個極端,從當前政策限制性的角度看,後續仍有降息空間,除非出現上面提到的第二種情形。今年以來,降息預期不斷且反復的搖擺。市場在9月一度因爲就業市場觸發“薩姆規則”導致衰退擔憂預期降息要連續50bp起步,總計降息200bp以上,到現在縮減到還剩一次(CME利率期貨)。這也再次提醒我們,順着市場思路的過度线性推演,往往都會存在問題,這也是我們一直提示應該“反着想,反着做”的原因。

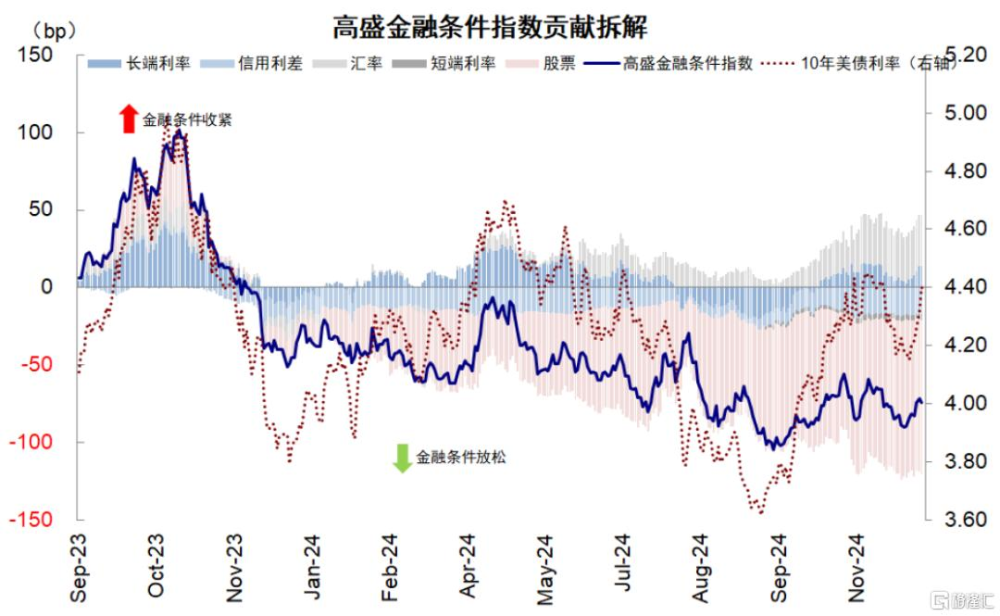

這其中的邏輯,一則來自預期的過度透支往往會超調,二則來自利率和金融條件對基本面的反身性,例如美聯儲提到的近期經濟數據和通脹的韌性,恰恰來自此前衰退擔憂導致的長端國債快速下行至3.5%推動金融條件寬松;那么反過來,當前的鷹派降息通過推高利率和金融條件收緊,反而會使得未來的數據和通脹再度走弱,提供再降息的空間。實際上,美聯儲9月降息100bp以來,30年按揭利率反而跟隨10年美債從6.1%升至7%。因此,一個看似繞口甚至矛盾的結論是,現在“鷹”才能爲後續“降”提供空間。

圖表:近期美債利率重回4.4%附近,帶動金融條件收緊

資料來源:Bloomberg,中金公司研究部

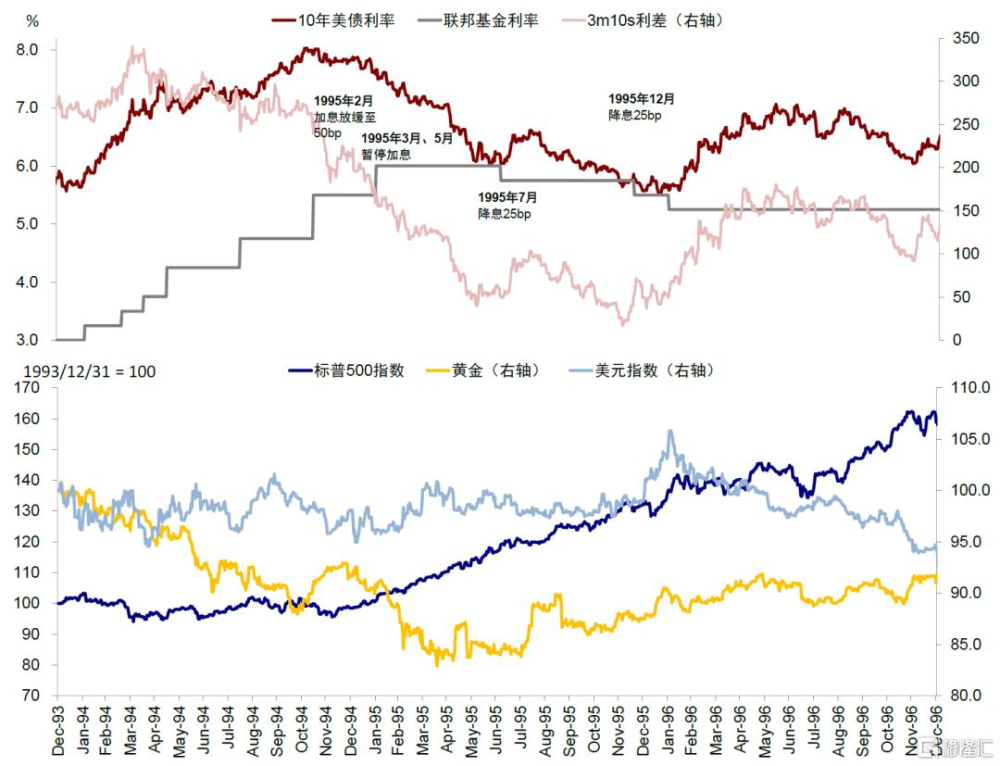

回顧1990年以來的歷史經驗,美聯儲曾分別在1989年8月和1995年8月暫停降息,以評估後續增長情況決定降息速度和力度。

圖表:1995年7月“預防式”降息後,美聯儲連續三次會議按兵不動,直到美國政府因新財年預算未能達成一致而兩度關門,才決定於1995年12月再度降息25bp

資料來源:Bloomberg,中金公司研究部

► 1989~1992年降息周期中,1989年6月在貨幣供給和通脹壓力回落的背景下开啓降息,但降息兩次後便停止,表示經濟衰退概率減少,直至10月儲貸危機機構破產導致美股大跌才再度开啓。

► 1995~1996年降息周期中,與 1989 年降息類似,增長放緩和工業金屬價格下行是美聯儲轉向主要原因,觸發1995年7月降息的因素爲失業率走高和PMI收縮。1995年7月“預防式”降息後,美聯儲連續三次會議按兵不動,直到美國政府因新財年預算未能達成一致而兩度關門,才決定於1995年12月再度降息25bp。

還有多少降息空間?美聯儲接近完成任務,3.5%左右是“合適”水平

降息本質的目標是把融資成本降至投資回報率以下,以推動私人信用周期重啓,這是我們一直以來的分析框架,也是我們不論市場預期降息8次,還是現在預期降息1次,我們認爲3-4次(目前2-3次)是合理水平的原因。基於這一分析框架,基准情形下,我們測算降至3.5%左右(即對應再度降50-75bp)是合適的。

► 貨幣政策回歸中性:參考美聯儲模型及點陣圖對自然利率測算的平均值,美國實際自然利率在1.4%左右水平,PCE可能在2.1%~2.5%左右,降息2-3次25bp至3.5%~3.8%是一個合理水平。

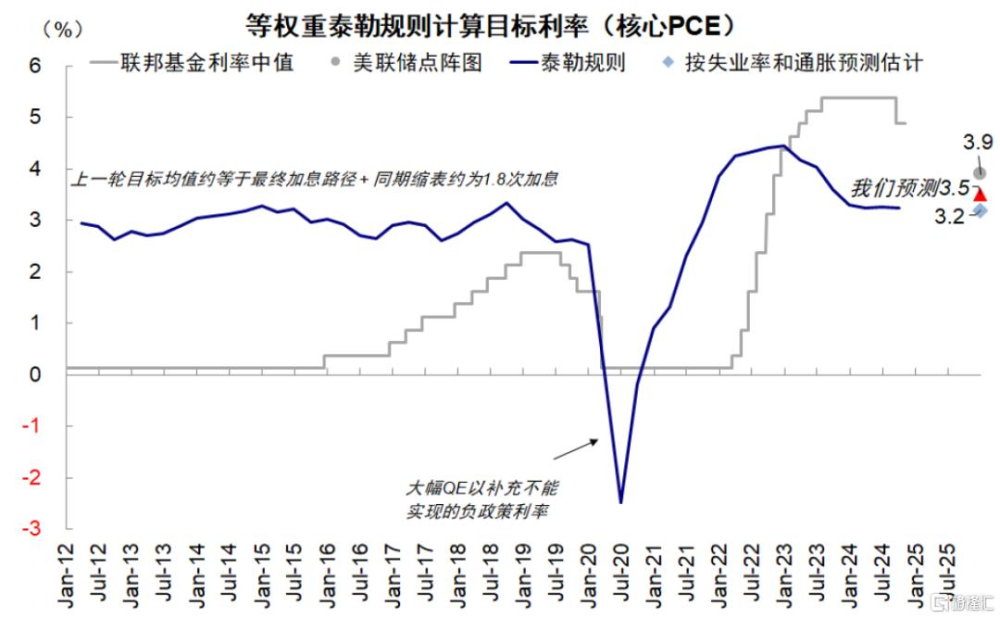

► 泰勒規則:假設美聯儲在2025年對實現通脹和就業目標賦予相同權重,其長期通脹和失業率目標分別爲2%和4.2%,對長期聯邦基金利率估計爲3.0%。根據我們對2025年年底失業率和通脹水平4.3%及2.5%(核心PCE同比)的估計,等權重泰勒規則下合適的聯邦基金利率爲3.2%,但節奏上年底通脹的翹尾和風險或導致降息幅度更小。

圖表:等權重泰勒規則下合適的聯邦基金利率爲3.0%

資料來源:Haver,中金公司研究部

對資產有何影響?反着做,反着想;美債衝高提供交易空間,美股回調後可再介入

反着做,反着想。短期等待新的催化劑,中期強化順周期方向。近期美元、美債利率走高的同時,美股尤其是科技股也在屢創新高,因此市場計入的預期都較爲亢奮。此次降息預期大幅回落導致資產回調,從這個意義上未必是壞事,消化了過於亢奮的預期才有利於更可持續的上漲。1995年美聯儲降息停止半年即是如此,美股一度回調,美債衝高,但也提供了再度交易的機會。節奏上,1月20日就任後是關鍵時點,特朗普就任日出台各項政策,美股四季度業績开啓,1月29日 FOMC的信號也值得關注。

► 美債利率底部擡升,低點已過,但4.5%以上可提供交易機會。我們一直提示降息兌現可能反而是長端美債利率的低點,美債利率的低點已過,底部將逐步擡升,底部回升的趨勢便是如此。但過快的走高後,也會提供交易性機會。結合最新的中性利率,我們測算,長端美債的合理中樞爲3.9-4.1%。

圖表:我們認爲降息2-3次25bp至3.5%~3.8%是一個合理水平

資料來源:Haver,美聯儲,中金公司研究部

圖表:降息兌現可能反而是長端美債利率的低點,短期低點已過,短期的透支反而會提供交易機會

資料來源:Bloomberg,CME,中金公司研究部

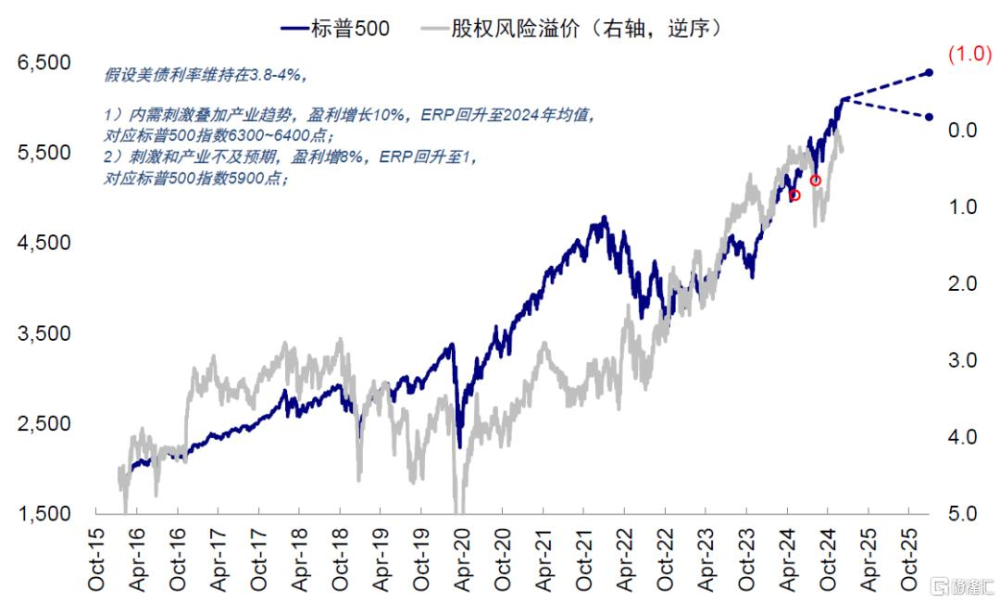

► 美股短期關注“漲出來的風險”,但回調可以再介入。我們此前在《美股還有多少空間?》中提示,短期在預期的持續加持下,美股估值已經處於高位,計入的樂觀預期也較多,技術指標如超买情況也持續升溫,因此未來若一些數據不及預期或特朗普當選後的政策推進順序與程度不及預期的話,都有可能引發市場情緒的部分“糾偏”。但是回調後可以再度介入,可以等待1月中旬政策和業績期關鍵節點,目前幾大指數基本處於關鍵支撐位上。

圖表:基准情形下,盈利增長10%對應標普500指數6300~6400點左右

資料來源:FactSet,中金公司研究部

► 美元偏強。美國經濟的自然修復和大選後增量政策,都會對美元有支撐作用,短期預期降溫會推高美元,我們認爲短期衝高後有些透支,但整體依然偏強,除非政策認爲幹預。

圖表:我們根據全球美元流動性指標測算,到今年底美元大概率也繼續在102~106區間震蕩

資料來源:Haver,中金公司研究部

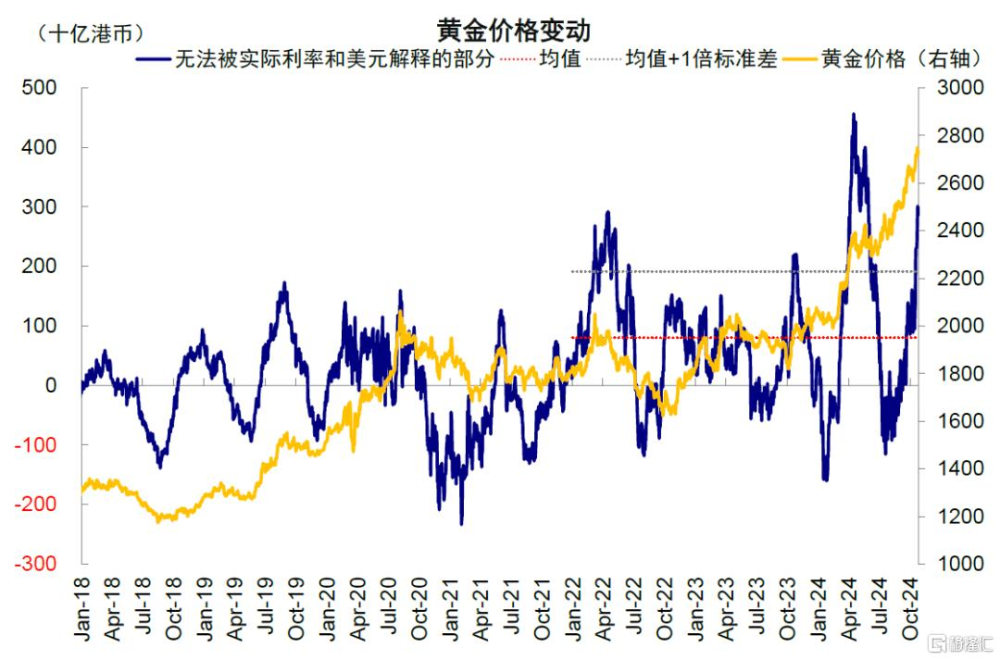

► 大宗中性偏多,關注黃金短期的風險。銅的需求更多與中國相關,油則更多受地緣和供給影響。從中美信用周期角度,我們認爲在目前點位進一步大幅回落的可能性不大,但向上動力和時間目前仍不明朗,需要等待催化劑。黃金早已超出了我們基於實際利率和美元指數的基本面量化模型測算可支撐的 2400-2600 美元/盎司。即便考慮但地緣局勢、央行購金和局部“去美元”需求帶來了額外的風險溢價補償(我們測算俄烏局勢以來,平均爲 100-200美元),也已經超出。長期依然可以作爲不確定性對衝,但短期我們建議中性。

圖表:俄烏局勢以來,黃金溢價平均爲 100-200美元

資料來源:Haver,美聯儲,中金公司研究部

注:本文來自中金公司2024年12月19日已經發布的《美聯儲還能否再降息?》,報告分析師:劉剛、楊萱庭、李雨婕、王子琳

標題:美聯儲還能否再降息?

地址:https://www.iknowplus.com/post/177786.html