开4000多家珠寶店,上市前多次分紅,周六福衝擊IPO

黃金珠寶因其保值屬性、時尚設計及投資便利性等優勢,成爲衆多消費者喜愛的商品,尤其在婚慶、節日等重要場合,买黃金珠寶已成爲一種傳統習俗。

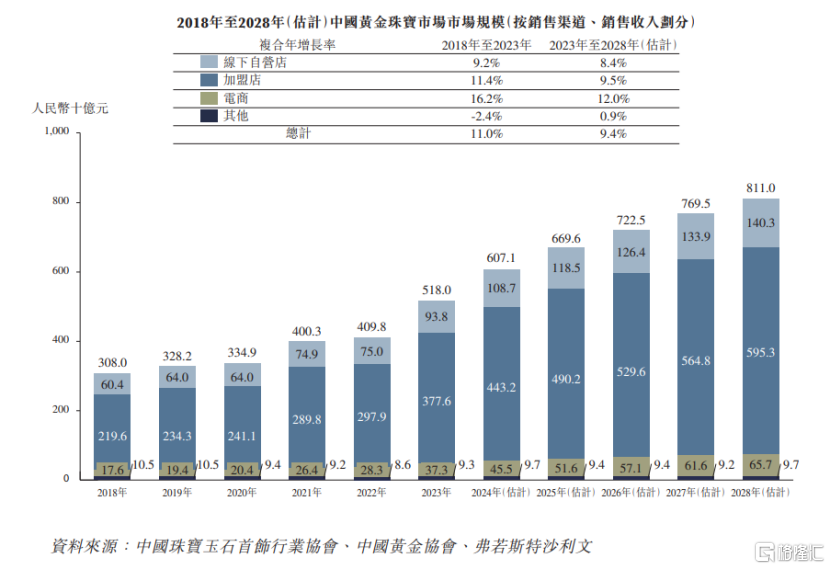

近年來,隨着我國經濟增長及居民收入的提高,大家對黃金珠寶等非必需品的需求也持續增加。2023年我國黃金珠寶市場規模達到5180億元,預計到2028年將增長至8110億元,2023年至2028年的復合年增長率爲9.4%。

如今我國已有不少珠寶上市公司,去年以來,隨着老鋪黃金、夢金園相繼登陸港股上市,另一家黃金珠寶品牌周六福也加快了港股IPO步伐。

格隆匯新股獲悉,近日,周六福珠寶股份有限公司(以下簡稱“周六福”)向港交所遞交招股書,這是其2024年6月遞表失效後的再一次申請,中金公司、中信建投國際爲其聯席保薦人。

其實,周六福早在2019年就向中國證監會提交首發上市申請文件,但2020年未通過發審委審核;2023年2月周六福再次衝擊深主板IPO,但幾個月後因撤回而終止,可見其上市之路頗爲坎坷。

盡管周六福的門店數量在國內珠寶品牌中排名靠前,但其較爲依賴加盟模式,同時商標侵權糾紛、“貼牌”模式隱患、上市前大手筆分紅等問題也倍受爭議。

如今的黃金珠寶生意好做嗎?不妨通過周六福的現狀來一探究竟。

01

兄弟聯手做珠寶生意,五年累計分紅派息約14億

周六福總部位於深圳羅湖區,其歷史可追溯至2004年成立的深圳市周天福珠寶首飾有限公司,當時李偉蓬、陳創金各持有50%股份。

成立一年後,陳創金因公司發展情況未達其預期及個人原因退出,將股份轉讓給李偉蓬的弟弟李偉柱。

2012年公司改名爲深圳市周六福珠寶有限公司,並首次在央視亮相;2013年公司开始通過线上渠道銷售產品;2018年改制爲股份有限公司,成爲如今的周六福。

周六福銷售的產品主要爲黃金珠寶、鑽石鑲嵌珠寶,產品款式多樣,有戒指、項鏈、耳環、手鐲等。

其中,2024年公司的黃金珠寶產品貢獻了約8成收入,而黃金產品的利潤主要來自於制作費用,所以黃金珠寶的毛利率通常低於鑽石鑲嵌珠寶。

從黃金的純度來看,黃金珠寶可分爲純金(黃金純度爲990‰及以上)和K金(通常指黃金與其他金屬混合制成的合金,其中黃金含量等於22k(91.6%)、18k(75%)或更低)。

圖片來源於電商平台截圖

股權結構方面,截止2025年2月20日,李偉柱、李偉蓬兄弟二人爲一致行動人,合共有權行使周六福約93.70%的投票權,爲控股股東。

李偉柱今年47歲,現任周六福董事長,在珠寶行業擁有約20年經驗。他2000年6月畢業於廣東外語外貿大學國際金融專業,還分別在2015年和2023年取得長江商學院高級管理人員工商管理碩士學位、清華大學工商管理碩士學位。

李偉蓬今年53歲,他在2004年至2018年期間擔任公司前身的執行董事兼總經理,如今爲周六福副董事長及總經理。

除了李偉柱、李偉蓬兩兄弟之外,李偉柱的妻子鐘映琴也在周六福任職,擔任非執行董事;鐘映琴的胞弟鐘錫鵬擔任公司執行董事、副總經理及電商總監。

值得注意的是,公司在上市前有多次分紅,五年累計分紅派息約14億元,而這些錢大部分都進了大股東的口袋。

招股書顯示,2020年、2021年,周六福的現金分紅分別約3億元、1.5億元;2023年、2024年3月和2024年5月,周六福又分別宣派股息約3億元、3.48億元、2.97億元,其中2024年的派息金額超過同期淨利潤的90%,備受市場爭議。

本次申請上市,周六福擬募集資金用於擴大及加強銷售網絡、提高品牌知名度、提升產品供應及加強產品設計與开發能力、運營資金及一般企業用途。

02

2024年受金價飆升等影響,600多家加盟店關閉

周六福集珠寶產品的开發設計、採購供應、加盟、品牌運營爲一體,其產品主要通過加盟店、自營店、线上渠道進行銷售。

2024年底,周六福的线下門店達到4129家(其中有4038家爲加盟店),遍布國內31個省的305個地級市,另外還有4家加盟店位於海外(泰國兩家、老撾、柬埔寨各一家)。

圖片來源於招股書

周六福的國內門店中,有一半以上位於三线城市及其他低线城市,而且許多周六福門店开在購物中心和百貨商場裏面。

據弗若斯特沙利文的資料,按國內线下門店數來算,五大珠寶公司的市場份額由2018年的31.6%增至2023年的37.7%。

2023年周六福以4359家門店在中國珠寶品牌中排名第四,前三名分別爲周大福(公司A)、老鳳祥(公司B)、周大生(公司C),中國黃金以4256家門店排在第五;按黃金珠寶產品收入來算,2023年周六福在中國所有黃金珠寶公司中排名第十。

圖片來源於招股書

值得注意的是,去年周六福的門店數量同比有所減少,其中有不少加盟店關閉。

招股書顯示,2024年周六福新开了424家加盟店,但同時也有674家加盟店關閉,加盟店的平均开業年期爲4.4年。

周六福稱加盟店關閉主要由於加盟商自愿終止、未能重續加盟店所在地的租賃協議、因逾期付款或租賃處所糾紛等未能達到門店管理要求、加盟協議到期。此外,2024年在黃金價格急速飆升之下,消費者在購买時更爲謹慎,導致需求暫時減少,一些加盟商也因市場狀況而決定關店。

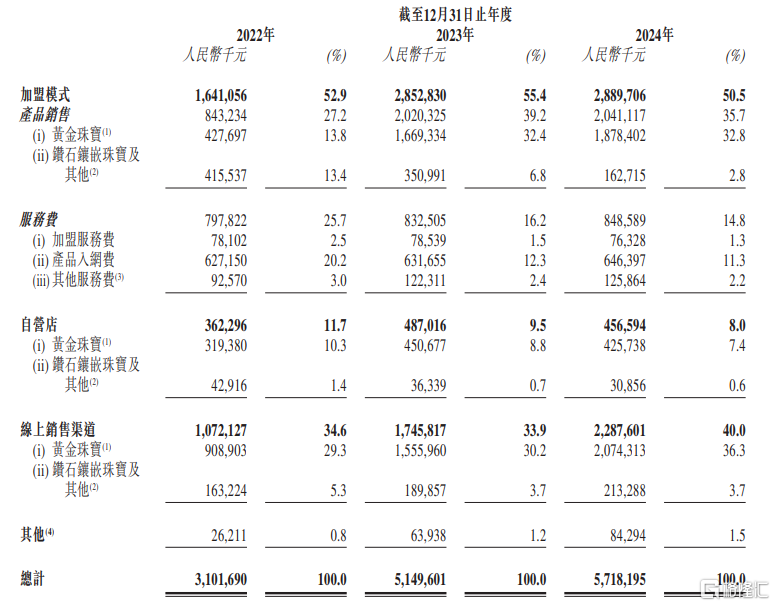

具體來看,2022年、2023年、2024年(簡稱“報告期”),加盟模式爲公司貢獻了50%以上的營收,包括通過加盟店銷售產品、收取加盟服務費、產品入網費及其他服務費。

2022年至2024年,周六福的自營店營收佔比從11.7%下滑至8%;线上銷售渠道的營收佔比從34.6%提升至40%。此外,公司還有一些批發及定制的訂單,不過這塊業務營收佔比很小。

按銷售渠道及所提供的產品與服務劃分的收入模式明細,圖片來源於招股書

可見周六福的門店大部分爲加盟店,但其對加盟商的控制有限。公司的加盟協議一般爲期一年,可經雙方同意後續期,同時周六福不禁止加盟商成爲其他品牌的加盟商,這也可能給公司帶來潛在的利益衝突。

此外,周六福及其加盟商可能會涉及知識產權侵權索賠或糾紛,有可能因此產生高昂的辯護費用,並可能擾亂公司的業務。比如,周六福和一些加盟商過去就曾收到某些知識產權擁有人通知,聲稱其產品的商標或設計可能遭侵權。

03

供應商集中在深圳水貝,毛利率逐年下滑

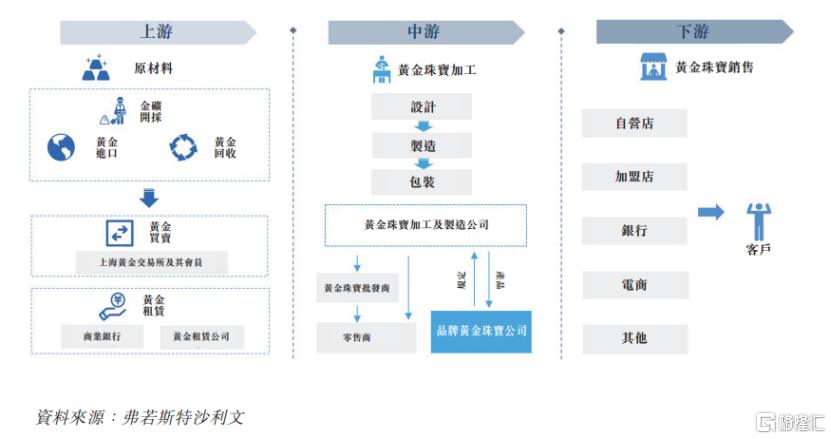

從黃金珠寶產業鏈來看,行業上遊包括金礦开採、進口、回收、貿易及租賃,具體企業包括中國黃金、山東黃金、紫金礦業、赤峰黃金等。

中遊主要爲黃金珠寶設計、加工及制造公司,以及黃金珠寶批發、零售商、品牌黃金珠寶公司;下遊主要是黃金珠寶銷售,利用自營門店、加盟店、銀行、電商平台等渠道把產品賣給客戶。

作爲一家品牌黃金珠寶公司,周六福向上遊供應商採購珠寶產品,爲中遊制造商設定標准並對其進行監督及向其採購貨品,並在下遊市場建立銷售渠道。

圖片來源於招股書

周六福的五大供應商主要是上海黃金交易所及一些珠寶或珠寶材料公司,其供應商主要集中在深圳羅湖區水貝,深圳水貝被譽爲“世界寶都”,是亞洲最大的珠寶市場之一。

報告期內,周六福向前五大供應商的採購金額分別約佔總採購的79.9%、89.2%及88.9%,佔比較大,存在供應商集中風險。

在產品生產方面,自2022年4月停止自身工廠的生產後,周六福就轉向全面委外加工模式。委外加工雖然能在一定程度上幫助企業降本增效,但也存在質量控制風險,如果委外加工的產品因未能遵守質量標准而存在缺陷,可能會影響公司的品牌形象。

從銷售渠道來看,隨着消費者對线上購物便利性的日益偏好,電商渠道的黃金珠寶銷售增速將高於线下門店;且預計增長主要由二线、三线及其他低线城市帶動。

圖片來源於招股書

近幾年,我國黃金珠寶消費量呈波動趨勢,其中在2020年及2022年受疫情影響消費量有所下降,2023年爲706.5噸,預計未來消費量將穩步增長,2028年將達到898噸,2023年至2028年的復合年增長率爲4.9%。

受金價持續上升等影響,近幾年周六福的收入呈增長趨勢,但毛利率卻逐年下滑。

2022年、2023年、2024年,周六福的營業收入分別約31.02億元、51.5億元、57.18億元,毛利率分別爲38.7%、26.2%、25.9%,對應的淨利潤分別約5.75億元、6.6億元和7.06億元。

黃金是公司生產的主要原材料,報告期內佔其原材料採購總額的90%左右,佔比較大。2022年至2024年,周六福平均黃金採購價格從347.6元/克漲至487.5元/克,這無疑增加了公司的採購成本。

從長期來看,受全球經濟形勢不穩定、地緣政治風險等影響,黃金價格整體呈上漲趨勢,但在金價大幅上漲的年份,消費者需求減少,同時還增加了原材料採購成本,所以對於周六福等珠寶公司而言,金價上漲未必是好事。

標題:开4000多家珠寶店,上市前多次分紅,周六福衝擊IPO

地址:https://www.iknowplus.com/post/199531.html