回暖是認真的!

短短數月,樓市的風向急轉直上,不僅中介朋友圈一片叫好,就連各大媒體也都紛紛報道,市場見好。

但隨着11月樓市的關鍵數據公布,市場也出現了兩種聲音。

一種是各項指標繼續下降,另一種是止跌回暖見效。

這似乎和大家的體感出現了巨大的割裂感。

那么一攬子政策的效果到底如何?12月是否能夠延續11月的高光?樓市能否真正樂觀?

數據明確

其實對於數據和體感的差距,是有比較明顯的割裂感的。

很多人覺得一线城市成交量出現爆發,無論是成交量還是成交價格,都是媒體報道過於渲染了。

事實上,一线樓市的止跌回暖,要比想象的明顯。

最明顯的就是統計局每個月公布的數據。

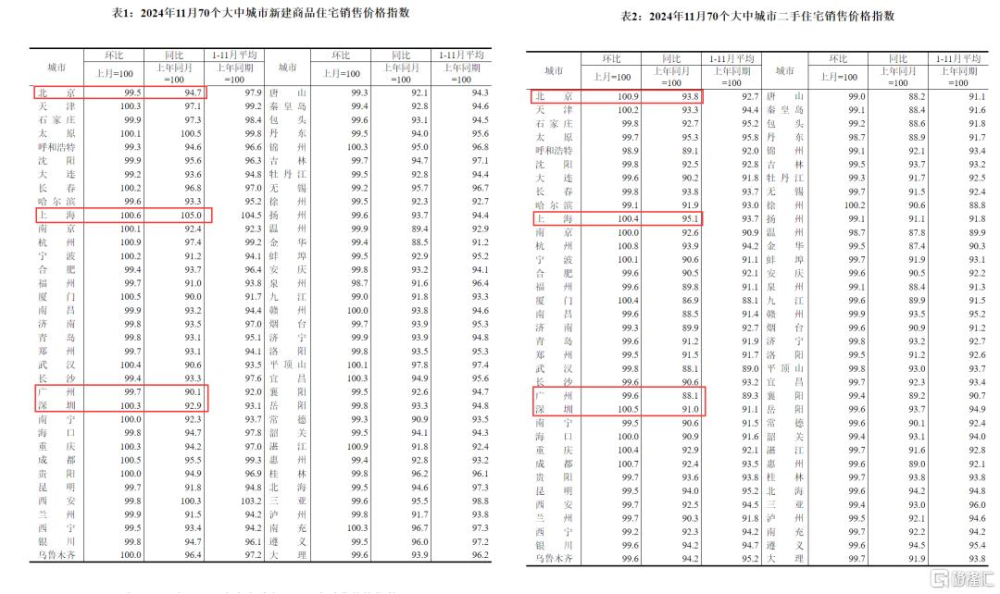

國家統計局公布了11月關於一二手房價格和銷量的情況,70個大中城市中商品住宅銷售價格環比上漲城市個數增加,一线城市商品住宅銷售價格環比總體上漲,二三线城市環比降幅均收窄。

其中,一线城市中上海和深圳新建商品住宅銷售價格環比分別上漲0.6%和0.3%,北京和廣州分別下降0.5%和0.3%。

一线城市中,二手住宅銷售價格環比北京、上海和深圳分別上漲0.9%、0.4%和0.5%,廣州下降0.4%。

而深圳的市場反彈的尤爲明顯,一二手房環比都出現了反彈。

可能有人還是會覺得北京的新房價格和廣州的新房價格環比不還是下降嗎,並且同比四個一线城市都還是下降,和市場熱鬧的討論似乎截然相反。

這裏就需要注意了。

統計局公布的70個大中城市商品住宅銷售價格變動,代表的是價格水平的變化。

就新房而言,並不能排除开發商進行降價換量的情況。

而二手房方面,除了廣州,北上深其實價格環比都是有所反彈的,代表的是業主的信心回暖。

而除了反映價格,新房的銷售面積,居民部門的信貸情況是暫時體現不出來的。

所以,單憑價格指數,還不足以反映樓市的全貌。

更值得關注的是住戶部門的貸款變化。

因爲住戶部門的債務變動,是樓市周期的一個反映。

如果個人住房貸款新增有反彈,則代表买房貸款加槓杆的情況也有所增加。

從側面更能反映出买賣房的活躍程度。

9月我們推出超預期政策組合,10月成交量开始出現反彈,11月創階段性新高,各大媒體集體報道成交回暖。

如果成交量真正回暖,那么11月相比10月、9月的住戶部門的中長期貸款應該提振會更明顯。

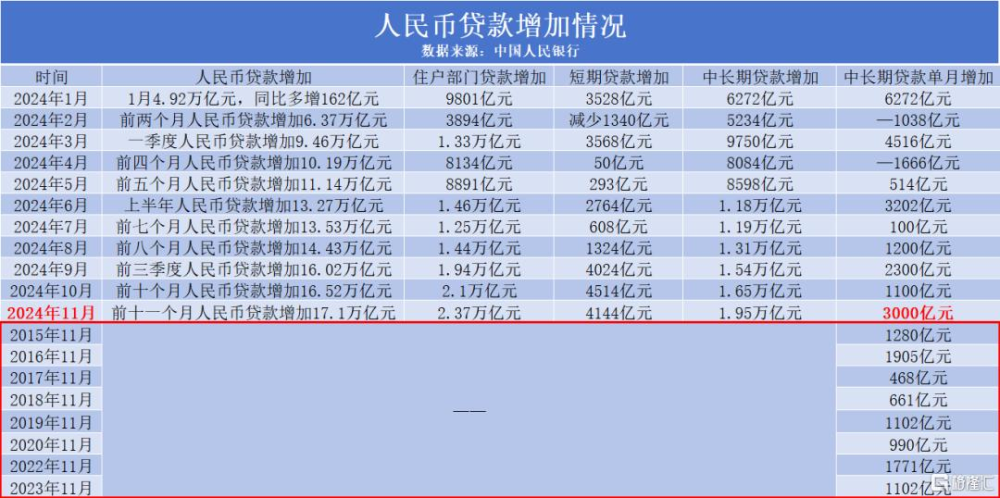

從統計局每月發布的全國房地產开發投資和銷售情況數據來看,全國個人按揭貸款的單月增量從9月的1159億元反彈到10月的1357億元、11月的1475億元。

如果覺得統計局的數據還不夠有力,再看看央行的住戶部門的貸款情況。

居民部門中長期貸款主要是個人房貸。

從央行公布的人民幣貸款增加情況可以看到,2024年6月單月的住戶部門中長期貸款增加了3202億元,5月單月增加爲514億元。

而我們2024年5月17日,中國人民銀行和國家金融監管總局聯合發布一系列樓市重磅利好政策,俗稱“5.17”新政。

但2024年11月住戶部門中長期貸款單月增加了3000億元,比2015年—2023年任何一年的11月增加量都要高得多,並且是呈現出倍數級別的增加。

而我們9月26日出台了相比“5.17”政策力度更大的樓市超預期組合拳。

所以可以看到,樓市反彈的效果,或許要比想象的更樂觀一些。

樂觀在一线

數據雖然擺在眼前,還是會有的人認爲,即使止跌回暖,也僅限於一线城市。

實際上,一线城市的數據已經不僅僅是樂觀那么簡單,而是效果顯著。

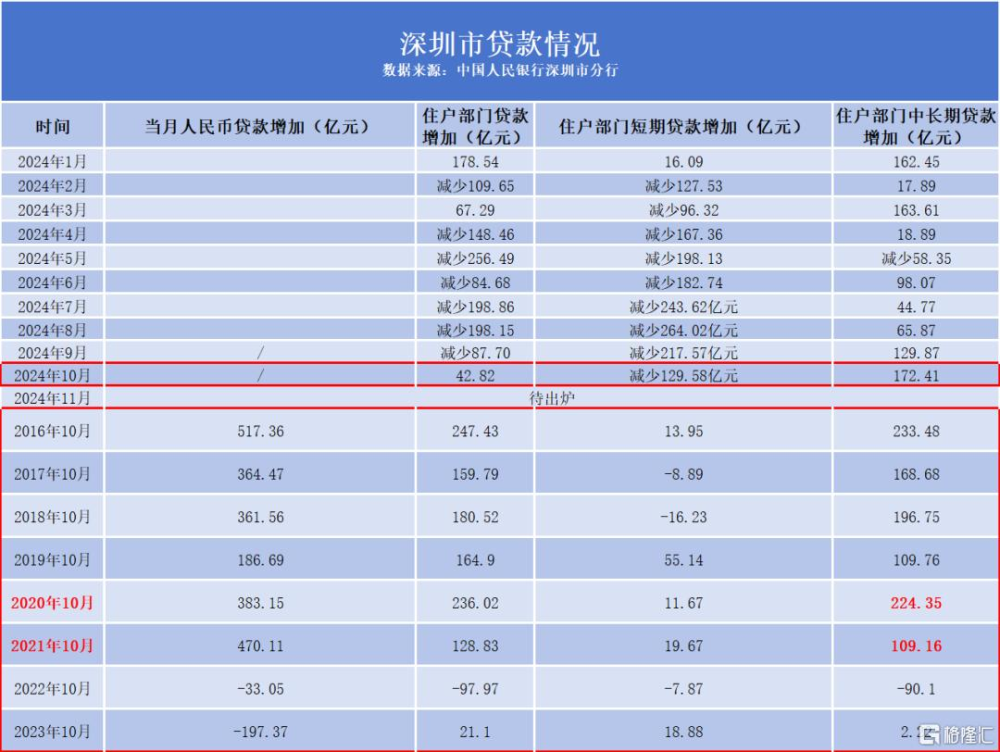

比如深圳方面,根據中國人民銀行深圳市分行數據顯示,2024年7月住戶部門中長期貸款增加出現下滑。

但7月後到11月,每個月住戶部門中長期貸款增加都爲正,並且增量進一步放大,8月爲65.87億元,9月爲129.87億元,10月爲172.41億元。

雖然11月數據還未出爐,但預計數據也會是接近200億的體量。

並且10月的增加量已經超過了2021年的10月住戶部門中長期貸款增加的量,同時也比2019年10月以及2017年10月的增加情況要好。

而需要注意的是,2020年是深圳樓市的牛市年。

上海方面也同樣,住戶部門中長期貸款得到修復,10月和11月的單月增加量比2019年、2020年的11月以及2022年、2023年的11月數據還要好。

而2021年是上海樓市的牛市年。

另外,國家統計局數據顯示,10月以及11月全國新房的銷售面積反彈,銷售額也有所反彈,銷售均價重新站回了萬元級別。

所以可以看到,止跌回穩並不僅存在各個媒體的曝光裏,而是切切實實反映在各項數據中。

一线城市的成交量爆發,新房銷售指標改善,數據也是真的漂亮。

這一輪超預期政策長尾效應,加上房企年底業績衝刺,12月樓市翹尾行情大概率也會如約而至。

甚至突破預期也有可能。

因爲12月9日,我們的重要會議表現了對穩樓市穩股市的決心,並強調2025年要打好政策“組合拳”,放大政策效應。

但這樣是不是就可以盲目樂觀了?

顯然答案是否定的。

一方面,即使回暖,即使反彈樂觀,但高企的新房庫存,住宅新开工歷史低位,頭部房企拿地投資相比去年大幅縮水,全都是事實。

另一方面,政策是有邊際效應的,一开始效果顯著,隨着時間的推移,市場會逐漸消化,效果也就慢慢減弱。

盡管明年地產大招還有很多,比如繼續降准降息,北上深核心區繼續松綁,城中村改造加快,商品房收儲加快等,但工具遲早都會有用完的一天。

而居民就業、收入、消費的壓力,同樣也擺在眼前。

作者 | 醉酒大鯊魚

標題:回暖是認真的!

地址:https://www.iknowplus.com/post/177468.html