大消費"一騎絕塵"——"美"周市場復盤

核心觀點

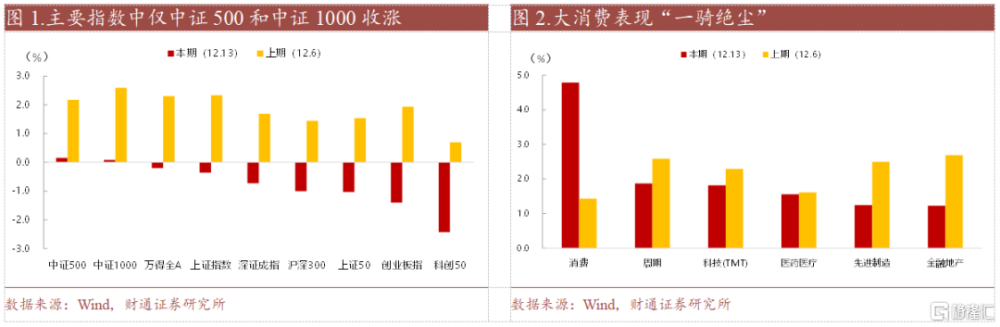

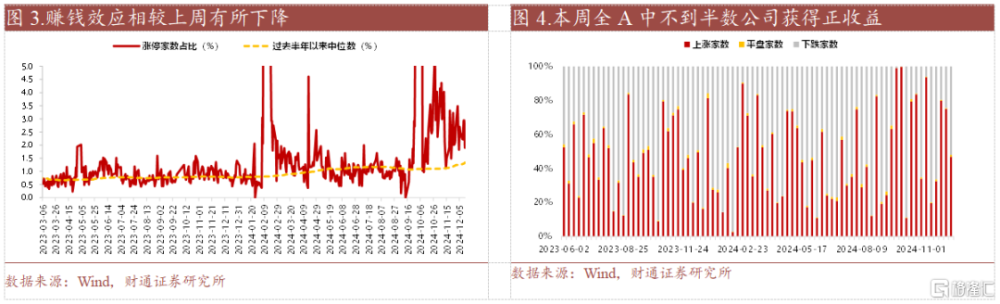

在本周的A股市場表現中,主要指數經歷了先揚後抑的走勢。周一受政策利好預期影響,市場情緒高漲,推動滬指、深成指和創業板指分別高开2.58%、3.66%和4.88%。隨後幾個交易日市場情緒逐漸趨於謹慎,指數出現回調,周五三大指數均錄得超過2%的跌幅,滬指失守3400點大關。全周來看,中證500、中證1000在主要指數中唯二收漲。市場情緒方面,盡管市場在周初展現出較強的做多熱情,但隨着政策利好的逐步兌現,部分資金選擇撤退兌現,市場情緒趨於謹慎。本周全A日均成交額1.9萬億元,高於上周的1.7萬億元,但賺錢效應有所下降,全A市場中不到半數公司錄得正收益。

本周A股市場的交易邏輯主要體現在對政策預期的反應上,大消費是核心。周一的政治局會議爲市場定下了“更加積極有爲”的政策基調,市場普遍預期後續將有更大力度的政策出台,以穩定市場主體預期並激發市場活力,從而引領經濟實現更強勁的增長。因此,市場資金在政策利好的驅動下,積極布局於消費、金融、地產等板塊。然而,隨着政策利好的逐步兌現,市場在周五出現了較大幅度的回調。此外,中小科技成長股本周也較爲活躍,與全球科技巨頭的技術突破和國內政策支持密切相關,尤其是谷歌發布的量子計算芯片Willow和新一代原生多模態模型Gemini2.0Flash,以及中央經濟工作會議對科技創新的強調,激發了市場對科技成長股關注。

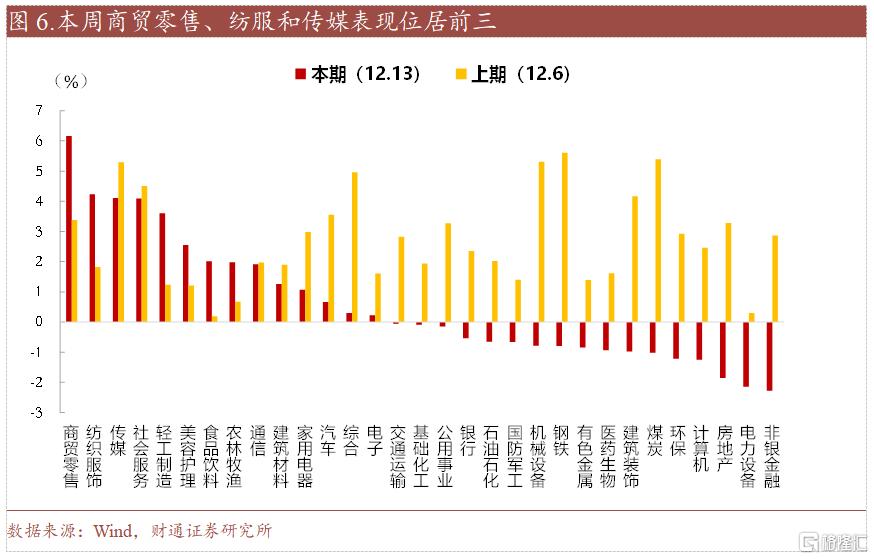

本周大消費整體表現靠前,商貿零售、紡服和傳媒漲幅前三。具體來看,商貿零售(6.2%)、紡織服裝(4.2%)和傳媒(4.1%)領漲行業;非銀金融(-2.3%)、電力設備(-2.1%)和房地產(-1.9%)表現靠後。具體來看,商貿零售和紡服板塊主要得益於政策面的積極推動,中央政治局會議和中央工作會議均強調要大力提振消費、提高投資效益,全方位擴大國內需求,進一步強化了市場對兩大消費板塊的樂觀預期。傳媒方面,豆包APP的MAU達到了5998萬,僅次於OpenAI的ChatGPT,位列全球第二。此外字節跳動旗下創作工具剪映和CapCut,在2024年實現了超過三位數收入增長,總收入正接近百億元人民幣。

大類資產:1)本周日韓股市領漲全球,道指墊底。2)本周10年期美債收益率上行17BPs,美元指數站上107。3)本周現貨黃金上漲1.9%。

未來兩周重點關注:1)國內:12月16日,11月投資、工業增加值、社零等;12月27日,11月工業企業利潤增速;2)海外:12月17日,美國11月零售數據;12月19日,美聯儲12月利率決議。

風險提示:宏觀經濟大幅波動、產業政策風險、市場波動超預期、通脹超預期、美聯儲降息不及預期等。

正文

1

A股:大消費“一騎絕塵”

在本周的A股市場表現中,主要指數經歷了先揚後抑的走勢。周一受政策利好預期影響,市場情緒高漲,推動滬指、深成指和創業板指分別高开2.58%、3.66%和4.88%。隨後幾個交易日市場情緒逐漸趨於謹慎,指數出現回調,周五三大指數均錄得超過2%的跌幅,滬指失守3400點大關。全周來看,中證500、中證1000在主要指數中唯二收漲。市場情緒方面,盡管市場在周初展現出較強的做多熱情,但隨着政策利好的逐步兌現,部分資金選擇撤退兌現,市場情緒趨於謹慎。本周全A日均成交額1.9萬億元,高於上周的1.7萬億元,但賺錢效應有所下降,全A市場中不到半數公司錄得正收益。

本周A股市場的交易邏輯主要體現在對政策預期的反應上,大消費是核心。周一的政治局會議爲市場定下了“更加積極有爲”的政策基調,市場普遍預期後續將有更大力度的政策出台,以穩定市場主體預期並激發市場活力,從而引領經濟實現更強勁的增長。因此,市場資金在政策利好的驅動下,積極布局於消費、金融、地產等板塊。然而,隨着政策利好的逐步兌現,市場在周五出現了較大幅度的回調。此外,中小科技成長股本周也較爲活躍,與全球科技巨頭的技術突破和國內政策支持密切相關,尤其是谷歌發布的量子計算芯片Willow和新一代原生多模態模型Gemini2.0Flash,以及中央經濟工作會議對科技創新的強調,激發了市場對科技成長股關注。

1.2 大消費整體表現靠前,商貿零售、紡服和傳媒漲幅前三

本周大消費整體表現靠前,商貿零售、紡服和傳媒漲幅前三。具體來看,商貿零售(6.2%)、紡織服裝(4.2%)和傳媒(4.1%)領漲行業;非銀金融(-2.3%)、電力設備(-2.1%)和房地產(-1.9%)表現靠後。

具體來看,商貿零售和紡服板塊主要得益於政策面的積極推動,中央政治局會議和中央工作會議均強調要大力提振消費、提高投資效益,全方位擴大國內需求,進一步強化了市場對兩大消費板塊的樂觀預期。此外,深圳市商務局發布的《深圳市推動即時零售高質量發展行動方案(2024-2026年)》中,明確提出了到2026年深圳上线經營零售商家超4萬家,培育即時零售年銷售額超50億元電商平台5家,即時零售年銷售額超億元品牌企業30家以上,實現即時零售年銷售額400億元以上的目標。紡服則受益於出口外需的回暖。傳媒方面,豆包APP的MAU達到了5998萬,僅次於OpenAI的ChatGPT,位列全球第二。此外字節跳動旗下創作工具剪映和CapCut,在2024年實現了超過三位數收入增長,總收入正接近百億元人民幣。

2

宏觀:中央經濟工作會議召开,

聯儲12月降息25基點基本落定

2.1 中央經濟工作會議召开,明確25年經濟工作主线

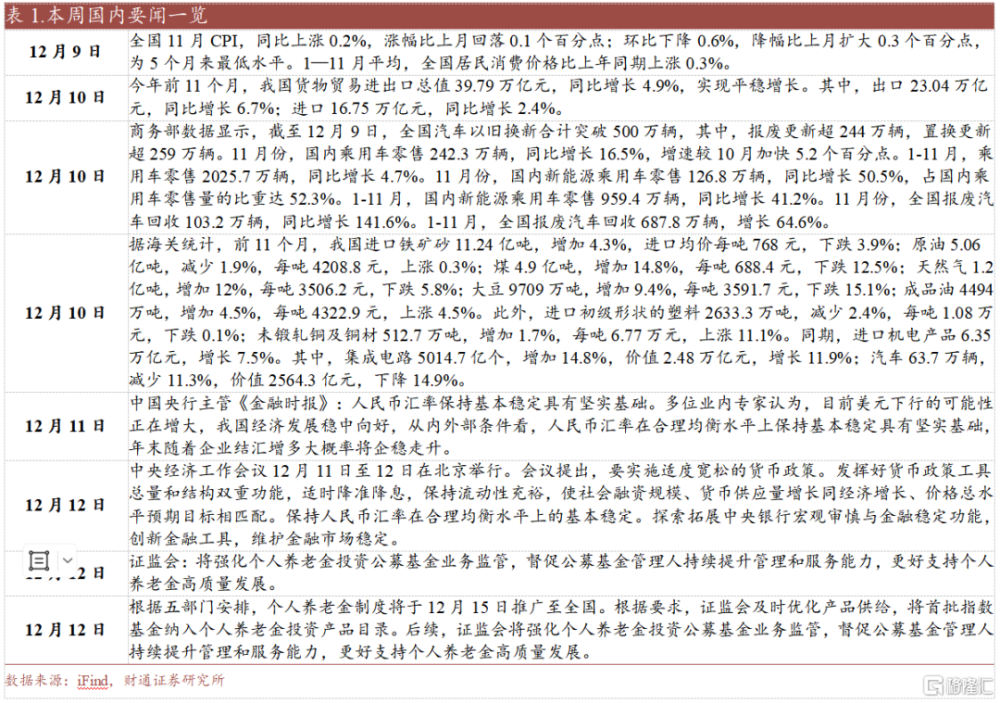

中央經濟工作會議12月11日至12日在北京舉行,分析當前經濟形勢,部署2025年經濟工作。會議指出,要實施更加積極的財政政策,提高財政赤字率,增加發行超長期特別國債;明年要大力提振消費,提高投資效益,全方位擴大國內需求。會議確定,明年要抓好以下重點任務。一是大力提振消費、提高投資效益,全方位擴大國內需求。二是以科技創新引領新質生產力發展,建設現代化產業體系。三是發揮經濟體制改革牽引作用,推動標志性改革舉措落地見效。四是擴大高水平對外开放,穩外貿、穩外資。五是有效防範化解重點領域風險,牢牢守住不發生系統性風險底线。六是統籌推進新型城鎮化和鄉村全面振興,促進城鄉融合發展。七是加大區域战略實施力度,增強區域發展活力。八是協同推進降碳減污擴綠增長,加緊經濟社會發展全面綠色轉型。九是加大保障和改善民生力度,增強人民群衆獲得感幸福感安全感。

中國11月CPI同比漲幅回落,PPI同比降幅收窄。11月中國CPI同比上漲0.2%,低於預期值0.5%和前值0.3%;11月PPI同比-2.5%,高於預期值-2.7%和前值-2.9%。11月CPI同比增速回落主要受食品價格漲幅下滑導致,食品價格上漲1.0%,漲幅比上月回落1.9個百分點。食品中,豬肉和鮮菜價格分別上漲13.7%和10.0%,漲幅均有回落。一系列存量政策和增量政策效果持續顯現,房地產、基建項目加快推進,水泥、有色金屬、鋼材等工業產品價格上漲,帶動PPI環比由降轉漲,同比降幅收窄。

2.2 歐央行降息25BPs,美聯儲12月降息路徑基本落定

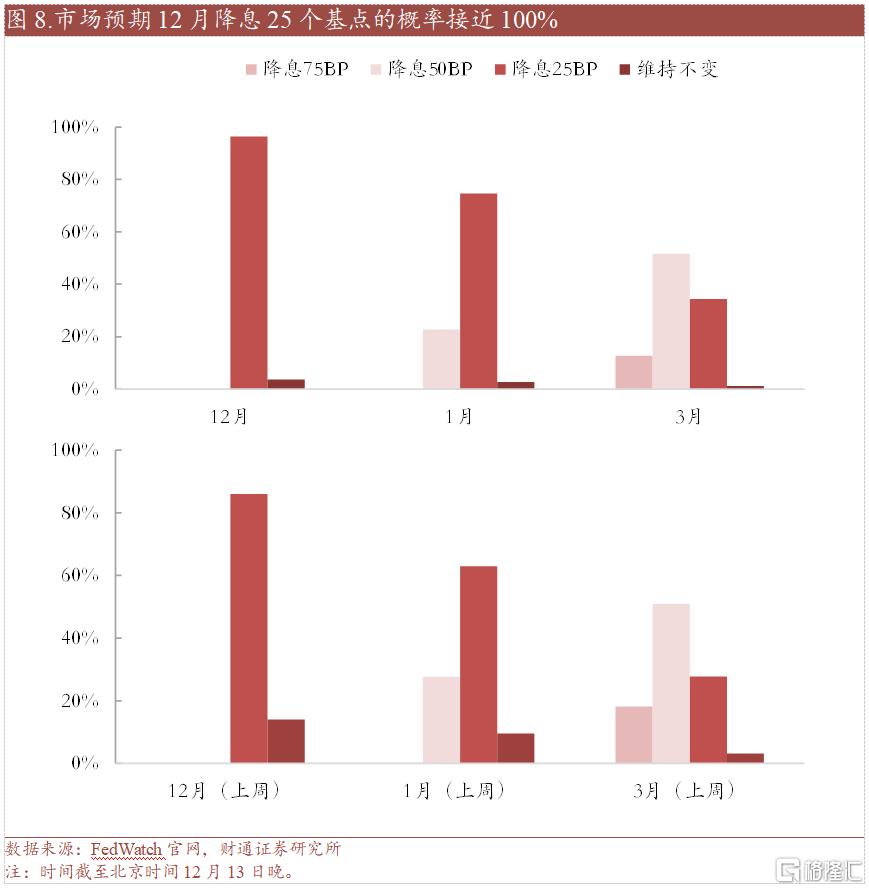

美國11月核心CPI符合預期,美聯儲12月降息預期得到鞏固。美國11月CPI同比增長2.7%,與預期值一致,高於前值2.6%。11月核心CPI同比增長3.3%,與預期值和前值一致。通脹粘性最高的住房項在11月上漲0.3%,低於10月的0.4%,仍佔整體通脹漲幅的近40%。不包括食品和能源的商品成本上漲0.3%,是2023年5月以來的最大漲幅,主要受家居家具和服裝項推動。11月美國通脹數據符合預期,盡管通脹回落進程有所停滯,但住房成本的回落仍使得市場預期較爲樂觀,對美聯儲12月降息的預期有所提升。

歐央行如期降息25個基點,下調今明兩年經濟和通脹預期。歐洲央行公布最新利率決議,將三大關鍵利率下調25個基點。通脹方面,歐央行在聲明中表示,雖然國內通脹有所下降但仍處於高位,將2024年通脹預期由2.5%下調至2.4%,將2025年通脹預期由2.2%下調至2.1%。經濟方面,將今明兩年GDP增速預期分別下調0.1個百分點和0.2個百分點至0.7%和1.1%。此外,歐央行在聲明中刪除了需要維持利率“在必要的時間內保持充分限制性”以確保通脹下行路徑的說法,改爲“將遵循依賴數據和逐次會議的方式來確定合適的貨幣政策立場”,並繼續強調不對特定利率路徑做預先承諾。

3

大宗:美元指數站上107

3.1 日韓股市領漲全球股市

本周日韓股市領漲全球,道指墊底,納斯達克、標普500和道瓊斯工業周度漲跌幅分別爲0.3%、-0.6%以及-1.8%。標普500行業中,通訊和可選領漲,材料表現靠後。

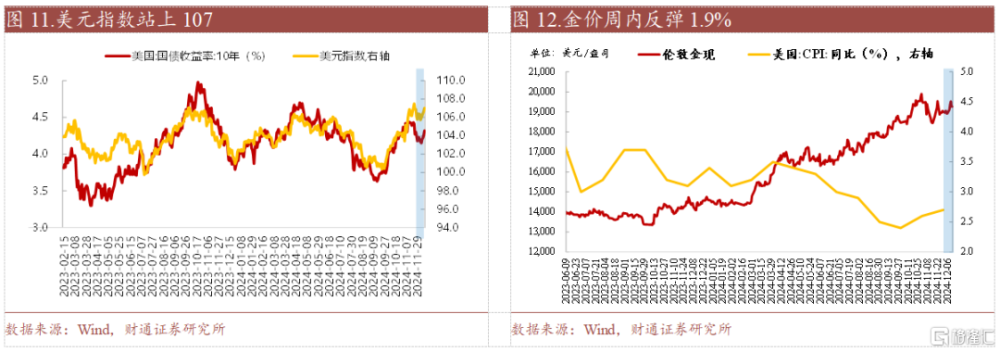

3.2 美元資產與黃金:美元和美債收益率快速上行

本周10年期美債收益率上行17BPs,美元指數站上107。FEDWATCH數據顯示,2024年2024年12月降息0/25BPs的概率分別爲3.6%/96.4%,2025年1月降息0/25/50BPs的概率分別爲2.7%/74.6%/22.7%。美國失業率小幅提升疊加通脹企穩,市場預計美聯儲12月大概率降息但2025年降息節奏放緩,美元短期預計高位震蕩。中期來看,特朗普上任後若實施寬松的財政政策+緊縮的貨幣政策,且對其他國家徵收更廣泛的關稅,美元仍有望維持強勢。

本周現貨黃金上漲1.9%。美國CPI符合預期,強化12月美聯儲降息信心,疊加11月中國央行重啓購金支撐金價上漲。但在較強的通脹和經濟預期下,美債收益率短期進一步下行空間可能有限,金價再創新高仍需進一步利好。中長期來看,全球已進入貨幣寬松周期、去美元化和地緣政治趨勢未變、央行對黃金儲備的態度較難發生轉變等繼續支撐金價,可維持多頭思路。風險提示

宏觀經濟大幅波動、產業政策風險、市場波動超預期、美聯儲降息不及預期等。

注:本文來自財通證券發布的《大消費"一騎絕塵"——"美"周市場復盤(12月第2周)》;李美岑 SAC執業證書編號:S0160521120002、王亦奕 SAC執業證書編號:S0160522030002、熊宇翔 SAC執業證書編號:S0160524070003

標題:大消費"一騎絕塵"——"美"周市場復盤

地址:https://www.iknowplus.com/post/176614.html