東吳蘆哲:中央經濟工作會議的5個關鍵詞

事件

中央經濟工作會議12月11日至12日在北京舉行。

觀點

從整體判斷來看,我們認爲這次中央經濟工作會議體現了5個關鍵詞,分別是務實、協同、力度、具體和改革。

首先是務實,體現爲直面現實、直面挑战。承認當前外部環境和內部經濟是有壓力的,承認不利影響在加深。在直面現實和挑战的前提下,才能正確認知經濟的內外部形勢,有利於我們做出准確的經濟決策。在務實的考慮之下,明年可能仍然會設定5%左右的經濟目標。目標過低,不利於傳遞穩增長的決心,可能影響社會信心和預期;目標過高,非不能也,而不爲也,經濟增長“不唯速度論”。

第二是協同,今年相比去年增加了協調配合的表述,政策協調在明年更加重要。政策協調有兩個關鍵,一是收縮型政策服從於寬松型政策,謹慎出台收縮性、抑制性舉措;二是加強財政和貨幣政策的協調配合。未來中央加槓杆、國債融資成爲財政重點,意味着國債成爲財政和貨幣配合的中心環節,適度寬松的貨幣政策有助於降低財政赤字的融資成本,同時在國債集中發行期間,需要貨幣當局配合穩定金融市場。

第三是力度,明年宏觀政策的力度會明顯加大。會議要求,整體的宏觀政策更加積極有爲,表現爲財政政策更加積極,貨幣政策基調從持續14年的穩健轉爲適度寬松,消費政策排序放在第一位,綜合政策力度是近些年來最大的。怎么看“政策力度”和“不唯速度論”的關系?我們認爲“不唯速度論”是在討論經濟目標,而政策力度服從於經濟目標。盡管宏觀政策加大力度勢在必行,但“不唯速度論”決定了政策不會走粗放型、強刺激的老路,我們認爲明年仍然是靈活漸進的發力和應對。一個佐證是經濟工作會議相比12月政治局會議,沒有用“加大超常規逆周期調節”的表述。

第四是具體,政策措施具體可操作。在提到經濟政策的時候,本次會議直接提到了一些具體的措施。比如提到貨幣政策的時候,要求“適時降准降息”;提到財政政策的時候,要求“提高財政赤字率,增加發行超長期特別國債,增加地方政府專項債券發行使用”。這在以往是很少見的,往年中央經濟工作會議經常使用積極、加力等方向性表述,較少直接點出政策措施。所以對於明年的宏觀政策不光有力度,還指出了具體的政策着力點。

最後是改革,深化改革在年度重點任務中排第三位。會議指出“經濟體制改革牽引作用,推動標志性改革舉措落地見效”。在宏觀政策加力的同時,我們也要通過改革提效來實現經濟效率的提升。所以,要對經濟政策發力有期待,但不應該期待會帶來負面效應的過度擴張、強刺激,更多是通過有約束的擴張和深化改革,雙管齊下,實現經濟的穩定增長。

風險提示:(1)政策理解不到位;(2)政策出台節奏偏慢;(3)外需壓力超預期。

1. 整體基調:5個關鍵詞

從整體判斷來看,我們認爲這次中央經濟工作會議體現了5個關鍵詞,分別是務實、協同、力度、具體和改革。

首先是務實,體現爲直面現實、直面挑战。會議指出“當前外部環境變化帶來的不利影響加深,我國經濟運行仍面臨不少困難和挑战,主要是國內需求不足,部分企業生產經營困難,群衆就業增收面臨壓力,風險隱患仍然較多。同時必須看到,我國經濟基礎穩、優勢多、韌性強、潛能大,長期向好的支撐條件和基本趨勢沒有變。我們要正視困難、堅定信心,努力把各方面積極因素轉化爲發展實績。”

從中我們可以看到務實的作風,承認當前外部環境和內部經濟是有壓力的,承認不利影響在加深。在直面現實和挑战的前提下,才能正確認知經濟的內外部形勢,有利於我們做出准確的經濟決策。

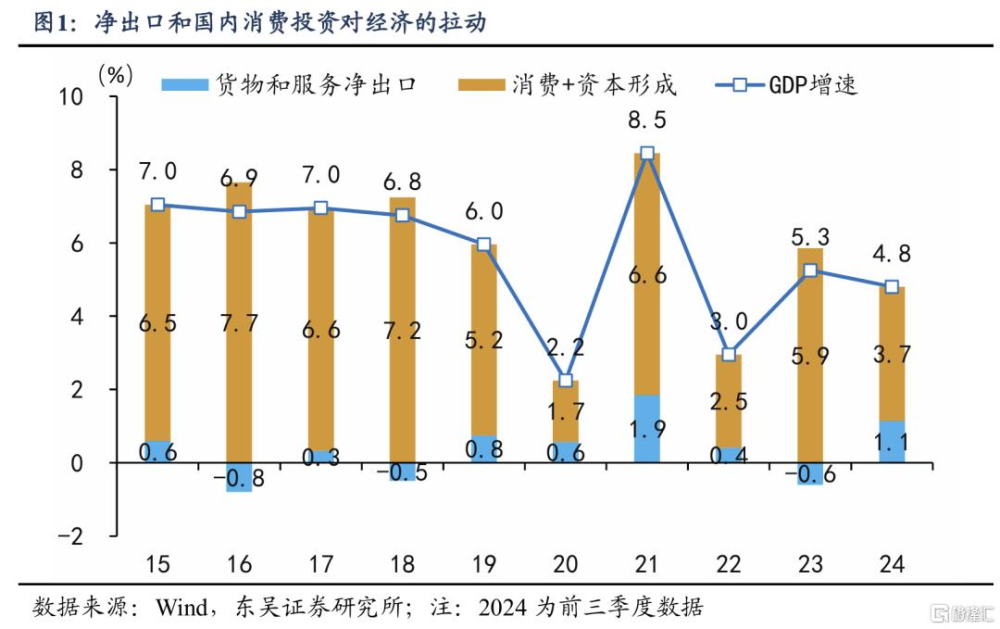

2025年外部環境更加嚴峻,如果美國關稅落地,出口減速對當前中國經濟影響有多大?最直接的邏輯是看三駕馬車裏,剔除出口的內需增速。今年前三季度我國經濟增速4.8%,其中貨物和服務淨出口貢獻1.1個點,剔除這部分後,僅靠國內消費和投資帶來的增速只有3.7%。明年的任務是建設強大內需對衝出口下行,參考2017-2018年,淨出口對經濟的貢獻從0.3個點降至-0.5個點,國內消費和投資拉動的經濟增速從6.6%提高至7.2%,兩相對衝後,經濟增速從7.0%降至6.8%。

在務實的考慮之下,明年可能仍然會設定5%左右的經濟目標。目標過低,不利於傳遞穩增長的決心,可能影響社會信心和預期;目標過高,非不能也,而不爲也,經濟增長“不唯速度論”。對此,可以關注新華社近期報道中關於中國經濟增速的三句話:“經過努力,在5%的左一點或是右一點,都可以接受”、“如果我們不破除‘速度崇拜’,習慣於鋪攤子、上項目,即使暫時把速度擡上去了,也會透支未來的增長”、“速度再快一點,非不能也,而不爲也。”因此,5%左右仍然是一個較爲合適的目標。

第二是協同,政策協調在明年更加重要。去年的政策基調是“穩中求進,以進促穩,先立後破”,今年延續了12月政治局會議提出的3個8字短句:“穩中求進、以進促穩,守正創新、先立後破,系統集成、協同配合”,相比去年增加了協調配合的表述。要把經濟和非經濟政策都納入宏觀政策一致性取向,在各個角度都要實施對經濟有利的政策調整,才有利於整體宏觀經濟的趨勢向好平穩向前。

政策協調有兩個關鍵,一是收縮型政策服從於寬松型政策,謹慎出台收縮性、抑制性舉措;二是加強財政和貨幣政策的協調配合。未來中央加槓杆、國債融資成爲財政重點,意味着國債成爲財政和貨幣配合的中心環節,適度寬松的貨幣政策有助於降低財政赤字的融資成本,同時在國債集中發行期間,需要貨幣當局配合穩定金融市場。

第三是力度,明年宏觀政策的力度會明顯加大。會議要求,整體的宏觀政策更加積極有爲,表現爲財政政策更加積極,貨幣政策基調從持續14年的穩健轉爲適度寬松,消費政策排序放在第一位,綜合政策力度是近些年來最大的。

怎么看“政策力度”和“不唯速度論”的關系?我們認爲“不唯速度論”是在討論經濟目標,而政策力度服從於經濟目標。盡管宏觀政策加大力度勢在必行,但“不唯速度論”決定了政策不會走粗放型、強刺激的老路,我們認爲明年仍然是靈活漸進的發力和應對。一個佐證是經濟工作會議相比12月政治局會議,沒有用“加大超常規逆周期調節”的表述。

第四是具體,政策措施具體可操作。在提到經濟政策的時候,本次會議直接提到了一些具體的措施。比如提到貨幣政策的時候,要求“適時降准降息”;提到財政政策的時候,要求“提高財政赤字率,增加發行超長期特別國債,增加地方政府專項債券發行使用”。這在以往是很少見的,往年中央經濟工作會議經常使用積極、加力等方向性表述,較少直接點出政策措施。所以對於明年的宏觀政策不光有力度,還指出了具體的政策着力點。

最後是改革,深化改革在年度重點任務中排第三位。會議指出“經濟體制改革牽引作用,推動標志性改革舉措落地見效”。在宏觀政策加力的同時,我們也要通過改革提效來實現經濟效率的提升。所以,要對經濟政策發力有期待,但不應該期待會帶來負面效應的過度擴張、強刺激,更多是通過有約束的擴張和深化改革,雙管齊下,實現經濟的穩定增長。

2. 消費:如何大力提振消費?

會議指出:“大力提振消費,提高投資效益,全方位擴大國內需求,實施提振消費專項行動,加力擴圍實施兩新政策”。

擴內需放在年度任務的第一位,是十分少見的,而進一步將提振消費放在首位,更是第一次。

今年消費內生動能不足,面臨外需風險,國內需求特別是消費需求,要發揮更大作用。今年前三季度,消費拉動了2.4個點的經濟增長,大約貢獻了50%的增長,而過去十年這一指標的平均水平是61%(消費負增長的2020年除外)。消費對經濟增長的貢獻,僅高於2022年的49%。

大力提振消費的可選政策有哪些?

一是“以舊換新”加力擴圍,今年1500億國債規模繼續擴大,考慮從家電、汽車擴圍到消費電子等其他商品消費領域。

二是消費券支持服務消費,消費補貼領域從商品消費擴大到服務消費。會議指出“擴大服務消費,促進文化旅遊業發展”。明年可以考慮以消費券的形式,將出行、酒店、餐飲、電影等服務消費納入補貼範圍。補貼服務消費能起到三方面作用:一是直接增加消費,服務消費是即時性的,不像耐用品消費存在透支未來需求的問題。二是可以提振服務就業,當前服務行業就業相比制造業壓力更大,提振服務就業一方面更有助於走出低通脹,防止經濟陷入“物價-工資”負反饋螺旋;另一方面,服務業就業規模遠大於制造業,對於改善民生和社會穩定具有重要意義。三是支撐經濟安全發展、長期增長。百年未有之大變局下,各國都在向內尋找經濟支點,對於中國而言,商品消費、地產基建都面臨需求見頂、供給過剩的問題,只有服務消費需求可以支撐經濟實現長期內循環,美國、日本等先發國家都經歷過從商品到服務的消費轉型,最終建立了強大內需。

三是補貼困難群體。相比去年會議強調“擴大中等收入群體規模”,今年會議更強調弱勢群體補助,會議指出“推動中低收入群體增收減負……適當提高退休人員基本養老金,提高城鄉居民基礎養老金,提高城鄉居民醫保財政補助標准”。回頭看,2024年在擴大中等收入群體規模方面沒有專門政策出台,但在弱勢群體補助方面,有政策出台。這是因爲擴大中等收入群體規模更依賴於中長期的改革,短期刺激政策難以見效,而弱勢群體補助是可以立刻拿出來的政策,並且可以快速轉化爲消費。

3. 財政政策:更加積極、更加具體

會議指出:“要實施更加積極的財政政策。提高財政赤字率,確保財政政策持續用力、更加給力。加大財政支出強度,加強重點領域保障。增加發行超長期特別國債,持續支持“兩重”項目和“兩新”政策實施。增加地方政府專項債券發行使用,擴大投向領域和用作項目資本金範圍。優化財政支出結構,提高資金使用效益,更加注重惠民生、促消費、增後勁,兜牢基層“三保”底线。黨政機關要堅持過緊日子。”

我們對明年財政政策的三個理解:一是財政政策在總量上要更加積極,二是在用途上要提高效率,三是財稅改革遵循先易後難的落地節奏。

財政更加積極首先體現在總量方面,赤字、專項債、超長期特別國債三者加總,邊際增量資金可能達到GDP的2%-2.5%。

其次是在用途方面,今年國內需求的各個領域都开始依賴於財政政策,因此明年積極財政的用途可能需要更加廣泛,覆蓋到總需求的各個領域。傳統宏觀框架中,總需求裏的基建投資依賴於財政支出,但制造業投資、房地產、居民消費都相對獨立於財政支出。但今年开始,制造業投資和居民消費依賴於“兩新”支出,房地產則對專項債收儲抱有較大期待。因此明年財政支出可能要覆蓋的需求的各個領域,直接增加基建投資之外,還需要加大設備更新、消費補貼、地產收儲等方面的支持力度。

此外,明年我們能看到激發地方財政活力的三駕馬車逐漸發力:化債、轉移支付、財稅改革。

(1)5年10萬億化債能將一部分償還隱債的地方可用財力騰挪出來,更多用於三保和經濟建設。這輪化債政策出台後,2028年底之前,地方需消化的隱性債務總額將從14.3萬億元大幅降至2.3萬億元,平均每年消化額從2.86萬億元減爲4600億元,不到原來的六分之一;還可以節省利息支出,5年預計可爲地方政府節約6000億元左右支出。

(2)明年央地轉移支付可能再度擴大規模。今年轉移支付規模有所收縮,這也是地方財政不積極的原因之一,按照預算草案的數據,今年中央對地方轉移支付規模是10.2萬億,相比於去年決算數據10.28萬億略有下降。此前,財政部部長藍佛安在11月8日舉行的十四屆全國人大常委會第十二次會議新聞發布會上表示要“加大中央對地方轉移支付規模”。

(3)財稅改革進入落地階段,先易後難,消費稅等改革涉及較廣、難度較大,落地時間可能沒那么快。參考2013年11月十八屆三中全會提出的幾項重大財稅改革,其中全面營改增在2016年落地、個稅改革在2018年落地,最快的是預算法修訂在2014年落地,但預算法這次修訂經過了二十年的籌備,改革條件相對成熟。

4. 貨幣政策:適度寬松如何兌現?

會議指出:“要實施適度寬松的貨幣政策。發揮好貨幣政策工具總量和結構雙重功能,適時降准降息,保持流動性充裕,使社會融資規模、貨幣供應量增長同經濟增長、價格總水平預期目標相匹配。保持人民幣匯率在合理均衡水平上的基本穩定。探索拓展中央銀行宏觀審慎與金融穩定功能,創新金融工具,維護金融市場穩定。”

2010年後,我國貨幣政策基調長期用詞是“穩健”,14年來首次轉爲“適度寬松”,力度明顯加強。2024年貨幣政策調控機制已經發生了框架性變化,2024年以來貸款投放已經從供給約束轉爲需求約束,貨幣政策漸漸淡化對數量型目標的關注,更加注重發揮利率調控的作用,因此2024年定調“適度寬松”,或意味着2025年貨幣政策繼續從“需求側”發力,通過保持流動性供給充裕和降低融資成本,繼續推動有效融資需求擴張。在貨幣政策的目標體系方面,把促進物價合理回升作爲重要考量,更注重發揮利率等價格型調控工具的作用。執行機制方面,會持續豐富貨幣政策工具箱,發揮好結構性貨幣政策工具作用,在公开市場操作中逐步增加國債买賣;

(1) 保持流動性供給充裕:“降准”+國債交易。2025年“降准”仍有空間,經過2024年兩次“降准”之後,截至2024年11月底,加權平均法定存款准備金率爲6.60%,大型存款類機構執行9.50%法定存款准備金率,預計2024年12月人民銀行或兌現9月24日新聞發布會上提出的0.25-0.50%“降准”,而2025年“降准”仍是釋放基礎貨幣、呵護流動性寬松的重要工具,作爲投放長期流動性的政策,預計2025年或有2-3次“降准”,全年降幅或在100-150bps,在“降准”呵護長期流動性寬松的同時,爲協同“更加積極”財政政策,买斷式逆回購和國債淨买入規模或也適度擴張。

(2)降低融資成本:“降息”仍有空間。從降息預期的角度看,2024年全年10年期國債利率下行幅度達到55bps,政策利率OMO、1年期和5年期以上LPR分別下行30BP、35BP和60BP,預計2025年政策利率降幅或不低於2024年,政策利率調降或推動無風險利率下降30-40bps,推動融資成本穩中有降。

匯率方面,會議指出“保持人民幣匯率在合理均衡水平上的基本穩定”,同時將“保持國際收支基本平衡”作爲重要的經濟目標,後者也隱含着對匯率穩定的重視。

5. 房地產:重點在於政策落地

會議指出:“持續用力推動房地產市場止跌回穩,加力實施城中村和危舊房改造,充分釋放剛性和改善性住房需求潛力。合理控制新增房地產用地供應,盤活存量用地和商辦用房,推進處置存量商品房工作。推動構建房地產發展新模式,有序搭建相關基礎性制度。”

10月以來,房地產市場出現了初步止跌信號。從銷售來看,住房城鄉建設部網籤數據顯示,10月份,全國新建商品房交易網籤量同比增長0.9%,連續15個月下降後首次實現增長;新建商品房和二手房成交總量同比增長3.9%,連續8個月下降後首次實現增長[1]。從價格來看,一线城市房價在連續下跌12個月後,10月環比上漲0.4%,建材價格(非金屬礦物制品PPI)10月-11月連續兩個月環比上漲,11月環比+1.2%,漲幅達到37個月以來最高水平。

盡管10月出現了“止跌”信號,但從“止跌”到“回穩”,還存在一定差距。一方面,2021年中以來,不乏政策拉動市場短期止跌的案例,但持續性往往不強,典型代表是2023年初的房地產市場反彈,“小陽春”持續了大概4個月。另一方面,目前市場改善主要在一二线城市,三四线城市仍然較弱,能否跟隨改善尚不確定。

對於市場改善的持續性,目前存在兩方面隱憂。一是一致性預期可以維持多久,如果後續政策沒有形成接力,此前凝聚起來的“止跌”預期可能會逐步消散。二是基本面還沒有根本改善,從需求端來看,居民的就業和收入仍然偏弱,從供給端來看,部分城市的商品房供過於求問題仍然嚴峻。

穩住樓市,明年房地產政策如何着力?止跌回穩的兩項超常規政策在2024年浮出水面,一是商品房收儲,二是貨幣化安置。但是,這兩項政策在今年落地都偏慢。商品房收儲自5月开始落地,初期只有3000億央行再貸款支持,10月後專項債和保障性安居工程資金可以用於收儲,但進展仍然相對緩慢。因此,抓緊兩項超常規政策的落地,可能是止跌回穩的關鍵。

6. 其他:關注物價和內卷式競爭

物價作爲重要目標。會議在兩處強調將物價作爲重要目標,“明年要保持經濟穩定增長,保持就業、物價總體穩定,保持國際收支基本平衡,促進居民收入增長和經濟增長同步”、“注重目標引領,着力實現增長穩、就業穩和物價合理回升的優化組合”。

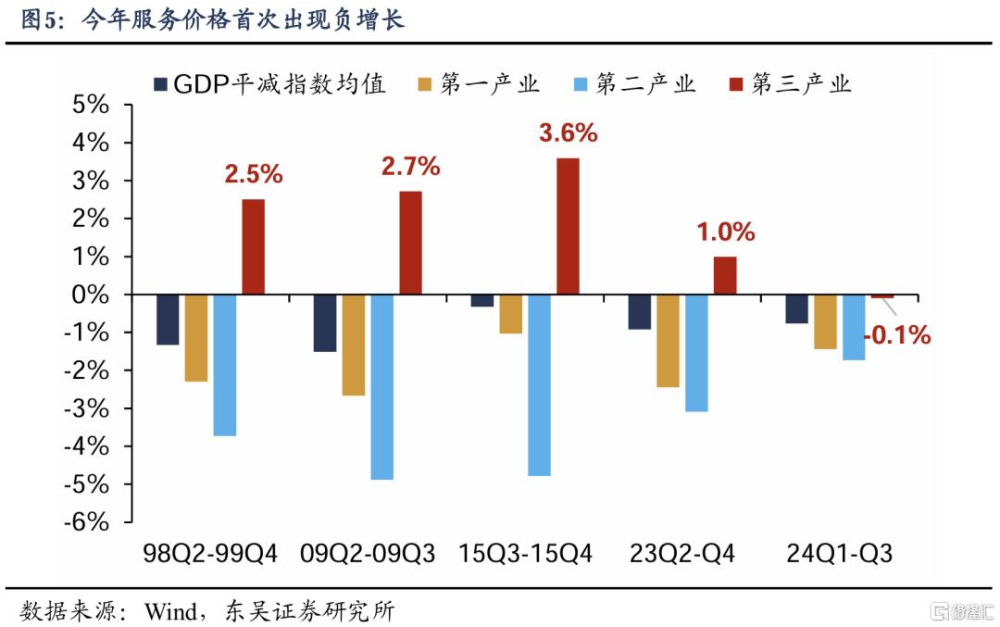

我國GDP平減指數已經連續6個季度負增長,更關鍵的是服務消費價格出現了有史以來的首次下跌,促進物價回升迫在眉睫。

關注產能過剩。會議指出“整治內卷式競爭,規範地方政府和企業行爲”。

內卷一詞並非首次在高層會議中出現,今年7月政治局會議就指出“要強化行業自律,防止‘內卷式’惡性競爭。強化市場優勝劣汰機制,暢通落後低效產能退出渠道。”

7月後發生了兩件事,一是8月《公平競爭審查條例》正式實施,明確規定,沒有法律、行政法規依據或者未經國務院批准,不得給予特定經營者稅收優惠、特定經營者選擇性、差異化的財政獎勵或者補貼等。二是11月財政部、稅務總局發布《關於調整出口退稅政策的公告》,取消鋁材、銅材以及化學改性的動、植物或微生物油、脂等產品出口退稅;將部分成品油、光伏、電池、部分非金屬礦物制品的出口退稅率由13%下調至9%。

因此,中央經濟工作會議再提“整治內卷式競爭”,並且用詞從“防止”轉變爲“整治”,預計明年會有相關政策出台。

7. 風險提示

(1)政策理解不到位;(2)政策出台節奏偏慢;(3)外需壓力超預期

注:本文來自國泰君安發布的《中央經濟工作會議的5個關鍵詞》,報告分析師:蘆哲 S0600524110003

標題:東吳蘆哲:中央經濟工作會議的5個關鍵詞

地址:https://www.iknowplus.com/post/176184.html