美國財政的核心矛盾:“开源”而非“節流”

摘要

特朗普的政策起點是減稅刺激經濟,但以赤字融資的減稅或增加政府債務,降低國民儲蓄,擡升利率,擠出私人投資。考慮關稅及減支效果後,美國赤字仍可能上升,財政循環的邏輯面臨着挑战。

熱點思考:美國財政的核心矛盾,“开源”而非“節流”

(一)美國財政循環:以減稅爲起點,擴大替代性收入,緩和擠出效應

減稅是特朗普財政政策的當務之急,但對經濟的拉動偏中性。若缺少替代財政收入來源,減稅或將導致政府債務增加,減少儲蓄,提高利率,擠出私人投資。因而,特朗普一系列看似自相矛盾政策的背後,實質是以減稅爲“循環”起點,通過加關稅、減少开支來緩和赤字壓力。

美國財政收入高度依賴個稅,替代性收入來源匱乏,明年美國稅收收入仍可能跟隨經濟周期回落,對外加徵關稅或是擴大財政收入的高概率選項。減稅或使明年美國赤字擴大2240億美元,2026年後赤字擴張幅度或更顯著。但由於替代效應的存在,即使對全球加關稅也難以取代個稅。

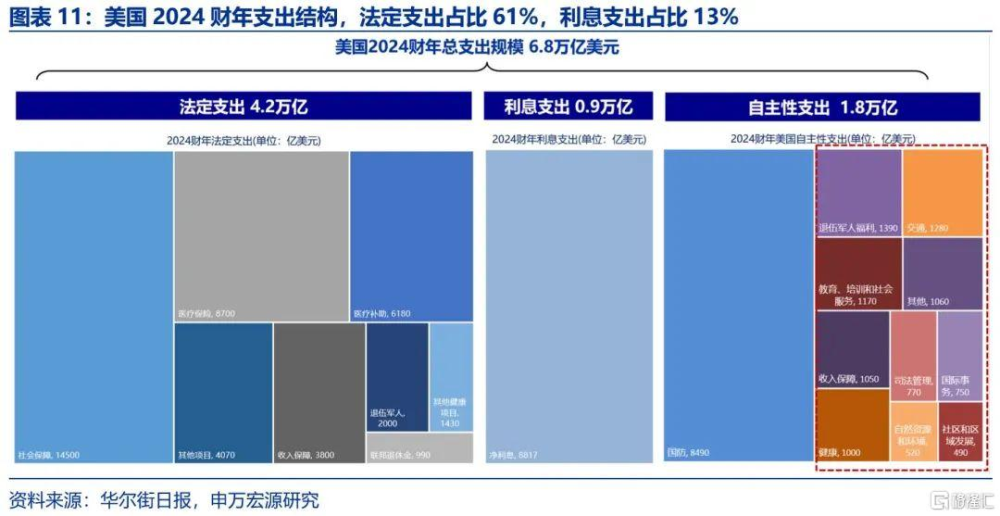

(二) 2025年削減財政支出力度可能有限,潛在減支規模或爲200億美元左右

美國財政支出中,法定支出佔主導,限制了支出的削減余地。今年法定支出4.2萬億美元;利息支出8817億美元;國防支出8490億美元,三者合計達86%;非國防自主性支出9480億美元。明年法定支出、利息支出、國防支出或仍將擴大,削減支出僅能瞄准在少數領域。

特朗普潛在的削減支出規模或爲200億美元左右。特朗普主要減支目標包括:拜登新能源補貼約20億、援助烏克蘭支出約70億、削減政府冗余支出約23億、裁減聯邦僱員節省的薪酬支出約80億。政府效率部作爲外部咨詢機構,缺少行政權力和執行細節,實際影響或較爲有限。

特朗普或重新分配拜登三大法案資金,而非直接削減。通脹削減法案中,已撥付資金佔比21%,特朗普或主要削減新能源汽車補貼約20億美元。芯片法案方面,拜登已撥款85%,特朗普或重新分配剩余資金使用方向;基建法案已撥款47%的資金,特朗普尚未明確提及削減基建支出。

(三)美國財政循環可能難以閉合,明年赤字率或擴大至6.8%

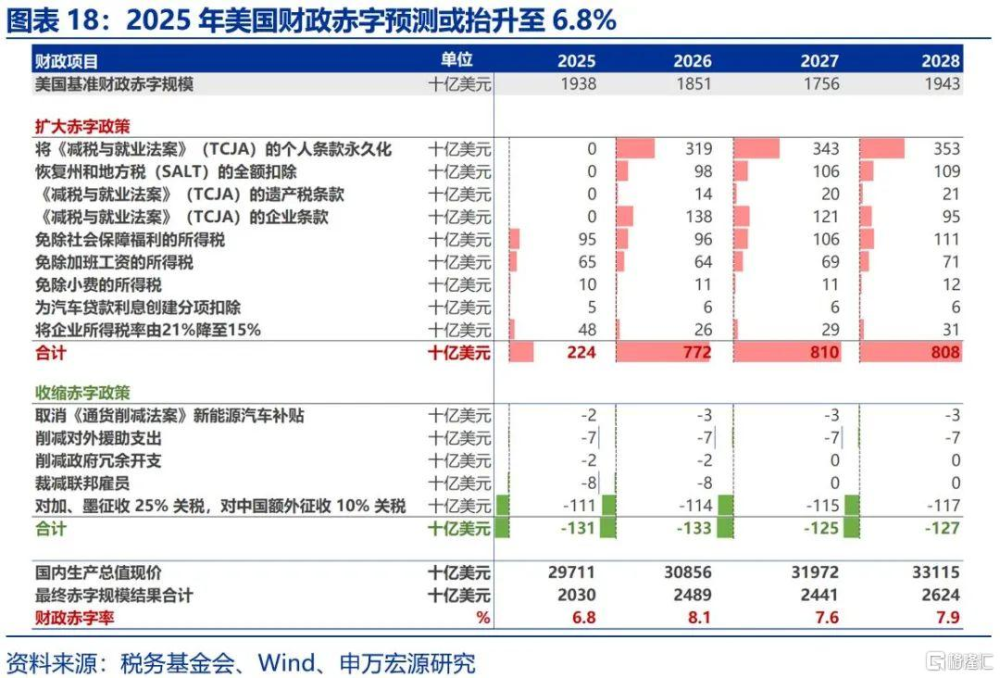

2025年美國財政赤字率或由6.4%上升至6.8%,2026年後赤字率或將進一步擴大。減稅政策或使明年赤字規模擴大2240億美元;削減支出或節省200億;對墨西哥、加拿大、中國加徵關稅或帶來1110億關稅收入。2026年後,若減稅法案順利通過,赤字率或將進一步擴大。

美國歷史上三次成功的赤字削減主要依賴經濟增長,僅靠削減支出或難以改善赤字問題。美國企業稅率已處於較低水平,減稅的邊際提振作用或減弱,赤字擴大或進一步擠壓減稅效果,可能形成負面循環,導致特朗普或僅能重演裏根周期的前半場:赤字惡化的同時,經濟出現走弱。

風險提示:地緣政治衝突升級;美國經濟放緩超預期;美聯儲再次轉“鷹”。

報告正文

特朗普的政策起點是減稅,通過減稅刺激經濟,但減稅伴隨的赤字上漲或增加政府債務,擡升利率,擠出私人投資。考慮關稅及減支效果後,明年美國赤字率仍可能上升至6.8%,2026年或進一步上升,特朗普政策的運行邏輯面臨着挑战。

(一)美國財政循環:以減稅爲起點,擴大替代性收入

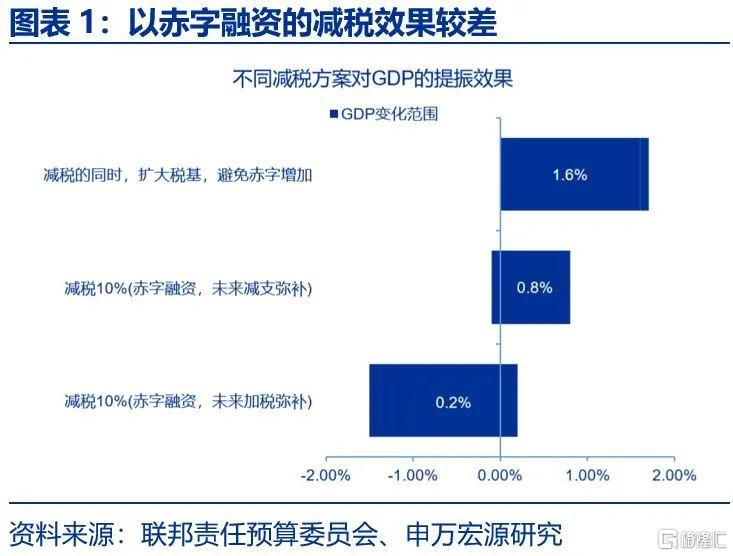

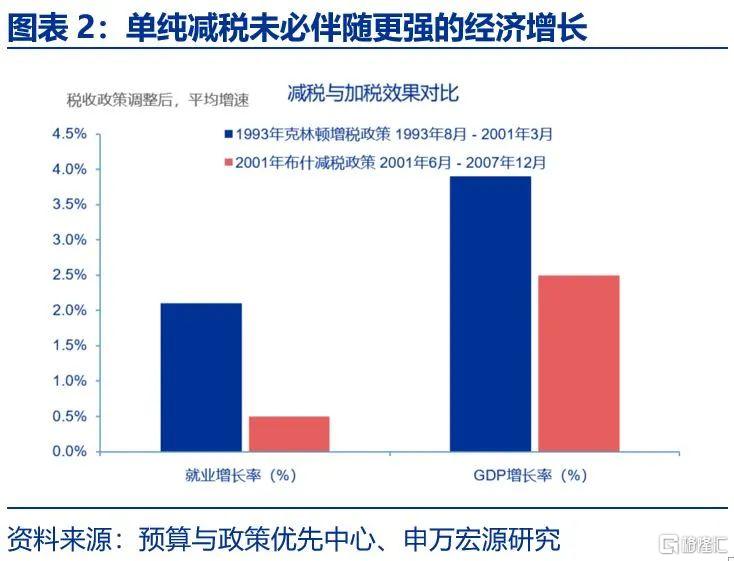

從財政視角出發,特朗普的政策起點是減稅,但以赤字融資的減稅可能難以有效提振經濟。特朗普希望通過減稅刺激經濟增長,擴大企業投資與居民消費。但減稅的同時,若缺少替代財政收入來源,則可能導致政府債務增加,利率擡升,擠出私人投資,債務的負面影響可能拖累減稅帶來的經濟效益。參考聯邦責任預算委員會的研究,減稅10%,且短期放任赤字擴大,對經濟的提振僅爲-1.5%至0.8%;若在減稅的同時,防止赤字擴大,則能擡升至0.1%到1.6%。以2001年布什減稅爲例,《2001年經濟增長與減稅協調法案》將個稅最低稅率降低5個百分點,但減稅政策未伴隨支出削減,導致聯邦債務顯著增加,聯邦預算從2000年的盈余轉爲赤字,就業增長率顯著低於1993年克林頓增稅政策後的表現。特朗普一系列減稅、加關稅、削減支出等看似自相矛盾政策的背後,實質上是以減稅爲財政循環的起點,通過對外加關稅、對內削減支出來緩和赤字增加的負面壓力。

從特朗普施政約束上看,明年減稅法案在國會投票時大概率需依賴預算和解程序,客觀上也要求共和黨削減赤字,爲減稅法案順利通過鋪路。和解程序(Reconciliation)是參議院立法的快速選項,旨在結束阻撓議程(filibuster)並進入最終表決,若不使用和解程序則可能需多達60票才能終止阻撓議程。2017年,共和黨利用和解機制通過了《減稅與就業法案》,民主黨在2021年利用和解機制通過了《美國救援計劃法案》,2022年通過了《通脹削減法案》。今年共和黨在參議院僅以53對47的小幅優勢領先,若希望快速通過減稅法案,則可能不得不借助和解程序。使用和解程序的主要條件是減稅法案需實現財政可持續性,共和黨需提供減稅的資金來源,也即增加其他稅種收入或降低財政支出,現實的約束也大概率要求共和黨提高關稅、削減財政支出。

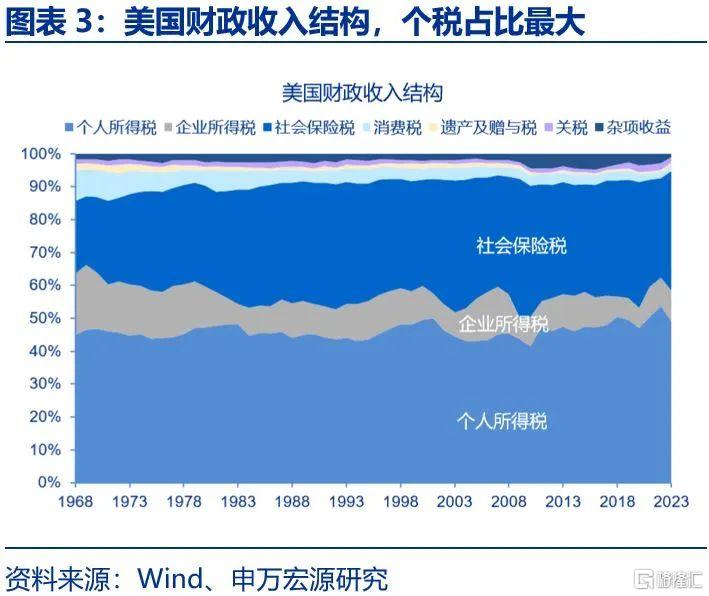

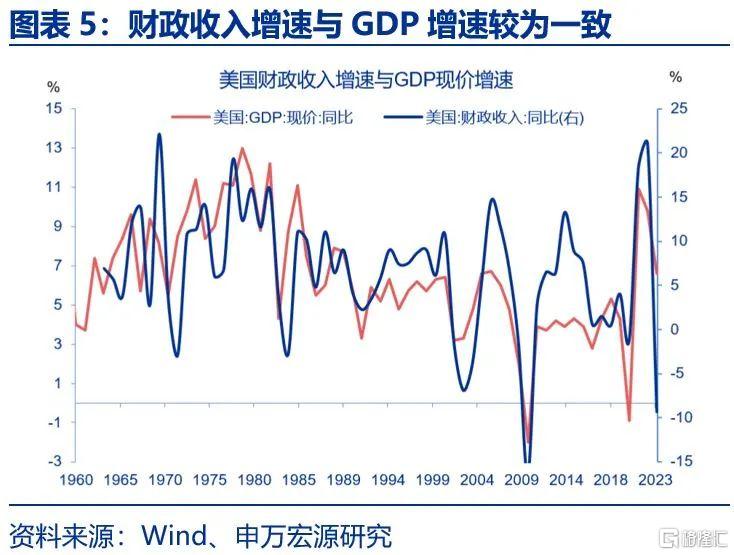

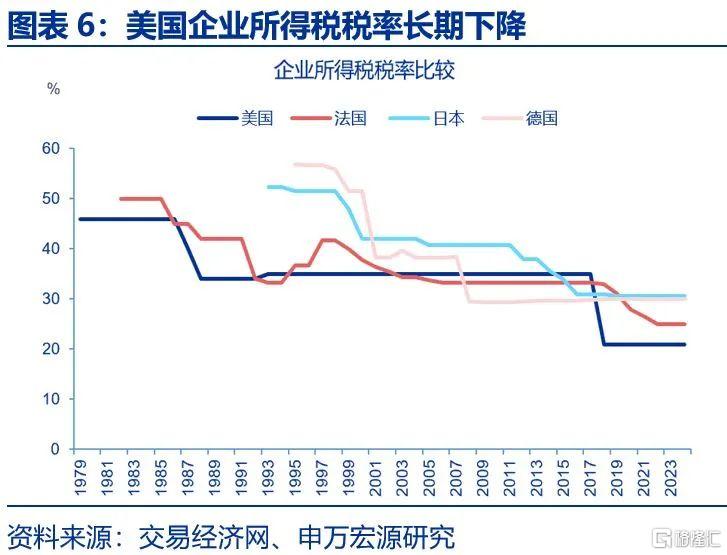

美國財政收入高度依賴個稅,替代收入來源匱乏,明年美國國內稅種收入仍可能跟隨經濟周期回落,對外加關稅是擴大替代收入的大概率選項。美國財政收入包括個人所得稅、企業所得稅、社會保險稅、消費稅、遺產稅及關稅六大稅種。個人所得稅佔比最大,2023年達49%,關稅佔比僅爲2%。企業所得稅稅率長期回落,由1980年代的46%下降至當前的21%,佔財政收入比重已降至9%,進一步減稅空間較爲有限,對經濟的提振作用也可能減弱。社會保險稅佔比36%,主要用於支付社保等福利項目。美國財政收入具有順周期性,明年國內稅種收入可能跟隨經濟增速回落,替代性收入來源或僅能通過對外加關稅彌補。

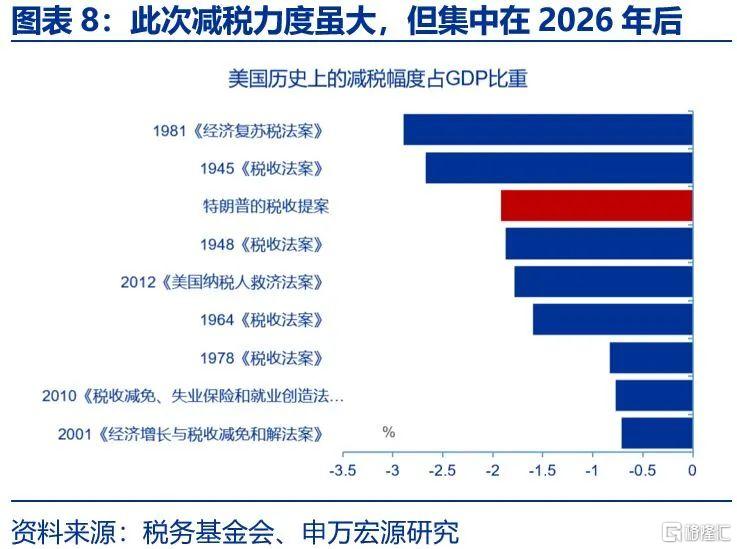

減稅或使明年美國財政赤字擴大2240億美元,2026年後赤字擴張幅度或更顯著。特朗普提議的減稅政策包括兩個方面,一是將2017年《減稅與就業法案》的原有減稅條款永久化,包括個人、企業的減稅項目及提高遺產稅免稅額;二是進一步擴大減稅幅度,包括將目前21%的企業所得稅稅率進一步降至15%,對小費、加班費和社會保障福利收入免徵所得稅等。

TCJA減稅條款在2025年12月31日前仍處於有效狀態,若僅延長《減稅與就業法案》的原有條款,對明年財政赤字的增量影響較低。影響較大的減稅項目爲特朗普今年提出的新增減稅政策,或導致明年財政赤字擴大2240億美元。

加徵關稅或難以減少貿易逆差,但可以直接補充稅收收入。2018年中美貿易摩擦的歷史顯示,關稅難以削減美國貿易赤字,促進美國制造業回流的作用也有限。特朗普及財長貝森特都主張將關稅作爲增量稅收來源之一。

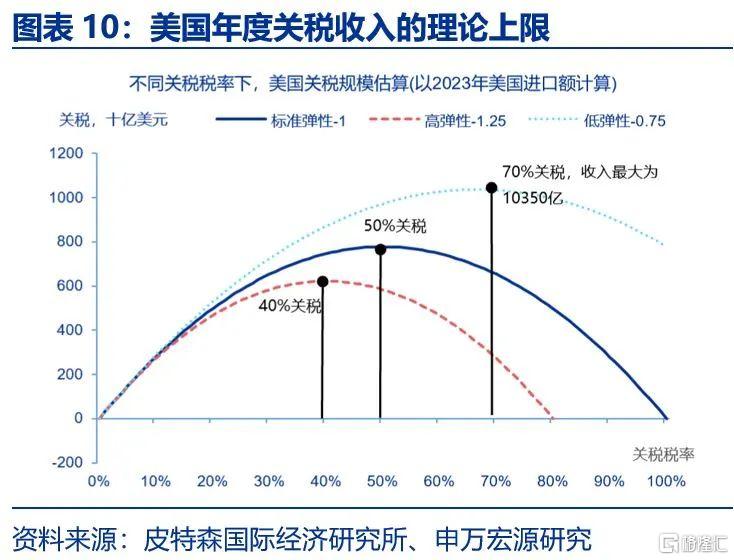

由於替代效應的存在,即使對全球加徵關稅也難以替代個稅。當關稅增加時,進口量也會下降。標准情形下,關稅彈性爲-1,表示關稅上調10個百分點,可能導致進口減少10%,限制潛在的關稅收入。參考拉弗曲线,若關稅稅率大幅上升,甚至可能導致關稅收入下降。2018-2019年中美貿易摩擦期間,美國對中國平均關稅稅率提高了18個百分點,美國自中國進口規模下滑了11%,關稅彈性爲-0.6,表明第一輪貿易摩擦期間,美國對中國產品的依賴度仍較高。2023年美國進口總規模爲3.2萬億美元,若以標准彈性(-1)計算,關稅的理論上限僅爲7780億美元;弱彈性(-0.75)情況下,關稅理論上限也僅爲10350億美元,僅爲個稅收入的48%。

特朗普勝選後宣稱對墨西哥、加拿大徵收25%關稅,對中國加徵額外的10%關稅,可能僅能帶來1100億美元左右的關稅收入。北京時間11月26日,特朗普宣布上任第一天後將籤署行政命令對墨西哥、加拿大所有進口商品徵收25%關稅,對中國所有進口商品徵收10%的額外關稅。參考稅務基金會的數據,上述關稅措施或帶來1110億美元的收入。但需強調的是,貝森特表示,美國與盟友間將建立自由貿易關系,對加拿大、墨西哥的25%關稅能否落地存在不確定性。

(二)2025年減支力度有限,潛在減支規模或爲200億美元

美國財政支出結構中,法定支出佔主導,利息支出佔比上升,限制了支出的削減余地。2024財年,美國法定支出4.2萬億美元,佔比61%;利息支出8817億美元,佔比13%;自主性支出1.8萬億美元,佔比26%,其中國防支出8490億美元(12%),非國防自主性支出9480億美元(14%)。法定支出、利息支出及國防支出削減難度較大,合計佔比達86%。法定支出中的社會保障、醫療保險、退伍軍人福利等支出每年需跟隨通脹增速上調,2025年將上調2.5%。隨着國債規模的擴大,預計2025財年利息支出將達到1萬億美元。法定支出與利息支出的擴大,限制了預算的靈活性,明年共和黨削減支出的領域可能集中在非國防自主性支出中的教育培訓、國際事務、自然資源等少部分項目。

特朗普政府可能削減的支出包括:拜登三大法案補貼支出約20億、援助烏克蘭支出約70億、馬斯克削減政府冗余开支約23億、裁減聯邦僱員節省支出約84億。潛在削減支出總量或爲200億美元左右。

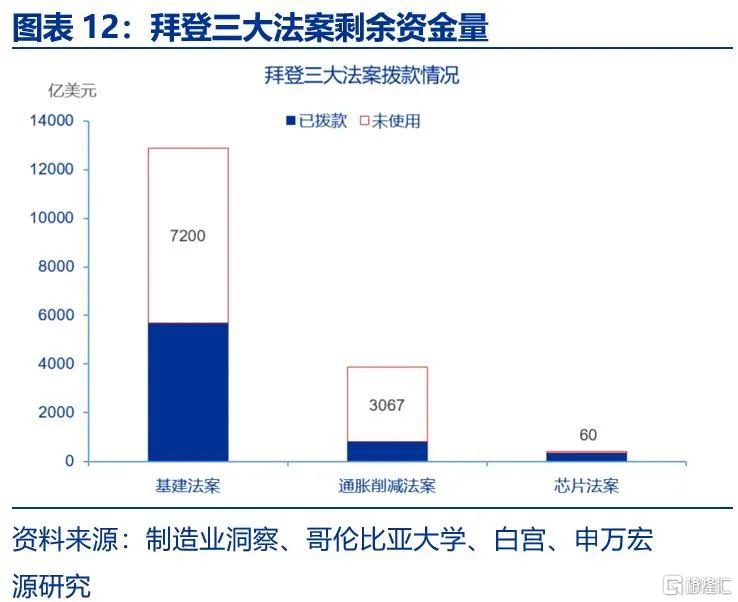

通脹削減法案方面,特朗普2025年或削減20億美元左右的新能源車補貼支出。《通脹削減法案》直接投資資金約3860億美元,截至2024年9月,已撥款資金佔比約21%。特朗普大選期間表示將取消《通脹削減法案》的新能源汽車補貼,即消費者購买本土生產的新能源汽車,最高可享受每輛7500美元的聯邦稅收抵免。參考美國財政部公布的數據,2024年1月至10月,美國政府已支付20億美元補貼,涵蓋30萬輛新能源車。特朗普明年可能將削減這部分補貼,爲其減稅法案鋪路。

芯片法案方面,特朗普政府或重新分配資金使用方向,而非取消補貼。《芯片法案》中,直接用於美國半導體生產廠建設的資金爲390億美元。截至2024年12月,拜登政府已分配資金330億美元,佔比85%,剩余未使用資金爲60億美元。《芯片法案》得到了兩黨的共同支持,特朗普也明確表示支持加強美國半導體產業,明年可能會調整剩余資金的優先級和分配方向,而非直接取消支出,廢除法案的可能性更低。此外,拜登政府也計劃在特朗普就職前加速分配全部未使用資金。

基建法案方面,特朗普未明確提及削減基建法案的支出。《基建法案》總支出規模1.2萬億美元,參考白宮披露的數據,截至2024年11月,拜登政府已撥款5680億美元,佔比47%,主要用於道路、橋梁、鐵路等建設。特朗普也主張加強美國基建設施,競選期間曾批評過《通脹削減法案》及《芯片法案》的補貼,但未明確提及削減基建法案的支出。

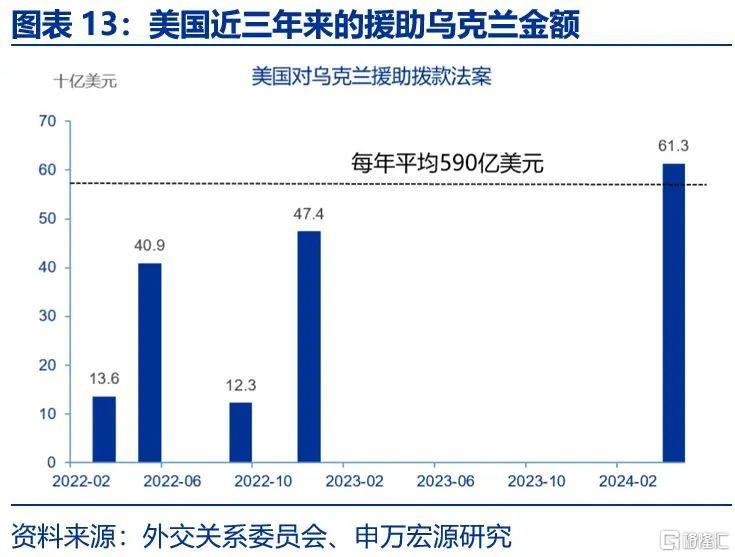

明年共和黨或削減對烏克蘭援助支出70億美元左右。2022年以來,美國共撥款援助烏克蘭1755億美元,平均每年援助585億美元。共和黨Project 2025提議明年削減國際援助支出70億美元。若俄烏順利停战,削減力度可能進一步加大。

明年特朗普或取消拜登政府學生貸款減免補貼,但難以削減支出。大選期間,特朗普批評拜登學生貸款減免(SAVE計劃)違法,共和黨Project 2025年也主張取消學生貸款減免。但特朗普第一任期也曾提供學生貸款減免,並通過行政命令暫停償還學生貸款。SAVE計劃已嵌入借款人的還款結構,可能難以徹底取消,特朗普新一屆政府的規劃是,以新的貸款減免取代拜登政府的SAVE計劃,或難以起到支出削減的效果。

馬斯克領導的政府效率部或削減部分冗余支出,約23億美元。馬斯克雖提出削減2萬億財政支出的目標,但卻缺少執行細節。較爲具體的減支目標僅有三個:每年撥款給公共廣播公司的資金5.4億美元,每年向國際組織提供的援助資金15億美元,每年向社會團體的撥款3億美元,合計約每年23億美元。

馬斯克計劃裁減聯邦僱員,削減部分开支,實際影響可能較爲有限,預計約爲84億美元。首先,法律地位上,政府效率部並非正式聯邦部門,無法行使行政權力。根據美國法律,新增聯邦行政部門需經國會批准並籤署成法律。美國上一次新設立行政部門要追溯到2002年,爲加強國家安全增設國土安全部。其次,效率部的定位爲外部咨詢機構,將主要與OMB合作,向總統及行政部門提供建議,真實影響力有多大取決於其建議在多大程度上被總統採納。再次,聯邦僱員受《公務員改革法》保護,如果遭不當裁員,僱員可以通過多種渠道尋求救濟。

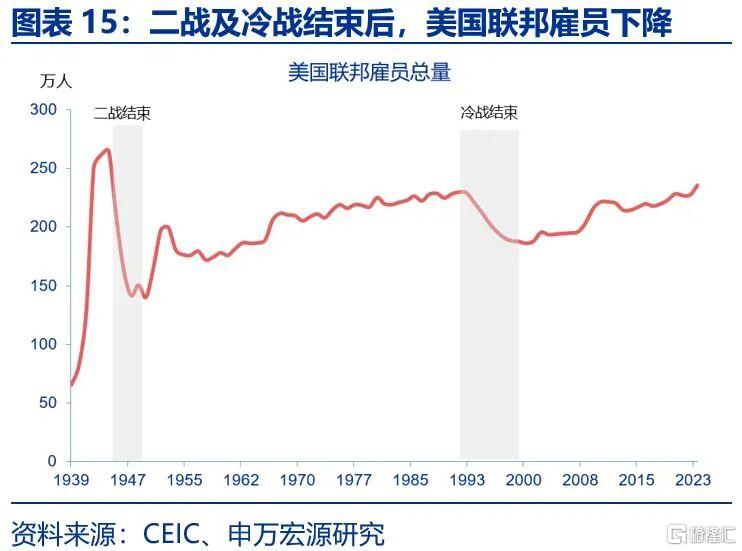

截至2024年10月,美國聯邦僱員共240 萬人(Executive Branch Civilian,文職人員),近二十年來呈現緩慢上升趨勢。2024年,聯邦僱員平均年度薪酬福利總額約16萬美元,薪酬福利支出總額約3842億美元,佔財政支出比重約5.6%。

美國歷史上的三次聯邦裁員時期,每年聯邦僱員減少數量約在5萬到10萬人。1960年代以來,美國政府實施過三次聯邦政府人員縮減計劃。一是1980年代,裏根時期的小政府計劃。1981年,裏根就任後,採取措施壓縮聯邦僱員,凍結聯邦僱員招聘;提議廢除教育部和能源部,但由於遭到國會反對未能實現;削減教育部、環保署等部門的預算,從而壓降僱員數量。但裏根時代的裁員效果甚微,聯邦僱員僅在1981至1982年小幅下降了6萬人,至任期結束,聯邦僱員仍繼續上漲。

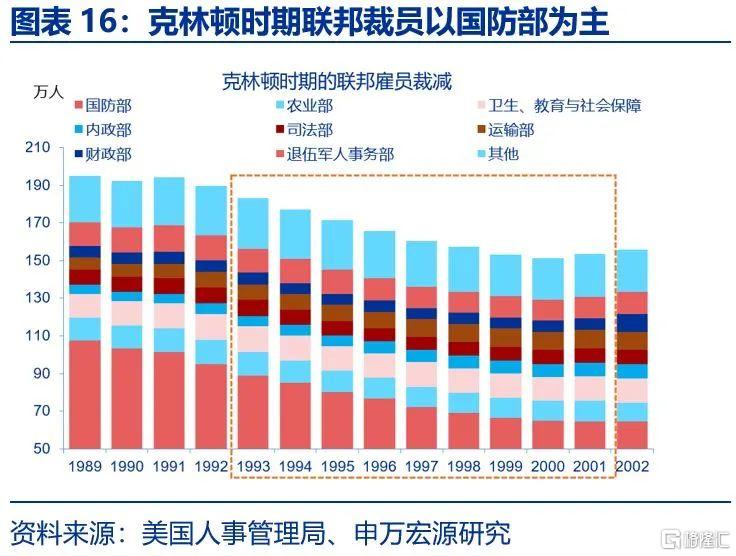

1990年代克林頓時期的政府再造計劃。主要裁員方式包括提供工齡买斷,鼓勵聯邦僱員自愿離職,接受买斷的僱員可得到2.5美元補貼;其次是招聘凍結,每年招聘規模由10萬人減少至5萬人;再次是精簡政府機構,克林頓合並了800多個機構。克林頓時期,聯邦僱員平均每年減少約5萬人,到任期結束,僱員規模下降了約43萬人。裁員較爲成功的客觀原因是冷战結束後,國防部文職人員數量大幅下降。

2013年奧巴馬預算收緊。奧巴馬時期並未直接裁減聯邦裁員,重點是工資凍結和預算限制。爲應對債務與赤字問題,奧巴馬2010年宣布實施兩年的工資凍結;2011年通過的《預算控制法案》引入自動減支機制,2013年財政預算削減,導致2011-2013年聯邦僱員每年平均減少2.3萬人。

馬斯克的裁員計劃瞄准兩類人群,直接影響人數或爲5萬人左右。一是遠程辦公人員,參考美國管理與預算辦公室2024年8月的數據,10%的聯邦僱員爲完全遠程辦公,數量約爲22.8萬人。但遠程辦公人員同樣受聯邦法律保護,無法隨意裁員;二是通過F計劃裁員。特朗普2020年10月創建了“Schedule F”崗位分類,允許將從事政策相關工作的聯邦僱員重新分類爲“隨時可解僱”員工。F計劃未曾實際生效,2021年1月被拜登取消。參考國家財政僱員聯盟的評估,若特朗普在2025年重新啓動F計劃,可能將裁減約5萬名聯邦僱員。以2024年聯邦僱員平均薪酬16萬美元計算,削減的僱員總成本約爲80億美元。

(三)美國財政循環可能難以閉合,明年赤字率或擴大至6.8%

2025年美國財政赤字率或上升至6.8%,2026年後的赤字率或將進一步擴大。參考前文分析,明年減稅政策或導致赤字規模擴大2240億美元;撤銷每輛新能源汽車7500美元的補貼或節省20億美元支出;削減對外援助支出或節省70億美元;削減政府冗余支出或減少23億美元支出;裁減聯邦僱員或減少84億美元支出;對墨西哥、加拿大、中國加徵關稅或帶來1110億美元的關稅收入。總體而言,美國赤字規模或由今年的1.8萬億美元擴大至明年的2萬億美元,赤字率或由今年的6.4%擴大至明年的6.8%。2026年後,若減稅法案順利通過,赤字率或將進一步擴大。

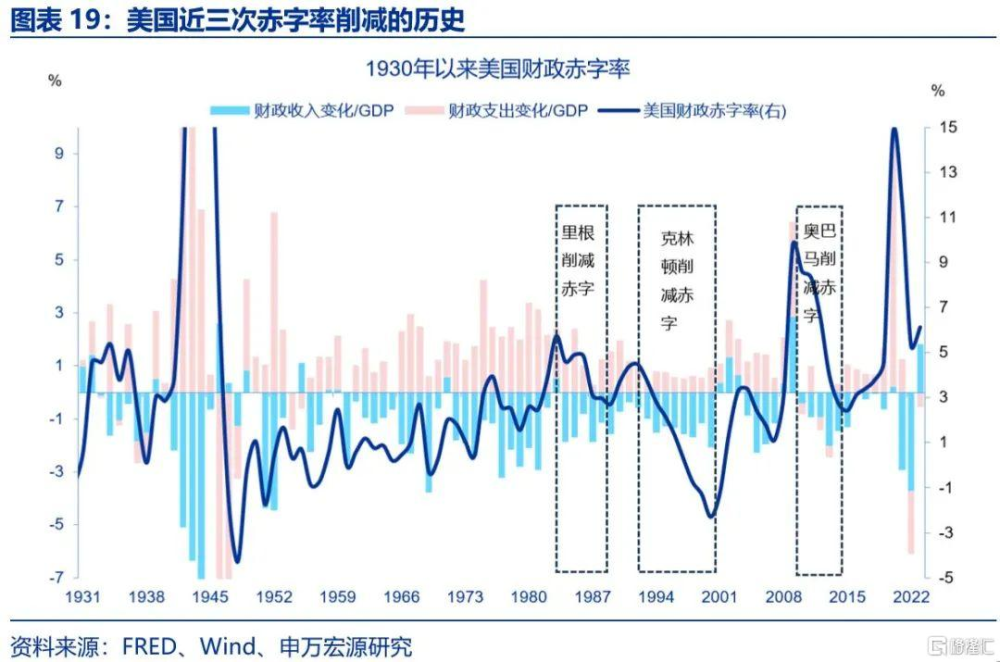

美國歷史上成功的赤字削減主要依賴於經濟增長,僅靠削減支出或難以改善赤字與債務問題。

裏根時期,因減稅和大幅增加國防开支,赤字在初期大幅增加,但隨着經濟回升,赤字率得以不斷收窄。80年代初,美國經濟處於高通脹、高失業和低增長並存的“滯脹”困境。1981年,裏根就任後採取寬財政+緊貨幣的方式,頒布《經濟復蘇稅改法案》推行減稅,增加國防开支,削減國內社會福利开支,推動“供給側經濟學”由理論走向實踐。然而減稅、增支導致赤字率由1981年的2.5%上升至1983年的5.7%。裏根政府不得不在1982、1983年出台增稅措施,起到了緩和赤字的作用。與此同時,減稅的稅基擴大效果也开始逐步顯現,1984年美國實際GDP增速達到7.2%,到1989年,得益於經濟的持續增長,赤字率已降至2.7%。

克林頓時期美國赤字率從1992年的4.5%逐年回落,1998年开始出現財政盈余,結束了連續28年的赤字狀態。90年代赤字的削減是經濟增長、稅收改革、支出控制和兩黨合作的共同成果,信息技術革命帶來的經濟增速提振起到了決定作用。1993-2000年,美國實際GDP年均增速達到 3.9%,高於長期平均水平。1993年克林頓通過《預算和解法案》,將高收入人群的最高邊際稅率從31%提高到39.6%,減少了對國防和其他聯邦項目的預算支持。

奧巴馬在2010至2015年推動赤字削減,主要背景是美國經濟從金融危機中逐步修復,2010年GDP增速由-2.6%回升至2.7%,失業率從2009年的9.9%下降至2016年的4.7%。但金融危機時期的財政刺激留下巨額財政赤字,2009年達到1.41萬億美元,創下二战以來最高水平。爲控制赤字,奧巴馬2011年頒布《預算控制法案》,引入支出上限,限制國防和非國防預算的增長。設置“自動扣減機制”,如果國會未能達成進一步的赤字削減協議,將自動削減开支。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、美聯儲再次轉“鷹”。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

注:本文來自申萬宏源發布的《美國財政的核心矛盾:“开源”而非“節流”》,報告分析師:趙偉、陳達飛、趙宇

標題:美國財政的核心矛盾:“开源”而非“節流”

地址:https://www.iknowplus.com/post/175302.html