“大力提振消費”的經濟账

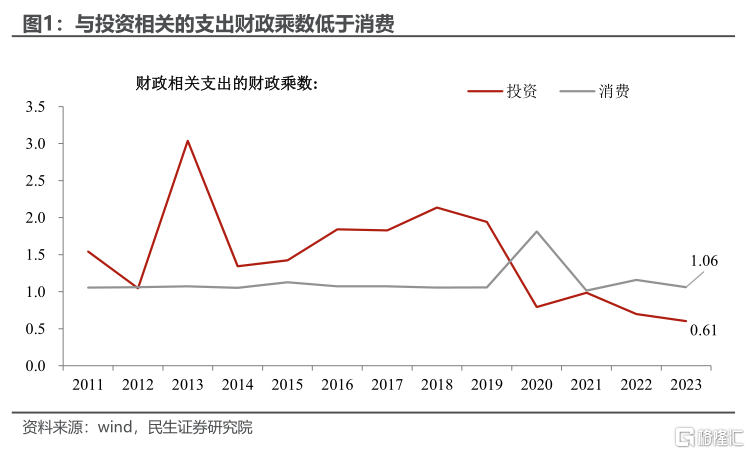

不出意外,刺激消費將成爲明年經濟工作的“頭等大事”。正如政治局把“大力提振消費”排第一位,提振內需正式成爲了2025年內部走出低通脹、外部應對風險的有力抓手。之所以選擇消費作爲“超常規逆周期調節”的抓手,是因爲消費的財政乘數已超過投資。政治局會議已給出“前瞻性指引”,我們依舊認爲刺激消費是一個“开放型框架、探索性思路”的模式,關於後面具體要如何落實,我們可以先算一下“大力提振消費”的經濟账:

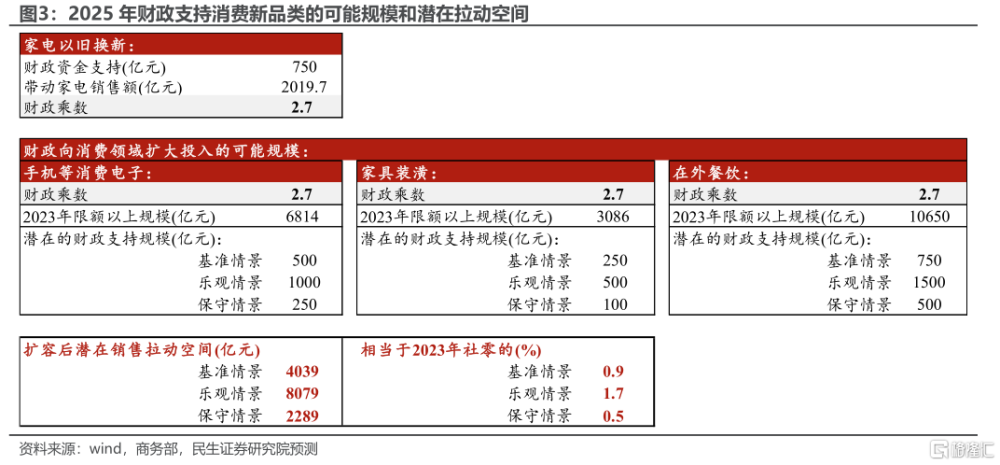

一是以舊換新,規模要給足,範圍要更廣。根據商務部數據,截至12月6日政策支持家電產品出售4585萬台,帶動銷售2019.7億元,假設支持以舊換新的1500億元中央財政資金中有30%-50%用於支持家電,則家電消費的財政乘數約爲2.7-4.5。在財政要求今年資金在年底使用完的背景下,我們預計以舊換新在明年兩會前後續作規模將是大概率事件。

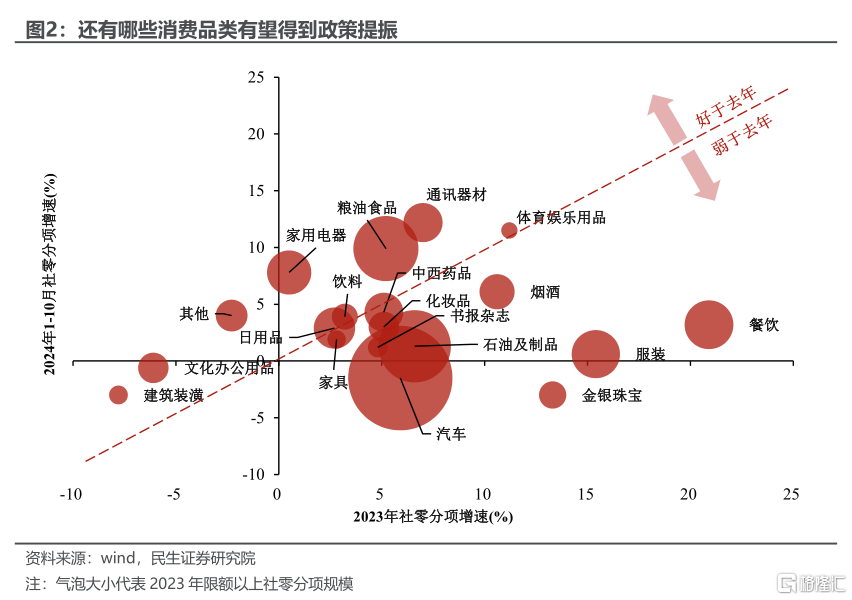

“正反饋”有望復刻到哪些品類?從今年1-10月的社零增速與2023年全年對比來看,家具、餐飲均在偏冷區間(圖2),有待政策提振,再加上具備換新潛力的通訊器材,以上三項可能是後續政策擴容的“首選”。取上述家電消費2.7的撬動乘數,我們測算在基准情形下,明年向新品類擴容的財政資金與今年消費品以舊換新的規模相同,爲1500億元,可對應拉動約4000億元的潛在銷售空間,相當於2023年社零總額的0.9%。

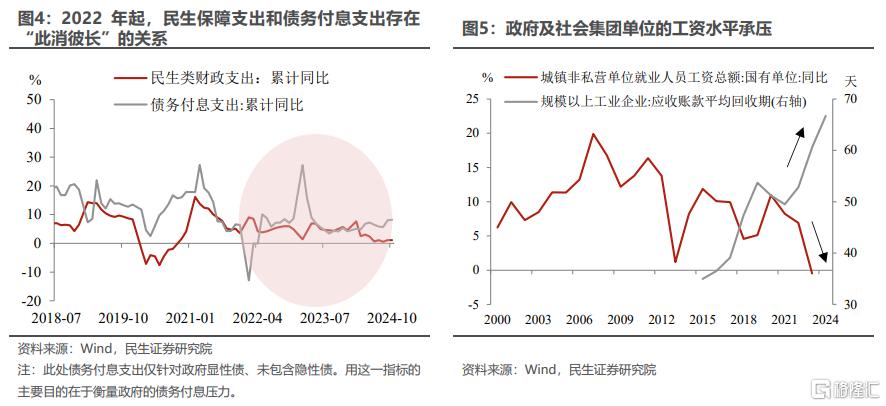

二是化債對於“惠民生”的重要性不可小覷。一方面,若地方政府擁有更多官方給予的顯性債“化債資源”,那么財政端債務付息支出可以減少、更多的財政支出可以向民生傾斜。

另一方面,化債可改善企業的應收账款,也有利於解放社會集團消費的掣肘(圖5)。地方政府有每年2.8萬億的化債空間,其中一部分可能用於支持企業應收账款,進而緩解企業現金流,用於商品消費。

三是通過轉移支付,如生育養老補貼,對民生保障精准施策。

我國生育成本相對較高,2022年我國撫養一個孩子至18歲的成本相當於當年人均GDP的6.3倍,大幅高於美、日水平,財政擴大對生育的支持可能是扭轉家庭生育決策的重要變量。地方已有政策施行的經驗,如濟南、哈爾濱的“每月補貼”模式,向二孩以上家庭每月發放1000元補貼,直至孩子3周歲。

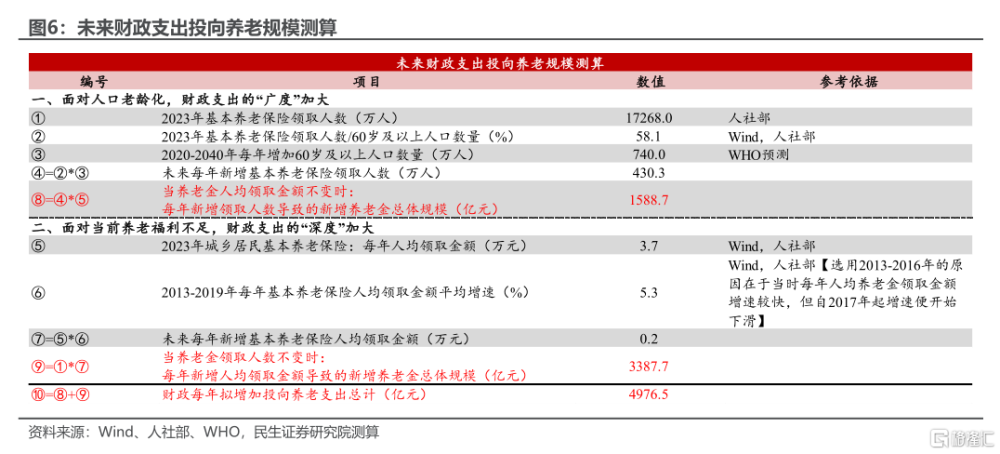

而養老方面,我們認爲未來財政支持養老主要面臨兩方面的壓力,一個是“廣度”的壓力(即老齡人口漸多),這一部分需要每年新增1588.7億元財政支出;另一個是“深度”的壓力(即養老福利不夠),這一部分對應每年新增3387.7億元。

如未來“育兒養老”補貼以轉移支付形式每年發放至居民手中,兩項補貼的規模相當於2023年城鎮中等收入家庭戶年收入的10%,也相當於2023年三、四线城市低收入家庭戶年收入的27%。

四是推動一些標志性的改革落地,其中社保優化已提上日程,給了未來居民收入更大的想象空間。從三中全會的“健全社會保障體系”到11月人大常委會提出“穩步提高社保覆蓋面和保障水平”來看,新一輪社會保障改革或已在酝釀之中。

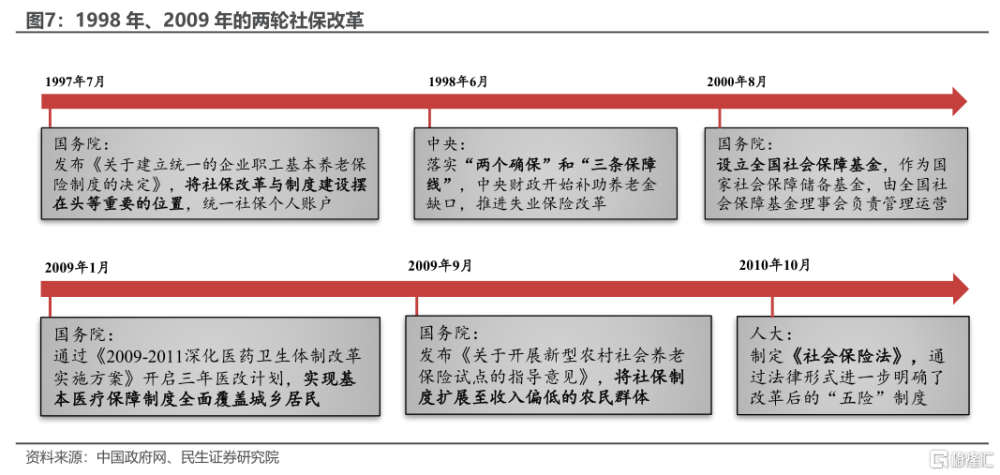

按圖索驥,歷史上兩次重要的社保改革均在經濟承壓,需要內需發力的時期。先是1998年,經濟與國企就業形勢承壓,在擴大消費的政策應對下社保改革被放在頭等重要的位置,如落實“兩個確保”和“三條保障线”、中央財政補助養老金缺口、設立全國社會保障基金,初步確立了基本養老保險的運行模式。後續在2008年,海外衝擊下經濟走弱,政策再次聚焦於內需,國內啓動三年醫改計劃以實現現醫保覆蓋全民、將社保制度擴展至收入偏低的農民群體,並制定《社會保險法》進一步明確了“五險”的社保制度。

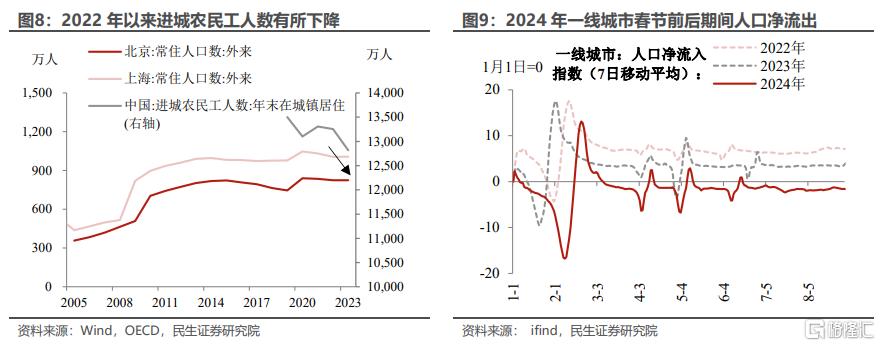

就本輪而言,我們認爲社保可能有兩個潛在優化方向:一是擴大城鎮社保覆蓋範圍至近兩億的進城農民工身上,解決該群體謹慎消費與預防性儲蓄的後顧之憂(圖8-9顯示近兩年進城農民工數量減少)。二是通過中央財政補助居民社保繳納份額,參考2023年11.3萬億的社保收入規模,以及近似75%:25%的企業居民繳納比例,如果財政完全補助居民繳納份額,則相當於總量2.8萬億元的收入增長空間。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自民生證券2024年12月10日發布的《財政動態觀察系列(六):“大力提振消費”的經濟账》,報告分析師:陶川 SAC編號 S0100524060005、鐘渝梅 SAC編號 S0100124080017

標題:“大力提振消費”的經濟账

地址:https://www.iknowplus.com/post/175301.html