中信證券:適度寬松的貨幣政策和中國房地產市場

我們注意到房地產市場止跌回穩的積極信號,更相信適度寬松的貨幣政策有望充分釋放真實的住房需求。我們認爲中國房地產市場真實需求依然龐大,尤其集中於一二线城市和高品質住宅。

▍事件:

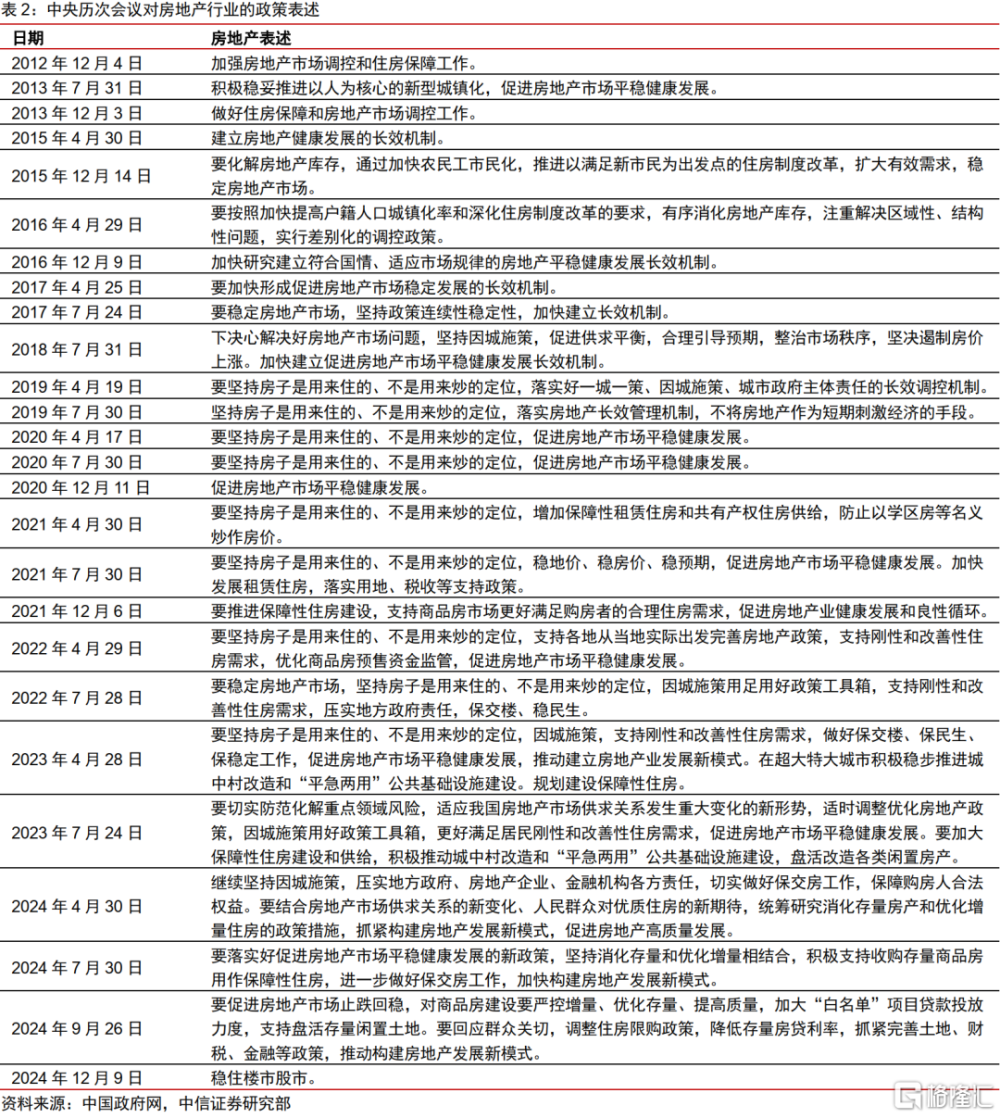

2024年12月9日,中共中央政治局召开會議,要求實施更加積極的財政政策和適度寬松的貨幣政策,打好政策“組合拳”,加強超常規逆周期調節,穩住樓市股市。

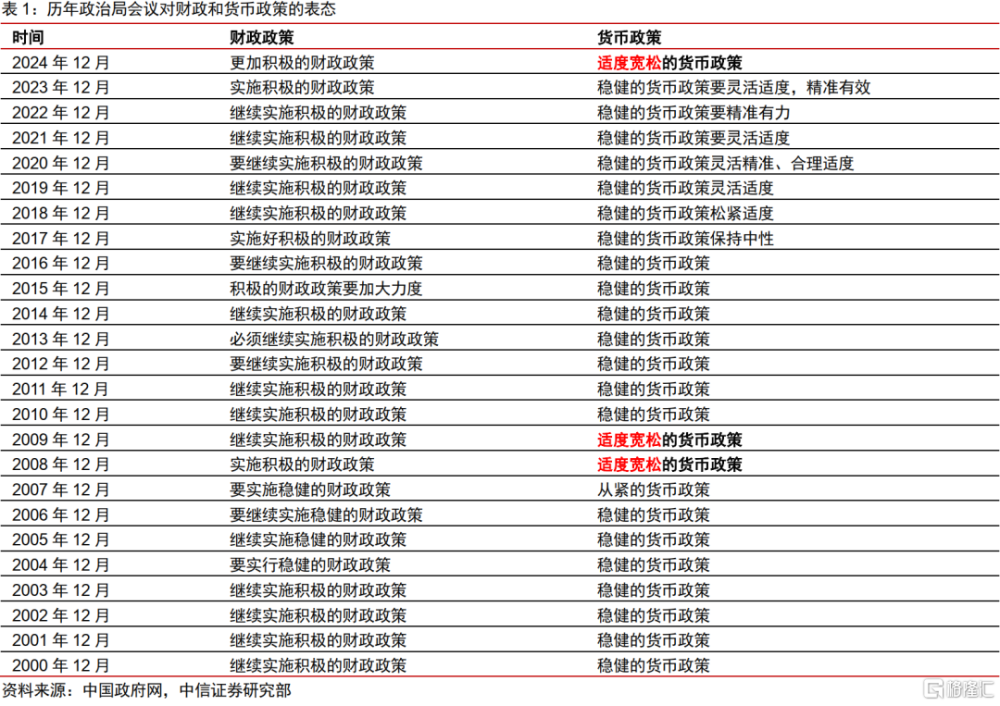

▍貨幣政策適度寬松是較之降息更爲罕見以及力度更大的趨勢性表態,且和房地產市場關聯緊密。

從歷史上來看,適度寬松貨幣政策意味着利率還要隨之下行,而利率下行並不意味着貨幣政策表態適度寬松。例如,在2022年年初至今的LPR下行周期,貨幣政策的提法是“靈活精准、合理適度”。上一次我國提出適度寬松的貨幣政策是在2008年。根據新華社,在2008年11月5日,國務院表示爲了抵御國際經濟環境對我國不利影響,要採取靈活審慎的宏觀經濟政策,要實行積極的財政政策和適度寬松的貨幣政策,出台更加有力的擴大國內需求措施。根據中國人民銀行,2008年全年基准利率總計下調189bps。根據國家統計局數據,從2008年11月开始的一年內,70個大中城市新房和二手房房價分別上漲6.2%和5.5%。2009年1-11月商品房銷售額累計同比增長86.8%,新开工面積和竣工面積分別累計同比增長15.8%和26.1%,不動產資產價格走出了泥潭。

▍和2008年末相比,我國房地產市場待釋放的真實需求更聚焦在核心城市,开發營建活動仍然大有可爲。

2008年年底,我國不動產市場尚處於嚴重的供不應求階段,貨幣政策的拐點推動了不動產資產價格和开發景氣的全面拐點。2024年年底,總量來看,我國商品房建設的供求關系已經進入新的階段,但結構來看,核心城市的房子、戶型和建造品質在线的“好房子”仍然供不應求。我們認爲,聚焦核心區域,提供優質產品的开發企業,仍然具備可持續發展的空間。

▍居民置業資金成本尚有顯著的下行空間。

盡管當前個人住房貸款平均利率已經較之歷史高點下降達到232BPs(按人民銀行披露最新一期的住房貸款平均利率3.31%和2021年階段性高點5.63%計算),但未來置業資金成本,尤其是核心城市居民的置業資金成本,還有很大的下降空間。

首先,商業銀行的負債成本還有下行的空間,故而貸款利率也還有下行空間;其次,公積金貸款利率和商業貸款利率之差處於歷史低位,歷史上,首套公積金貸款利率在2008-09年下降135bps,2014-15年下降125bps,本輪周期2022-24年僅下降40bps,我們預計未來公積金貸款利率有顯著下行空間;再次,據貝殼研究院,2024年10月北京、上海的最新首套按揭貸款定價較之50個城市平均定價仍然溢價12bps,二套按揭貸款定價溢價21bps,下行空間較大;最後,核心城市的個人住房按揭貸款利息抵扣限額仍然低於當地租房的個稅抵扣限額。

我們預計,在歷史政策的累積效應之下,未來居民置業資金成本的進一步下降,將十分有利於置業需求的進一步釋放。

▍一线城市开始,房地產市場已經走向止跌回穩,各項前瞻指標穩中向好。

根據貝殼研究院,2024年11月,50城二手房價指數環比上漲0.3%,實現連續兩個月的環比上漲。其中一线城市環比上漲0.7%。根據冰山指數,截至2024年12月1日,75個城市中有21個城市實現月度掛牌價環比回升,整體環比跌幅均收窄。需要指出的是,超常規逆周期調節政策,預計在根本上有望扭轉對收入和財富積累的悲觀預期,從而扭轉存量房被持續拋售的局面,並提升居民釋放真實需求的可能性。

▍風險因素:

按揭貸款利息成本下降幅度低於預期的風險;三四线城市房屋供給偏大,穩住價格尚需較長時間的風險;部分房地產企業資產質量偏差,融資能力偏弱,可能無法充分受益於周期紅利的風險。

▍看好不一樣的新周期,看好房地產產業鏈。

我們注意到房地產市場止跌回穩的積極信號,更相信適度寬松的貨幣政策有望充分釋放真實的住房需求。我們認爲中國房地產市場真實需求依然龐大,尤其集中於一二线城市和高品質住宅。我們看好聚焦核心城市,提供優質產品的开發企業。我們也看好受益於產業鏈經營環境轉暖的產業鏈服務公司。

本文節選自中信證券研究部已於2024年12月9日發布的《房地產行業重大事項點評—適度寬松的貨幣政策和中國房地產市場》報告,分析師:陳聰 張全國 S1010510120047 S1010517050001

標題:中信證券:適度寬松的貨幣政策和中國房地產市場

地址:https://www.iknowplus.com/post/175025.html