“中國因素”能否成爲新變量?

對於全球市場而言,過去的一周是極度糾結的。一方面,市場在充分消化美聯儲和ECB在本月的降息;另一方面,美國經濟數據表現參差,讓市場很難找到那個最爲確定的答案。與此同時,美元雖然一枝獨秀,但似乎也在一些關鍵的位置上遭遇抵抗。或者說,市場雖然在爲美元和美債的“reset”做准備——即美元匯率可能會對應一個較低的美債利率中樞——但這其中的巨大差異,也會對投資者造成煎熬。

在這個當口,“中國因素”的出現,打破了市場的短期平衡。市場雖然會繼續等待美聯儲下周的議息,但也會更加焦急地想要了解中國政策的可能走向。雖然事實很清楚,在明年的中國“兩會”前,所有的相關信息都不會塵埃落定,甚至仍然有調整的空間,但金融市場會“腦補”這一系列的政策,並將其落實在交易中。

對於全球資產定價而言,強美元會受到新一輪的衝擊,在這個本身就略顯擁擠的交易中,任何的風吹草動都可能帶來顯著的頭寸變動。尤其在歐元無法有效擊破1.05關口的情形下,“強美元”邏輯會不斷受到挑战。與此同時,由於美聯儲降息在即,美債收益率在近期的相對企穩,事實上也表明市場的猶豫,這樣的猶豫大概率意味着市場並沒有選擇好方向,甚至很多投資者在考慮曲线是否會陡峭化。

總體而言,特朗普交易和貝森特交易都出現了一定的疲態,“強美元”和“低美元利率”這樣看似矛盾的組合,在一段時間內運行不悖,在很大程度上表明投資者相信下一屆美國政府的執行力。然而,這樣的交易到了一個階段,則开始遇到了思維慣性和思維定勢的阻力。

在這個時候,“中國因素”適時出現,成爲了主導市場的新的變量。如果“強美元”和“低美元利率”同時受到質疑,那么“中國因素”則相對容易取而代之。在外匯世界中,商品貨幣則可能乘風而起。

對於全球市場而言,過去的一周是極度糾結的。一方面,市場在充分消化美聯儲和ECB在本月的降息;另一方面,美國經濟數據表現參差,讓市場很難找到那個最爲確定的答案。與此同時,美元雖然一枝獨秀,但似乎也在一些關鍵的位置上遭遇抵抗。從下圖中我們可以看到,市場雖然在爲美元和美債的“reset”做准備——即美元匯率可能會對應一個較低的美債利率中樞——但這其中的巨大差異,也會對投資者造成煎熬。

在這個當口,“中國因素”的出現,打破了市場的短期平衡,亦或是糾結。正像在《黑白大廚》中,當黑方的廚師做出一個令人驚豔的料理後,白方大廚則另闢蹊徑,端出了一個更加讓人賞心悅目的菜式。而市場則很容易被那個更加新穎的信息所牽動。

從這個角度而言,市場雖然會繼續等待美聯儲下周的議息,但也會更加焦急地想要了解中國政策的可能走向。雖然事實很清楚,在明年的中國“兩會”前,所有的相關信息都不會塵埃落定,甚至仍然有調整的空間,但金融市場會“腦補”這一系列的政策,並將其落實在交易中。

對於全球資產定價而言,強美元會受到新一輪的衝擊,在這個本身就略顯擁擠的交易中,任何的風吹草動都可能帶來顯著的頭寸變動。尤其在歐元無法有效擊破1.05關口的情形下,“強美元”邏輯會不斷受到挑战。與此同時,由於美聯儲降息在即,美債收益率在近期的相對企穩,事實上也表明市場的猶豫,這樣的猶豫大概率意味着市場並沒有選擇好方向,甚至很多投資者在考慮曲线是否會陡峭化。年底將近,相信大資金很難做出抉擇。相對確定的是,如果美債收益率能夠走高,那么會有一定的买盤出現。

總體而言,特朗普交易和貝森特交易都出現了一定的疲態,“強美元”和“低美元利率”這樣看似矛盾的組合,在一段時間內運行不悖,在很大程度上表明投資者相信下一屆美國政府的執行力。然而,這樣的交易到了一個階段,則开始遇到了思維慣性和思維定勢的阻力。

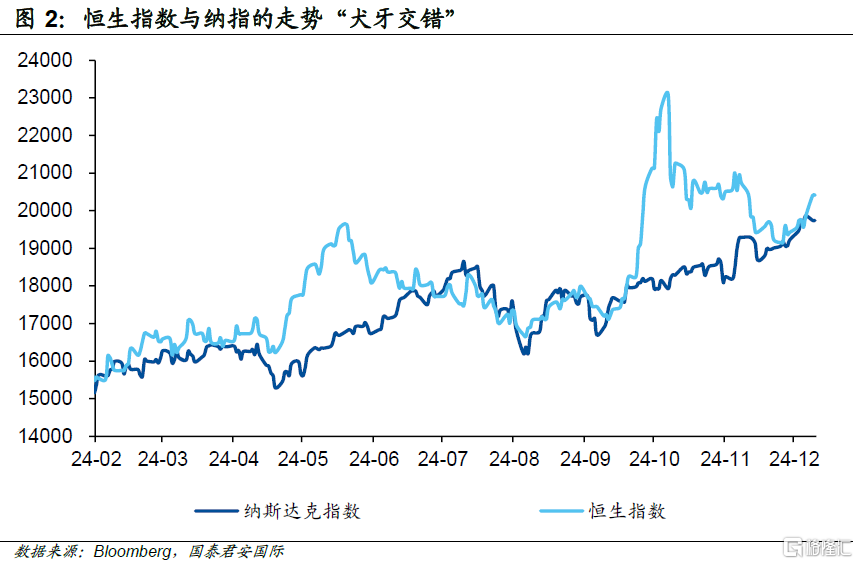

在這個時候,“中國因素”適時出現,成爲了主導市場的新的變量。如果“強美元”和“低美元利率”同時受到質疑,那么“中國因素”則相對容易取而代之。在外匯世界中,商品貨幣則可能乘風而起。對於股票市場而言,納斯達克與恆指在今年的走勢形成了有趣的“犬牙交錯”的走勢,從2月以來,兩個指數的回報幾乎是驚人的相同,不知在年底前,到底會鹿死誰手?

注:本文來自國泰君安發布的《“中國因素”能否成爲新變量?》,報告分析師:周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:“中國因素”能否成爲新變量?

地址:https://www.iknowplus.com/post/175024.html