A股2025年展望:悠長的盼望

【2025年要點】如何展望資本市場的2025年?這取決於我們如何理解2021年开始中國轉型之路的意義。一個國家和民族的崛起,有時候並不需要1-2年的股票上漲來證明。

摘要

1 2024年的復盤和市場的預期反轉

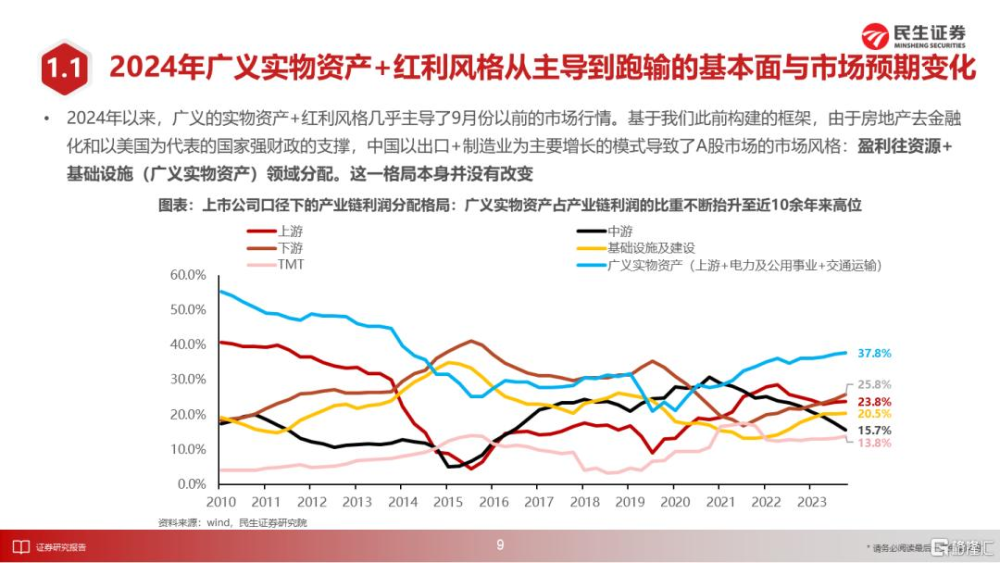

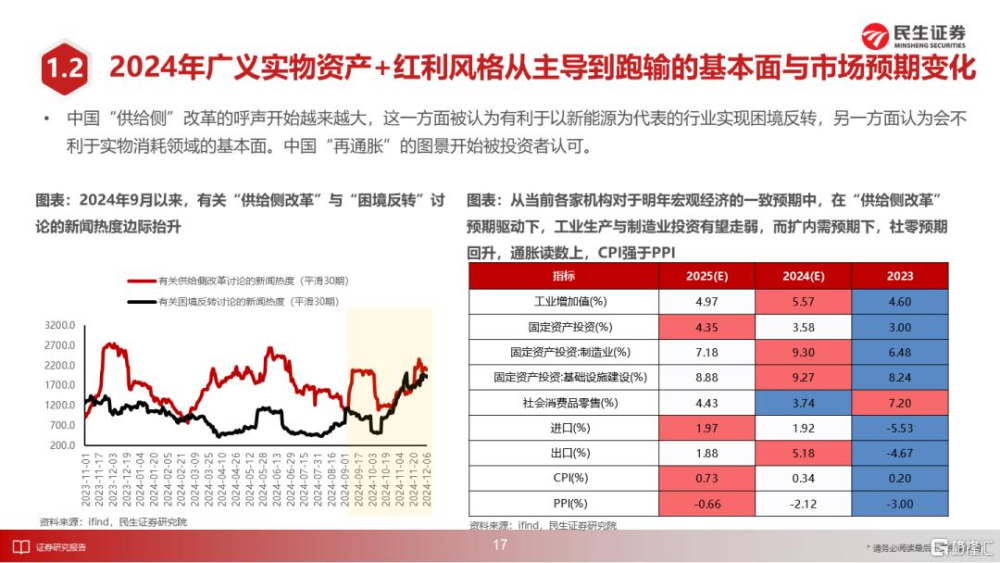

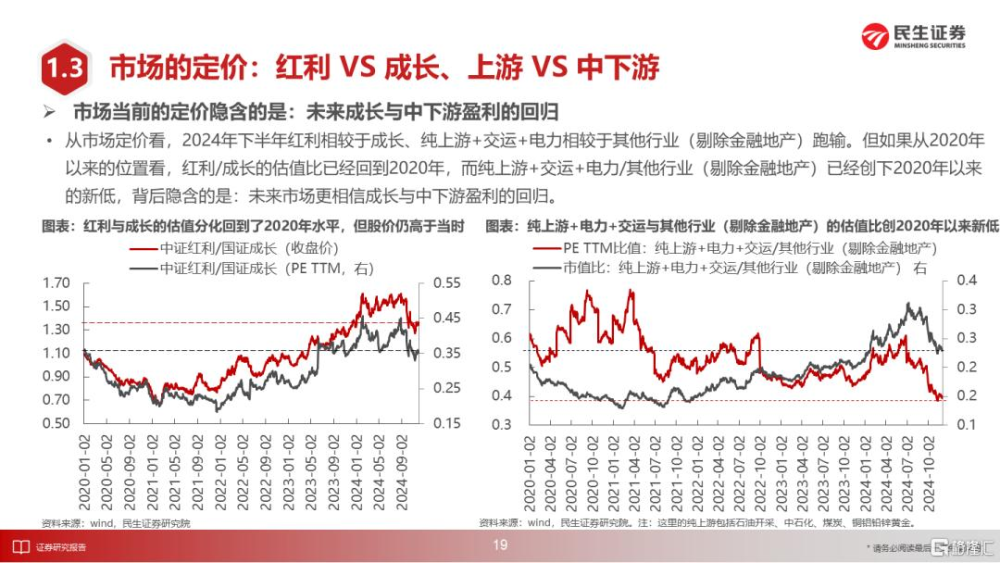

2023年以來,我們基於逆全球化、美國強財政支出和中國房地產去金融化的假設,構建了“實物消耗>實際GDP>上市公司盈利”的不等式。2024年以來,廣義的實物資產+紅利風格幾乎主導了9月份以前的市場行情,更重要的是,經濟基本面至今持續了上述特徵:中國經濟的量價持續背離,A股上市公司盈利持續往資源+基礎設施(廣義實物資產)領域分配。

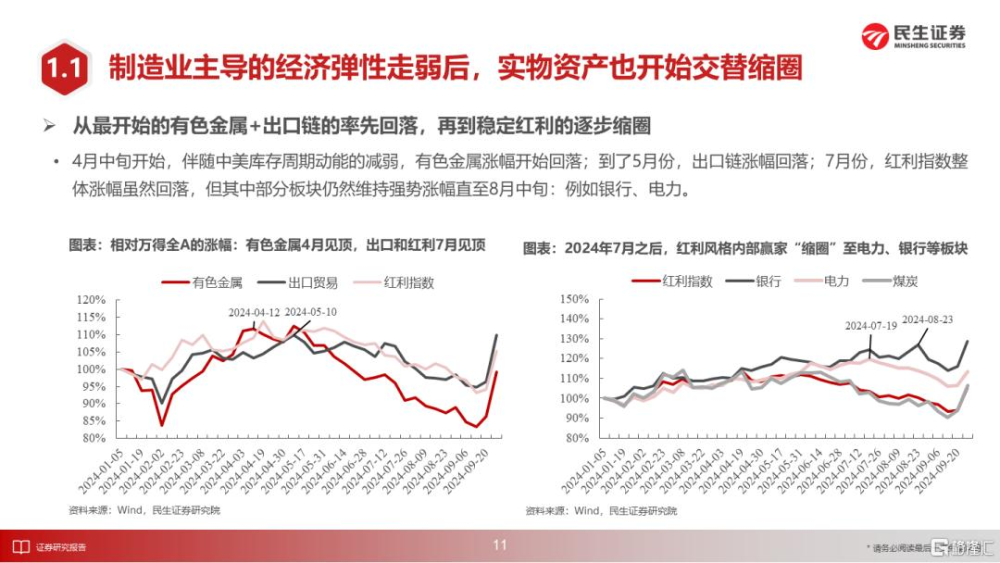

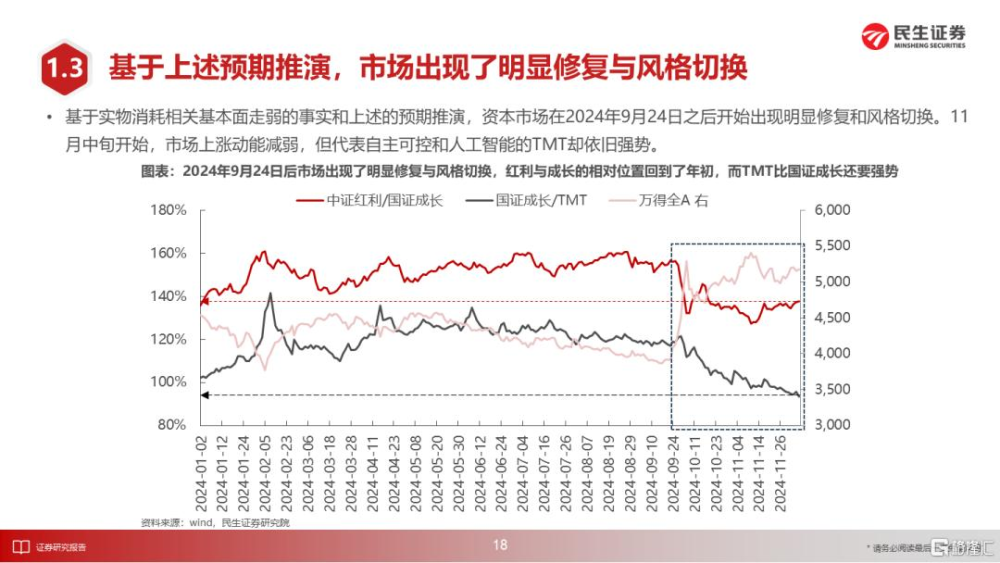

但毫無疑問,9月以來的市場變化是顛覆性的,它主要以“一個現實和三個預期” 作爲支撐。現實是,即使實物消耗是中國經濟中最有韌性的領域,它在今年5月以來也开始逐步走弱,這也導致了從有色金屬板塊开始的漲幅回撤和紅利資產表現的逐步“縮圈”。

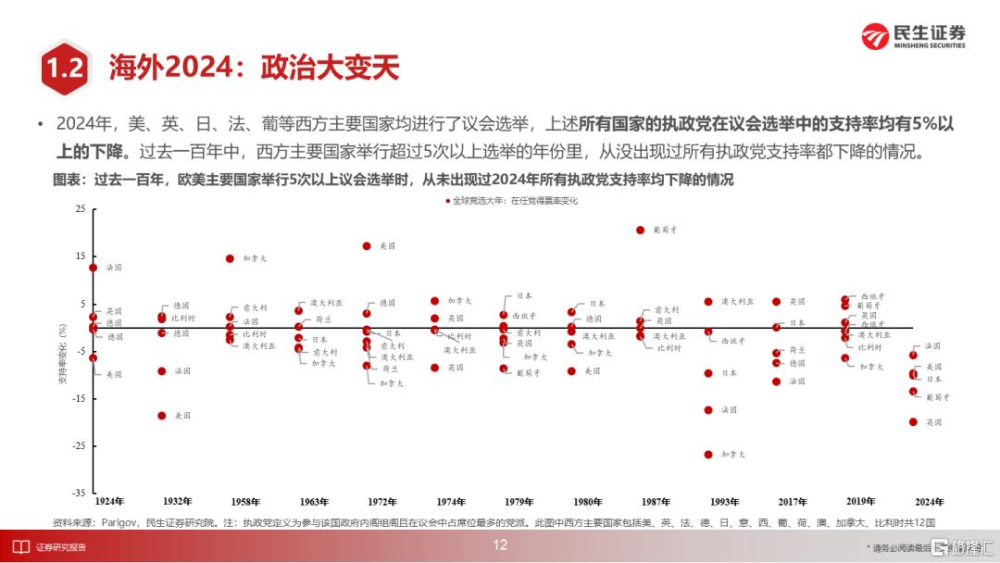

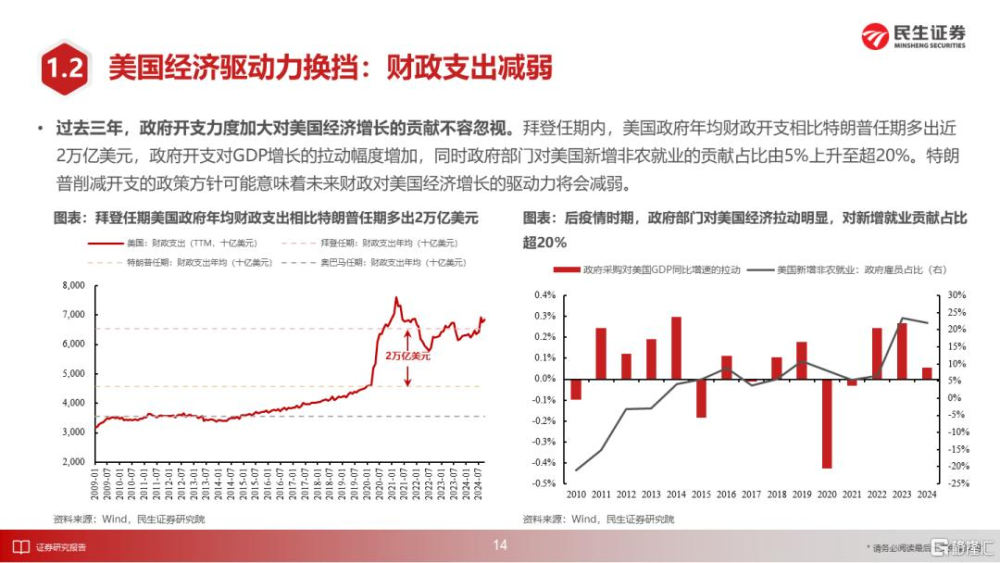

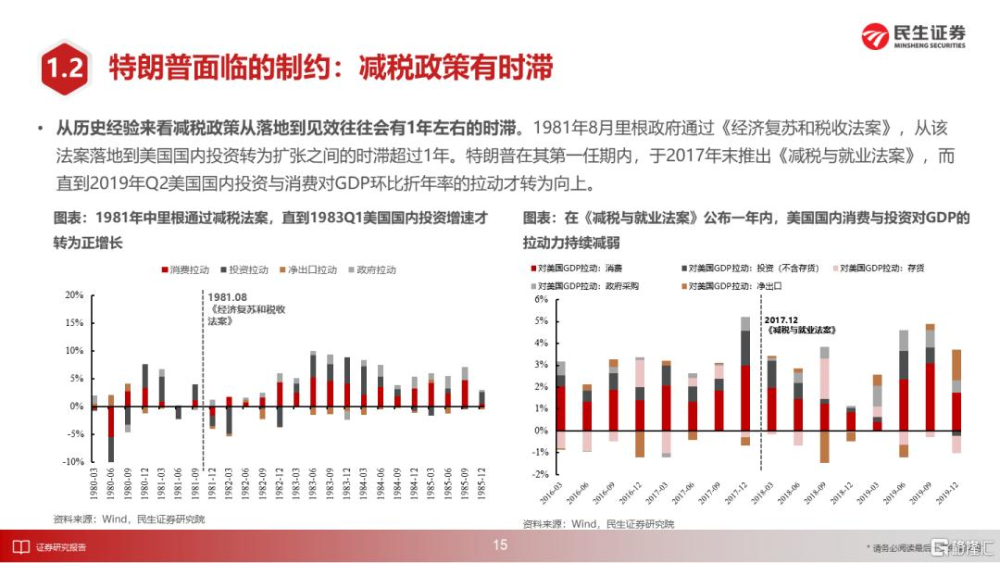

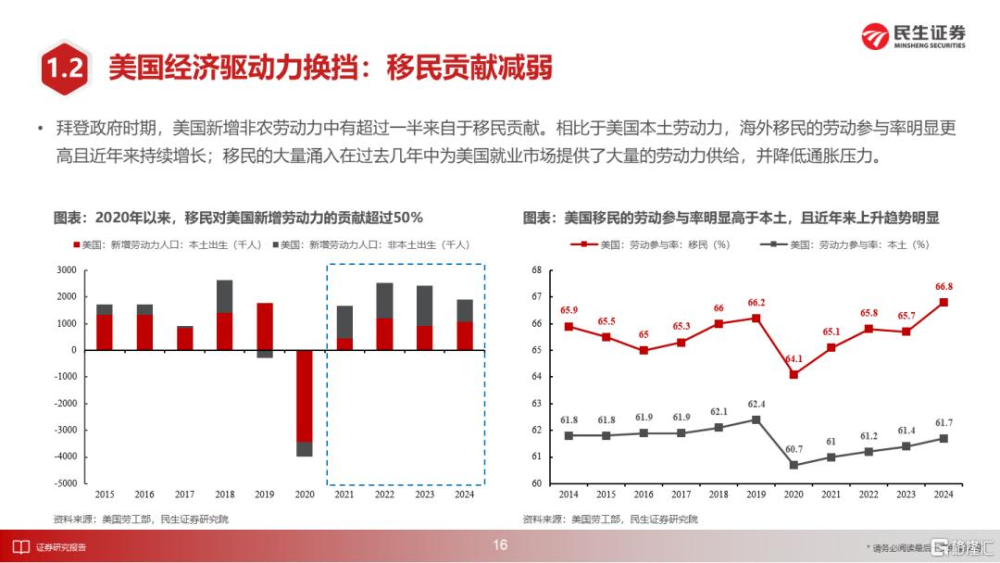

更重要的是,市場开始出現了三大預期:第一,主要發達國家都开始了集體向右轉向,以美國爲主的政府被認爲會削減开支並降低稅收;第二,特朗普上台後潛在的貿易制裁和聯儲寬松,被認爲給予了中國刺激以房地產爲主的消費的必要性和空間;第三,中國“供給側”改革的呼聲开始越來越大,這一方面被認爲有利於以新能源爲代表的行業實現困境反轉,另一方面則被認爲會不利於實物消耗領域的基本面。中國“再通脹”的圖景开始被投資者認可。

2 2025年的大概率場景推演

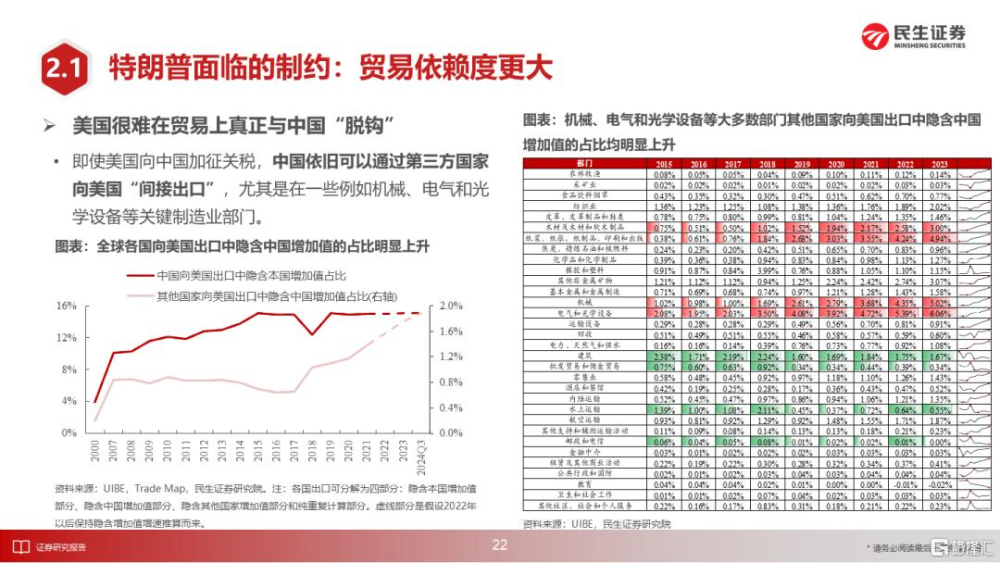

2025年是否像市場投資者認知的一般?對於新一屆特朗普政府來說,從人員裁撤到預算开支削減都可能是比較困難的事。同樣的,關稅談判本身就牽涉到多重博弈,考慮到中國在過往體現出的轉口貿易的能力,以及“搶出口”等因素,出口的回落可能事實上會比較緩慢。

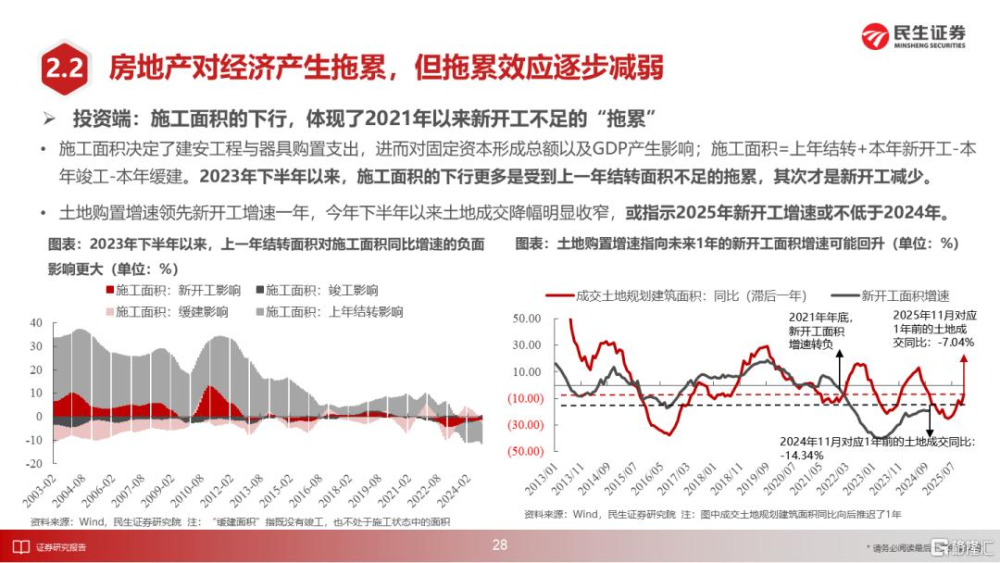

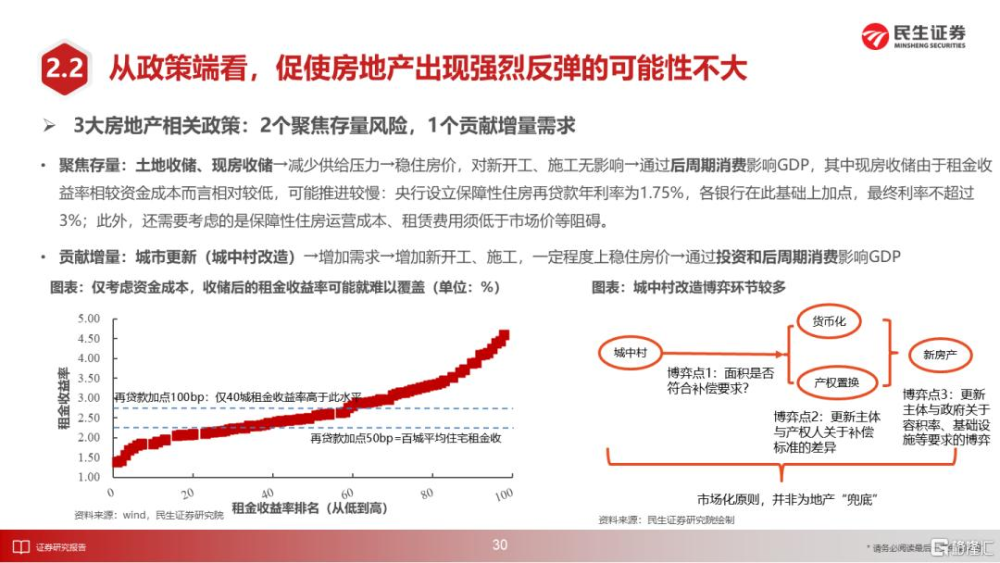

房地產投資基數的下降和其他部門投資的替代效應使房地產的投資額(除土地購置以外)對固定資本形成總額的拖拽作用已然有限,而歷史上國際對比的經驗和當下的現狀都指示政策進一步刺激的可行性和必要性都有所下降,對房地產相關政策博弈的必要性已經大幅下行,財富效應的減退和其對消費的深遠影響難以消除。

除了房地產以外,中國的需求側政策需要被正確理解,現階段設備更新、以舊換新和“兩重”建設仍然是以實物需求拉動爲主。

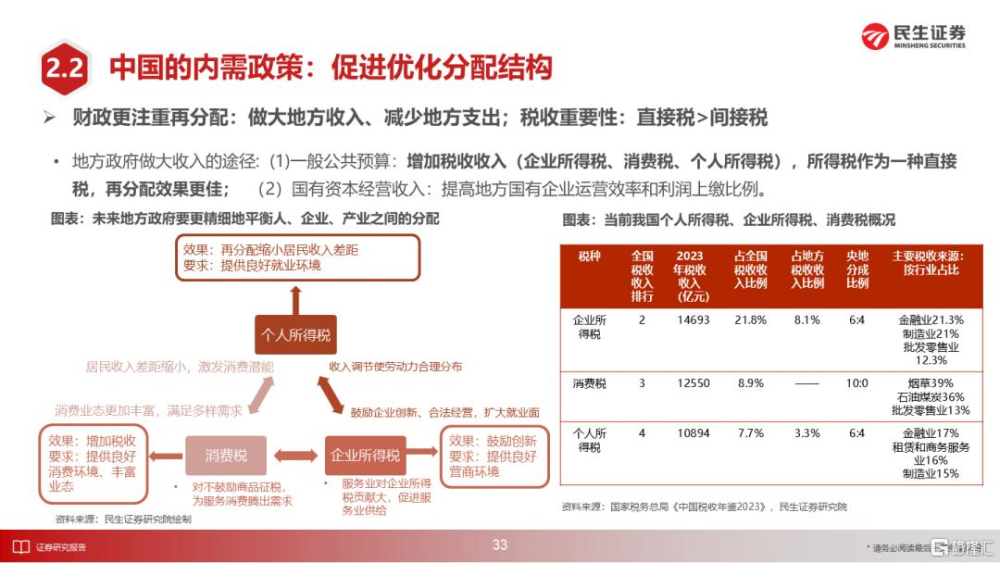

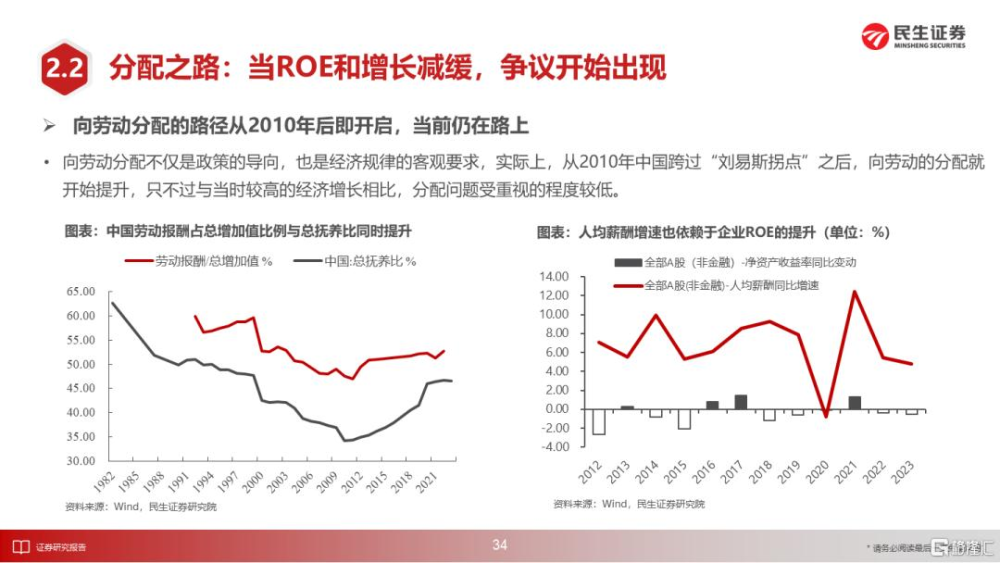

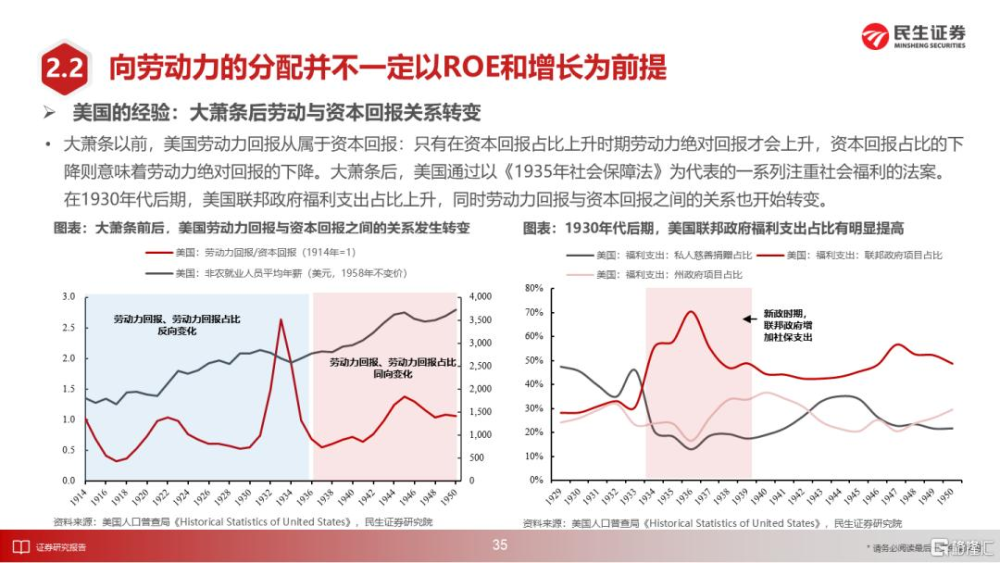

至於中國的收入端改革和促進消費政策則需要從資本和勞動力的關系中去理解:過往經驗普遍認爲提升勞動力回報必須先讓資本提升收益,但反之也同樣可能成立,例如美國在1930年代資產負債表收縮和產能嚴重過剩之後的社會福利政策,最終推動了蛋糕切分更偏向勞動力,並在較長時間內實現了資本和勞動力回報的同向增長,並爲國家的最終崛起鋪平了道路。

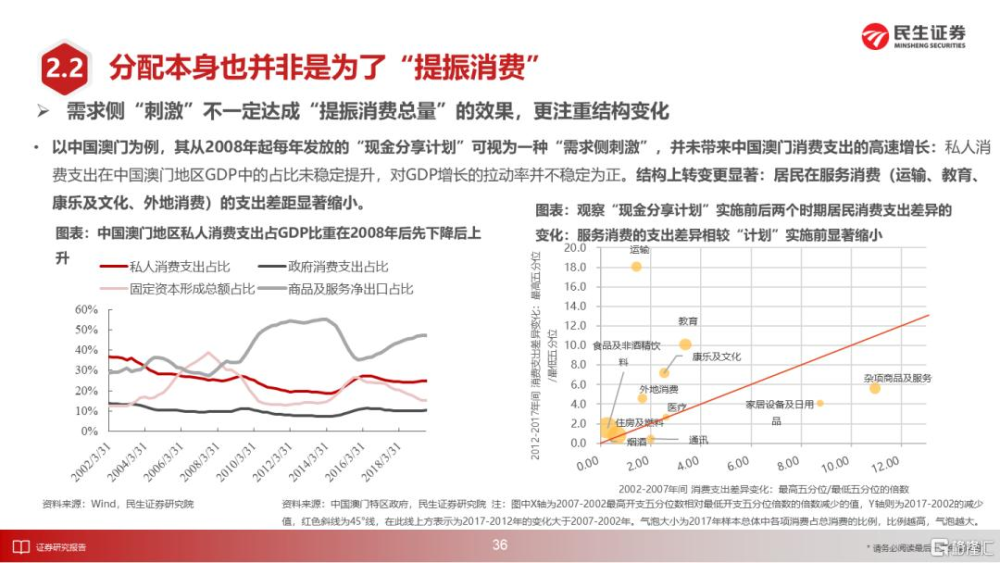

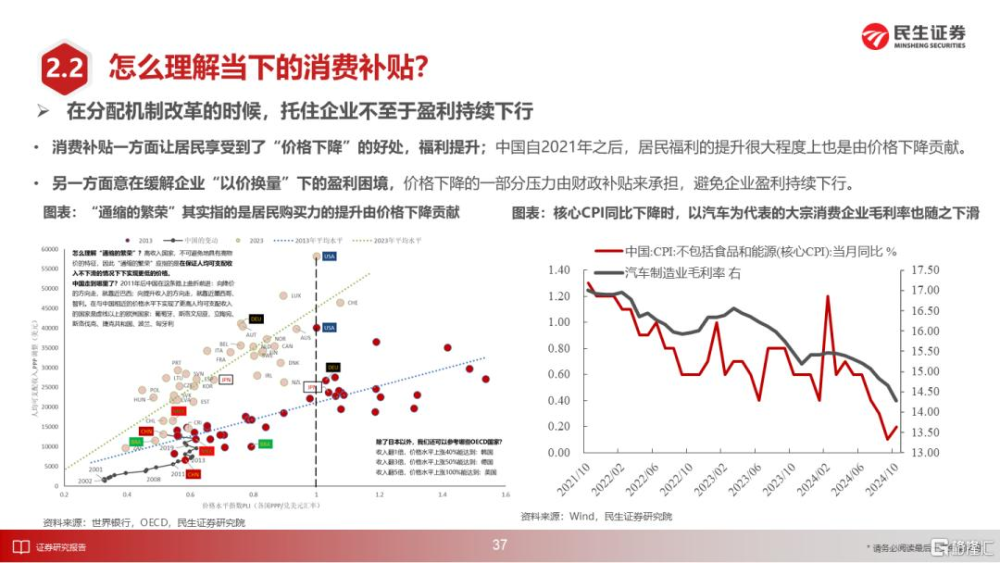

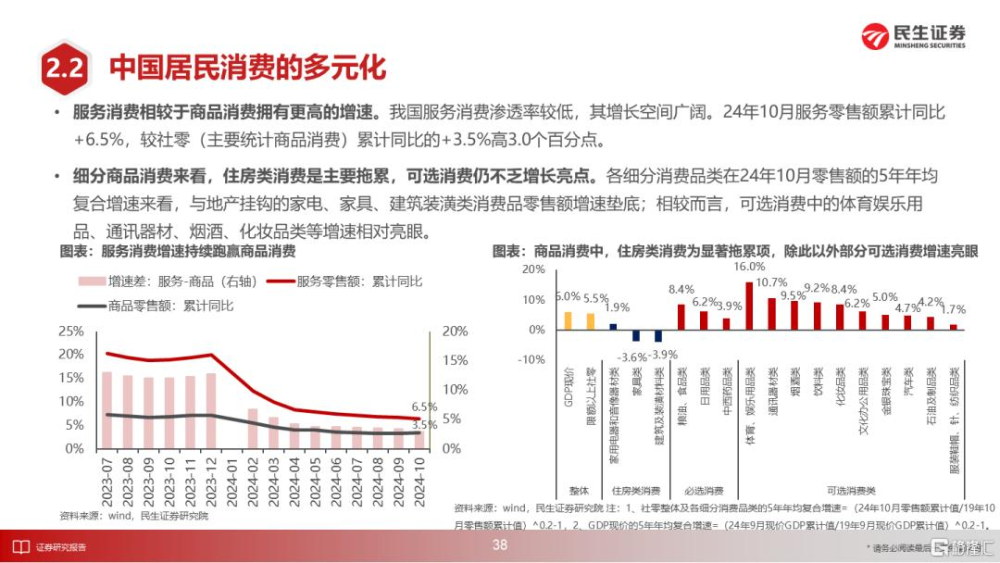

短期內,面對物價下降的壓力,政府增加消費補貼和福利支出是必要的,但歷史研究告訴我們這對“消費平權”的推動比促進消費的總量增長更有作用。

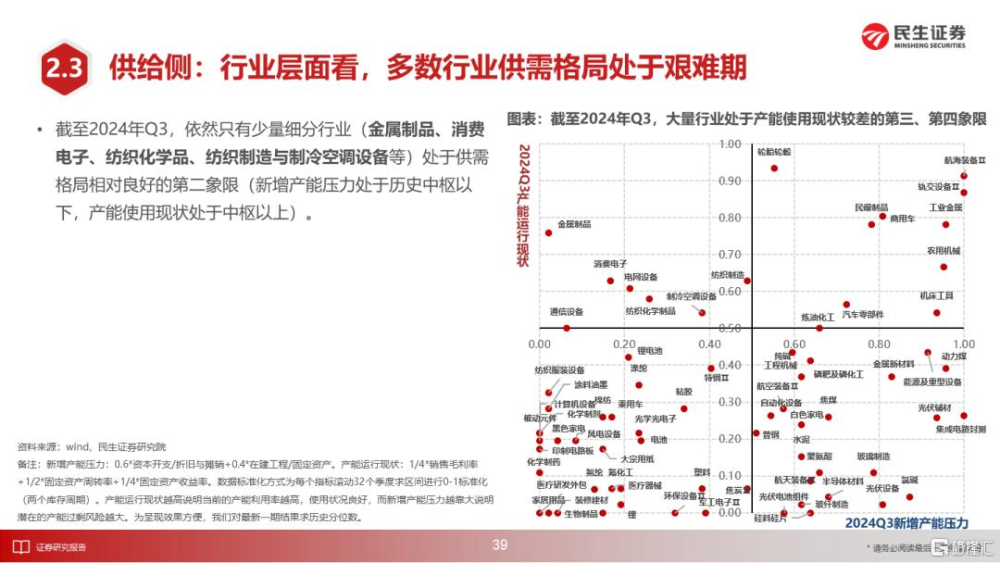

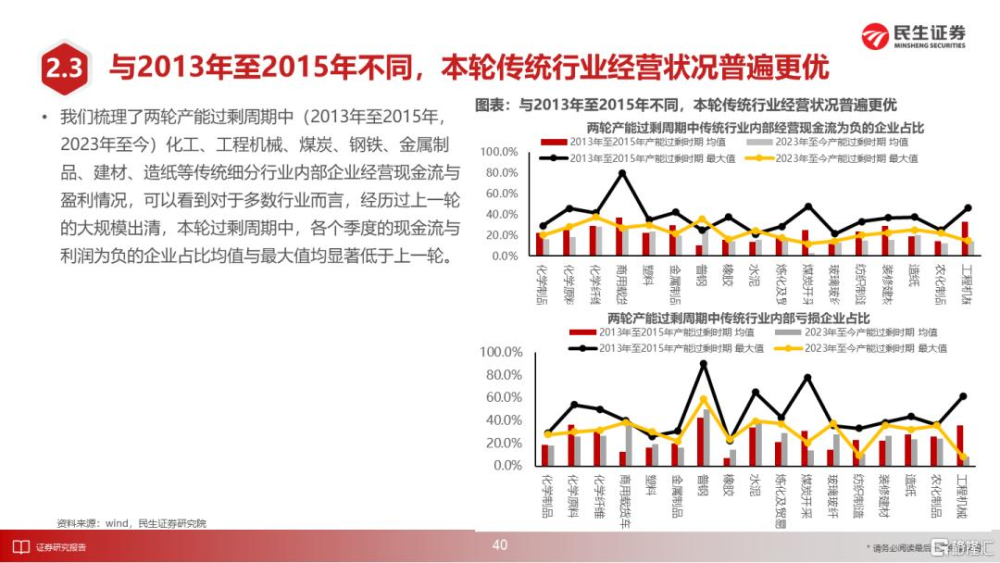

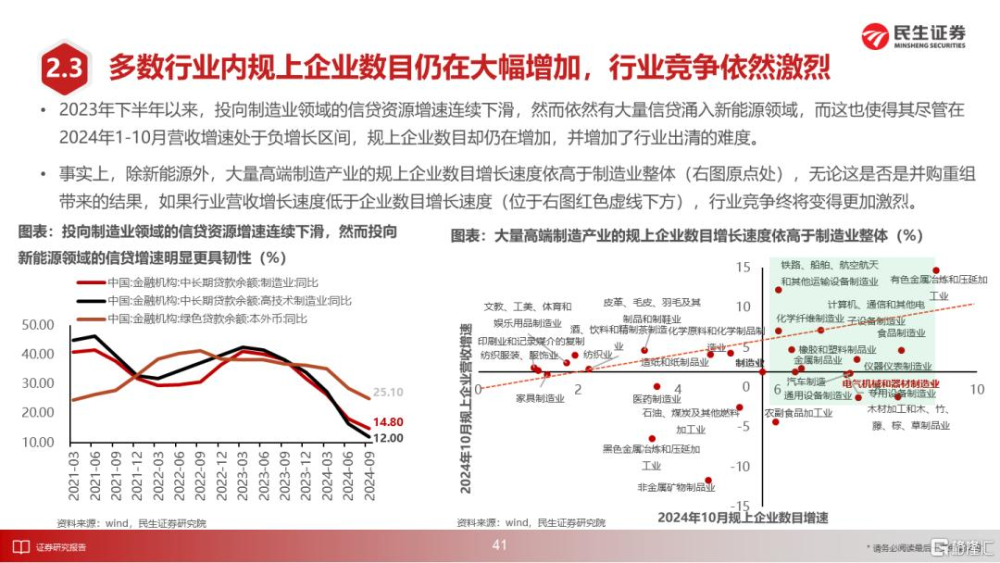

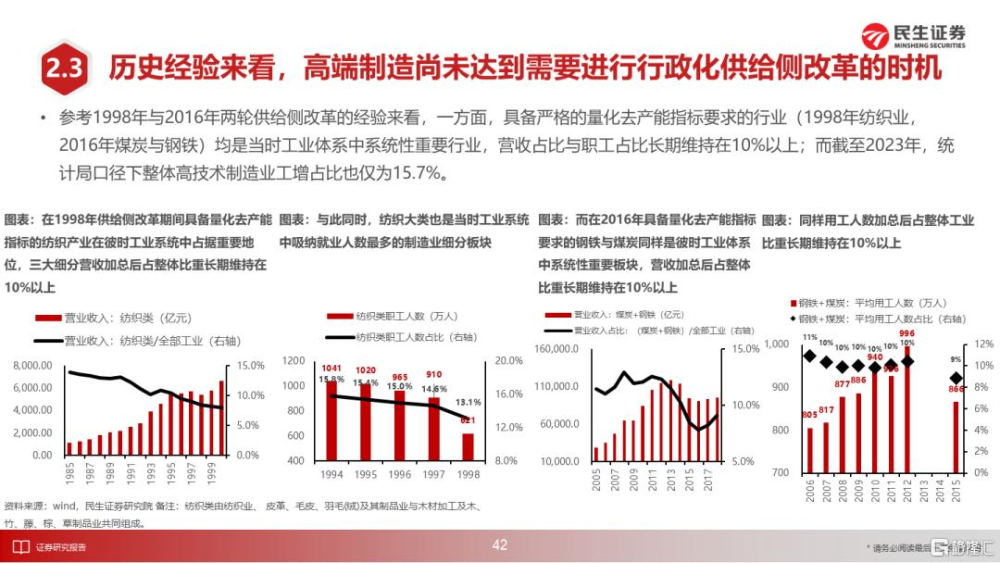

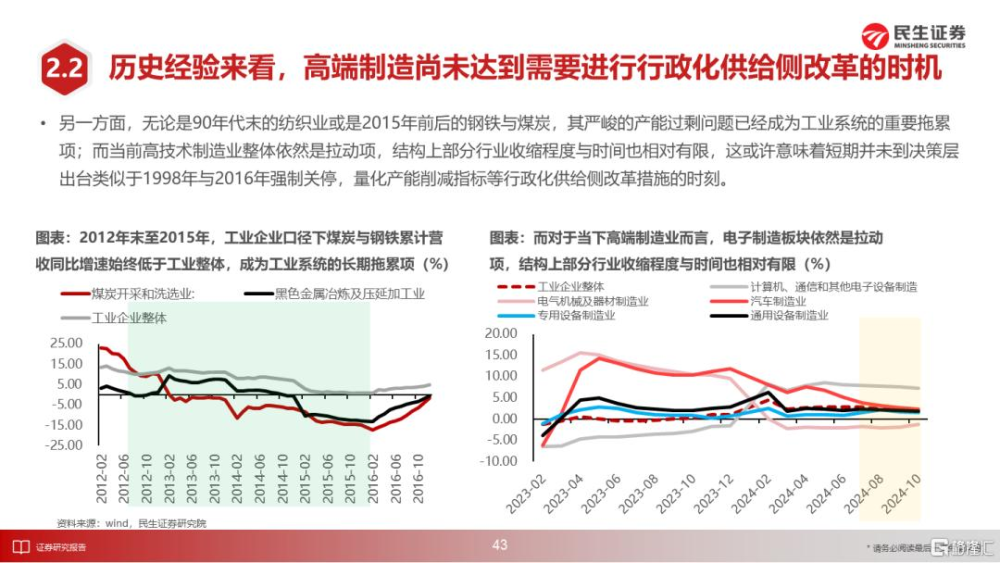

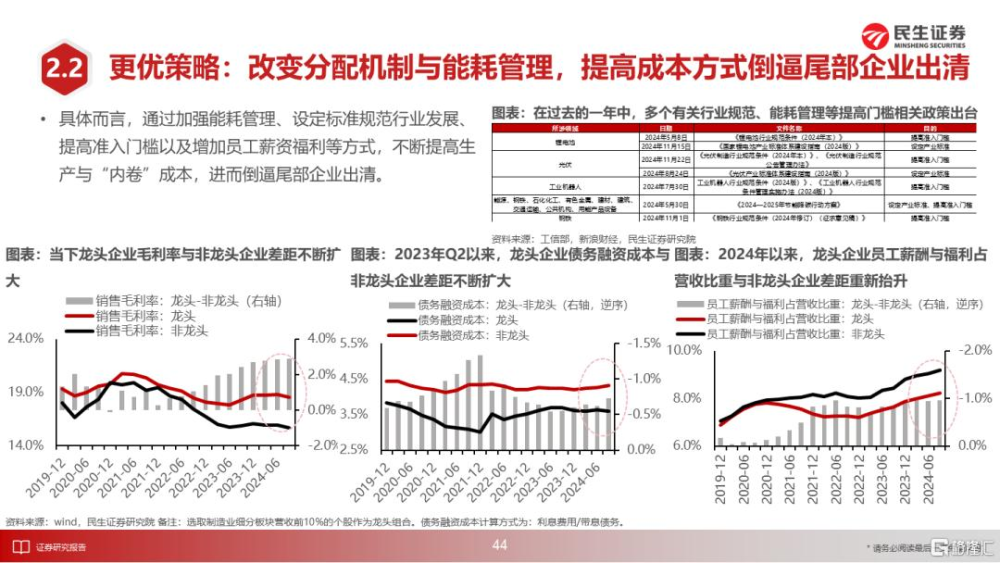

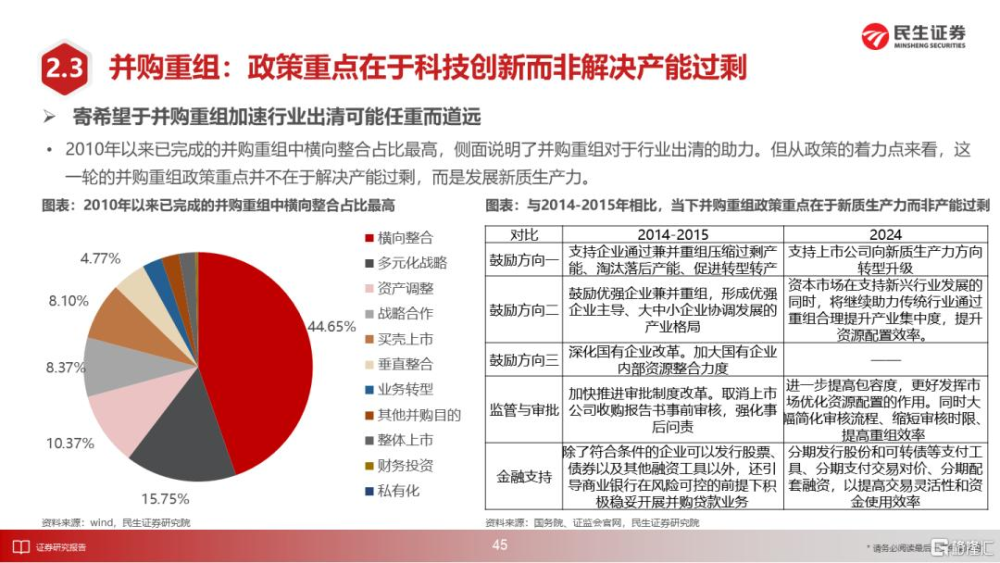

而對於市場期待的行政供給側改革加速高端制造的出清,我們認爲這不符合歷史規律,過往中國真正實現行政供給側改革的條件是:行業佔比大且已經陷入廣泛的虧損並造成對經濟的拖累,當下中國制造業仍是經濟和就業的拉動項,而傳統行業的盈利和現金流情況仍然健康,出清之路是漫長的。較爲充沛的產能意味着需求本身難以帶來再通脹。

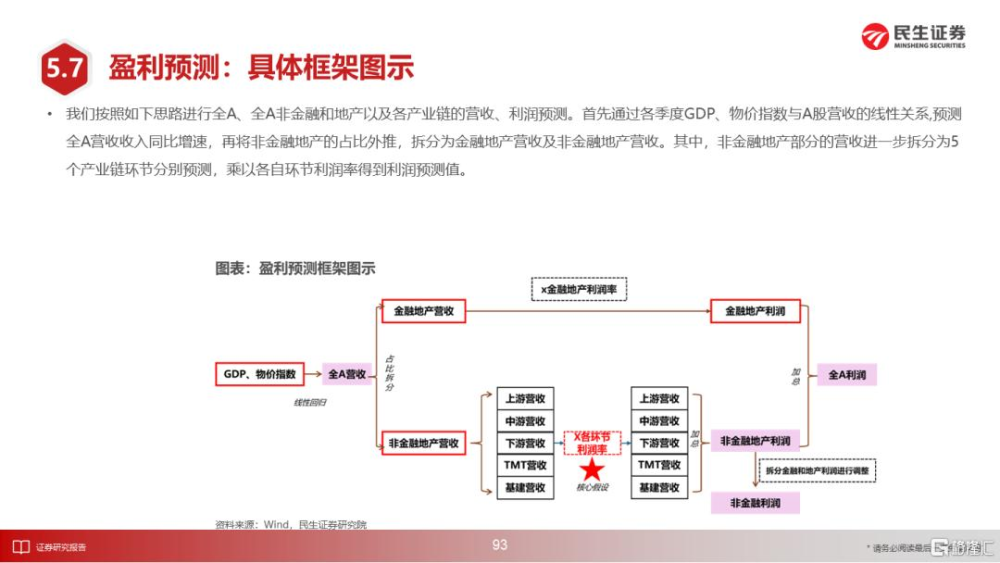

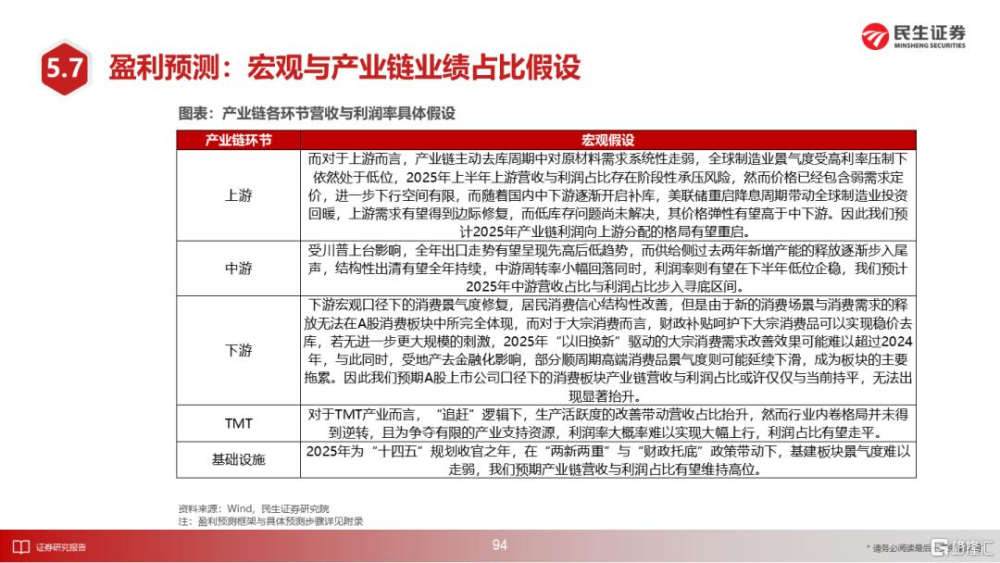

由此看來,中國上市公司盈利的系統性恢復還需要時間,我們預測明年非金融上市公司淨利潤增速爲-1.46%。

3 實物資產何時回歸

到底是“日本化”還是人定勝天?中國的結構轉型在艱難但不可後退地進行,但是市場主流投資者仍然陷入了簡單的二元爭論之中。中國作爲比當年日本有更強政治、軍事自主權和战略縱深的大國,面對着西方更多的政治不信任。“日本化”本身就是拉低了未來發展天花板和盲目提高下限的猜想。

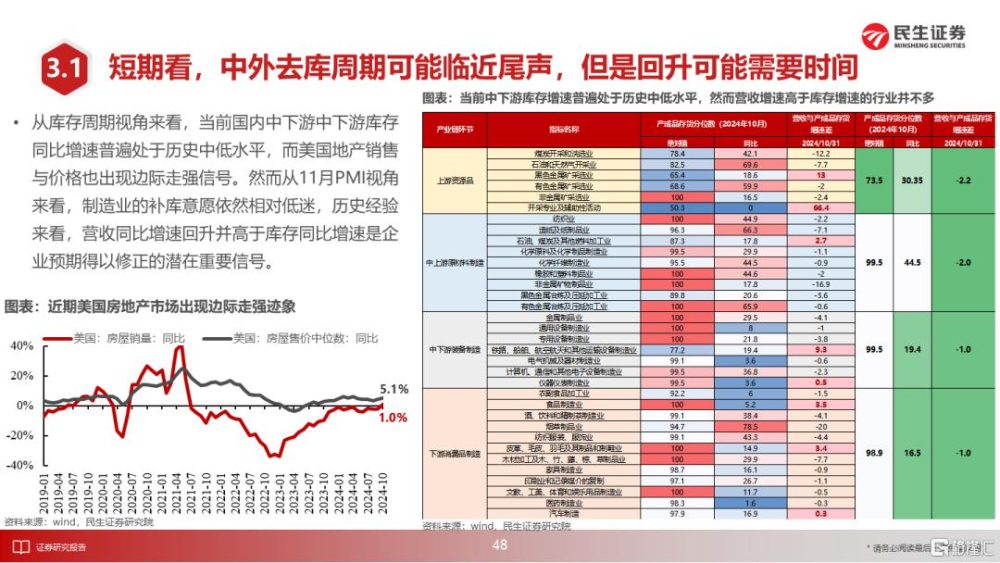

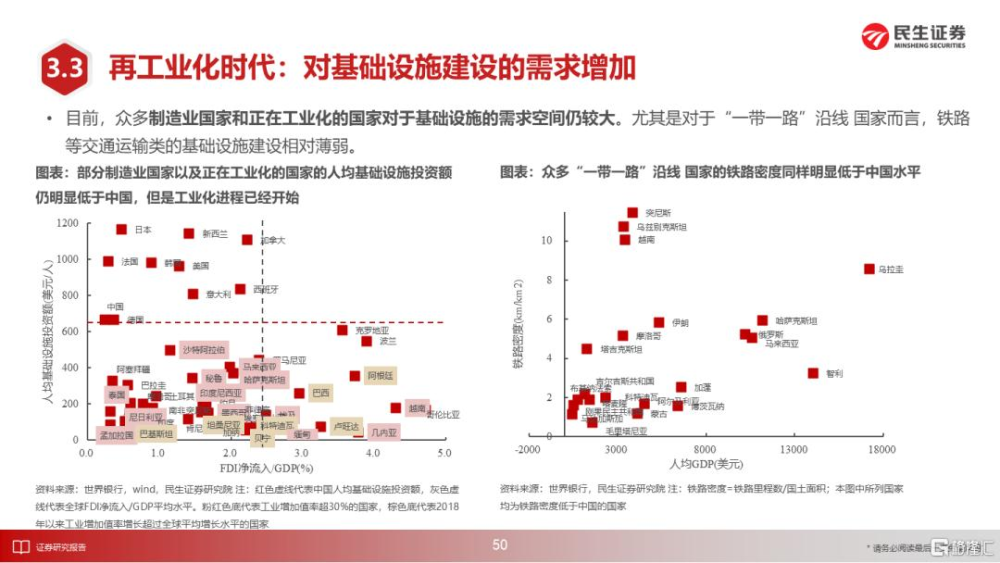

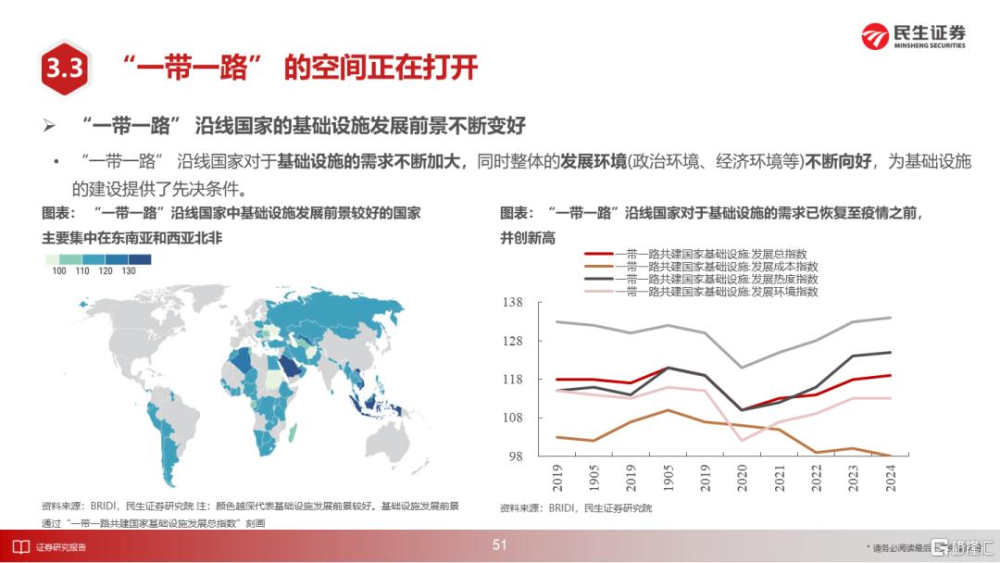

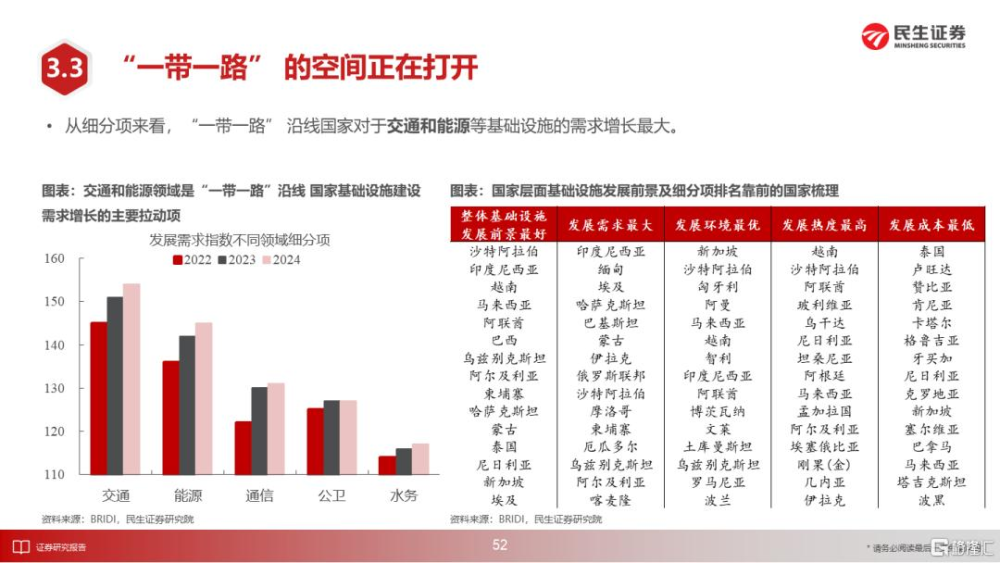

我們認爲,中國作爲制造業大國真正的突圍機會,仍然是對內調整結構,對外尋求增長:“一帶一路”的悄然潛行,正是這個機會的典型代表。實物資產是否能夠回歸,恰好與中國能否引領全球新一輪人均能源消費向上的趨勢相關。短期看,實物消耗還會受到經濟周期的壓制,但我們預計它會在2025年下半年隨着中美去庫的完成和中國在“一帶一路”中實現新的突圍而回歸,新的宏大敘事圖景會展开,在這之前只需耐心等候。

4 市場定價再思考

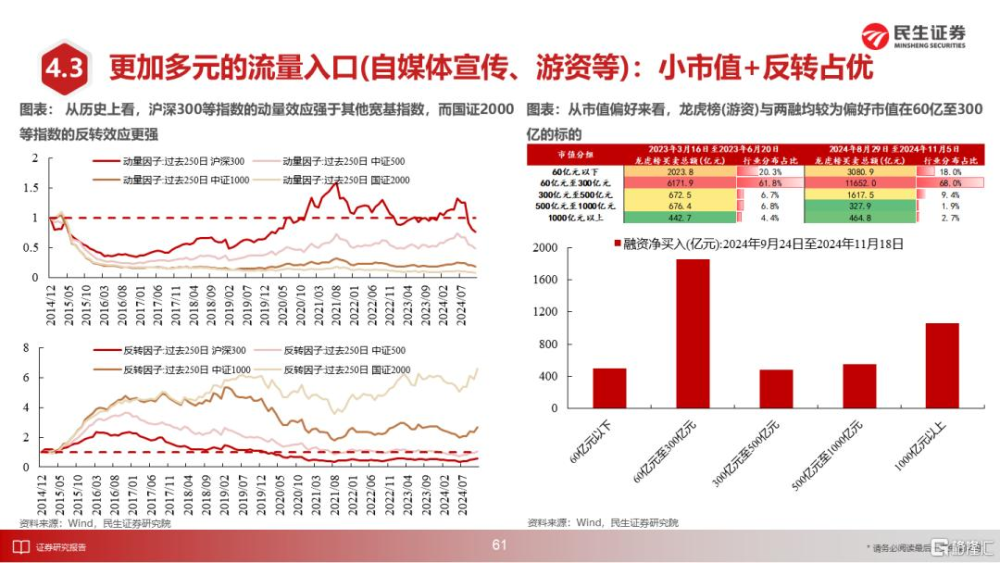

A股自由流通市值佔居民持有通貨和存款的比重當下處在歷史低位,2019年以來主動偏股基金主導這一流量入口的時代已經遠去,加之資產端缺乏優質資產,導致了階段性遊資+個人投資者風格的盛行。缺乏產業基礎下,主題投資的熱鬧程度正在接近歷史新高,但是不穩定性也在孕育。

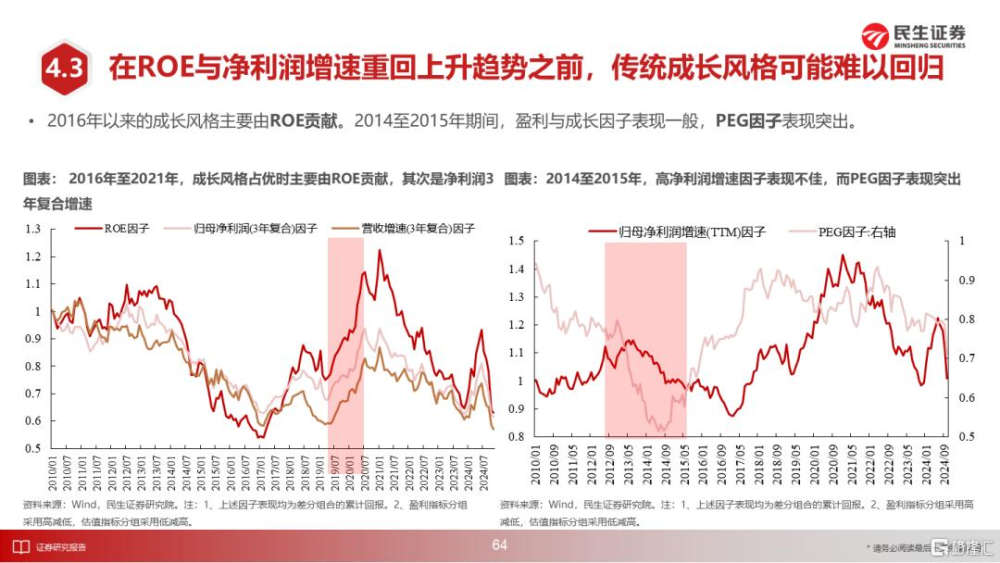

值得一提的是,被動基金的發行現在越來越傾向於將權重往科技行業傾斜,但歷史經驗表明,這一動作完成後,反而是新納入的權重股長期跑輸的开始。這兩重因素或許指示在未來某一時刻,10月以來的偏科技成長的風格面臨交易層面的回歸。低估值策略會在明年重新佔據主導。

5 重點行業與板塊的討論

對於資源股而言,其商品價格彈性上半年較難出現,甚至會面對階段性壓力,但是其股票產能價值的重估遠未結束:過往除了少數龍頭外,主要板塊的漲幅幾乎只有盈利貢獻,並無明顯估值擴張,而龍頭盈利穩定性已經得到證實;供給約束仍然在,短期需求的回落只是階段性的壓力。

同樣的,隨着制造業活動階段性回落,穩定紅利資產部分也將遭遇考驗,但是鐵路在其中由於結構變化,更具有確定性。制造業而言,當大力發展制造業時候,我們並不認爲制造業是好的投資機會。但是當經濟結構开始注重消費時,制造業的盈利中樞恢復开始有了希望。我們希望從政策已經停止鼓勵、龍頭公司更具成本優勢的傳統制造和部分新興制造業中去尋找機會。

對於消費而言,盡管消費鼓勵措施仍會持續,我們預計會有兩大特點:第一,消費結構的變化讓宏觀數據的改善很難體現到上市消費公司的業績中;第二,“消費平權”下服務消費相對更好,但是存在估值約束。對於大型央國企而言,市值管理+並購重組+出海的三重奏正在交替進行,其中銀行板塊有最低估值,其息差下行趨勢未來將在政策呵護下逐步緩解,而去金融化下,增量業務帶來了更多分散風險的能力。

我們無意否定新興科技投資,但是請始終記住中國作爲趕超國,科技企業的社會意義大於股東意義,因此請始終關注下一個接棒者是否存在。

6 A股市場投資:待荊棘枯萎

如果本輪跨年行情展开,那么對於明年1季度的指數我們則會非常謹慎,中國資產的修復之路確定但漫長,大國的崛起並不需要通過1-2個季度的股票市場上漲來證明。推薦:制造業頭部企業的出清(機械設備(工程機械,儀器儀表、激光設備等),基礎化工(氟化工、民爆用品、輪胎等),普鋼,鋰電池),服務消費機會仍可積極布局(航空、OTA平台、快遞);資源類紅利資產(煤炭,鋁、油、銅、黃金)在上半年中部分公司有修復動能,下半年機會更加精彩;國有企業的重估同樣精彩紛呈(銀行、交運(鐵路、港口)、建築、鋼鐵)。

風險提示:全球地緣衝突演變;全球貿易條件緊縮;海外經濟超預期衰退;海外貨幣政策超預期緊縮;國內房地產市場企穩幅度不及預期;測算誤差。

注:本文來自民生證券發布的證券研究報告《悠長的盼望——2025年度A股策略展望》,分析師:牟一凌 SAC編號S0100521120002 | 王況煒 SAC編號S0100522040002 | 方智勇 SAC編號S0100522040003 | 梅鍇 SAC編號S0100522070001 | 吳曉明 SAC編號S0100523080002 | 紀博文 SAC編號S0100524080003 | 沈心怡 SAC編號S0100524020002 | 季宏坤 SAC編號S0100124070013

標題:A股2025年展望:悠長的盼望

地址:https://www.iknowplus.com/post/174665.html