美股還有多少空間?

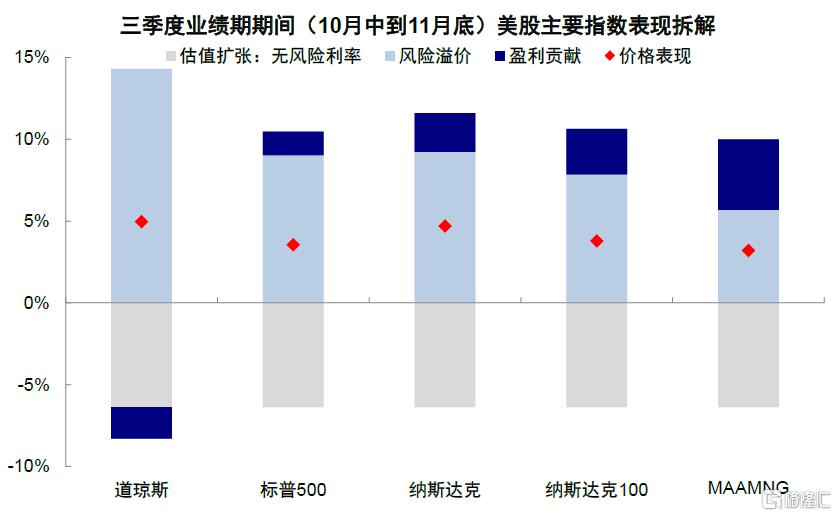

在美國大選落下帷幕、特朗普交易持續升溫、美股屢創新高的背景下,美股三季度業績也披露完畢。單從業績角度看,盡管科技行業依然強勁,但美股整體的增長卻受周期行業拖累而下滑,市場的盈利一致預期也在下調。不過,這並未影響到市場表現,美股市場不僅屢創新高,連行業的強弱關系都與上述業績情況“背道而馳”,周期風格的道瓊斯甚至一度領先成長風格的納斯達克。究其原因,我們認爲主要還是大選後升溫的特朗普交易所致。在同期美債利率大幅走高的背景下,道瓊斯的上漲更多來自風險溢價下行驅動的估值擴張,體現了對特朗普政策預期的提前計入,而納斯達克則更多是來自科技行業盈利的支撐。

圖表:風險溢價走低驅動的估值擴張是道瓊斯主要動力,反觀納斯達克的盈利貢獻則更高

資料來源:FactSet,中金公司研究部

圖表:標普500盈利調整情緒三季度整體回落

資料來源:FactSet,中金公司研究部

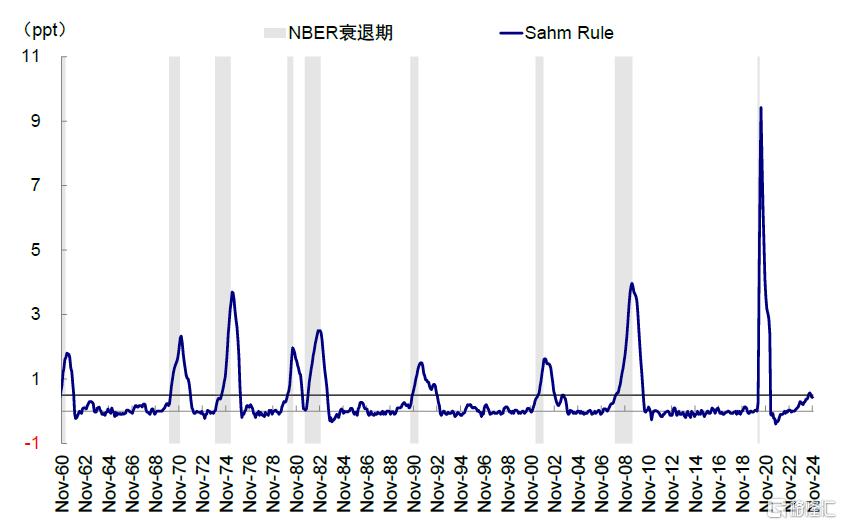

三季度正是美國“衰退交易”最盛之時,當時“薩姆規則”觸發的衰退擔憂顯然有些過度(我們在《衰退的判斷依據與歷史經驗》中便提示,美國經濟並不面臨深度衰退壓力,更多是可控的放緩),但整體經濟走弱也是事實,因此企業盈利尤其是與經濟強相關的順周期板塊盈利放緩也就不奇怪了,當然這也才促成了後來9月美聯儲非常規的50bp降息(《美聯儲“非常規”降息开局》)。

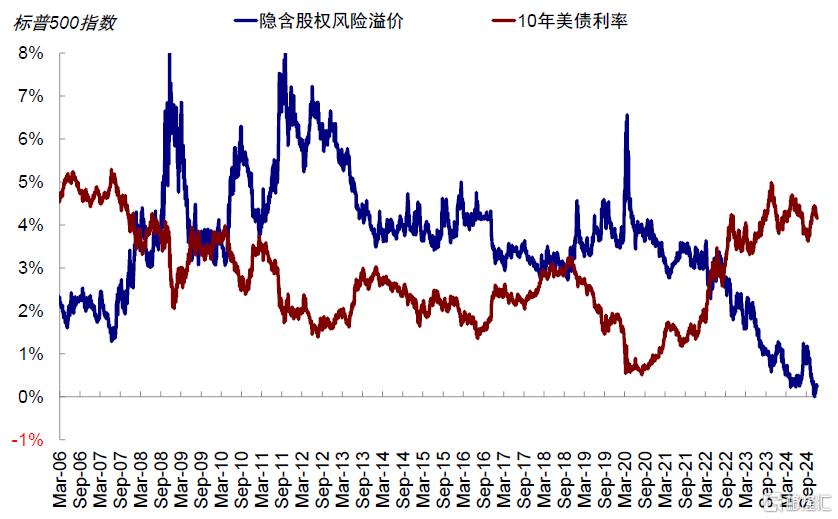

隨着9月降息开啓,尤其是特朗普當選後的預期催化,美股屢創新高,一方面縱然是降息後金融條件寬松可以促使利率敏感的地產和投資環節率先修復,另一方面也是提前計入更多特朗普當選後有利增長的預期。走到目前位置,美股估值(1990年以來94%歷史分位數)和情緒(風險溢價處於1990年以來28%歷史分位數,越低越亢奮)處於高位也是現實。情緒可以亢奮一時,盈利才更長久,因此判斷美股後續空間的關鍵仍在盈利,而盈利的關鍵一是看科技行業能否延續,二是順周期能否重啓。

圖表:美股估值和情緒處於高位也都是現實

資料來源:Bloomberg,中金公司研究部

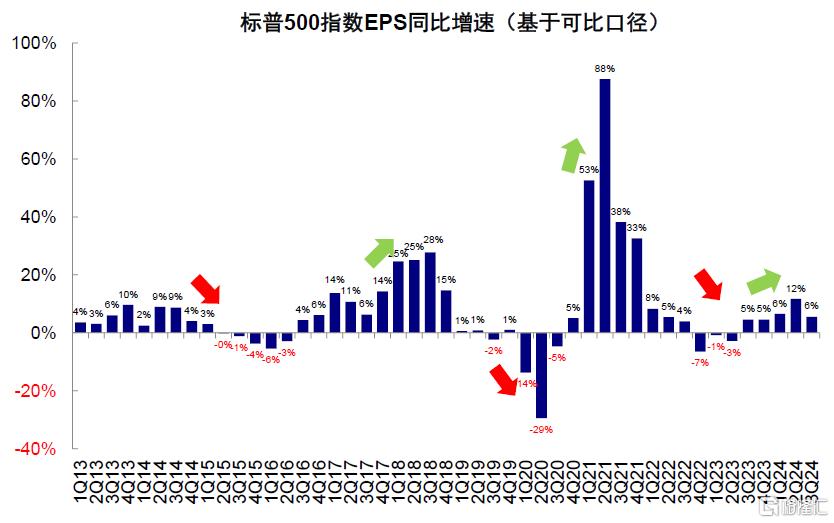

三季度美股盈利:整體放緩反映經濟下行;周期是主要拖累,科技仍有韌性,但結構上從硬件切換到軟件

標普500盈利增速整體放緩,納斯達克得益於“軟件”而加速。可比口徑下,標普500三季度EPS同比增長5.5%,較二季度11.7%回落明顯。相反,成長風格的納斯達克指數EPS則由二季度的13%升至19%。

圖表:可比口徑下,三季度標普500指數EPS同比增速5.5%(vs. 二季度的11.7%)

資料來源:FactSet,中金公司研究部

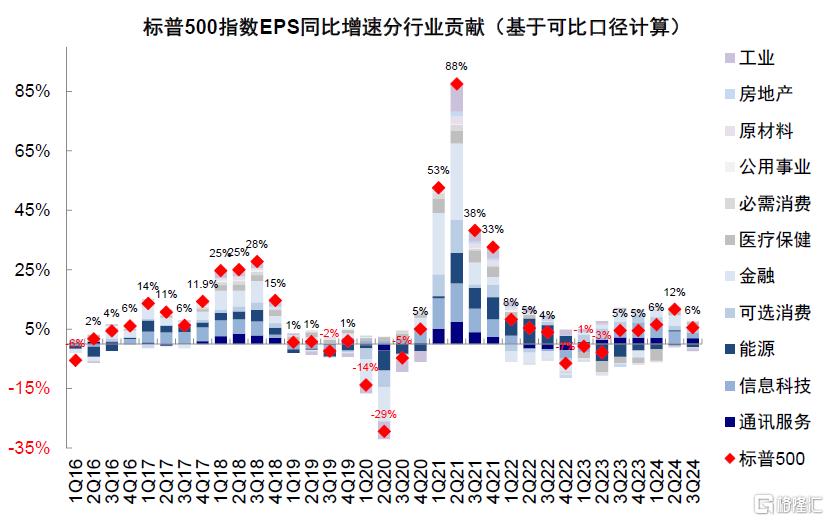

圖表:拆解表現,通訊服務、信息科技和可選消費分別貢獻2、1.8和1.4ppt

資料來源:FactSet,中金公司研究部

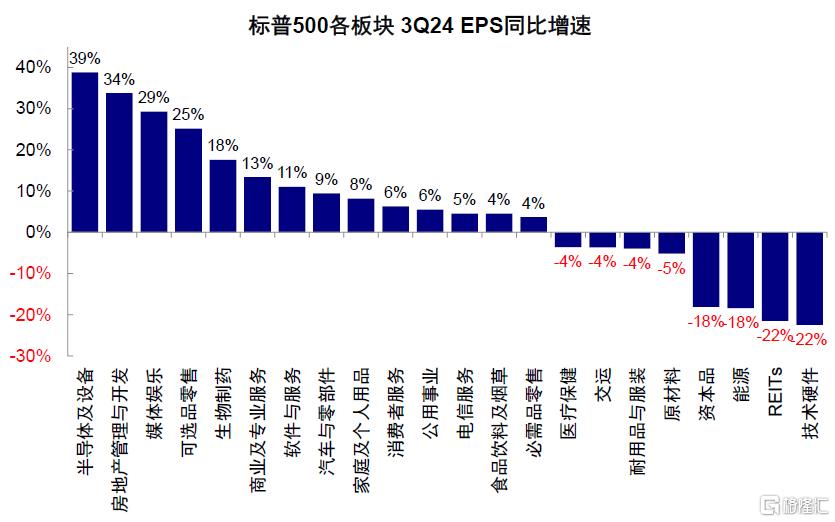

圖表:三季度半導體及設備、房地產管理等EPS增速領先,技術硬件、REITs等增速落後

資料來源:FactSet,中金公司研究部

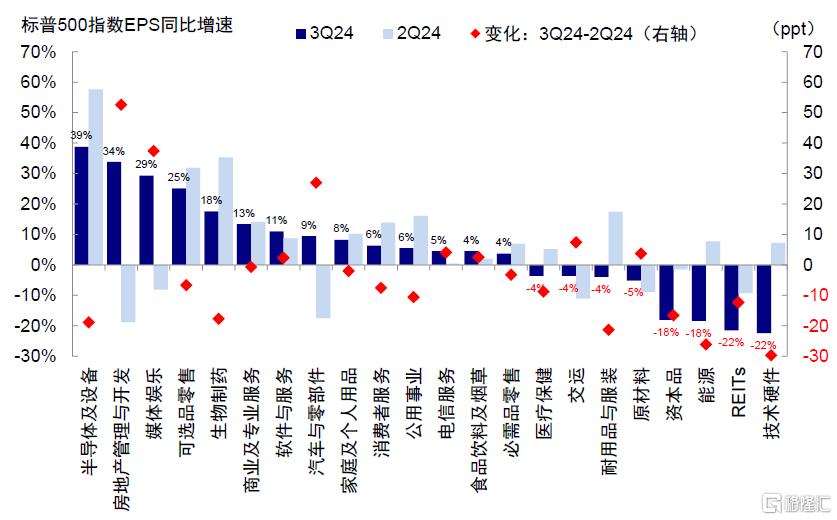

圖表:較二季度,三季度房地產管理與开發、媒體娛樂等EPS增速擡升明顯,技術硬件、能源增速放緩較多

資料來源:FactSet,中金公司研究部

► 周期板塊同比增速和盈利貢獻均回落,能源(-18.4% vs. 二季度7.7%)、金融(6.7% vs. 二季度18%)、公用事業(5.5% vs. 二季度16%)、工業(-11% vs. 二季度-3%)等增速均放緩,原材料同比小幅改善但也仍未轉正(-5% vs. 二季度-9%)。盈利增長貢獻上,能源、工業、原材料等周期板塊合計拖累盈利近40%,金融板塊貢獻也有所回落,由31%降至24%。

► 科技行業的增速和貢獻仍有韌性,但“軟件”好於“硬件”。其中,媒體娛樂同比增速大幅轉正(三季度29.3% vs. 二季度-8.1%),軟件與服務繼續擡升(三季度11% vs. 二季度8.7%),但半導體及設備、技術硬件增速則繼續回落,分別由二季度的57.7%和7.2%降至38.8%和-22.5%。盈利增長貢獻上,通訊服務和信息技術兩大板塊合計貢獻了整體盈利的68%,但通訊服務盈利貢獻由二季度的-4%轉正爲36%,信息技術貢獻由二季度的36%小幅降至32%。

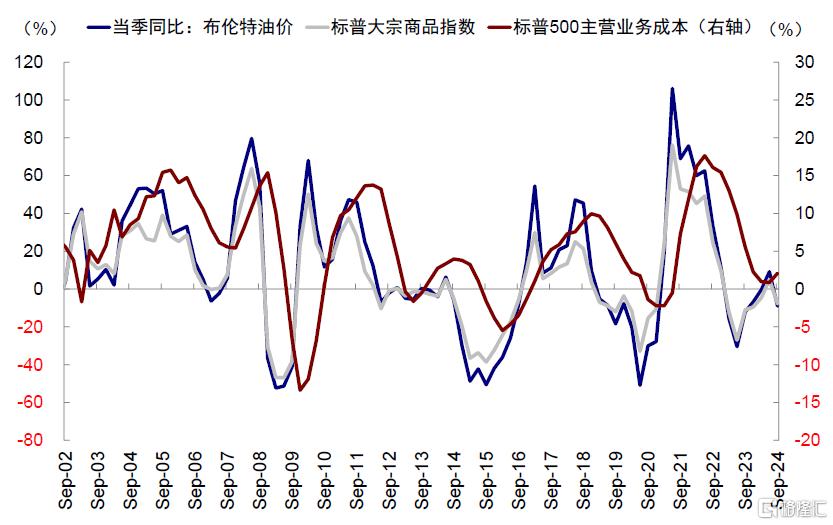

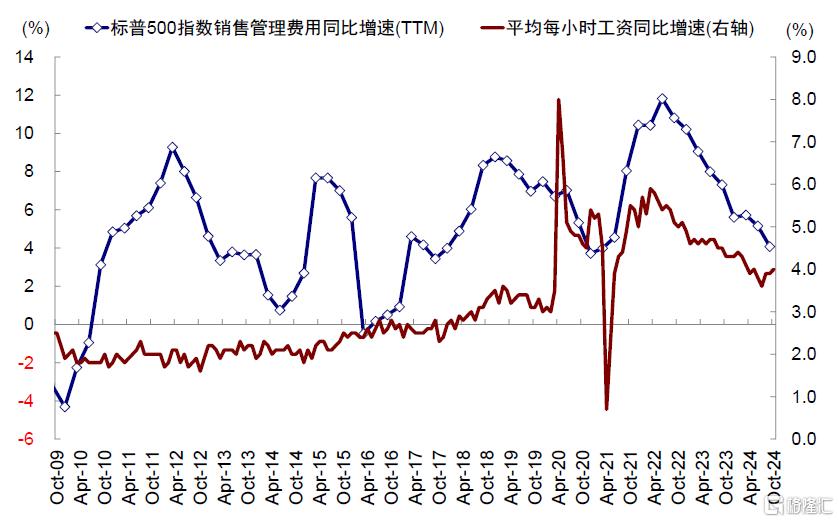

從盈利的貢獻看,收入大幅持平,成本小幅走高。三季度標普500收入同比增速由二季度的6.4%小幅降至6.3%,半導體及設備、房地產管理等行業的收入增速領先,能源和食品飲料等收入同比增速仍未轉正。對比之下,成本有所擡升:1)主營業務成本受油價影響走高,原油價格的傳導存在1-2個月的滯後,二季度油價同比的上漲導致主營業務成本同比增速三季度由0.87%升至2.1%;2)所得稅費用增加,有效稅率由二季度的12.4%升至12.9%。3)付息成本和銷售管理費用的回落部分抵消成本端壓力,受益於利率下行,利息支出同比增速由二季度的19%回落至14%;銷售管理費用同比增速由二季度的5%繼續回落至4%。整體看,三季度淨利潤率基本持平(12.4% vs. 二季度12.5%),槓杆水平下降,資產周轉率提升,標普500整體ROE持平於20.8%。

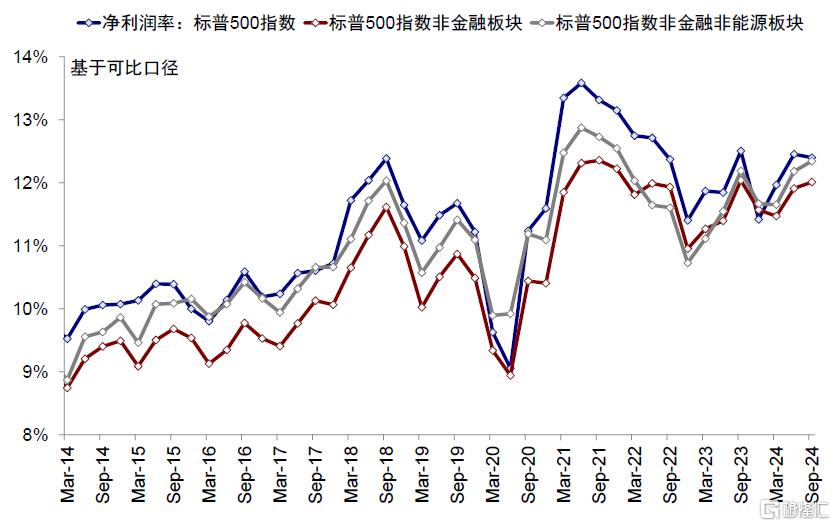

圖表:可比口徑下,三季度標普500指數小幅回落至12.4%,非金融和非金融非能源淨利潤率均提升

資料來源:FactSet,中金公司研究部

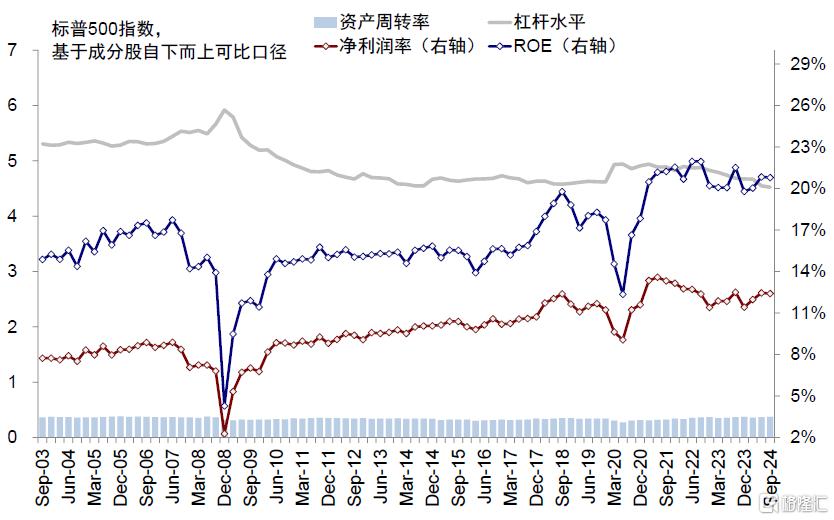

圖表:可比口徑下,三季度標普500 ROE持平;淨利潤率和槓杆率下降,資產周轉率擡升

資料來源:FactSet,中金公司研究部

圖表:二季度標普500有效稅率較上季度有所擡升(三季度 11.5% vs. 二季度10.9%)

資料來源:FactSet,中金公司研究部

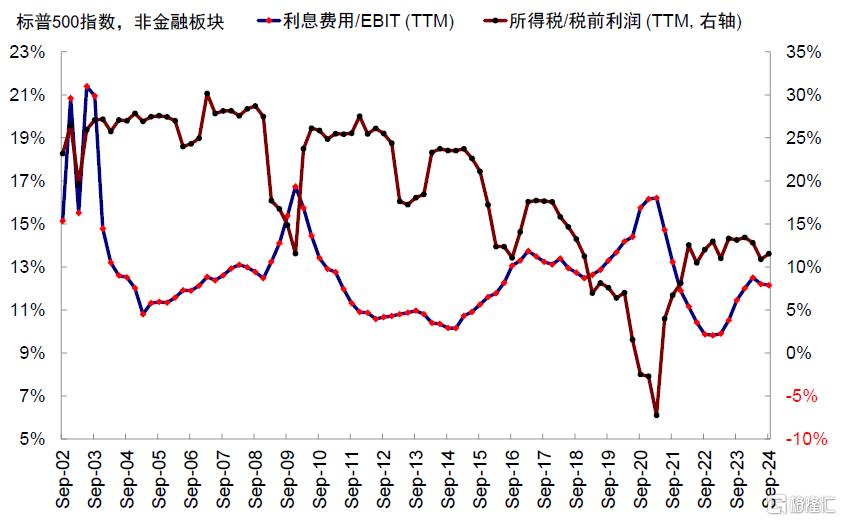

圖表:三季度標普500利息費用/EBIT(TTM)基本持平,所得稅/稅前利潤有所擡升

資料來源:FactSet,中金公司研究部

圖表:三季度大宗商品價格季度同比回落,但標普500主營業務成本擡升

資料來源:FactSet,中金公司研究部

圖表:工資增速小幅回升,但三季度標普500銷售管理費用持續走低

資料來源:FactSet,中金公司研究部

如何看待盈利的放緩?經濟大環境的正常反應,科技行業放緩則更多是結構上的切換

美股盈利尤其是與經濟強相關的周期板塊回落,反映了三季度整體經濟趨緩的大環境,但目前市場已經开始“往前看”。三季度美股盈利的走弱並不奇怪,反映了當時美國經濟放緩的大環境,制造業PMI持續處於收縮區間,美國就業數據也不斷走弱,都是這一趨勢的“縮影”。再加上颶風等極端天氣的擾動,以及失業率擡升觸發“薩姆規則”導致的衰退擔憂,都有可能影響了消費者的信心甚至企業的生產活動。

圖表:三季度失業率走高,“觸發”薩姆規則

資料來源:Haver,中金公司研究部

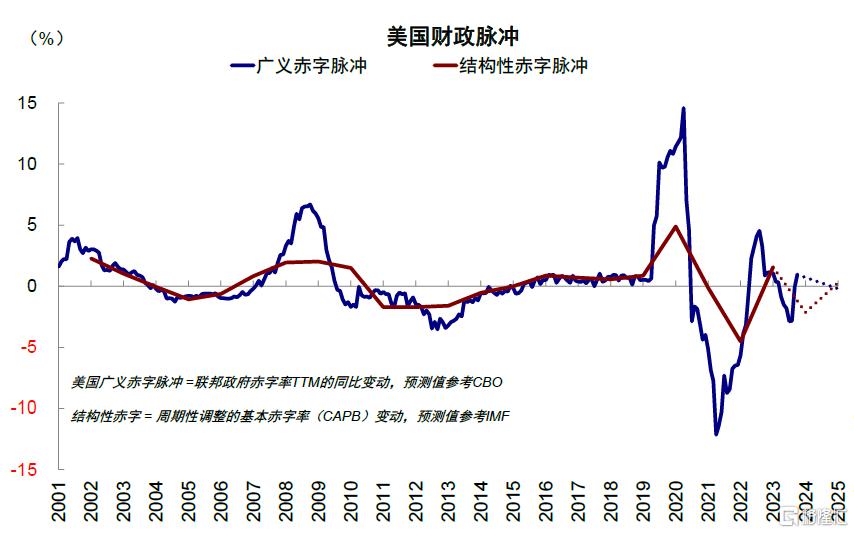

但市場顯然已經开始“往前看”,一方面降息的开啓有助於一部分對利率敏感的經濟環節的修復(如地產和企業投資),正是因爲三季度經濟和就業市場的走弱,才促使美聯儲在9月以50bp开啓非常規降息。另一方面,特朗普大選中獲勝,也重新燃起了市場對於其當選後一系列擴張性政策的期待(整體減稅、金融去監管、加大油氣供給等)。我們在(《全球市場2025年展望:信用周期重啓之路》)中測算,美國私人信用在降息之後的自然擴張加上政府信用的拖累的收窄,將促使美國經濟在2025年中左右見底回升,而順周期板塊有望成爲修復的“先行者”。

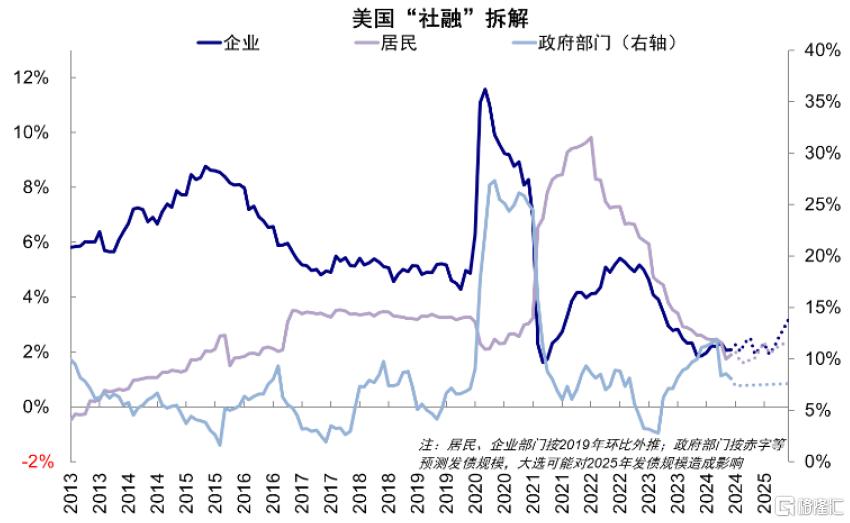

圖表:我們構建的美國社融指標中,企業和居民融資同比增速分別在2024年1月和7月先後觸底回升

資料來源:Haver,中金公司研究部

圖表:私人部門“社融”脈衝到GDP需要半年左右

資料來源:Haver,中金公司研究部

圖表:財政在2025年或維持溫和的增長

資料來源:Haver,IMF,中金公司研究部

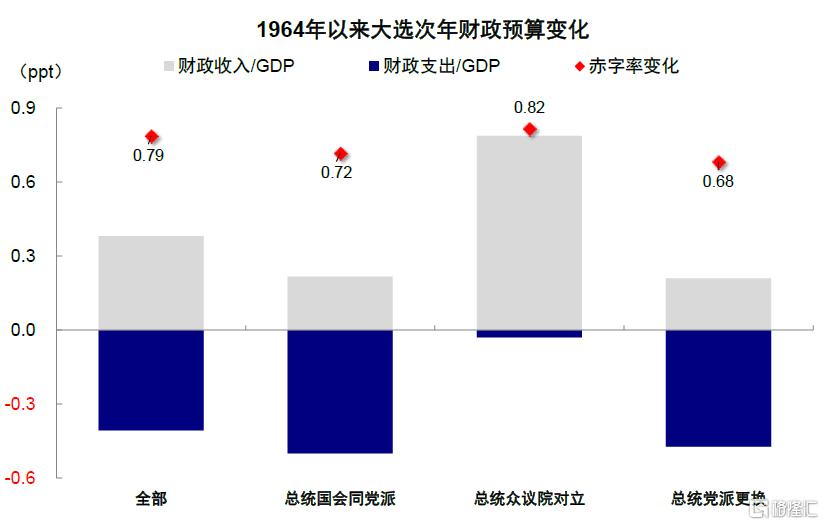

圖表:歷史上絕大多數情況下,大選後的第一年財政都在緊縮

資料來源:Haver,中金公司研究部

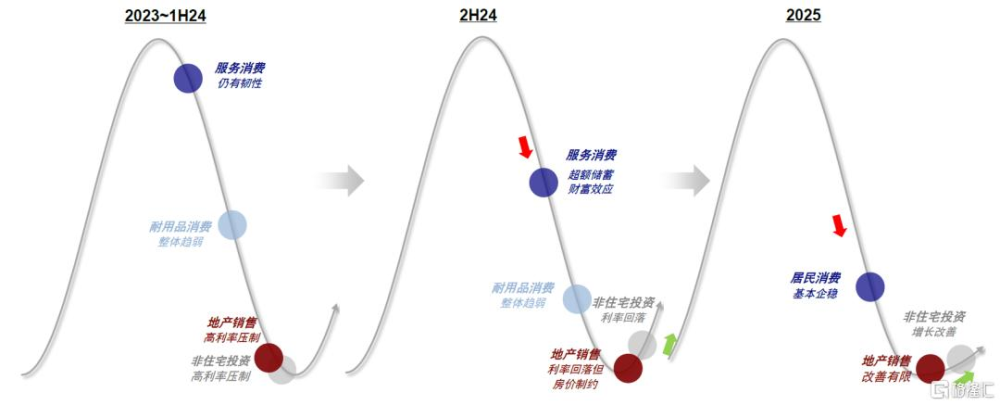

圖表:美國經濟各環節“滾動”錯位;往前看,“新”“舊”切換,利率敏感的順周期先修復

資料來源:中金公司研究部

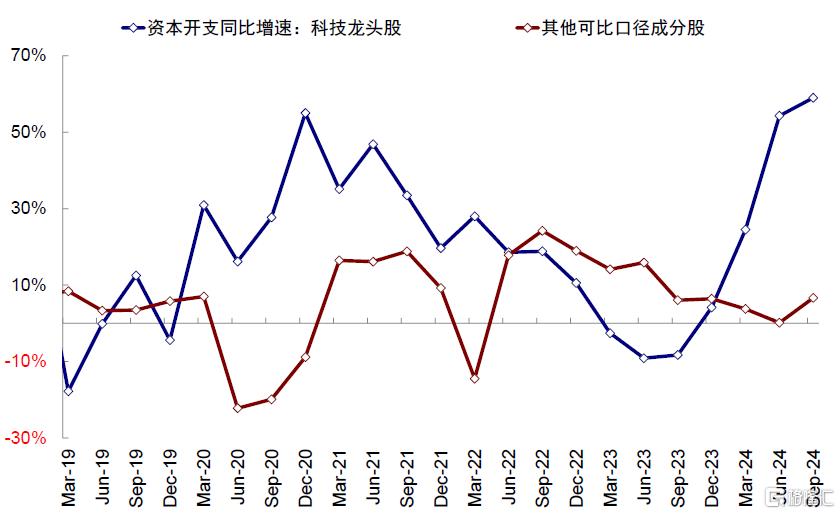

至於科技行業三季度增速的放緩,也並非整體趨勢被“證僞”,更多是結構上的變化,體現爲“硬件”從高基數回落,而“軟件”板塊則填補了這一“缺口”。此前表現亮眼的半導體及設備板塊增速雖然放緩,但仍然維持了雙位數的增長,一定程度上也是因此前過高的基數所致,同時技術硬件板塊受主要權重股蘋果拖累。對比之下,媒體娛樂和軟件服務盈利增速仍在擡升。此外,科技企業充裕的現金流也繼續支撐企業的回購和資本开支活動,7只龍頭科技股的資本开支三季度仍維持高增速,且由二季度的52%升至59%,貢獻了標普500非金融整體資本开支的24%。

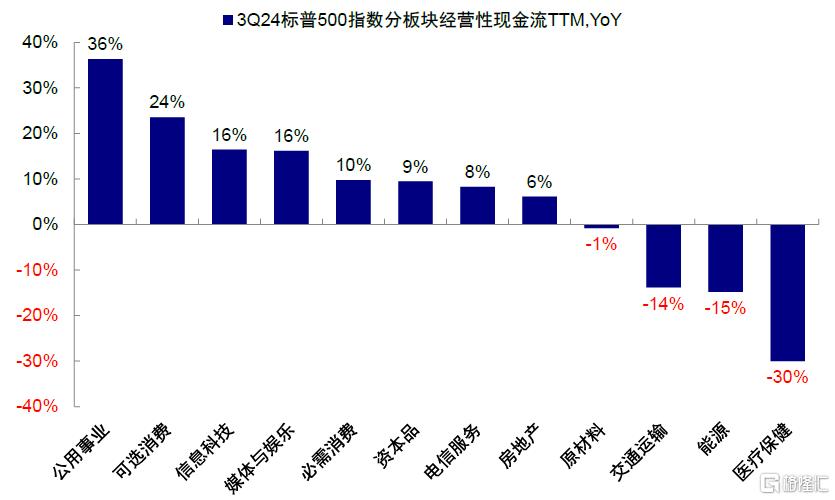

圖表:公用事業、可選消費、信息科技等經營性現金流增速領先,但醫療保健和能源落後

資料來源:FactSet,中金公司研究部

圖表:科技龍頭股繼續擴大資本开支規模,同比增速達59%

資料來源:FactSet,中金公司研究部

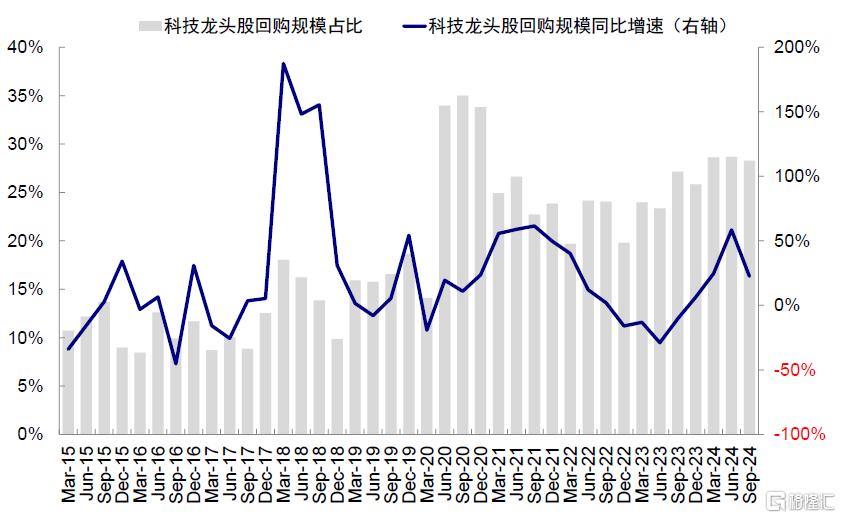

圖表:三季度科技龍頭股回購規模小幅回落至606億美元,同比增速放緩至23%

資料來源:FactSet,中金公司研究部

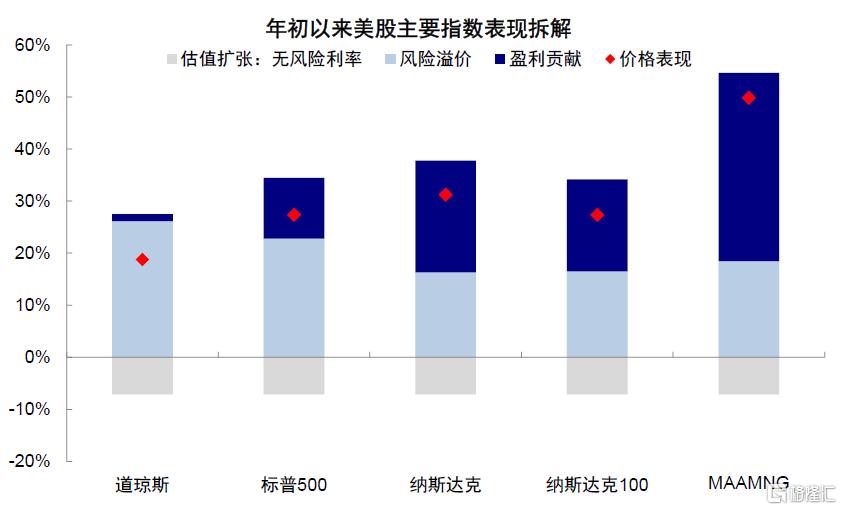

實際上,市場普遍存在的一個誤區是認爲納指和科技龍頭大漲是建立在不可持續的高估值和預期上,但恰恰相反,盈利一直是其上漲的最核心動能,其貢獻幅度反而遠高於其他行業。年初以來,道瓊斯和標普500的上漲主要依靠風險溢價走低帶來的估值擴張,分別貢獻19%和27%上漲中的91%和52%;而納斯達克的上漲卻主要是盈利貢獻,年初以來31%漲幅中的68%是由盈利貢獻,MAAMNNG爲首的科技龍頭股的盈利貢獻比例更高(73%)。不過,反過來看,三季度科技板塊盈利增速的回落也解釋了部分投資者對低增長無法支撐高估值的擔憂。

圖表:納斯達克的上漲卻主要是盈利貢獻,年初以來31%漲幅中的68%是由盈利貢獻

資料來源:FactSet,中金公司研究部

市場空間:預計盈利增長10%;短期估值偏高,明年初是關鍵,回調後可再介入;關注順周期彈性與科技主线

美股走到當前位置,估值和情緒都已偏高,盈利毫無疑問將是決定後續空間的核心變量,而盈利的關鍵在於順周期和科技兩塊,前者看經濟周期和特朗普政策的修復彈性,後者看科技產業的趨勢。

結合美國自身增長路徑(2025年中經濟逐步企穩修復)以及海外收入的增長預期(30-40%的海外收入),我們測算美股2025年盈利增速或達到10%,略高於今年的9%。當然,在我們的假設中,AI產業趨勢依然維持樂觀情緒與高利潤率。同時,特朗普的稅改有望提振美國盈利3-4個百分點,但能否體現在2025年的盈利中還要看政策推進進展。結構上,重點關注順周期彈性和科技主线。

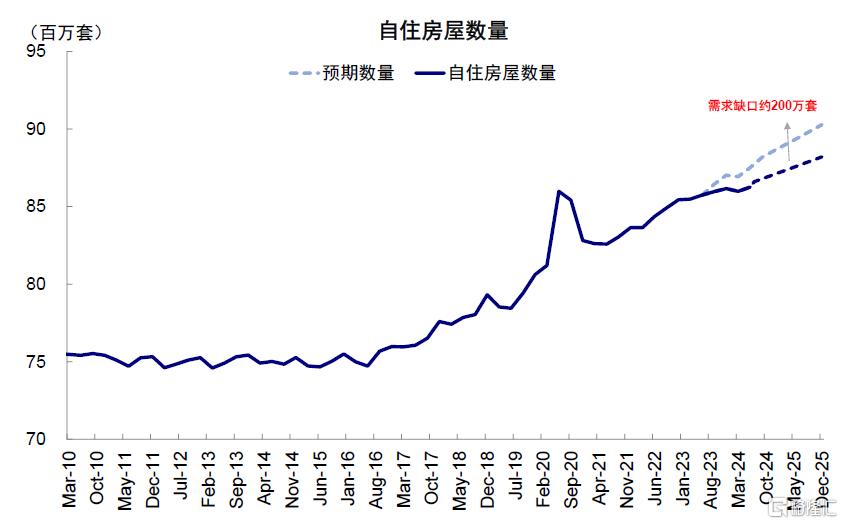

► 首先,順周期如金融、能源、地產與投資主要受益於幾個方面:1)經濟自然修復周期中,增長動能或出現“新”“舊”切換,利率敏感的地產和投資可能率先修復,但強度不會太大。我們測算名義投資環比折年增速從目前的5.9%小幅提升至2025年三季度的8.7%,地產銷售增量以新屋爲主,同比擡升6%至75~80萬套左右;2)特朗普主張的諸多政策也更多受益於順周期板塊,如減稅政策下,金融、能源、交運的有效稅率更高,因此受益彈性更大;降息周期接近尾聲和後任財長貝森特的金融去監管主張直接受益於金融行業;特朗普放开油氣开採有助於油氣投資的提升等。工業巨頭霍尼韋爾提出盡管在短期仍對銷售增長保持謹慎,但公司預計在2025年增速將修復且利潤率开始擴張;卡特彼勒預計仍將受益於政府基建項目,同時發電領域需求將在AI產業的提振下維持強勁。

圖表:2025年家庭形成數量和自住房屋比例的穩定擡升或將帶來200萬套增量需求

資料來源:Haver,中金公司研究部

圖表:在現有銷售比例下,成屋或維持在400~410萬套左右,新房銷量有望同比增加6%至75~80萬套左右

資料來源:Haver,中金公司研究部

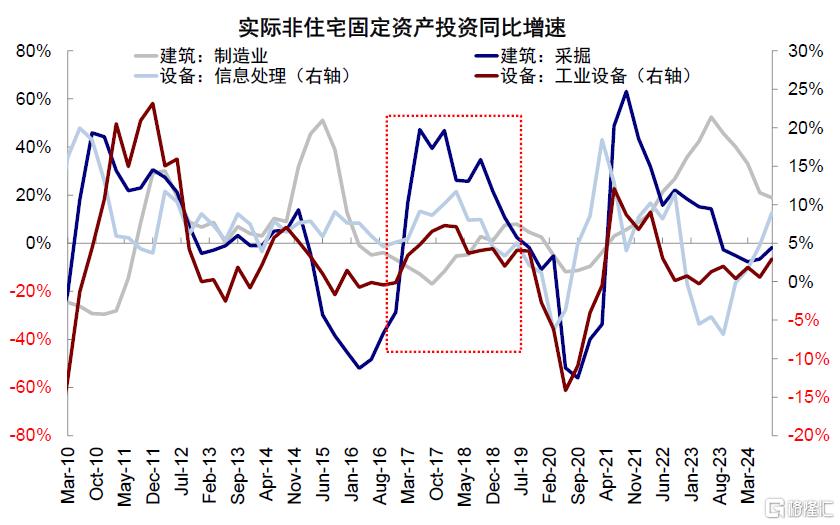

圖表:2017年特朗普當選後採掘資本开支同比增速從-29%升至52%,連續兩年大幅修復

資料來源:Haver,中金公司研究部

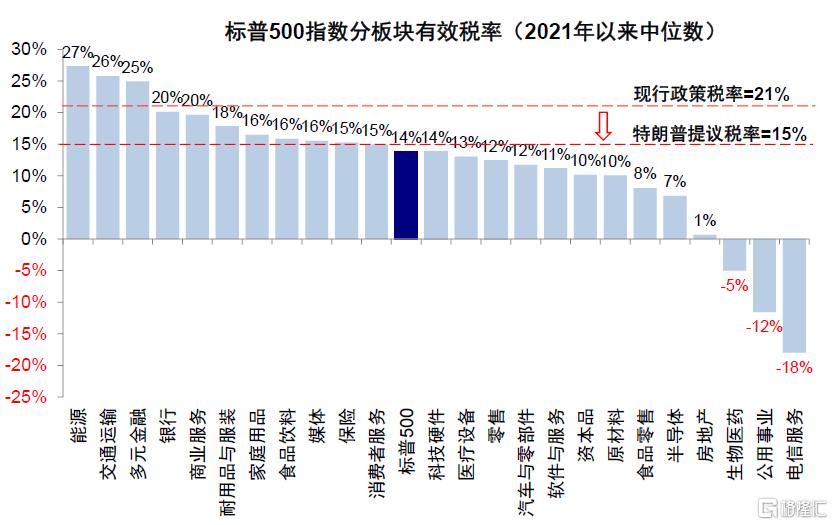

圖表:公用事業、生物醫藥、房地產、原材料、電信服務和半導體的實際有效稅率更低

資料來源:FactSet,中金公司研究部

► 其次,科技產業趨勢仍是主线,關注AI技術能否逐步轉化爲收入,龍頭公司能否繼續擴大資本开支規模。Meta、谷歌以及亞馬遜等均表示AI相關的雲業務、受益於AI技術的廣告收入在三季度取得了亮眼增長,英偉達也表示“大規模的企業人工智能需求仍在增加”,因此營收端或仍有韌性。資本开支方面,亞馬遜、Meta、谷歌和微軟均表示將繼續在AI基礎設施上增加投資,並且亞馬遜強調規模將超過2024年,但谷歌表示其投資增速或有所放緩。

對比之下,估值的進一步擴張空間有限。在當前的通脹(我們預計美國通脹2025年中見底)和降息路徑(我們測算美聯儲還需降息3-4次,終點利率爲3.5-3.75%)下,我們預計10年美債利率合理中樞在3.8~4%左右(《全球市場2025年展望:信用周期重啓之路》)。同時,風險溢價已經處於1990年以來28%歷史分位數,進一步走低的空間相對有限,甚至一定情況下,有可能還會收縮。我們測算,動態估值或小幅回落至21左右,結合上述盈利增長10%的假設,基准情形下,我們預計標普500指數點位6300~6400;悲觀情形下,我們預計標普500指數點位在5700~5900。

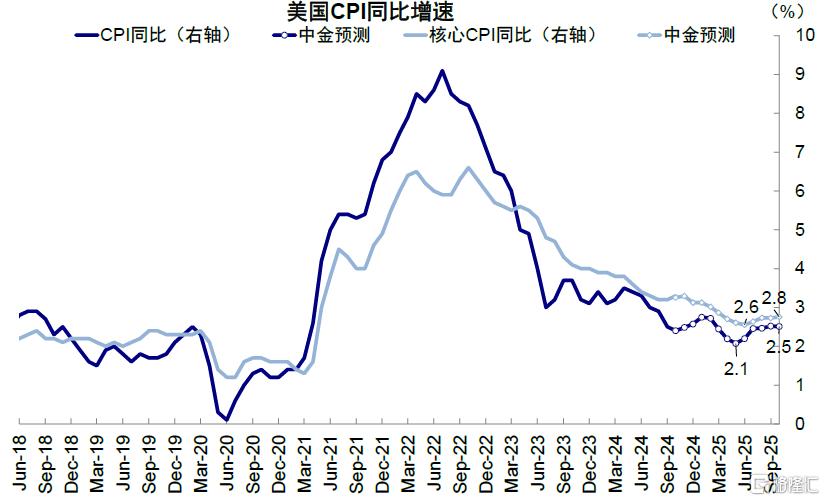

圖表:我們預計美國通脹2025年CPI同比處於2%以上水平,年中見底(2-2.5%)

資料來源:Haver,中金公司研究部

圖表:軟着陸情形下,失業率上升幅度並不高,僅可能上升至5%~5.1%左右

資料來源:Haver,中金公司研究部

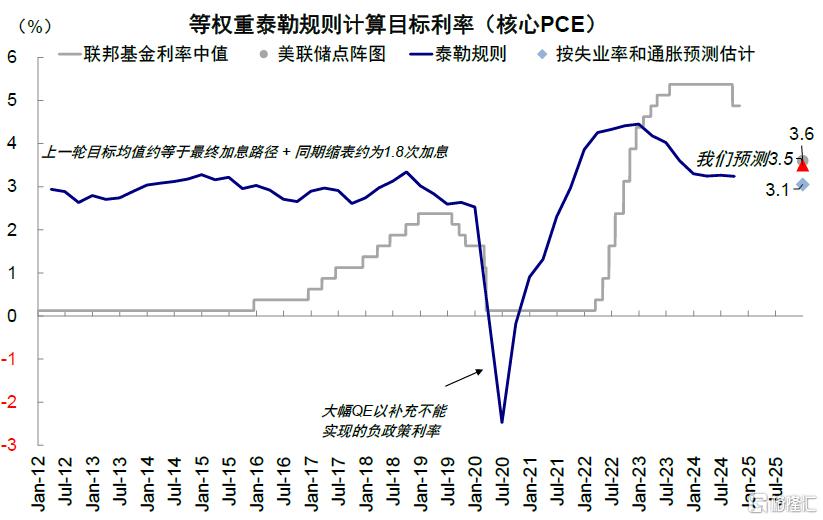

圖表:等權重泰勒規則下合適的聯邦基金利率爲3.1%,節奏上年底通脹的翹尾和風險或導致降息幅度更小

資料來源:Haver,中金公司研究部

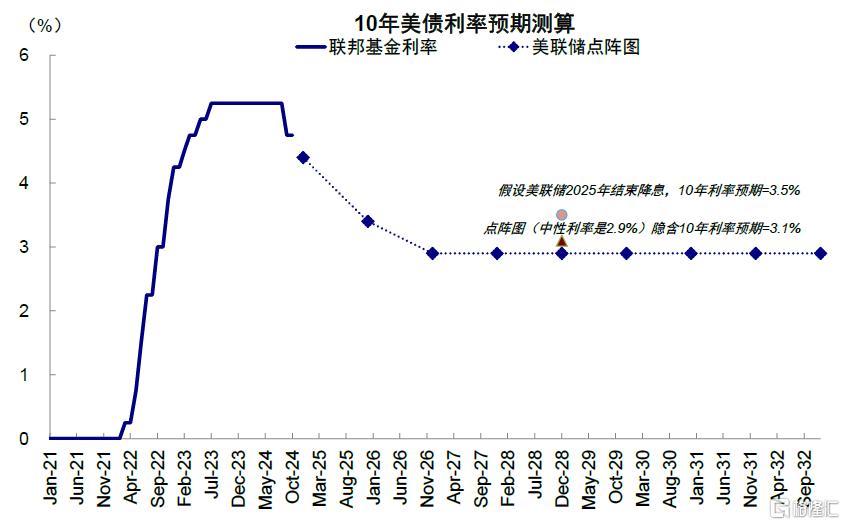

圖表:若美聯儲在2025年停止降息,利率終點如我們所預測,則10年美債中性利率水平爲3.5%

資料來源:Haver,中金公司研究部

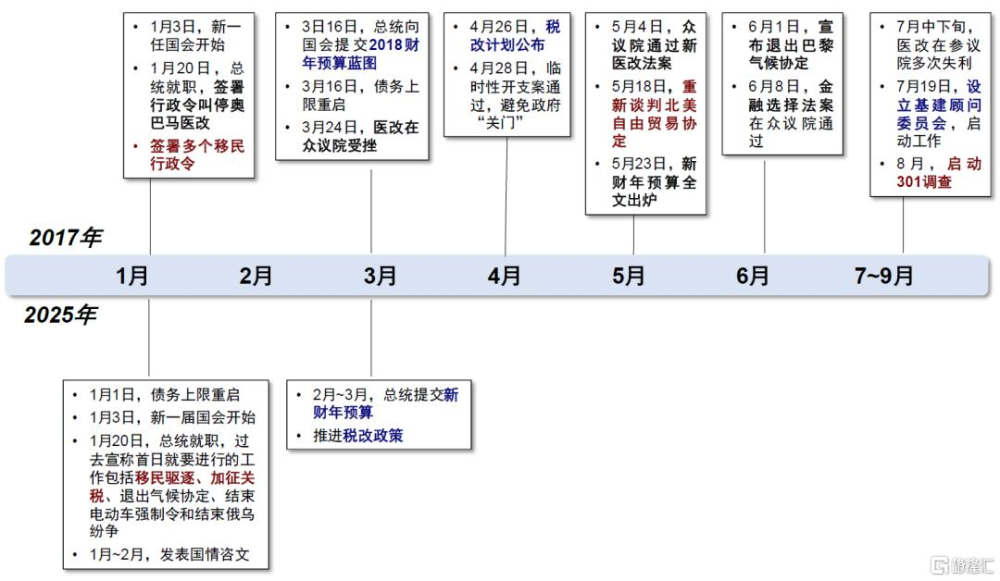

節奏上,短期關注“漲出來的風險”,回調後可以再介入,1月20日就任後是關鍵節點。短期在預期的持續加持下,美股估值已經處於高位,計入的樂觀預期也較多,技術指標如超买情況也持續升溫,因此未來若一些數據不及預期或特朗普當選後的政策推進順序與程度不及預期的話,都有可能引發市場情緒的部分“糾偏”。幾個關鍵的節點爲:12月11日公布11月美國通脹是否會影響12月降息預期;1月20日特朗普就任後,通脹性政策(如關稅和移民)是否會大超預期,增長性政策能否符合預期(減稅、油氣供給等)(《特朗普交易的節奏和節點》)。1月中旬也正值美股四季度業績期开啓的時間,市場本來就較爲敏感,因此如果出現不及預期的情形,有可能誘發一定回調。

圖表:1月20日上任後或可能快速推出通脹性政策,2~3月或推進增長性支出政策

資料來源:美國國會,路透社,WSJ,中金公司研究部

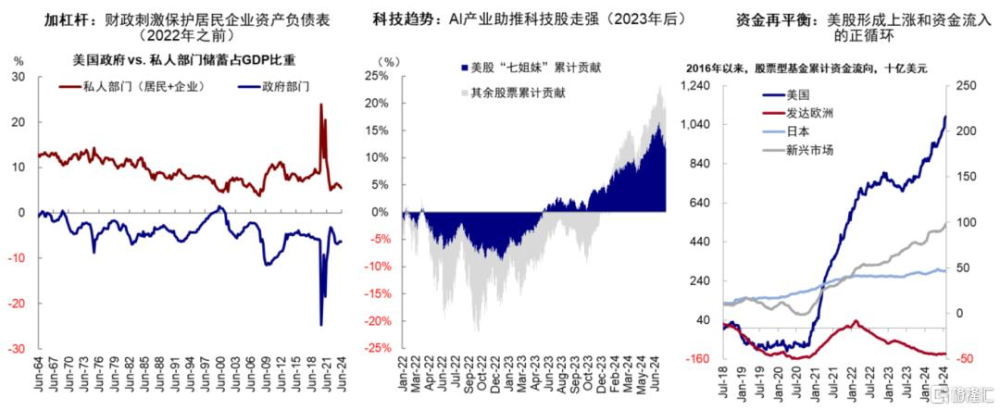

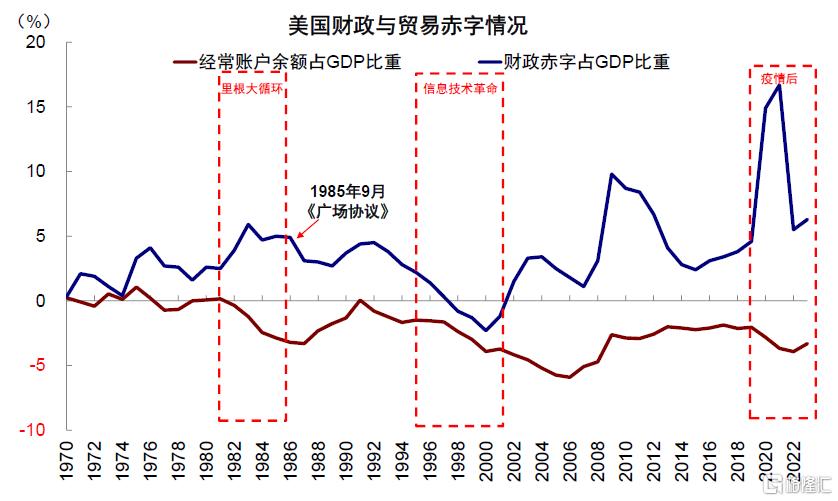

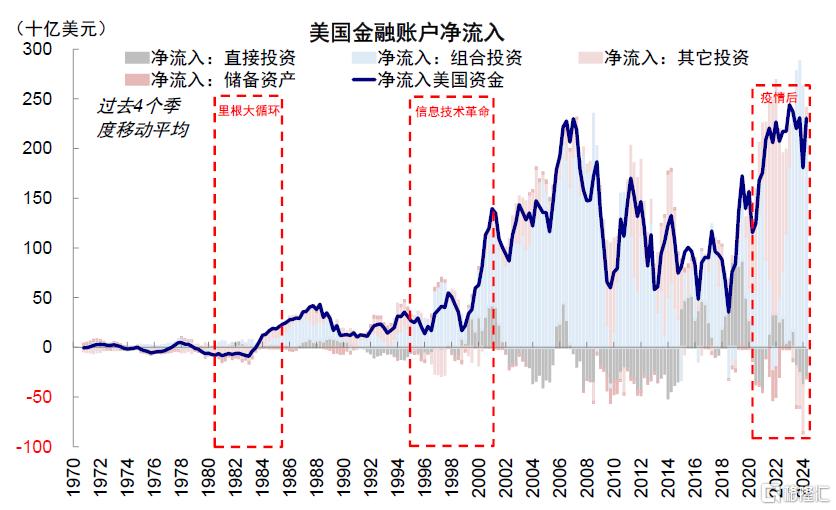

但市場回調並非壞事,一是需要消化過於亢奮的情緒才有利於更可持續的上漲,二是長期的前景並不悲觀。過去三年因爲疫情和科技AI爆發等“偶發”因素促成的大財政、科技以及全球資金再平衡,成爲美股走強的三個“宏觀支柱”。這與裏根時期強勁的增長、大規模的財政赤字與貿易逆差(“雙赤字”),但美元維持強勢且海外資金不斷流入的組合如出一轍,形成相互加強的“裏根循環”。特朗普的諸多政策可能會強化甚至固化這三大支柱,因此我們認爲只要這“三大支柱”不出現方向性的逆轉,美股的趨勢可能尚未被破壞。

圖表:大財政、科技以及全球資金再平衡,是美國經濟和美股表現強勁的三個“宏觀支柱”

資料來源:Haver,FactSet,EPFR,中金公司研究部

圖表:裏根大循環期間財政、貿易雙赤字擴大

資料來源:Haver,中金公司研究部

圖表:金融账戶淨流入資金大幅增加

資料來源:Haver,中金公司研究部

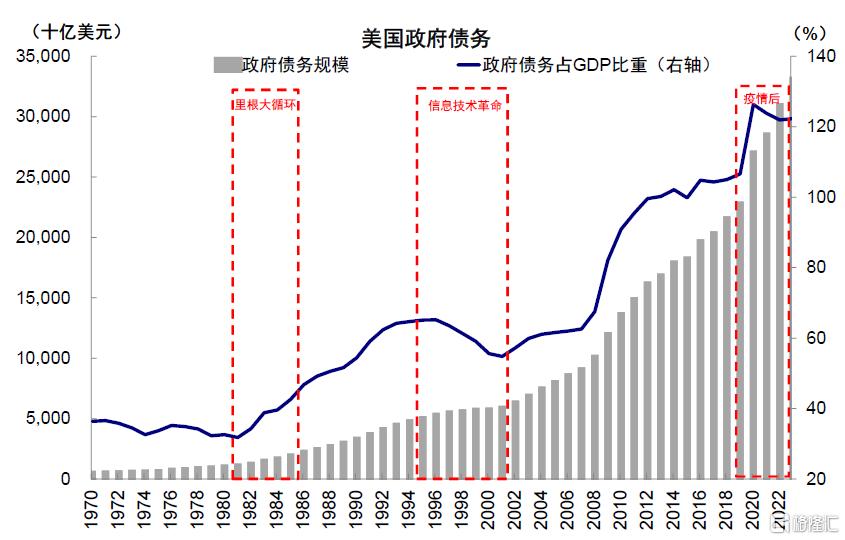

圖表:相比之下,互聯網技術革命期間,財政反而收縮

資料來源:Haver,中金公司研究部

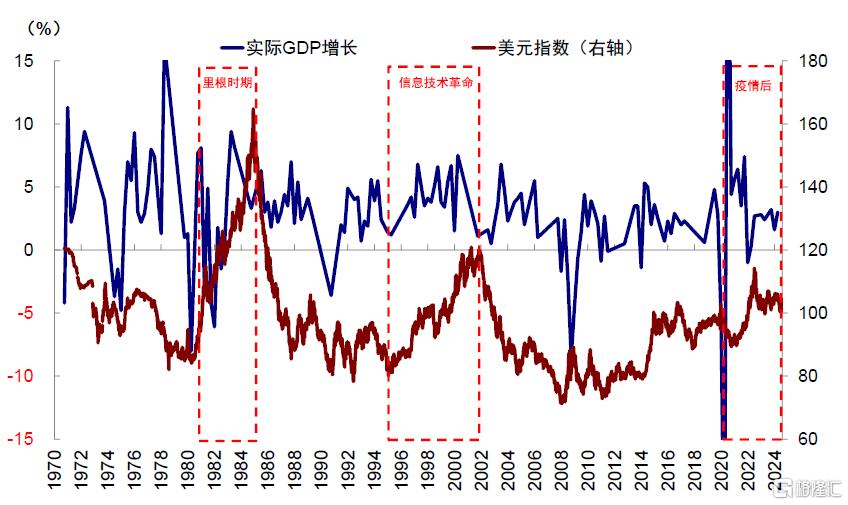

圖表:但依然推動美元走強

資料來源:Haver,中金公司研究部

注:本文來自中金公司2024年12月8日已經發布的《美股還有多少空間?》,報告分析師:劉剛 S0080512030003、楊萱庭 S0080524070028

標題:美股還有多少空間?

地址:https://www.iknowplus.com/post/174666.html