美國主動基金的“破局之道”:2833只產品經驗總結

引言:近兩年國內被動投資佔比提升。借鑑美國,盡管經歷了十余年被動化投資的高速發展,且2021年被動基金定價權也同樣超越主動基金,但期間依然有部分主動權益基金實現了管理規模的穩定增長。基於2833只美國主動權益基金的微觀視角,我們總結出3條在被動化浪潮下主動產品的“破局之道”。

一、被動化浪潮下,美國主動權益基金略顯疲態

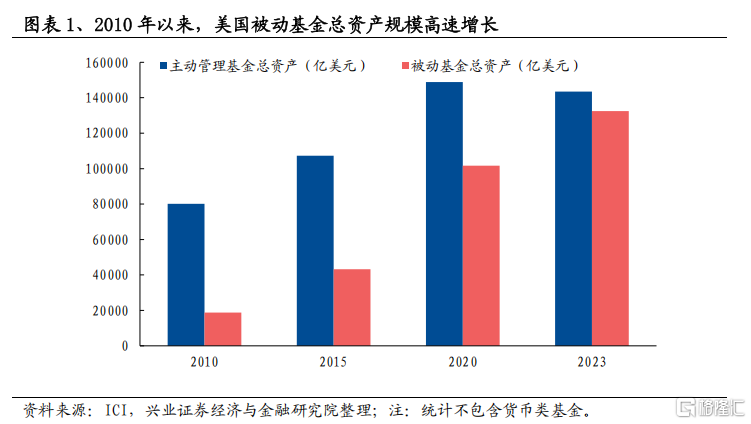

過去十余年,美國被動型基金規模高速增長。2010-2023年,被動型基金總資產由18810億美元增長至132480億美元,年化增速爲14.96%,遠高於主動管理基金的4.25%。

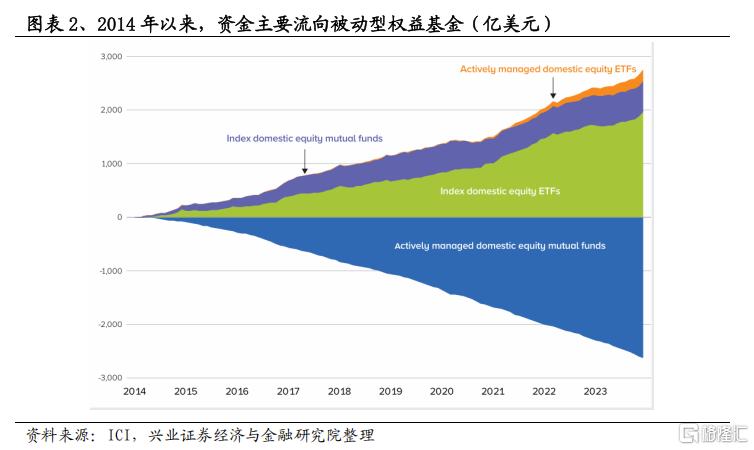

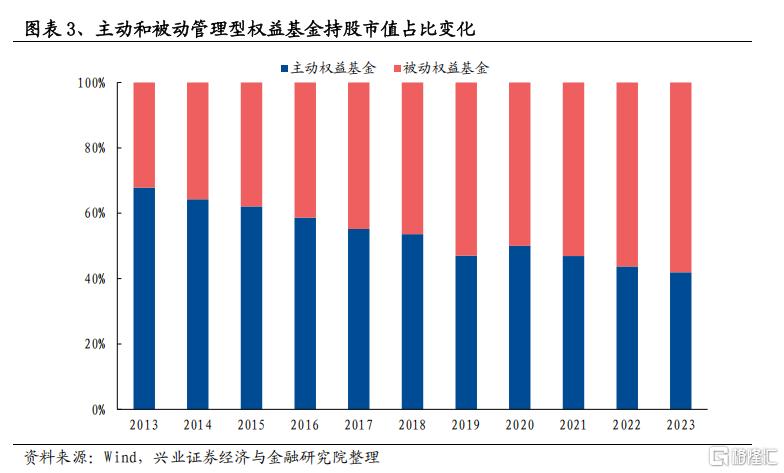

其中,權益類基金的被動化趨勢尤其明顯,主動基金持續“縮水”。一方面,根據ICI統計,2014-2023年,被動管理型基金累計獲得2.5萬億美元的淨流入,而主動管理型基金遭遇2.6萬億美元的淨流出。另一方面,主動基金的持股規模佔所有全權益基金的比重由2013年的67.86%下滑至2023年的41.94%,而被動權益基金定價權持續提升,2023年持股規模佔比爲58.06%。

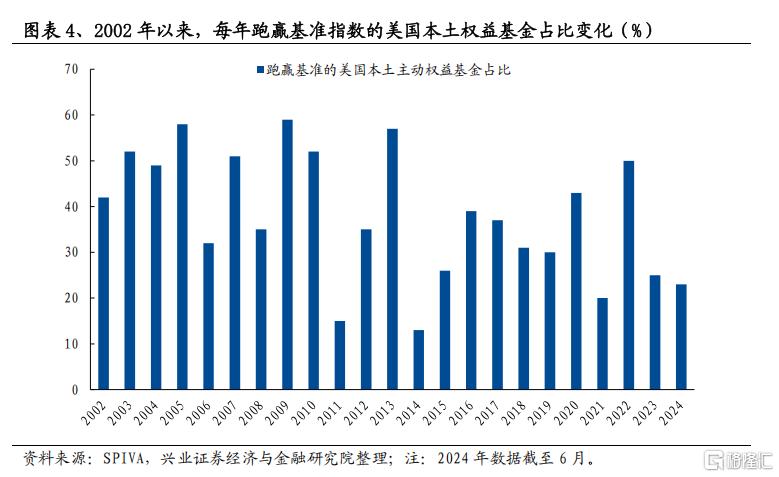

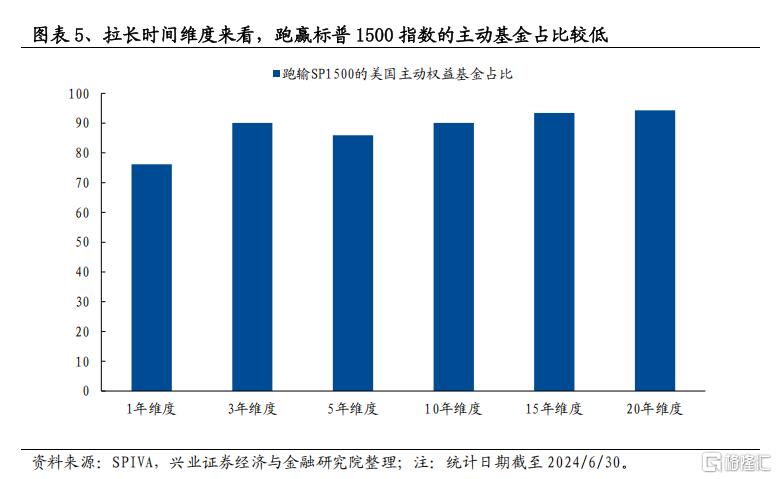

此外,主動權益基金穩定跑贏基准指數的難度較大。2014年-2024H1,跑贏基准指數的主動管理型基金佔比均值僅30.64%,尤其是最近兩年由於AI驅動指數漲幅較高,主動權益基金战勝基准的勝率更是只有23%-25%。並且,如果拉長統計時間維度的話,根據SPIVA統計,在過去三年跑贏標普1500綜合指數的主動權益基金佔比更是不足10%。

二、份額提升的主動權益基金有哪些特徵?

根據彭博統計的目前依然存續且注冊地在美國境內的2833只主動管理型共同基金,過去三年內,有1079只產品總資產規模有所增長,有630只產品份額有所擴張,佔比僅22%,即在被動化投資浪潮下,絕大部分主動基金的管理規模和份額在過去三年有所“縮水”。

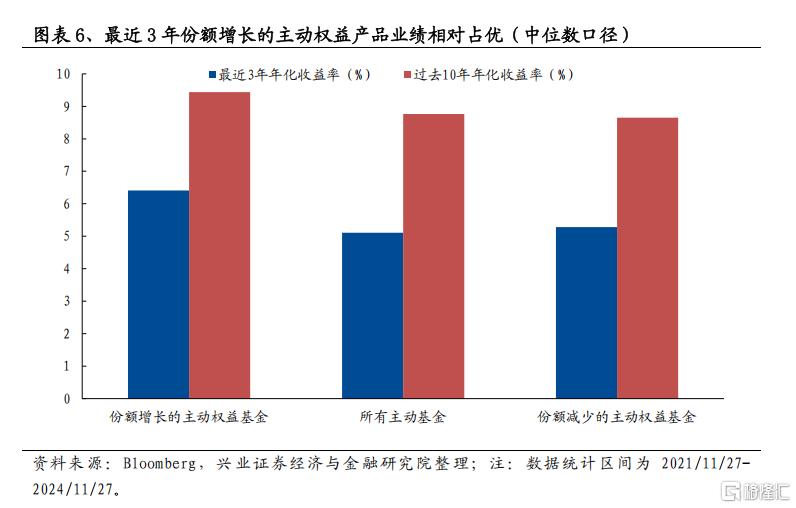

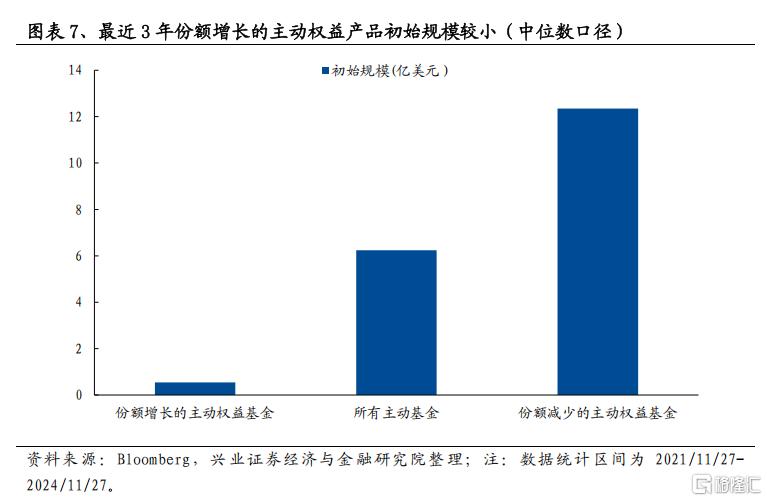

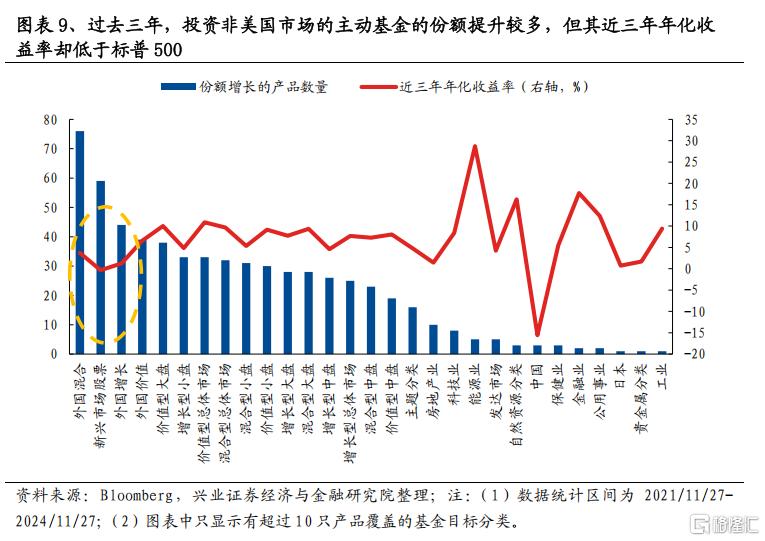

總體來看,業績佔優、初始規模較小、投資非美市場/小盤/價值風格的主動權益基金在過去三年更容易擴張規模。

1、業績方面,近三年份額增長的主動權益基金年化收益率中位數爲6.41%,優於份額下滑產品的業績。並且,近三年份額擴張的主動基金在中長期維度的業績同樣佔優,10年年化收益率中位數爲9.44%,高於份額下滑產品的8.65%。

2、規模方面,近三年份額增長的主動權益基金初始規模中位數僅0.55億美元,遠低於份額下滑產品的12.35億美元。

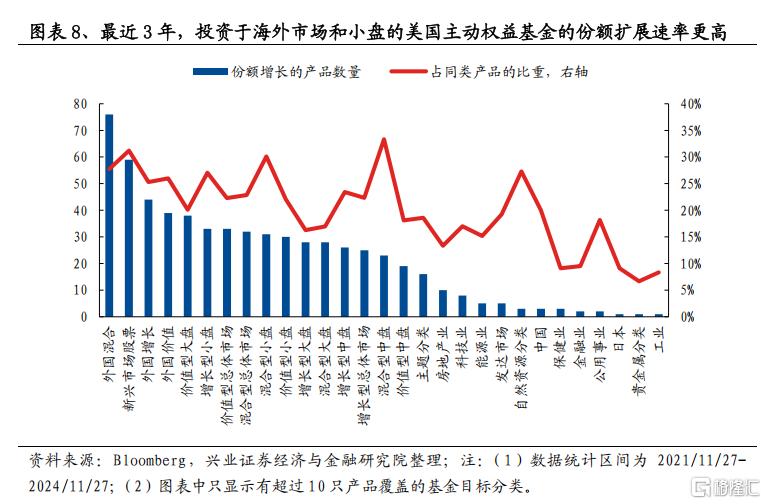

3、產品分類方面,分類爲外國混合/增長/價值和新興市場的主動權益基金無論是份額增長的產品數量及其佔同類型產品的比重均處於前列。

三、從2833只產品看主動權益基金的3條“破局之道”

考慮到2021年底以來,美國被動基金定價權持續高於主動權益基金,因此我們重點研究過去三年被動化浪潮下主動權益基金如何實現規模增長。

3.1、路徑1:提供差異化賽道,聚焦人少的地方,幫助投資者分散風險

投資“人少的地方”的主動基金份額更容易擴張。一方面,從份額增長的主動產品的分布來看,盡管投資於非美國市場或小盤風格的產品跑輸標普500,但是份額增長的數量及其佔同類型產品的比重處於前列。另一方面,在當前總資產規模大於10億美元且過去三年份額擴張處於全市場前20名的產品中,除2只產品外,其余主動基金均投資於非美國市場、中小盤或價值風格。

由於過去2-3年全球資金抱團美國大盤科技股,美國相對非美國、大盤相對小盤、成長相對價值的收益處於歷史高位,因此部分投資者或出於分散、降低、對衝美國科技龍頭集中度過高的風險,進而選擇流入投資於海外市場和小盤股的主動產品。

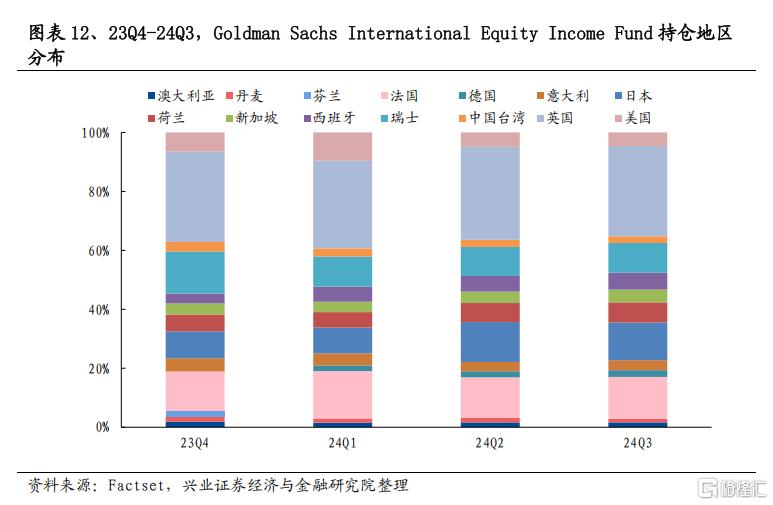

以過去三年份額增長較快的Goldman Sachs International Equity Income Fund爲例,作爲投資於非美國市場的基金,2022年初至2024年11月27日的區間回報爲11.84%,遠低於MSCI美國指數,但其總份額上漲超1200%。造成這一分歧的原因可能是美股相對性價比下滑,因此部分投資者开始布局主要投資歐洲的Goldman Sachs International Equity Income Fund以對衝美股過熱的風險。

3.2、路徑2:“增強”指數以穩定負債端,靠淨值推動AUM增長

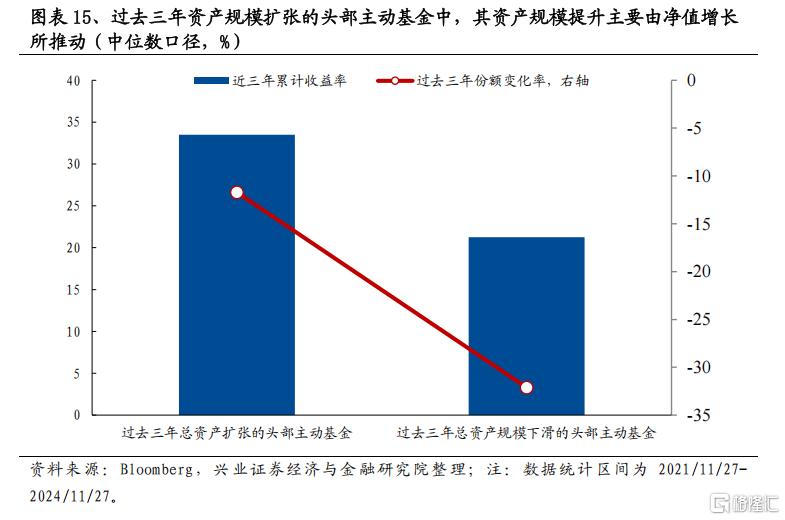

對於主要聚焦於美國市場的產品而言(剔除基金目標爲外國增長/混合/價值、亞太市場、中國、新興市場等),過去三年中,僅有21.4%的產品份額有所增長,但若考慮淨值變化的話,則有43.3%的主動基金能夠實現總資產的提升,背後的核心原因在於盡管只有28.93%的產品跑贏標普500指數,但近9成的主動基金能夠實現正回報。

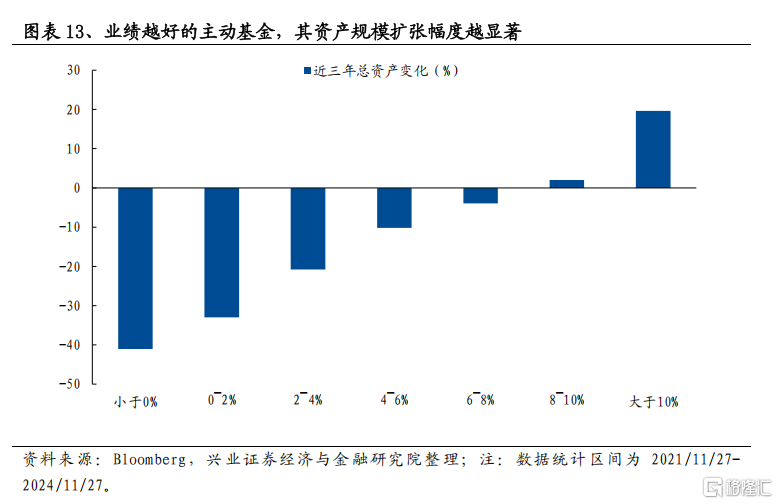

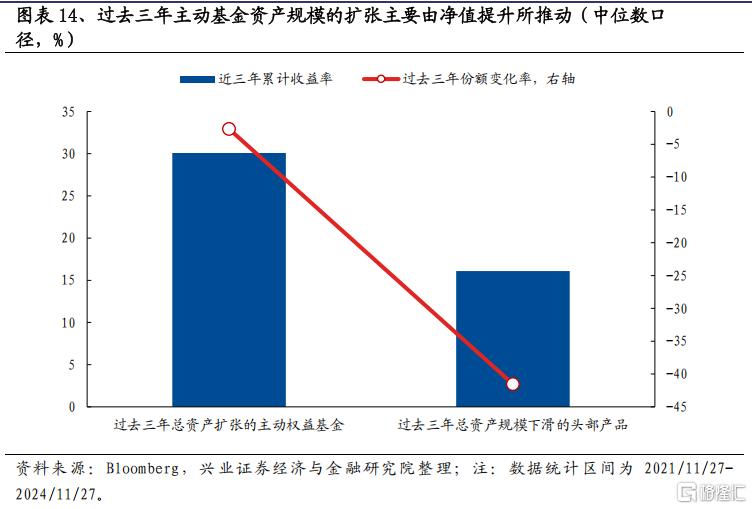

我們將主動基金根據過去三年年化收益率分組後發現,業績靠前的產品資產規模提升幅度更顯著,然後進一步拆分總資產規模擴張的主動基金後發現三年超30%的累計收益率是其AUM增長的主要驅動力。並且由於和標普500指數(過去三年上漲30.56%)區間回報相當,其份額下滑幅度相對較小。而對於資產規模縮水的主動產品而言,盡管其實現正收益,但明顯跑輸指數,所以過去三年份額收縮中位數爲41.53%,即便考慮16.1%的淨值增長率也難以對衝贖回壓力過大所導致的AUM下降。因此我們認爲,主動基金可以盡力追平指數以減輕贖回壓力,並依靠淨值增長去提升管理規模。

此外,我們還發現該現象在美國的頭部主動基金中更爲明顯。我們將樣本收縮至最新資產淨值位列全市場前10%的產品後發現,過去三年總資產規模擴張產品的份額降幅中位數爲11.7%,但憑借33.5%的累計收益率依然能提升管理AUM。相比較之下,部分規模較大的主動權益基金由於業績靠後拖累贖回壓力更大,且收益率又難以對衝下滑的份額,導致其總資產規模縮水。

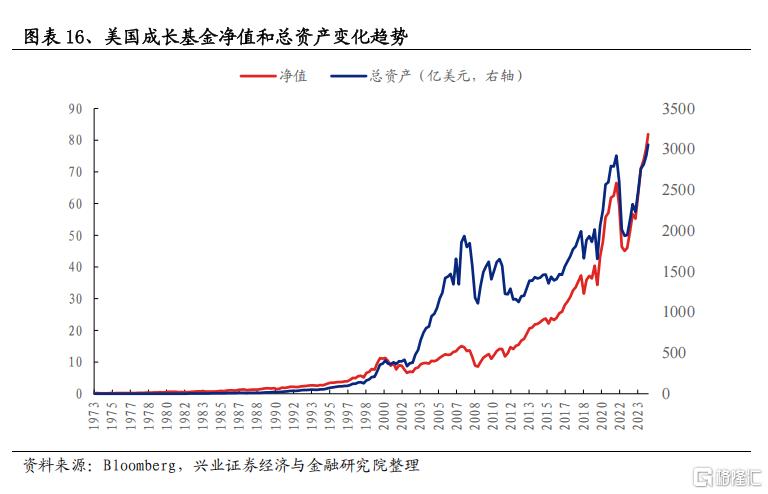

以全美總資產規模最大(截至2024/11/27)的主動權益基金The Growth Fund of America(美國成長基金)爲例,2022年至2024年11月27日,其淨值由66.5增長23.15%至81.9,同期總資產上漲幅度僅4.61%,或指向在持續向好的業績確保份額收縮壓力可控的背景下,淨值增長推動管理規模提升。

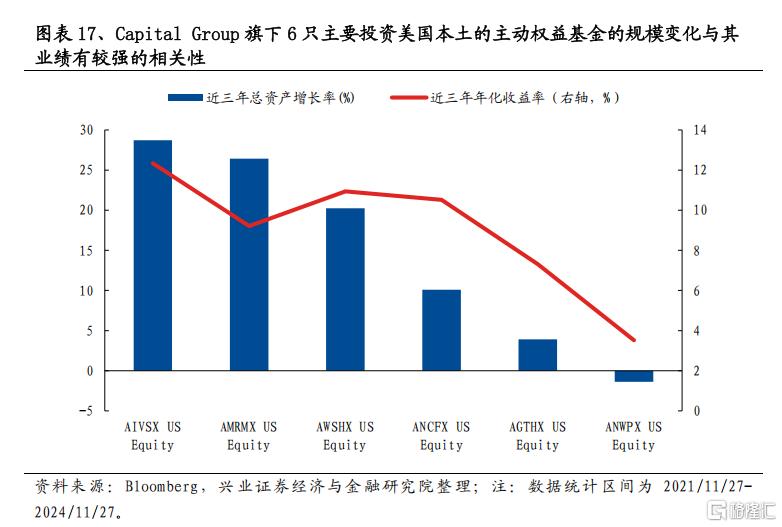

另一方面,在不考慮平台和渠道差異的情況下,對比Capital Group旗下且主要投資於美國本土市場的6只大型主動權益產品來看,產品業績和規模變化有較強的正相關關系,論證了較好的業績既可以做大淨值,也可以降低贖回壓力。

從持倉結構來看, 2018年以來,The Growth Fund of America前六大重倉行業和標普500高權重行業重合度較高,尤其是在科技板塊(信息技術和通信服務)的持倉比例和標普500的權重愈發類似。

3.3、路徑3:持倉集中於熱門產業以獲得超額收益

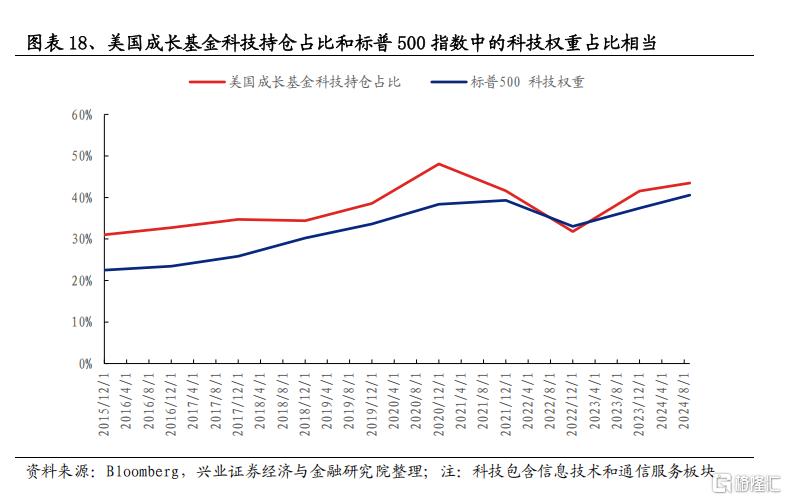

美國被動基金大多以追蹤標普500等寬基指數爲主,指數的權重限制約束了ETF業績跑贏科技龍頭。因此倉位更集中於英偉達、蘋果等科技龍頭的主動權益基金有望憑借突出的業績實現淨值和份額的同步增長。

其中較爲典型的例子就是JPMORGAN LARGE CAP GROW-I Fund,2022年初至2024年11月底,基金淨值上漲34.97%(跑贏同期MSCI美國和標普500),份額提升106.35%,彭博預測期間資金流入近67.17億美元,推動該產品成爲AUM超千億的美國頭部主動基金。

從持倉結構來看,同樣是大盤成長類基金,JPMORGAN LARGE CAP GROW-I Fund較上文的美國成長基金和標普500最大的區別就是2023年以來更爲極致的科技板塊持倉集中度,因此其最近三年收益率更高。

但是值得注意的是,除科技板塊外,押注別的單一行業板塊較難出現超額收益驅動份額提升的正向反饋。例如盡管專注於投資能源的主動基金過去三年年化收益率大多跑贏標普500且位於市場前列,但絕大部分產品依然遭遇贖回。

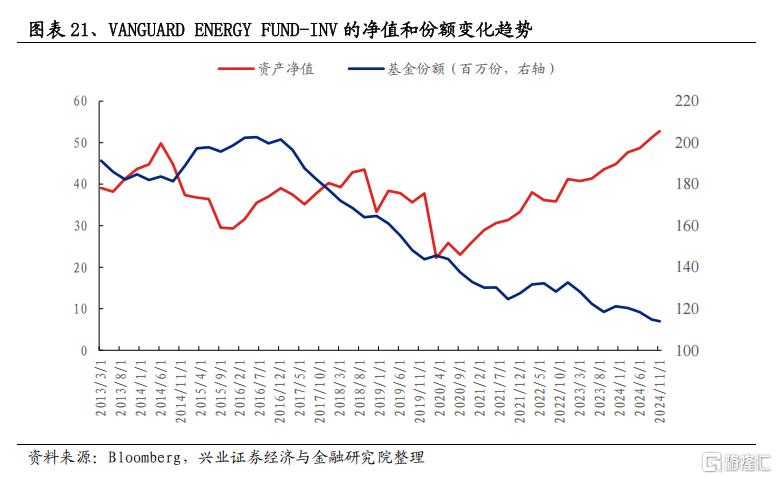

以總資產規模最大(截至2024/11/27)的主動能源基金VANGUARD ENERGY FUND-INV爲例,2022年以來,其淨值增長58.15%,位於市場前列,但份額卻下滑10.56%,彭博預計區間資金小幅流出2.57億美元。

風險提示

僅爲歷史數據分析報告,不構成對行業和個股的推薦和建議。

注:本文來自興業證券證券研究報告《美國主動基金的三種“破局之道”:2833只產品經驗總結》,報告分析師 :張啓堯 SAC執業證書編號:S0190521080005、陳恭懿 SAC執業證書編號:S0190523060001

標題:美國主動基金的“破局之道”:2833只產品經驗總結

地址:https://www.iknowplus.com/post/174228.html