美國就業: 最新的”三大謎團”

非農似乎又失去了“震懾力”,昨晚股、債、匯都從超預期的數據中找到上漲的理由。非農數據延續這今年慣有的上躥下跳、“左右互博”的特徵:11月新增非農就業22.7萬人,高於彭博一致預期的22萬人;失業率4.2%,卻高於預期值和前值4.1%。

而市場的解讀方式更多依賴於當前的心態和預期,從昨晚的市場表現來看,市場認知依舊聚焦於穩定的經濟、就業,以及美聯儲“降一次再看”的僥幸:數據發布後1小時,10Y和2Y美債收益率分別下行5.3bp、下行14.3bp,市場預期12月降息的概率從67%升至85%。

看似強勁的非農就業,反而令降息“更穩了”,美國股債雙漲,背後有三大“謎團”:

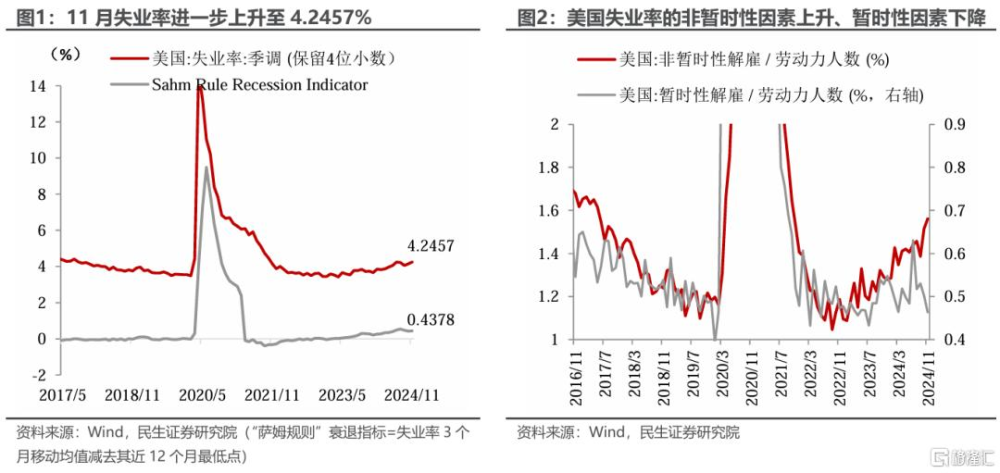

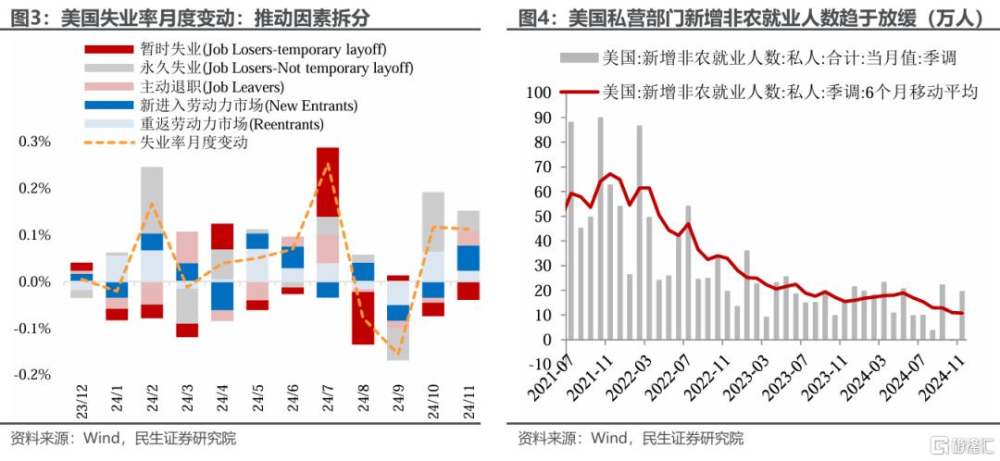

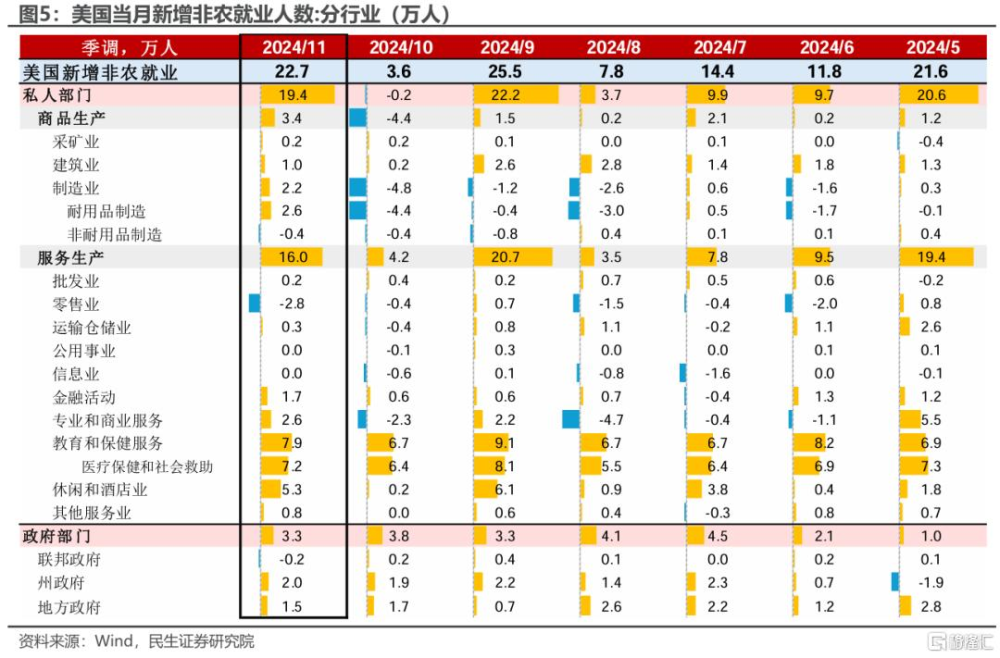

一是,失業率超預期上升。保留4位小數後,11月失業率連續第二個月上升至4.2457%,新進入勞動力市場者、永久性失業者是本月失業率上升的主要推升因素,而暫時性失業下降,反映了颶風和罷工結束後,暫時性失業者回歸崗位。

二是,非農就業雖高於預期,但趨勢上仍呈放緩。10月颶風和罷工的擾動下,10月“爆冷”的就業推升了11月的新增就業。私營部門新增就業的6個月移動均值爲10.8萬人,連續第6個月下降,達到疫後新低。

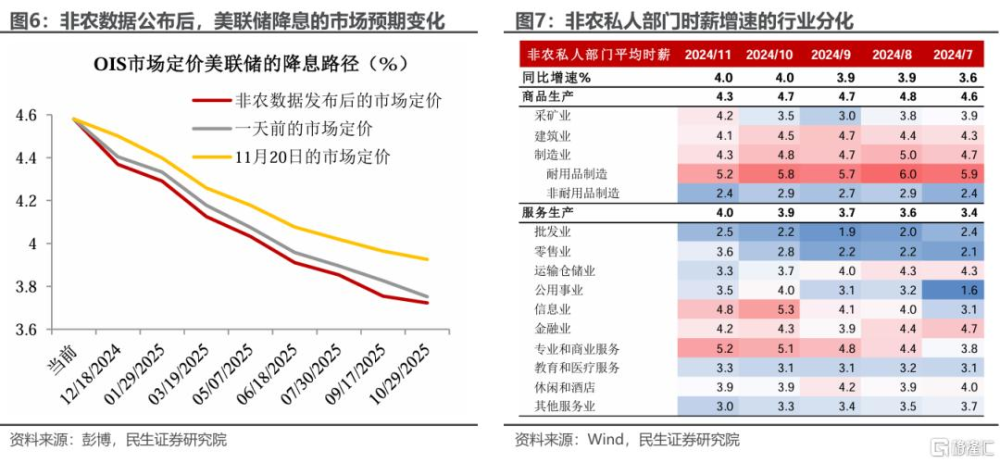

新增非農就業的結構不佳。分行業看,教育醫療、政府部門繼續做出較大貢獻:兩者合計新增就業11.2萬人,佔新增就業總數的49%。私營部門新增就業19.4萬人,低於市場預期的20.5萬人。

休闲與酒店業、專業和商業服務、制造業表現相對較好,其他行業均表現平淡。休闲與酒店業就業或與11月感恩節和“黑五”有關;制造業就業在10月大跌後反彈,反映了颶風和罷工結束後工人回歸崗位。

三是,薪資增速雖超預期,但不足以推升通脹擔憂。11月非農薪資增速4.0%,持平前值,高於市場預期的3.9%。薪資增速的提升主要來自於採礦業、批發業和零售業。13個行業中,6個行業薪資增速上行、7個行業增速下行。

12月降息概率上升至85%,2025年降息預期基本不變。非農數據發布當日,標普500和納指收漲創下歷史新高,黃金收漲,10Y和2Y美債下行。市場預期12月降息的概率上升至85%,對2025年全年降息的預期維持在2.6次不變(一次25個基點)。12月是否能順利降息,焦點落在下周的CPI數據上:當前彭博一致預期月環比+0.3%,若超預期可能引發降息節奏放緩。

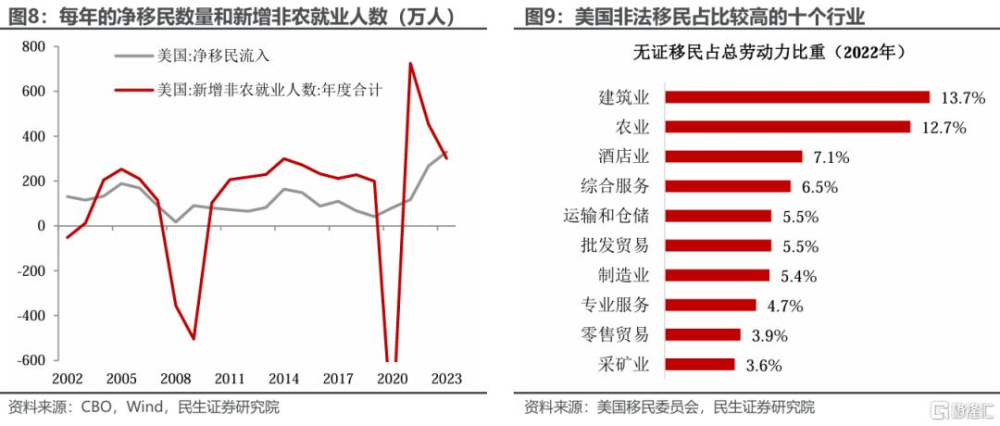

展望2025年,特朗普的政策或是就業數據的關鍵變量。雖然驅逐境內無證移民的難度較大,但收緊移民和邊境管控政策十分明確。淨移民流入是美國就業市場的重要力量,驅逐移民將加劇勞動力短缺,尤其旅遊酒店、運輸倉儲等服務行業,非法移民佔較高。

明年非農就業和失業率數據或背離:預計明年非農新增就業人數或呈趨勢性降溫,今年前11個月平均每月新增18萬非農就業,明年可能降至月均15萬人以下;而失業率或基本保持平穩,仍維持在4.5%以內的低位。

在此預期下,我們預計美聯儲2025年下半年暫停降息的概率上升。失業率維持低位、加之通脹下行受阻,明年美聯儲或還有降息2-3次,下半年暫停降息。

風險提示:海外貨幣政策超預期、特朗普的政策超預期,地緣因素超預期。

注:本文來自民生證券發布的《美國11月非農就業數據點評:美國最新就業的三大“謎團”》;分析師:裴明楠 SAC編號 S0100524080002

標題:美國就業: 最新的”三大謎團”

地址:https://www.iknowplus.com/post/174226.html