航空航天科技:復蘇在望,景氣可期

2024年至今,航空航天科技板塊業績受需求影響逐步築底。我們認爲,在宏觀環境快速變化的背景下,行業仍具備較強的需求剛性和長期確定性,伴隨“十四五”收官及行業擾動因素淡化,行業景氣復蘇可期,低基數下板塊有望於2025年迎來補償式增長。

摘要

擾動行業的不利因素趨於淡化,“十四五”收官之際行業景氣可期。2025年是“十四五”規劃收官之年,我們認爲需求補償式增長有望成爲行業全年主基調。1)2023年以來中期調整、人事變動等因素壓制行業需求,2024年板塊基本面逐步築底。隨着影響行業運行的不利因素的弱化,我們認爲2025年行業需求有望迎來補償式增長,低基數下板塊業績有望實現較高增速。2)航空航天科技行業需求計劃性較強,收官年通常是五年計劃的執行大年,“十四五”集中執行或進一步推動2025年行業景氣修復。

核心裝備交付穩中有進,精確制導等新興領域需求彈性有望兌現。1)需求調整背景下,以航空裝備爲代表的核心裝備生產及交付節奏仍維持穩健。我們認爲,2025年核心裝備生產交付有望保持穩健,產業鏈具備強議價能力的企業有望保持較好的盈利能力。2)我們認爲,基本完成機械化建設後,裝備建設重心將逐步轉向信息化、無人化、高效費比等新興領域,其中精確制導裝備需求具備較大修復彈性及修復基礎,看好2025年產業鏈彈性兌現。

新質生產力發展穩步推進,通用領域拓寬行業成長空間。1)大飛機:2023年中國商飛交付國航、南航首架C919飛機,C919开啓多用戶運營階段,我們認爲大飛機批產及交付能力提升有望引領航空產業升級;2)低空經濟:低空產業規劃及企業取證節奏提速,我們認爲低空經濟應用場景有望加速落地,推動飛行器、空管系統以及相關基礎設施投資的增長;3)商業航天:2025年衛星互聯網工程、千帆星座組網發射有望常態化,多型可復用火箭有望陸續首飛,商業航天有望打开航天產業鏈企業的成長空間。受益於特種領域技術外溢,大飛機、低空經濟、商業航天等新質生產力典型領域發展穩步推進。

風險

需求修復不及預期;新興領域發展不及預期。

表觀業績逐步築底

收官之年景氣有望再次上行

2024年市場回顧:先抑後揚,估值先行

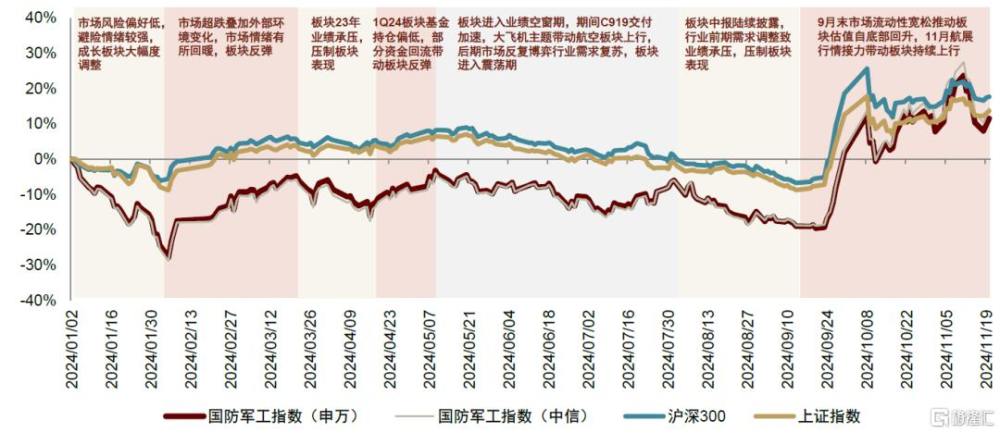

板塊2024年走勢先抑後揚,流動性擴張及航展行情助推指數上行。2023年以來中期調整、人事變動等因素壓制行業需求及板塊業績表現。2024年年初市場預期偏悲觀、風險偏好較弱,板塊於2024/1/1~2/5期間下跌29%;2024/2/6~2024/3/20,市場情緒有所回暖,疊加外部環境變化,板塊超跌後上漲32%;2024/3/21~2024/4/16,板塊2023年業績披露,行業調整影響初步顯現,板塊下跌12%;2024/4/17~2024/5/20,1Q24板塊基金持倉下行至低位,部分資金回流帶動板塊上漲15%;2024/5/21~2024/8/1,市場博弈行業需求復蘇預期,期間穿插大飛機、低空等主題行情,板塊多次震蕩並下跌1.3%;2024/8/1~2024/9/20,板塊受需求調整影響,中報業績有所調整,推動板塊下跌13.7%;2024/9/23~2024/11/20,市場流動性擴張助推板塊估值提升,航展行情接力推動板塊上漲,板塊累計上行40.9%。

圖表1:航空航天科技板塊2024年復盤

注:截至2024/11/20 資料來源:iFinD,中金公司研究部

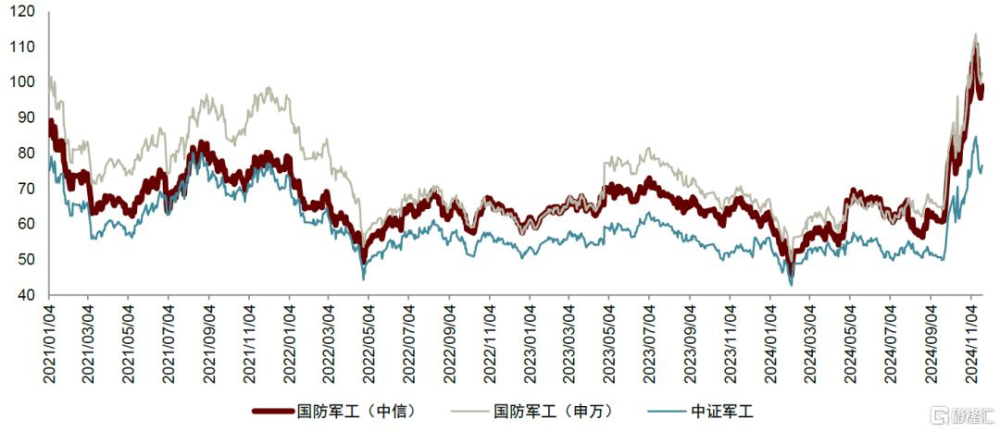

板塊估值接近五年高點,流動性寬松放大復蘇預期。截至2024年11月20日,航空航天科技板塊主要指數估值均已接近5年高點,國防軍工(申萬)/國防軍工(中信)/中證軍工指數P/E TTM分別爲102.6/99.1/98.6x,分別達近3年98.95%/98.97%/98.57%分位數。我們認爲當前高估值一方面系板塊受需求調整影響,2024年以來業績端持續承壓,另一方面系市場對行業2025年復蘇具備較強預期,估值擴張或領先於業績修復。

圖表2:十四五以來主要行業指數P/E TTM表現

注:截至2024/11/20 資料來源:iFinD,中金公司研究部

3Q24基金持倉:規模回升,頭部集中

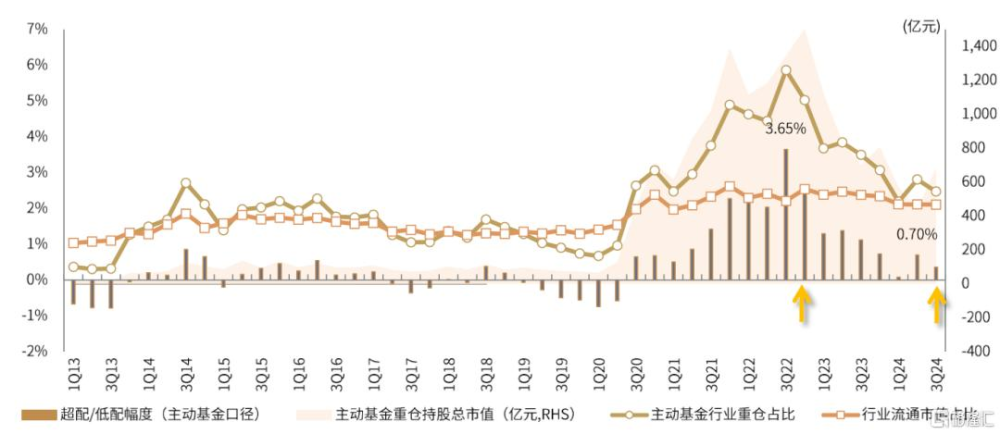

主動基金超配幅度回落至0.36ppt,基金規模十個季度以來首次環比回升。3Q24主動基金重倉航空航天科技板塊市值爲685.19億元,重倉市值佔全基金重倉總市值比例2.47%。3Q24主動基金超配航空航天科技行業0.36ppt,較2Q24回落0.34ppt,超/低配幅度居全行業第9名。我們追蹤的9只典型軍工主題基金規模自1Q22以來首次環比回升,3Q24末軍工主題基金規模環比增長9%至245億元。

圖表3:3Q24主動基金重倉中金航空航天科技板塊市值、佔比及超低配情況

注:數據截至2024/9/30,標的選取中金航空航天科技行業158個標的 資料來源:Wind,中金公司研究部

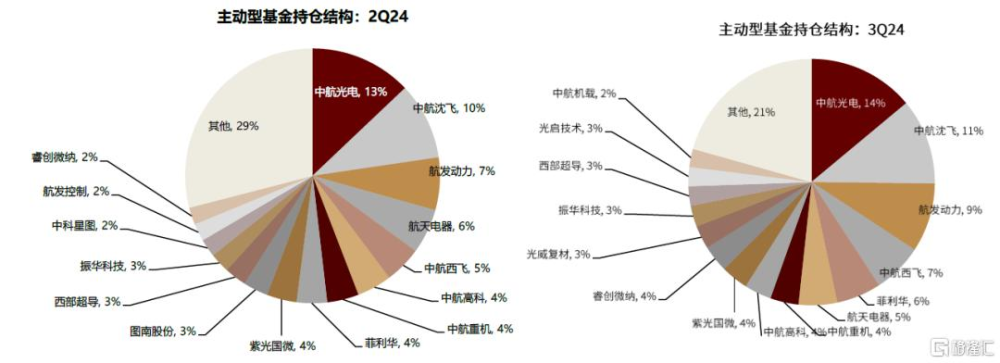

主動基金重倉個股向頭部集中,中航光電、中航沈飛、航發動力位居持倉佔比前三。3Q24主動型基金持倉前15支股票市值佔主動型持倉行業公司總市值79%,CR15環比提升8.39ppt。其中:1)持倉佔比前三公司爲中航光電、中航沈飛、航發動力,持倉佔比分別爲13.9%/11.2%/9.1%;2)持倉佔比環比提升前三公司爲航發動力、菲利華、中航西飛,其持倉佔比分別環比提升2.4/2.0/1.8ppt。

圖表4:3Q24主動型基金航空航天科技行業重倉股結構變化

資料來源:Wind,中金公司研究部

1~3Q24業績回顧:業績築底,靜候景氣

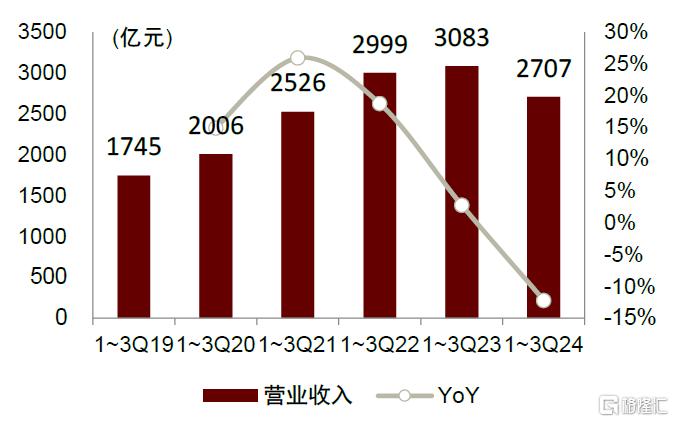

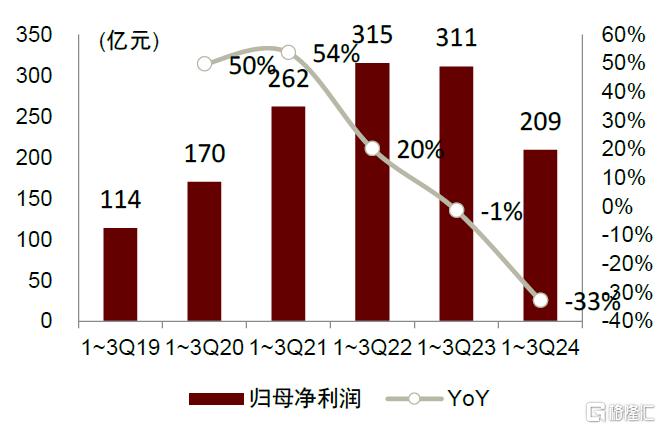

行業前期需求受到多重因素壓制,訂單側調整逐步體現在報表端。1~3Q24航空航天科技板塊營收2707億元,同比下滑12%,歸母淨利潤209億元,同比下降33%。板塊經營現金流淨額-668.32億元,淨流出額度較2023年同期有所收窄。從利潤率端看,板塊毛利率同比下降1.11ppt至24.45%,板塊淨利率同比下降2.36ppt至7.73%。從報表端看,板塊營收、利潤、利潤率等關鍵指標均出現不同程度調整,前期需求調整逐步反映到報表端,2024年內板塊表觀業績逐步築底。

圖表5:2019~3Q24航空航天科技板塊營收表現

資料來源:Wind,中金公司研究部

圖表6:2019~3Q24航空航天科技板塊淨利潤表現

資料來源:Wind,中金公司研究部

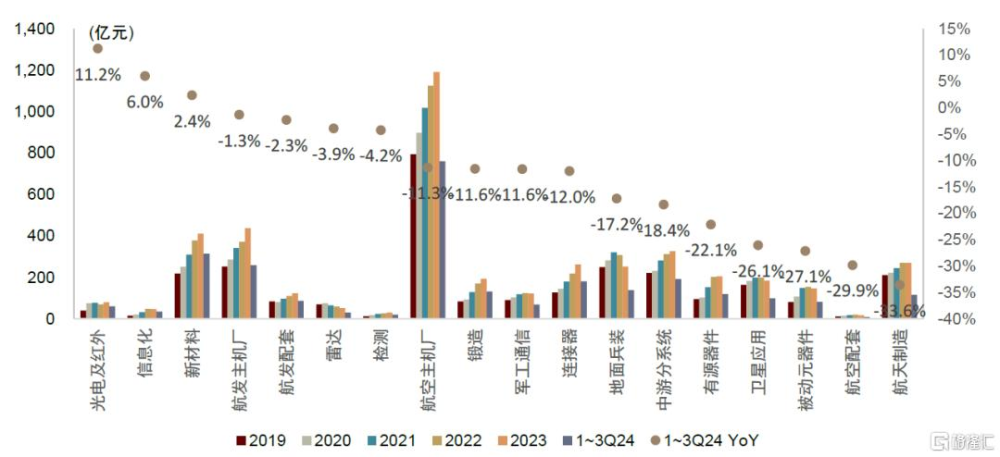

3Q24營收端逐步築底,核心賽道同比調整。核心環節中1~3Q24營收表現靠前的仍是新材料、航發主機廠、航發配套等航發產業鏈核心環節以及航空主機廠。其中航發主機廠/航空主機廠作爲航空產業鏈鏈主環節,1~3Q24營收分別同比-1.3%/-11.3%至259.6/761.1億元,由1H24的同比增長轉爲調整,體現板塊3Q營收端逐步築底。

航發配套環節利潤小幅增長,多數環節業績分化。1)1~3Q24僅雷達、航發配套、新材料利潤實現同比增長,其中雷達環節淨利潤同比增長7.1%至3.28億元,我們認爲主要得益於地災等行業需求相對旺盛,同時雷達交付和確收周期相對較長。2)核心賽道層面,下遊環節利潤在3Q24均出現不同程度下滑,而上遊航發配套和新材料環節利潤分別同比+4.1%/+0.1%,體現產業鏈表現仍相對穩健,但需求調整已逐步傳導至各核心環節業績層面,導致多數環節業績分化。

圖表7:2019~3Q24航空航天科技各細分環節營收情況

資料來源:Wind,中金公司研究部

圖表8:2019~3Q24航空航天科技各細分環節歸母淨利潤情況

資料來源:Wind,中金公司研究部

核心裝備交付穩健

新質領域需求彈性有望逐步兌現

全球國防开支加速擴張,需求復蘇有望成爲2025年主旋律

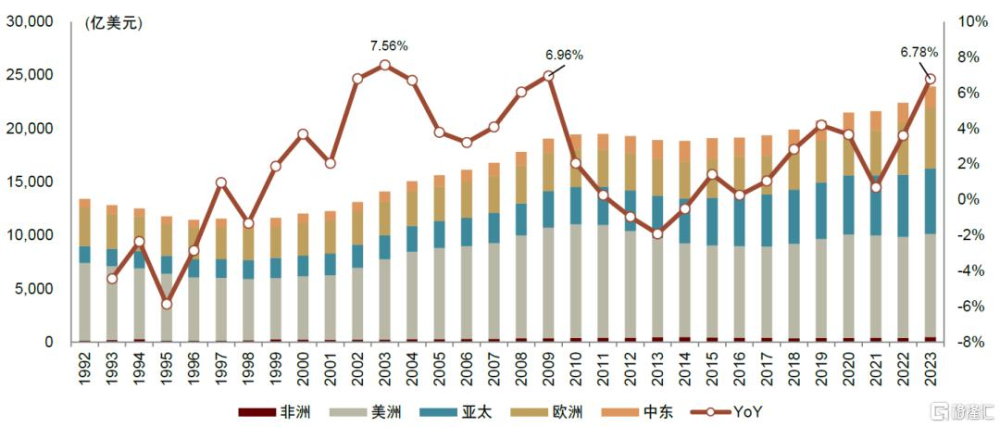

外部環境快速變化,全球國防开支增長加速。當前全球外部環境快速變化,防務建設重要性日益提升,全球國防开支快速擴張。據SIPRI數據,全球國防开支自2015年起連續7年增長,7年CAGR爲3.24%。2023年全球國防开支達23935.7億美元,同比增長6.78%,增速達到2010年以來最高值。我們認爲,受地緣形勢等多種因素影響,在宏觀環境快速變化的背景下,防務建設重要性日益提升,防務支出加速擴張正成爲全球趨勢。

圖表9:1992~2023年全球國防开支情況

資料來源:SIPRI,中金公司研究部

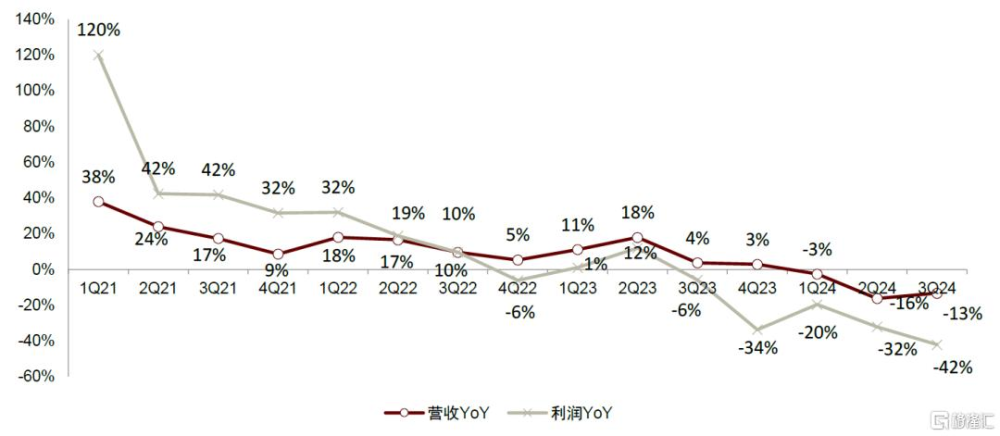

需求調整對業績的影響逐步顯現,板塊業績逐步完成築底。“十四五”初期,在低基數及新一代裝備放量共同催化下,板塊業績迎來高速增長期,1Q21板塊營收/淨利潤分別同比增長38%/120%,隨後行業維持高景氣運行,2021/2022年均保持穩健成長趨勢。2023年以來中期調整、人事變動等因素壓制行業需求,我們追蹤中金航空航天科技板塊98個標的營收/淨利潤增速分別自1Q24/3Q23起轉爲同比下滑,2024年前期需求調整逐步傳導至板塊業績層面,1~3Q24板塊合計實現營收/淨利潤1878/161億元,分別同比下滑10.73%/27.16%,2024年業績逐步築底。

圖表10:1Q21以來航空航天科技板塊各季度營收及淨利潤同比增速

資料來源:iFinD,中金公司研究部

備亮相航展,行業建設成果集中顯現。11月12日,第十五屆中國國際航空航天博覽會在珠海國際航展中心开幕,本屆航展共有來自47個國家和地區的1022家企業參展,參展飛機261架、地面裝備248型,境外展商數量比上屆增長104%。本次航展籤訂總值約2856億元人民幣合作協議,成交各種型號飛機1195架。我們認爲,多款新型裝備集中亮相航展,展現我國裝備建設階段性成果,體現裝備研制生產穩步推進;航展籤約金額達2856億元,體現下遊需求仍相對穩健,行業有望逐步迎來復蘇。

行業長期成長性與確定性凸顯,2025年有望迎來補償式增長。當前影響行業運行的不利因素趨於弱化,板塊正經歷業績端的逐步築底和需求端的漸進修復。2024年以來,中簡科技、*ST導航陸續披露大額訂單情況,板塊各細分領域點狀修復,我們認爲或是板塊整體性、規模性修復的前奏。展望2025年,我們認爲經過兩年的調整後,行業仍然具備較強的需求剛性和長期成長性,伴隨“十四五”收官,行業需求有望迎來補償式增長,低基數下板塊業績有望實現較高增速。

核心裝備是防務體系建設重心,收官之年交付或穩中有進

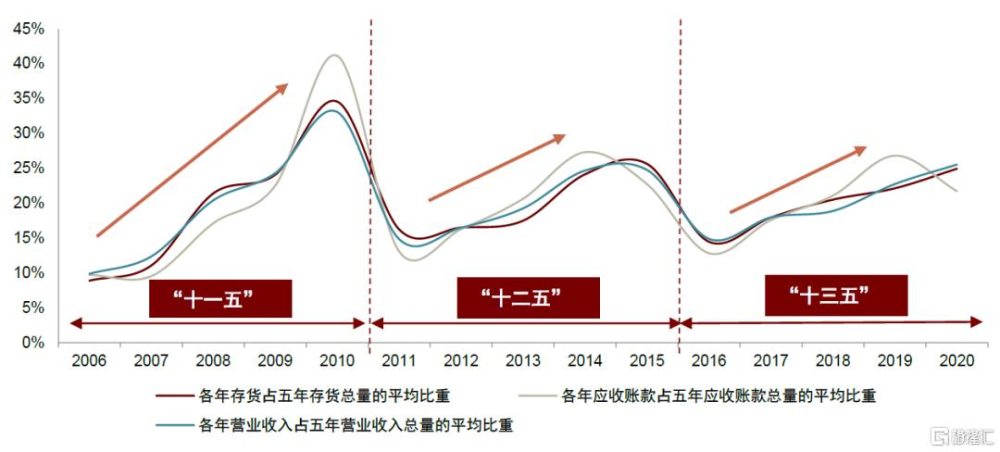

2025年是五年計劃收官之年,生產計劃集中執行有望成爲核心裝備生產的重要驅動因素。收官年通常是五年規劃的執行高峰之一,我們統計1)此前2010/2015/2020年板塊營收分別同比增長28%/4%/14% ,規劃集中執行或進一步帶動需求釋放及景氣改善;2)我們在中提出航空航天科技行業五年計劃執行存在“前低後高”的規律,在五年計劃收官年,存貨、應收款及營收均達到區間高點。我們認爲,航空航天科技行業的生產具備較強的計劃性,五年計劃收官年通常是計劃集中執行年份,有望推動行業需求進一步復蘇。

圖表11:行業核心標的五年計劃期間各年度存貨、應收账款、營收佔比情況

注:採用中航西飛、中航沈飛、洪都航空、航發動力、中航光電、航天電器、中航重機7個行業核心標的作爲樣本 資料來源:Wind,中金公司研究部

主機廠調增關聯交易額度,或預示核心賽道需求逐步修復。關聯交易是主機廠及其配套企業營收的前瞻指標之一,典型航空主機廠2024年預計關聯交易額均較2023年實際額顯著提升,據公司2024年2月公告,中航沈飛預計2024年購买關聯方商品、接受勞務246.23億元,較2023年實際發生額提高12.30%,並於10月上調向關聯方銷售產品、商品預計額度8.5億元至27.14億元;洪都航空調增向關聯人購买原材料預計金額2.25億元至23億元,調增接收關聯人提供勞務預計額2.42億元至7.97億元。我們認爲,主機廠於2H24陸續關聯交易預計額調增,或體現航空裝備生產任務仍然飽滿,核心賽道需求呈現逐步修復跡象。

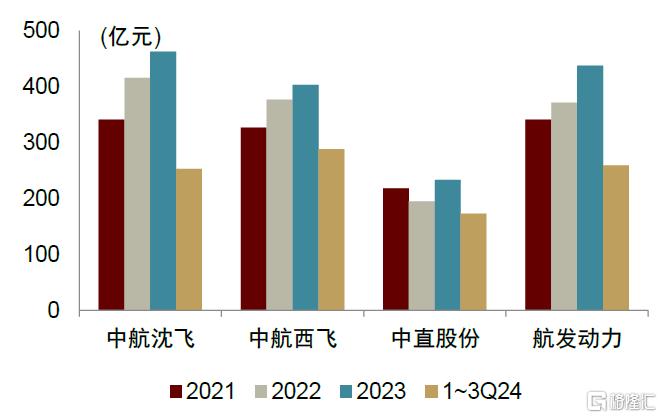

主機廠業績有所分化,產業鏈有望維持穩健運行。3Q24航空/航發主機廠業績有所分化,中航沈飛/航發動力1~3Q24營收分別同比下滑27%/1%,中航西飛/中直股份營收及淨利潤則均維持穩健增長。我們認爲,1)裝備採購節奏不同可能是產業鏈最下遊環節業績分化的主要影響因素,隨着新型號裝備陸續放量,部分領域彈性有望逐步釋放;2)航空裝備仍是防務體系建設重心,整體看伴隨需求逐步復蘇及“十四五”收官,產業鏈有望維持穩健運行。

圖表12:航空航發主機廠2021年至今營收情況

資料來源:iFinD,中金公司研究部

圖表13:航空航發主機廠2021年至今淨利潤情況

資料來源:iFinD,中金公司研究部

精確制導需求彈性有望兌現

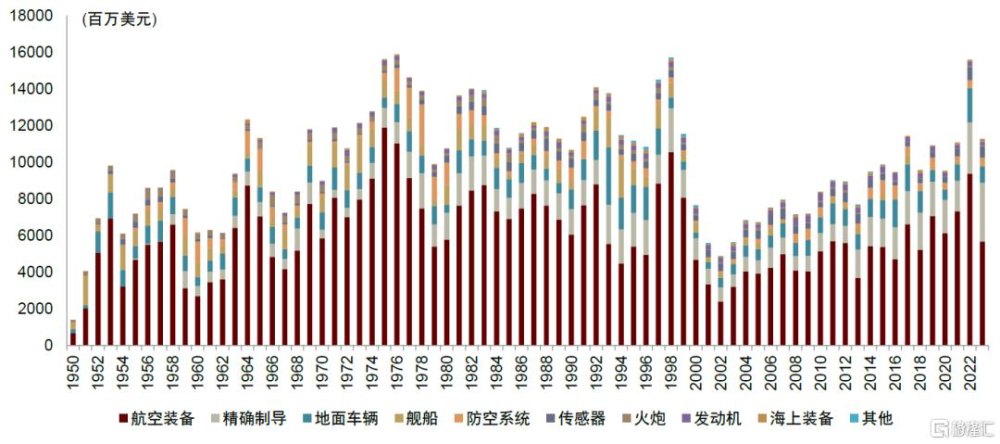

精確制導裝備屬於高值耗材,實战化訓練背景下需求側呈現高景氣。精確制導裝備在特種領域應用日益廣泛,且精確制導裝備具有高價值、消耗屬性強等特點,是特種領域裝備採辦的重點方向之一。據SIPRI數據,自1950~2023年美國精確制導裝備出口總金額達838.32億美元,佔所有裝備出口額的11%,僅次於航空裝備。此外自1955年美國首次有精確制導裝備出口記錄以來,精確制導裝備佔美國所有裝備出口額比重自1%持續提升至2023年的28%,金額由1955年的0.57億美元提升至2023年的31.99億美元,體現全球防務建設對精確制導裝備的需求日益擴張,精確制導成爲當前防務領域不可或缺的核心裝備。我們認爲隨着國內特種領域載運平台大規模上量,以及實战化訓練持續推進,精確制導裝備需求有望實現快速增長。

圖表14:美國1950~2023年各類裝備出口金額

資料來源:SIPRI,中金公司研究部

精確制導裝備重要性日益提升,已經成爲特種裝備核心投入方向。精確制導裝備憑借其射程遠、命中概率和精度高等特點,在特種領域得到廣泛應用。美國精確制導裝備使用比例從1991年的7%大幅提高至1998年的50~70%,且具備高價值耗材屬性,因而逐漸成爲特種裝備核心投入方向。據美國國防部數據,FY2012~2024其精確制導裝備採購額及採購比例連續11年保持增長,FY2025其精確制導裝備採購額達232億美元,佔全部裝備採購數額的7.47%。

圖表15:美國FY2012~2025精確制導裝備採購預算及佔全部裝備採購額比重

資料來源:美國國防部,中金公司研究部

需求具備較大修復彈性及修復基礎,看好2025年產業鏈彈性兌現。精確制導裝備在現代防務中用量大幅增加,疊加高價值耗材屬性,已成爲全球防務投入重點領域。國內受制於產業鏈核心環節供應瓶頸,2022年以來精確制導裝備交付不及預期,且在2023年以來的行業調整中受損相對嚴重。隨着供需雙方壓制因素逐漸解除,我們認爲,精確制導裝備具備較大需求及供給彈性,有望成爲需求修復核心環節,需求恢復節奏或領先板塊內其他方向。

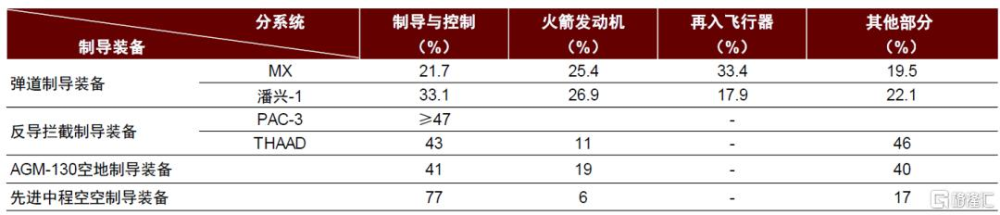

圖表16:典型制導裝備各分系統成本佔比

資料來源:《導彈武器的低成本化研究》(曹秀雲、劉曉恩等,2006),中金公司研究部

新質生產力蓬勃發展

开拓通用市場新空間

大飛機:C919交付加速,國產大飛機引領航空產業升級

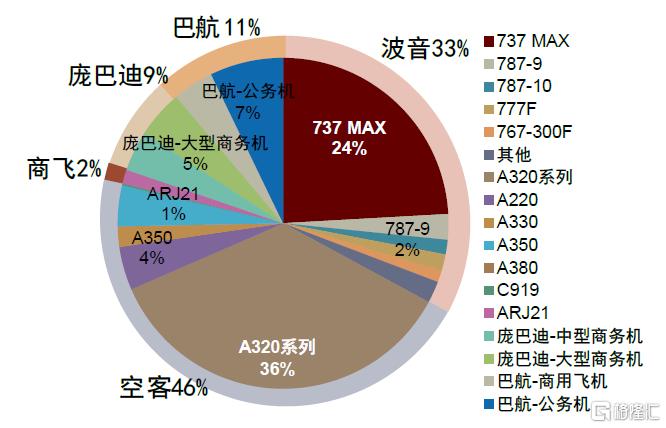

全球商用航空制造市場規模達3161億美元,中國商用航空機隊佔比16%。根據IBIS,2023年全球商用航空制造市場規模達3161億美元。2023年,全球5家主要商用飛機整機制造商空客、波音、巴航、龐巴迪、中國商飛共交付各類商用飛機5架,數量佔比分別爲46%/33%/11%/9%/2%,商用幹线飛機領域波音及空客幾乎佔據全部市場,中國商飛C919陸續少量交付,商用支线飛機域龐巴迪及巴航佔據較大份額,中國商飛ARJ-21近年來逐步釋放交付量。中國爲全球商用航空的主要應用市場,根據波音統計,2022年全球商用飛機機隊規模爲24510架,中國機隊規模爲3970架,佔比16.2%。

圖表17:2023年全球商用飛機交付數量結構

資料來源:各公司官網,各公司年報,中金公司研究部

圖表18:空客2023-2042E新交付商用飛機數量結構

資料來源:《Airbus Global Market Forecast 2023》,中金公司研究部

C919在手訂單充足,有望承接國內萬億元市場。根據南航/國航公告,C919基本型/增程型目錄價格分別爲0.99/1.08億美元。截至2023年9月,C919累計意向訂單已達1061架[1],考慮東航、國航、南航均已籤署100架C919購买訂單,我們估算截至2024年5月,C919訂單量已超過1400架。根據訂單數量及目錄價格,我們以1.00億美元/架測算,C919在手訂單規模超1400億美元,對應人民幣1.015萬億元(按 2024/12/1人民幣兌美元匯率7.25計算)。

C919進入常態化運營階段,大飛機產能擴張及新機型推出有望拓展航空產業空間。目前國產C919進入常態化商業運營,已形成“主制造商+供應商”完整生產體系。截至2024年11月30日,中國商飛已累計交付12架C919客機,在手訂單超1400架。中國國航與中國商飛於2024年11月12日籤署C929客機首家用戶框架協議,意向成爲C929寬體客機的全球首家用戶。我們認爲,大飛機批產及交付能力提升有望引領航空產業升級,新機型接續推出有望進一步打开航空產業空間。

商業航天:研制模式轉型有望加速國內進展,衛星互聯網應用或迎來升級

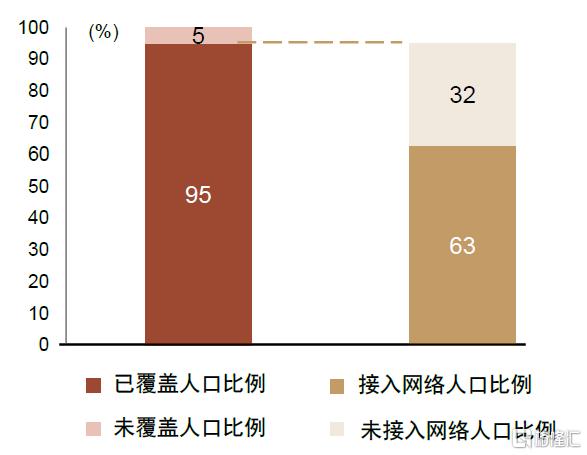

衛星是實現廣域通信的理想技術手段,星地一體將是下一代通信技術的主要特徵。1)根據國際電信聯盟數據[2],截至2021年地面網絡只能覆蓋全球約20%的陸地面積和6%的地球表面積。據麥肯錫預測,第一輪全球5G部署將投入7000億~9000億美元,而Starlink預計完成覆蓋全球的衛星通信網絡將需要投入200~300億美元。2)《6G總體愿景與潛在關鍵技術白皮書》(IMT-2030(6G)推進組,2021)將星地一體融合組網列爲十大關鍵技術之一,3GPP R17標准確立了非地面網絡(non-terrestrial network,NTN)的具體系統設計。我們認爲,衛星是補充現有通信體系廣域覆蓋能力的理想技術手段,天地一體化通信體系或是下一代通信技術的主要特徵。

國內衛星研制模式逐步轉型,商業航天力量有望加速低軌互聯網布局進程。1)商業航天於2024年首次寫入《政府工作報告》並被定位爲“新增長引擎”,商業航天發展對衛星成本控制提出較高要求,當前商業星座衛星研制模式逐步由傳統定制化向“工業化”批量生產模式轉型,以商業化模式運行的衛星產業鏈相關公司或在成本控制等領域具備優勢;2)2024年9月,中國航天科技集團陸續成立商業衛星公司及商業火箭公司,或體現傳統行業龍頭开始探索商業化運營模式。當前我國已發射3顆衛星互聯網高軌星,我們認爲商業化模式轉型有望加速低軌衛星互聯網建設進程。

圖表19:地面網絡對全球人口的覆蓋情況

注:2021年數據資料來源:ITU,中金公司研究部

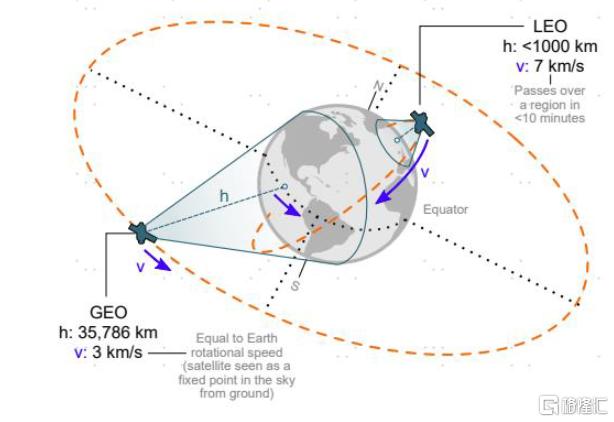

圖表20:GEO衛星與LEO衛星覆蓋面積對比

資料來源:《Space-Terrestrial Integrated Internet of Things: Challenges and Opportunities》(Juan A. Fraire,2022),中金公司研究部

基於低軌衛星的手機直連有望實質性落地,衛星互聯網應用端或再次迎來升級。1)Starlink是海外低軌衛星互聯網星座龍頭,據PC MAG報道,FCC已批准其在受颶風影響的北卡羅萊納州提供手機直連服務。我們認爲,當前海外存量終端直連已在部分地區進入應用階段,基於低軌衛星的存量終端直連有望進一步降低衛星互聯網應用門檻並打开應用場景空間;2)華爲2024年11月26日推出Mate X6系列手機,官宣支持低軌衛星互聯網通信功能,並預計於2025年下半年开啓低軌衛星互聯網系統衆測,我們認爲,基於低軌衛星的手機直連在國內推進節奏有望加速,華爲預計2025年开啓衆測,或提示我國相配套的低軌衛星互聯網工程進程也將加速,衛星制造與發射需求有望陸續釋放。

多款可復用商業火箭計劃2025年發射,發射環節有望迎來新一輪運力膨脹。根據美國國會預算辦公室2023年測算,典型LEO星座的總發射成本約58億美元,年均發射成本近2億美元,衛星發射成本佔星座建設總成本的30%~40%。回收復用是降低火箭發射成本的主要技術路徑。當前我國朱雀三號、雙曲线二號等多款可復用商業火箭均將2025年設定爲其首發時間節點,配合當前已就緒的海南商業發射場,我們認爲,2025年發射環節將迎來新一輪運力膨脹,可復用火箭有望顯著降低發射成本,從而爲以低軌衛星互聯網爲代表的商業航天產業提供堅實基礎。

低空經濟:基礎設施建設穩步推進,運營場景有望逐步落地

低空經濟市場蓄勢待發,有望成爲我國新的經濟發展增長極。2021年1月,中共中央國務院印發《國家綜合立體交通網規劃綱要》,首次提出發展“低空經濟”,“低空經濟”概念被首次寫入國家規劃,具有標志性意義,“綱要”從國家層面加強了對低空經濟建設的頂層設計。此後,低空經濟在全國乃至全球範圍內掀起熱潮,各地政府陸續出台對低空經濟的支持政策,研究機構和企業加大低空經濟相關產業的技術研究和應用开發,低空經濟廣闊市場蓄勢待發。根據《中國低空經濟發展(2022-2023)》(國家低空經濟融合創新研究中心)統計,2023年全國共有15個省(自治區)將低空經濟有關內容寫入政府工作報告。

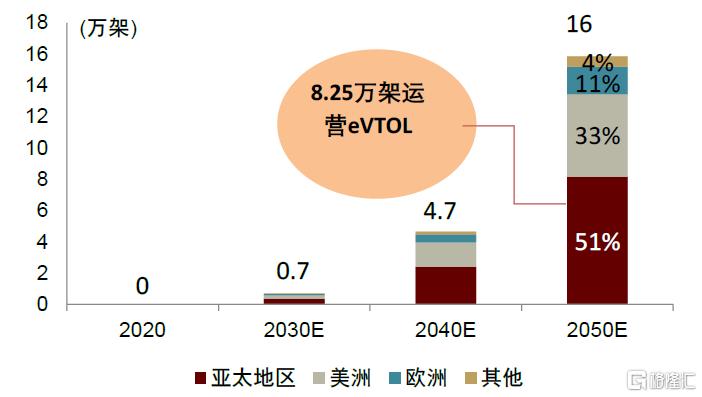

eVTOL是低空經濟核心載體,空中遊覽、醫療轉運等需求有望率先釋放。eVTOL(Electric Vertical Takeoff and Landing,電動垂直起降航空器)是指以電力作爲飛行動力來源且具備垂直起降功能的飛行器。eVTOL具備安全/可靠/環保/經濟/智能/舒適等特徵,可滿足輕量化空中交通出行,我們認爲有望成爲低空經濟核心載體。Roland Berger預測2030年全球UAM規模有望到20億美元,到2050年全球UAM規模有望達900億美元。我們預期eVTOL國內應用可能會遵循以下順序:先以空中遊覽、醫療轉運爲主,後开始出現“空中出租車”“空中巴士”模式,之後逐步進入私人市場。

圖表21:載人eVTOL數量預期(單位:萬架)

資料來源:《Advanced Air Mobility: Market study for APAC》(Roland Berger,2022),中金公司研究部

圖表22:載人eVTOL城市交通市場規模(單位:億美元)

資料來源:《Advanced Air Mobility: Market study for APAC》(Roland Berger,2022),中金公司研究部

低空經濟基建先行,通航機場及起降平台空管或率先受益。空管基礎設施是低空經濟發展的關鍵前置基礎,深圳、安徽等多地政府出台政策支持低空基建,招標落地加速低空經濟發展進程。2023年10月,深圳市低空智能融合基礎設施建設項目一期工程5.2億元招標完成,IDEA研究院提出“服務網、航路網、空聯網、設施網”一體化低空基建解決方案。我們認爲通航機場和起降平台低空空管建設是最先受益的環節之一,中性假設下,我們測算我國在2024-2030未來7年通航機場和起降平台的低空空管建設投入有望超300億元:

► 根據此前民航局在編的《全國通用機場布局規劃》,我國到2030年通用機場總量預計達2058個,仍需建設1604個,以對標該典型A1級別機場投入粗略測算,2024-2030未來7年通用機場工程費用合計投入需投入2743億元,空管建設需投入222億元。

► 參考湖南省的起降平台布局密度,樂觀/中性/悲觀情況下假設我國全國起降平台布局密度達湖南省的50%/25%/10%,以此測算我國2024-2030未來7年起降平台基礎設施投入樂觀/中性/悲觀情況下分別爲2357/1178/471億元,空管建設投入分別爲189/94/38億元。

圖表23:全國起降平台設施投入和空管建設投入測算

資料來源:湖南省交通運輸廳,四川省發改委,深圳市龍華區工業和信息化局,中金公司研究部

風險提示

需求修復不及預期

航空航天科技行業需求具備高度計劃性及獨立性,需求修復時點和幅度均受到下遊客戶採購政策等多種因素影響,需求修復具體節奏和幅度可能不及預期,從而對行業內公司經營和盈利造成不利影響。

新興領域發展不及預期

大飛機、衛星、低空經濟等新興領域發展仍處於起步階段,需要政策、技術、資金等多方面支持,且發展周期較長、涉及產業鏈的整體升級以及生產模式的重構。宏觀經濟政策變化、技術迭代放緩等因素均有可能導致新興領域發展進度不及預期。

本文摘自中金公司2024年12月1日已經發布的《航空航天科技2025年展望:復蘇在望,景氣可期》

劉中玉 分析員 SAC 執證編號:S0080521060003 SFC CE Ref:BSP722

劉 婧 分析員 SAC 執證編號:S0080523070005

李舜堯 聯系人 SAC 執證編號:S0080123070121

標題:航空航天科技:復蘇在望,景氣可期

地址:https://www.iknowplus.com/post/173914.html