2025年政府債發行:潛在空間和節奏測算

11月8日人大常委會新聞發布會指出,“目前我們正在積極謀劃下一步的財政政策,加大逆周期調節力度。……結合明年經濟社會發展目標,實施更加給力的財政政策”。[1] 2025年財政政策需持續發力,考慮有效需求不足、財政收支壓力、外部不確定性等因素,政府債務工具將在2025年發揮更大的逆周期調節作用。由此,我們對2025年政府債供給總量及節奏進行展望。

一、規模:赤字率上升帶來增量空間

1.1 赤字率或將突破4.0%

赤字率方面,2024年,基於“積極的財政政策要適度加力、提質增效”的政策考慮,年初安排赤字率3.0%。從歷史經驗來看,我國在2020年、2021年年初預算赤字率分別爲3.6%、3.2%,在2023年年末增發1萬億元國債之後,年末預算赤字率約爲3.9%,均突破3.0%,說明在疫情與後疫情時代,面對經濟增長壓力較大年份,預算赤字率上升並有所突破已是當前的政策選擇之一。

展望2025年,預計預算赤字率與廣義赤字率均有上升,2025年預算赤字率[2]預計在4.0%-4.2%之間,廣義債務赤字率[3]上升至10.0%-10.2%。一是加大逆周期調節的政策需要,實施更加給力的財政政策。考慮到提振內需需要政策的持續支持,非稅收入高增難以持續,稅收收入繼續承壓等因素,債務工具或是主要選擇。11月8日的全國人大常委會辦公廳新聞發布會提到“積極利用可提升的赤字空間”。同時,2025年促進消費、民生保障等增量政策措施或在2025年預算安排中有所體現。二是中央赤字仍有上升空間,逆周期調節或更依賴中央債務。由於新出台的化債政策主要針對化解地方政府債務風險,穩增長的債務增量空間或主要落在中央層面。10月12日財政部參與國新辦發布會強調“中央財政還有較大的舉債空間和赤字提升空間”。三是中央轉移支付規模或進一步提高。11月8日的全國人大常委會辦公廳新聞發布會提到“加大中央對地方轉移支付規模”。

由此,我們預計2025年的政府債務工具組合包括:赤字率4.0%-4.2%+特別國債2萬億+常規新增專項債4.4萬億+增量化債專項債2.0萬億。

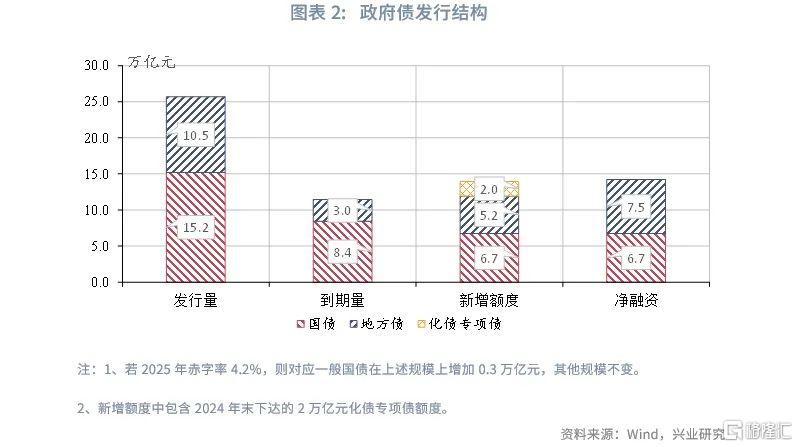

1.2 政府債供給規模及結構測算

展望2025年,在赤字率4.0%-4.2%的情景下,政府債發行規模可能達到25.7-26.0萬億元,較2024年增加約3.0-3.3萬億元;政府債淨融資規模可能達到14.2-14.5萬億元,較2024年增加約2.5-2.8萬億元。

新增赤字規模方面,赤字率4.0%-4.2%情況下,預計政府廣義債務增量赤字規模在13.9-14.2萬億元。假設預算隱含的名義GDP同比爲 6.0%(預算隱含的名義GDP同比可能高於實際值),赤字率在4.0%-4.2%之間,預計新增一般國債4.7-5.0萬億元、特別國債2萬億元,新增一般債、新增專項債、新增化債再融資專項債規模分別爲0.8萬億元、4.4萬億元、2.0萬億元。爲方便區分,2024年第四季度下達的用於化債的新增專項債額度6萬億元中,約2萬億元對應2025年增量額度,全文以“化債再融資專項債”名稱列示。

從國債來看,2025年國債增量規模約爲6.7-7.0萬億元,到期規模約8.4萬億元,國債發行量可能達到15.2-15.5萬億元。增量規模方面,一是一般國債新增規模,在赤字率4.0%-4.2%,預算隱含的名義GDP 6.0%的假設下,對應規模4.7-5.0萬億元,較2024年增加1.4-1.7萬億元。二是特別國債規模,預計約爲2.0萬億元,較2024年增加1.0萬億元。一方面,繼續發行超長期特別國債,主要用於支持國家重大战略和重點領域安全能力建設、支持設備更新、消費補貼、教育醫療設施建設等政策措施,規模或延續2024年安排的1萬億元。另一方面,發行特別國債補充國有大型商業銀行核心一級資本,規模或在1萬億元左右。補充國有大型銀行一級資本有助於提升其抵御風險的能力,配合地方化解隱性債務。截至2024年6月末,6家國有大型銀行的風險加權資產規模爲105萬億元,若核心一級資本充足率同時提升1個百分點,合計需要向6家銀行注資約1萬億元。

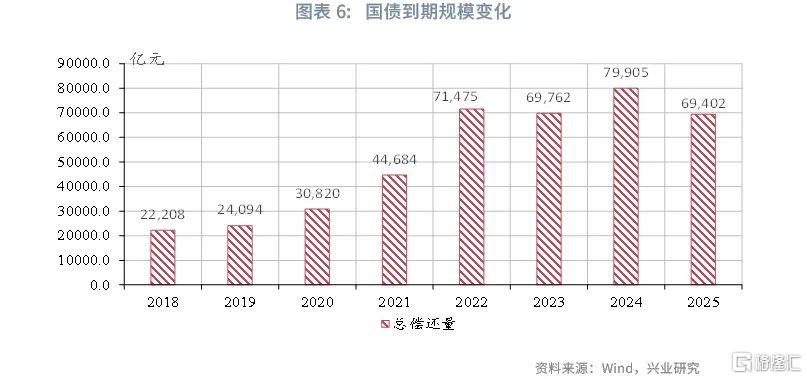

再融資方面,2025年,以往年份發行的國債到期規模約爲6.9萬億元;假設2025年貼現國債的發行規模爲3.0萬億元,貼現國債的年內到期比例50%,由此年內到期的貼現國債發行規模約爲1.5萬億元,國債到期規模共計約8.4萬億元。

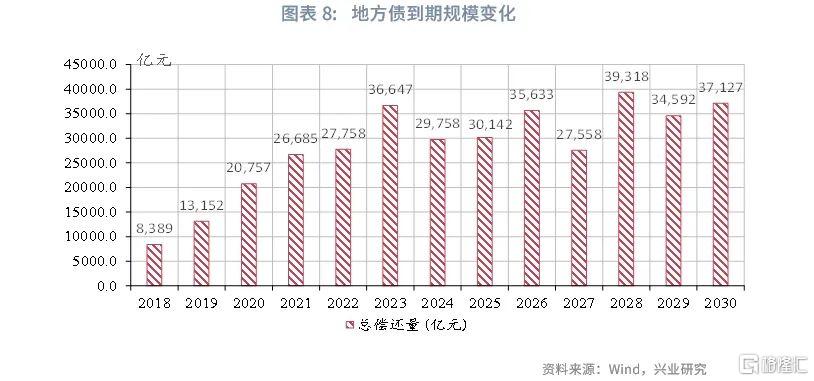

從地方債來看,2025年地方債增量規模約爲7.2萬億元(包含2萬億元新增化債專項債),到期規模約3.0萬億元,超過到期規模的再融資債券約爲0.3萬億元,由此,地方債發行量可能達到10.5萬億元。增量方面,在前文假設條件下,一般債新增規模約爲0.8萬億元,較2024年增加800億元。專項債增量規模約爲6.4萬億元,其中常規新增規模約爲4.4萬億元,增量化債規模約爲2萬億元,較2024年(增加化債規模2萬億元後)增加0.5萬億元。需要注意的是,從用途來看,除了2萬億元增量化債規模外,新增專項債中還有0.8萬億元也用於化債,化債用途的專項債共計約2.8萬億元,再融資方面,假設再融資地方債規模與到期規模比例爲110%,再融資地方債發行量約爲3.3萬億元,則地方債發行量可能達到10.5萬億元。其中,地方債再融資發行量超出到期量部分通常會直接增加地方債淨融資規模,2025年預計約爲0.3萬億元。

1.3 外部不確定性或提高政府債供給

若中美貿易摩擦升級,我國或進一步擴張財政政策來對衝出口下行壓力。假設增量支出以政府債務形式補充,則在特朗普的三種政策主張情境假設下 ,假設支出乘數約爲0.6,對應的政府債務另需增量分別約4.3萬億元、2.2萬億元、1.9萬億元,由此或將政府債發行規模推升至30.0萬億元、27.9萬億元、27.6萬億元,對應淨融資規模將上升至18.5萬億元、16.4萬億元、16.1萬億元。特朗普三種政策主張情境分別爲:加徵60%關稅、取消最惠國待遇、停止進口必需品。不過,一方面,從特朗普上一任期的情況來看,其貿易主張可能“打折”落地。另一方面,當前對於出口影響的規模假設以年度爲單位,若貿易政策落地節奏靠後,則對應政府債務增量或相應減少。

二、節奏:供給高峰或集中在二、三季度

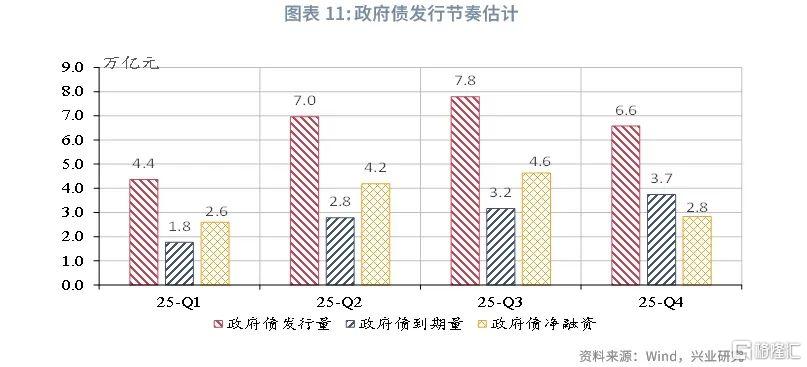

發行節奏方面,考慮到特朗普貿易政策具有一定的不確定性,常規的政府債發行或留有余力。按照赤字率爲4%的情景估算,預計2025年政府債發行量、淨融資規模在第二、三季度較大,發行量分別約爲7.0萬億元、7.8萬億元;淨融資規模分別約4.2萬億元、4.6萬億元。

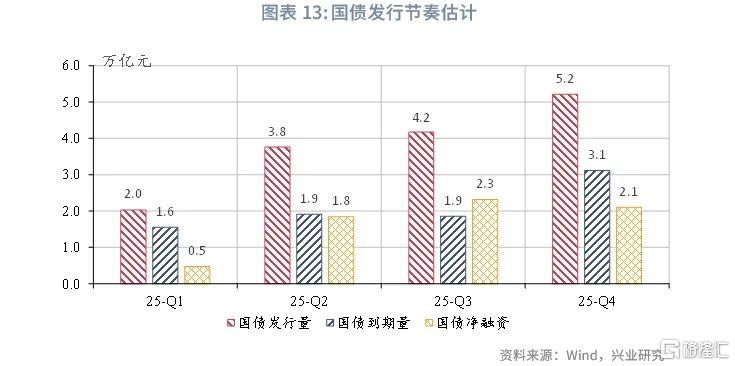

2.1 國債發行節奏估計

回顧2024年國債發行節奏,截至2024年11月末,當年國債增量額度已發行完畢,假設國債使用結存額度4000億元,則2024年全年發行規模預計12.7萬億元,淨融資規模在第三、四季度達到高峰,發行節奏相對後置。

展望2025年,在赤字率4.0%的假設下,全年國債發行規模約爲15.2萬億元,預計在第四季度達到發行高峰,約爲5.2萬億元;全年淨融資規模約爲6.7萬億元,預計在第三季度達到較大規模,約爲2.3萬億元。由於當前國債發行計劃暫未公布,因而對國債的發行規模估計以歷史發行節奏作爲主要參考。

一般國債方面,其發行節奏通常偏後,淨融資高峰在第三季度居多,低谷一般在第一季度。由於每年兩會在3月召开,兩會後披露全年中央財政赤字與超長期特別國債增量規模,因而第一季度國債發行以到期再融資爲主。由此,我們假設一般國債在第一季度發行佔比約爲10%,後續逐步加快。超長期特別國債方面,一方面考慮到兩會召开時間,另一方面參考2024年發行節奏,超長期特別國債發行規模較爲均勻。由此,假設超長期特別國債在第二季度开始發行,且發行節奏較爲平滑。需要注意的是,2025年預計約有1萬億元用於補充大型商業銀行核心一級資本的特別國債,該部分特別國債可能發行相對集中,進而影響到當前預測節奏,預測節奏或有所提前。

2.2 地方債發行節奏估計

回顧2024年,預計全年地方債發行規模約爲10.0萬億元,從節奏來看,由於新增化債額度的補充,地方債淨融資規模在第三、四季度達到高峰。第四季度主要源於政策在額度上的補充,一是11月下達的2萬億元新增化債專項債額度。11月8日新聞發布會披露:“增加6萬億元地方政府債務限額置換存量隱性債務。……新增債務限額全部安排爲專項債務限額,一次報批,分三年實施。”二是盤活存量的4000億元額度。10月12日的國新辦發布會也指出“中央財政從地方政府債務結存限額中安排了4000億元,補充地方政府綜合財力,支持地方化解存量政府投資項目債務和消化政府拖欠企業账款。” 分類型來看,新增地方債發行節奏相對靠後,發行高峰在第三季度,第一、二季度發行規模相當;化債額度主要集中在第四季度。

展望2025年,全年地方債淨融資規模約爲7.5萬億元,預計化債再融資專項債發行靠前,總體而言,地方債淨融資將在第二、三季度達到較大規模,均爲2.3萬億元左右。一般債方面,新增一般債發行主要集中在前三季度,發行節奏較爲平滑,季度發行規模在2000-2500億元之間。

專項債方面,第二、三季度淨融資規模較高,約爲2.1萬億元、2.0萬億元。由於新增專項債與化債再融資專項債發行節奏可能有所差異,因而分別進行估計。

從新增專項債來看,考慮到2025年發行節奏較2024年可能提前,假設2025年按正常進度,約6月末發行完提前批額度,約爲2025年新增專項債4.4萬億元的53%。根據2023年10月十四屆全國人大常委會第六次會議,新增地方政府債務限額提前下達政策將延續至2027年12月31日。11月18日財政部就前10月財政收支情況答記者問時提到:“財政部正在制定2025年地方債額度提前下達工作方案,以更好保障重點領域重大項目資金需求,發揮政府債券資金對經濟回升向好的重要作用。”[4]根據歷史下達情況,通常提前批額度會在上年11-12月下達,若2025年提前下達規模爲60%的上限比例,對應的提前下達規模約2.34萬億元。

從新增的化債再融資專項債來看,由於6萬億元化債額度已於11月9日下達,預計2025年化債再融資專項債會靠前發行,假設在前三個季度發行完畢,且第一季度、第二季度和第三季度發行比例分別約爲40%、40%和20%。11月18日財政部答記者問時提到:“11月9日將6萬億元全國人大常委會批准的新增地方債務限額下達各地,用於置換地方政府隱性債務,部分省份已經啓動發行工作。”

[1]資料來源:人民網,《全國人大常委會辦公廳新聞發布會》(20241108)【20241116】

[2]注:預算赤字率=(中央赤字+地方赤字)/GDP,表示一般公共預算赤字水平,下同。

[3]注:廣義債務赤字率=(一般國債+新增一般債+新增專項債+超長期特別國債)/GDP,下同。

[4]注:財經頭條,《財政發力:6萬億化債开閘 明年萬億級地方債提前下達》(20241119)【20241127】

注:本文來自興業研究發布的《2025年政府債發行:潛在空間和節奏測算》,報告分析師:胡曉莉、何帆

標題:2025年政府債發行:潛在空間和節奏測算

地址:https://www.iknowplus.com/post/172722.html