從債券供需看資產荒

主要觀點

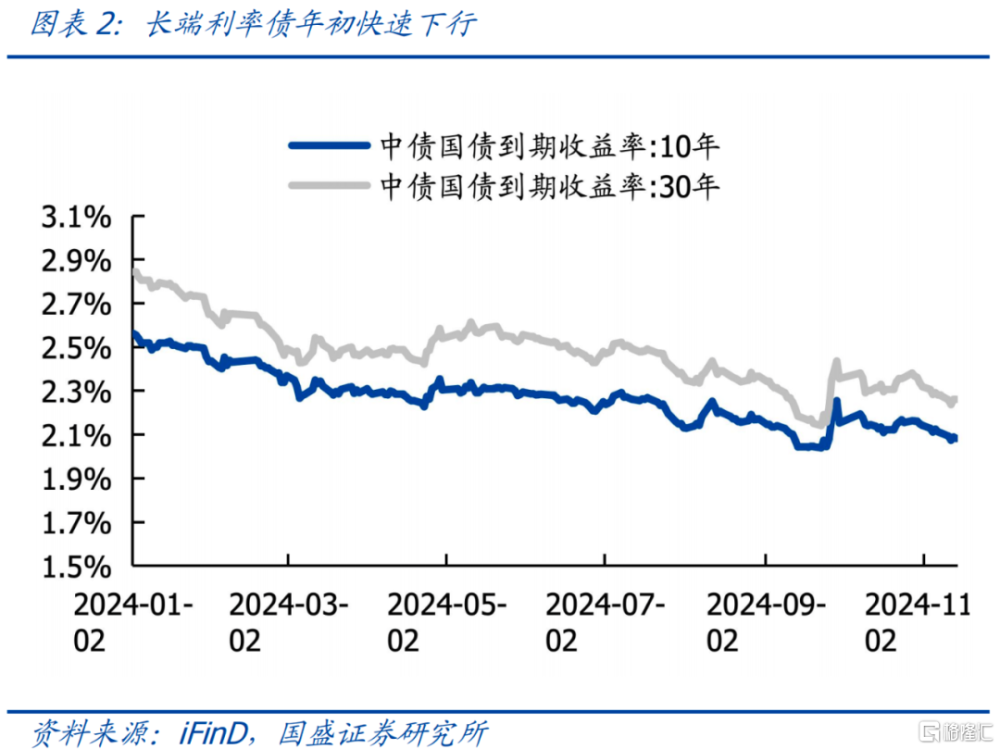

今年資產荒行情演繹更爲極致,地方政府債發行節奏後置,信用供給收縮,而存款出表流向非銀,導致債市資金供給遠大於資產供給,表現爲低風險偏好的資產供給增速顯著高於社融,10年和30年國債收益率再創新低,信用利差大幅收窄。那么今年機構行爲對債市影響有何特點?明年機構行爲如何展望?債市供需缺口如何看?本文進行總結和分析。

今年中小行、保險、信托爲債市提供約十萬億增量資金。1)農商行繼續大幅买債,年初農商行配置增強推動長端利率下行。前十月中小型銀行投資債券累計2.73萬億。2)保險投資債券增量高於去年,保險全年投資債券約3.6萬億,配債節奏與地方債供給節奏最爲相關。3)信托爲債市提供增量資金預計超過去年,上半年爲債市提供增量資金1.7萬億,年化約3.4萬億,這高於去年的2.2萬億。4)公募債基买入債券規模僅略高於去年,前三季度投資債券1.42萬億,年化1.89萬億,略高於去年全年的1.69萬億。負債端不穩定,二三季度信用利差收窄又走闊。5)理財規模處於修復過程中,下半年債市波動理財規模有反復。6)貨幣基金資產規模增長超萬億,但資產結構調整減持債券。

明年銀行和保險配置需求可能繼續增加,理財和基金規模增速不確定性加大,央行購买國債進行貨幣投放將增加債券市場需求。1)大行配債力量受到量價影響可能會繼續增加。銀行負債成本有望繼續降低,從比價角度擡高債券投資的綜合收益。隨着政府債券供給增加,主要承接着集中於大行和股份行。國盛證券預計,明年10年以上政府債券發行5.38萬億,佔比40.25%,較今年增加17%。銀行有多種調整方式改善利率敏感性指標,預計不會對承接長債構成持續性壓力。2)保險和農商行的信用資產結構可能會變化。保險、農商行持有的貸款和非標大量被置換,如果資產供給未能放量,資產荒將加劇。3)理財、債基規模預計繼續增長,但在明年債市波動放大行情下,增速不確定性加大。關注股市分流、債市波動帶來的贖回壓力,贖回風險事件可能增加。同時關注基金免稅優勢以及SPV規模可能受到限制的風險,尤其是對信用債流動性帶來的衝擊。4)央行購买國債將進一步增加國債需求,加劇市場資產荒,近兩年央行每年基礎貨幣投放在2.5-3萬億左右,如果二分之一通過債券买賣投放,那么央行產生的債券需求約1.2-1.5萬億。

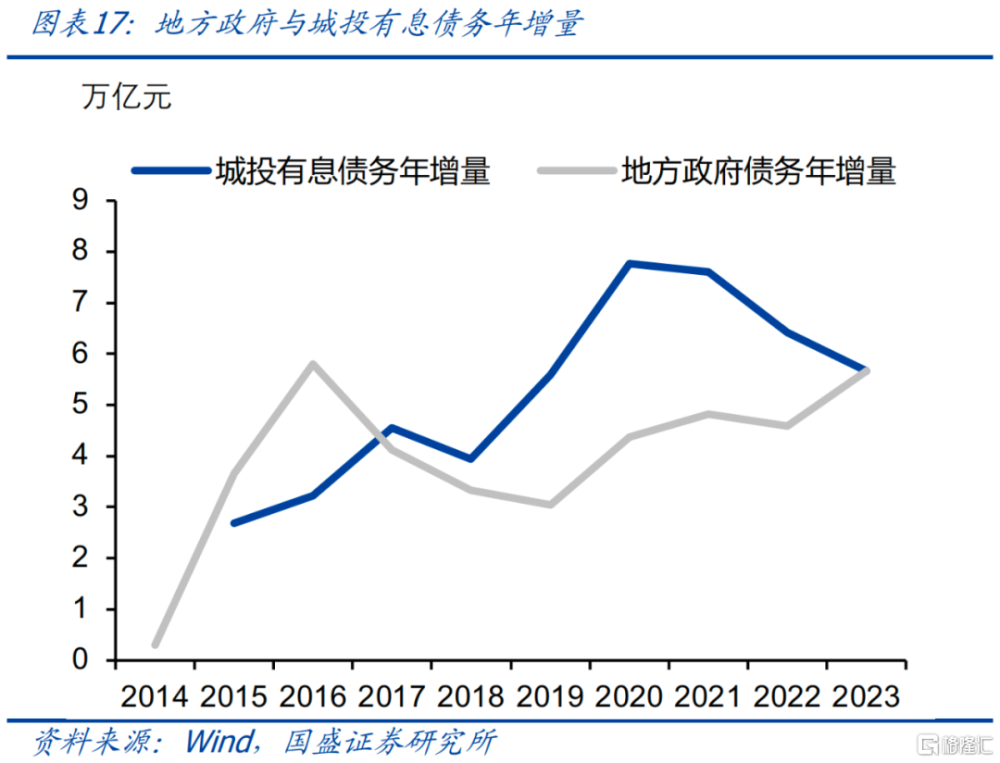

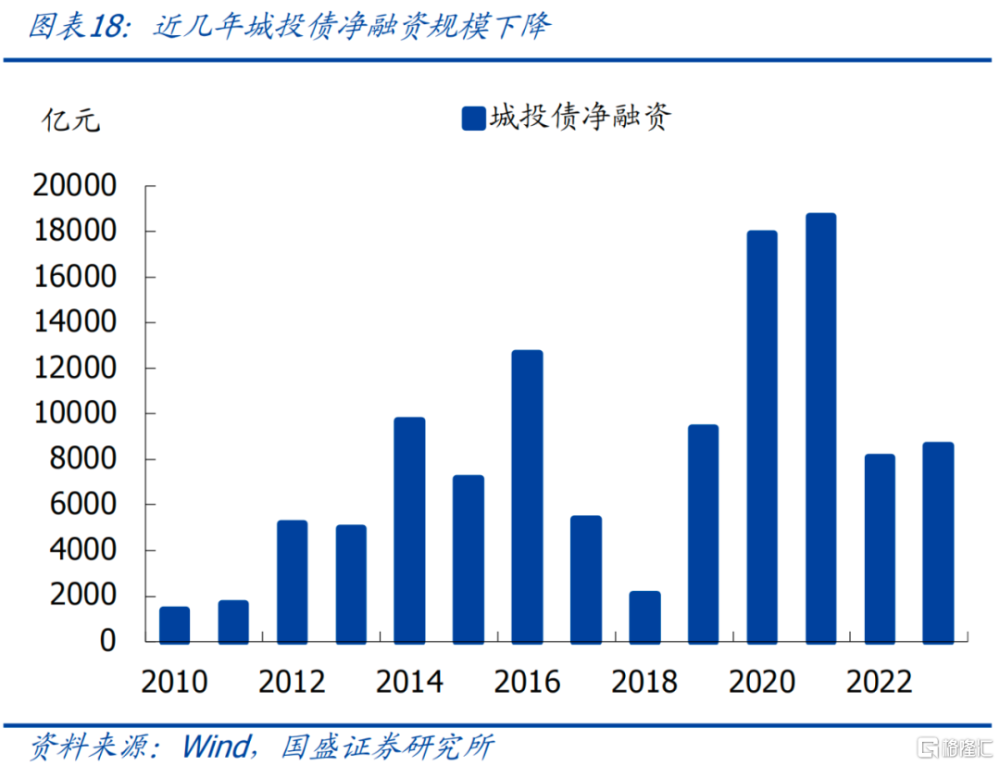

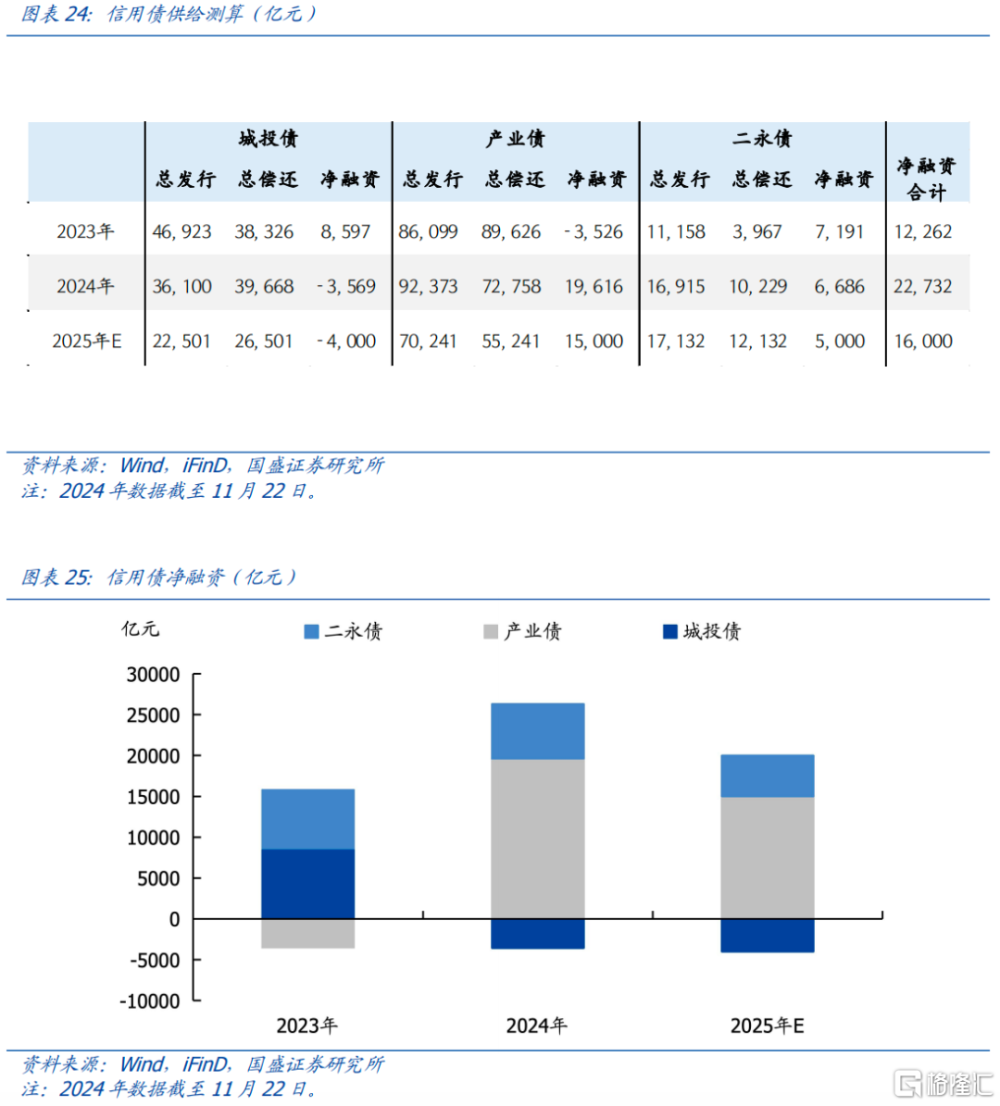

明年供給主要增量在於政府債券,而信用債可能會更荒。1)利率債明年淨融資預計14.87萬億,較今年增加約2.5萬億,包括國債淨融資6.05萬億元,地方債淨融資7.32萬億元,政金債淨融資1.5萬億元。2)城投債+產業債+二永債明年淨融資預計1.6萬億,較今年減少6700億元,包括城投債淨融資-4000億元,產業債淨融資1.5萬億,二永債淨融資5000億。城投債方面,按當前對隱債管控態度,新增融資難以明顯回升。二永債方面,補充銀行資本金國債安排後,二永供給可能會減少。而明年二永債到期規模高於今年,發行需求減少而到期規模增加,預計明年淨供給會下降。產業債方面,貸款利率下降環境企業債券融資或繼續低位。

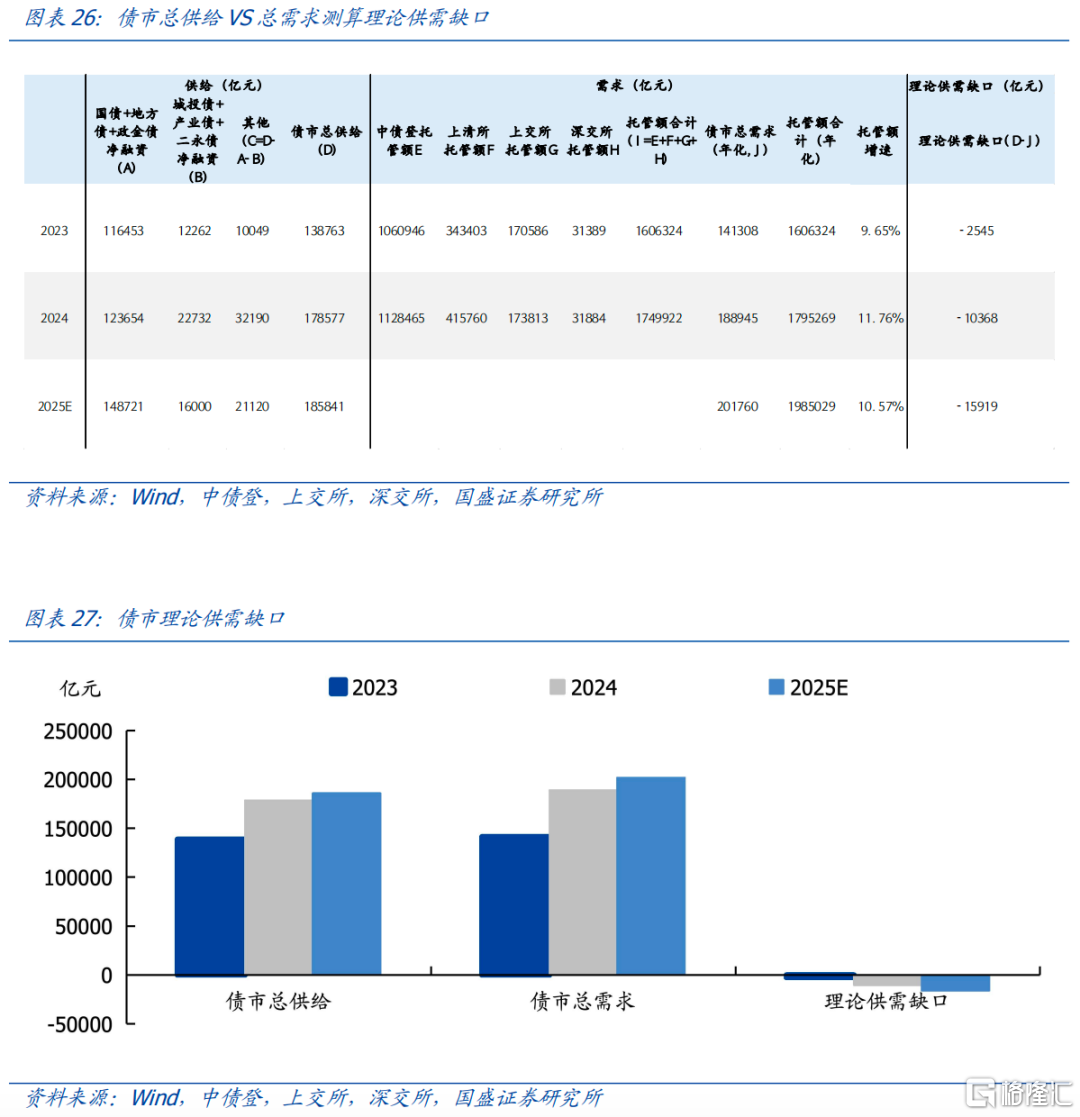

考慮央行需求,明年債市供需缺口可能比今年走闊,廣譜利率仍處下行趨勢中。1)債市總供給:假定剩余其他券種淨融資取過去兩年均值,那明年債市總供給18.58萬億,較今年增加0.7萬億。2)債市總需求:以四大托管場所托管額年度增量代表債市年度總需求,假定明年托管總額按照10.57%的增速增長,明年托管總額變爲198.5萬億。換算得到明年債市總需求爲18.98億元,如果考慮1.2萬億的央行需求,那么總需求爲20.18萬億,較今年增加1.28萬億。3)理論供需缺口:以債市總供給-總需求代表理論供需缺口。明年債市理論供需缺口爲1.6萬億,較今年1.0萬億擴大0.6萬億。(當央行通過买債方式投放基礎貨幣規模小於6448億元,明年債市缺口將較今年收窄。)

風險提示:政策超預期,機構行爲超預期,測算存在偏差

正文

今年資產荒行情演繹更爲極致,地方政府債發行節奏後置,信用供給收縮,而存款出表流向非銀,導致資金供給遠大於資產供給,表現爲低風險偏好的資產供給增速顯著高於社融,10年和30年國債收益率再創新低,信用利差大幅收窄。那么今年機構行爲對債市影響有何特點?明年機構行爲如何展望?債市供需缺口如何看?本文進行總結和分析。

2024年債市機構行爲特點總結

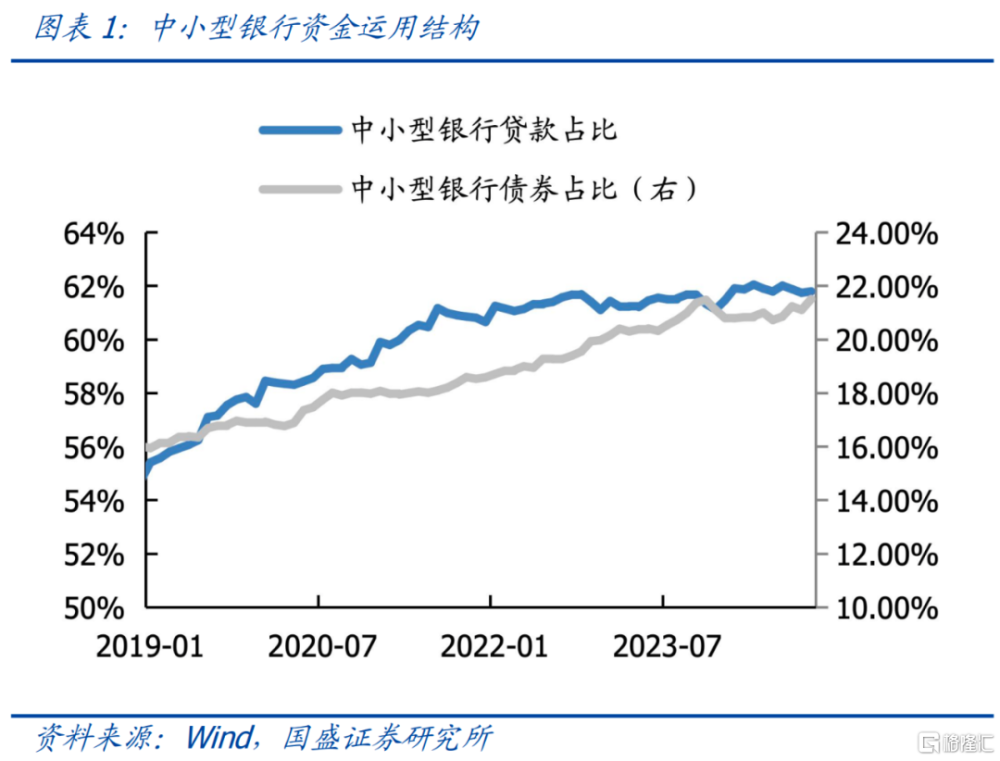

農商行繼續大幅买債,年初農商行配置增強推動長端利率下行。今年前十月來看,中資中小型銀行債券投資規模由39.32萬億增加至42.05萬億,累計增加2.73萬億,債券在資金運用中的佔比由21.10%上升至21.50%,債券投資余額累計同比增長7.62%。節奏來看,年初隨着農商行確定配債額度和年度目標,農商行买入力量增加。 而政府債券供給偏慢,欠配格局下推動債券利率下行至低位。

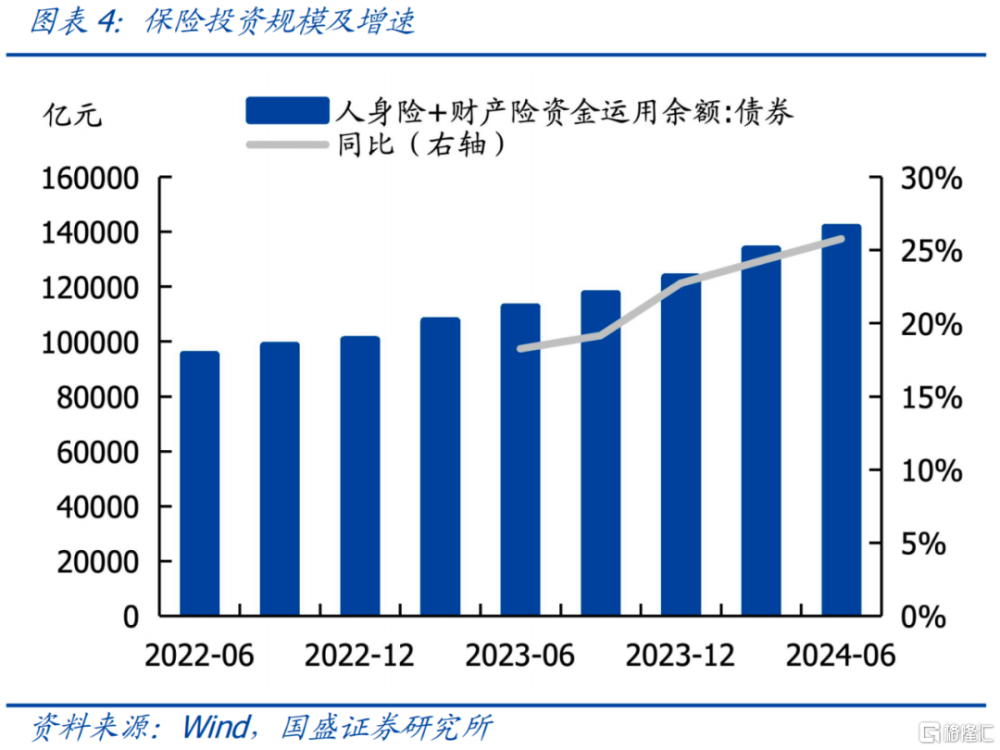

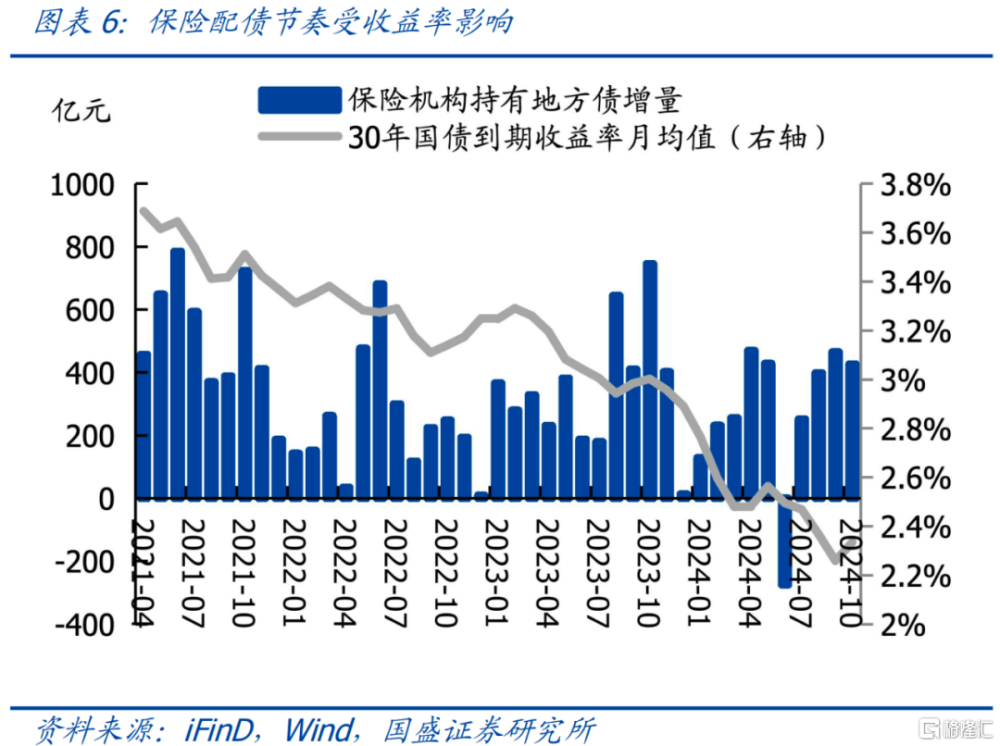

保險投資債券增量高於去年。截至今年9月,保險公司資產總額同比增加18.30%,保費收入累計增長12.74%,保費收入保持較高增速增長,隨着負債端收入增加,保險往往也要較快進行配置。以可得數據觀測,今年上半年人身險和財產險公司投資債券余額由年初的12.34萬億增加至14.15萬億,累計同比增長25.75%,半年投資債券規模1.81萬億,簡單年化可得全年保險投資債券規模約3.6萬億元,這高於去年全年的2萬億。

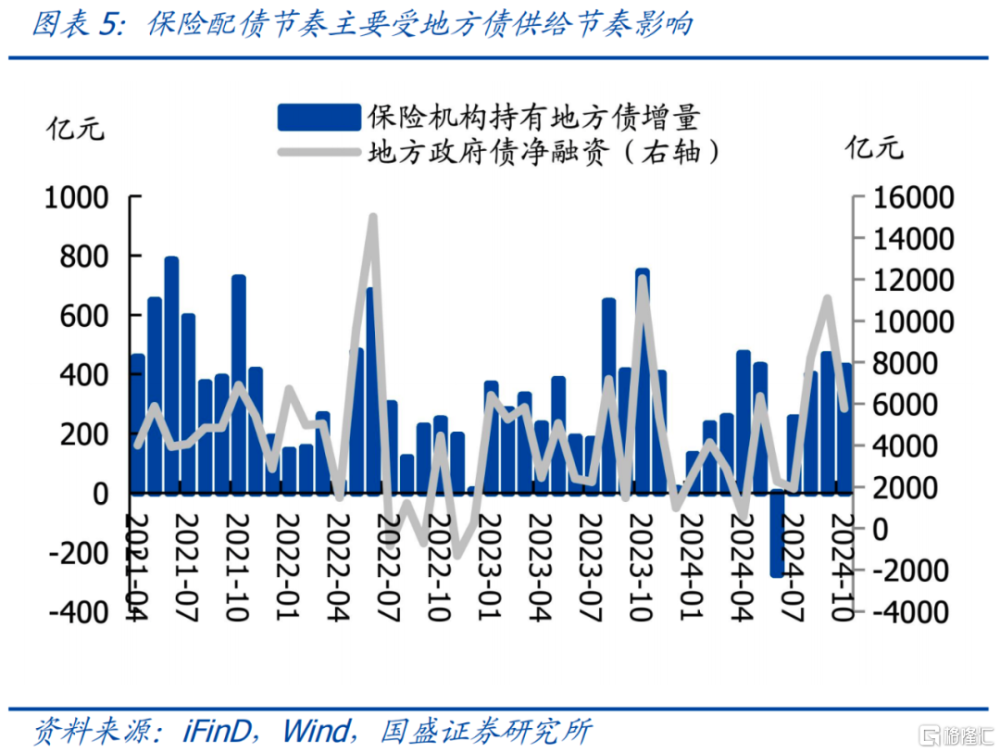

保險配債節奏與地方債供給節奏、收益率位置相關。保險的配債節奏來看,受到地方債供給和收益率的影響。4、5月份長債和超長債利率震蕩調整,配置價值較高,而且5月地方債供給放量,保險穩定买入。隨着8、9月地方債供給節奏加快,9月單月淨融資達到1.1萬億,保險买入債券規模也隨之大幅增加。由此可見,保險配債節奏最主要還是受到地方債供給節奏的影響。

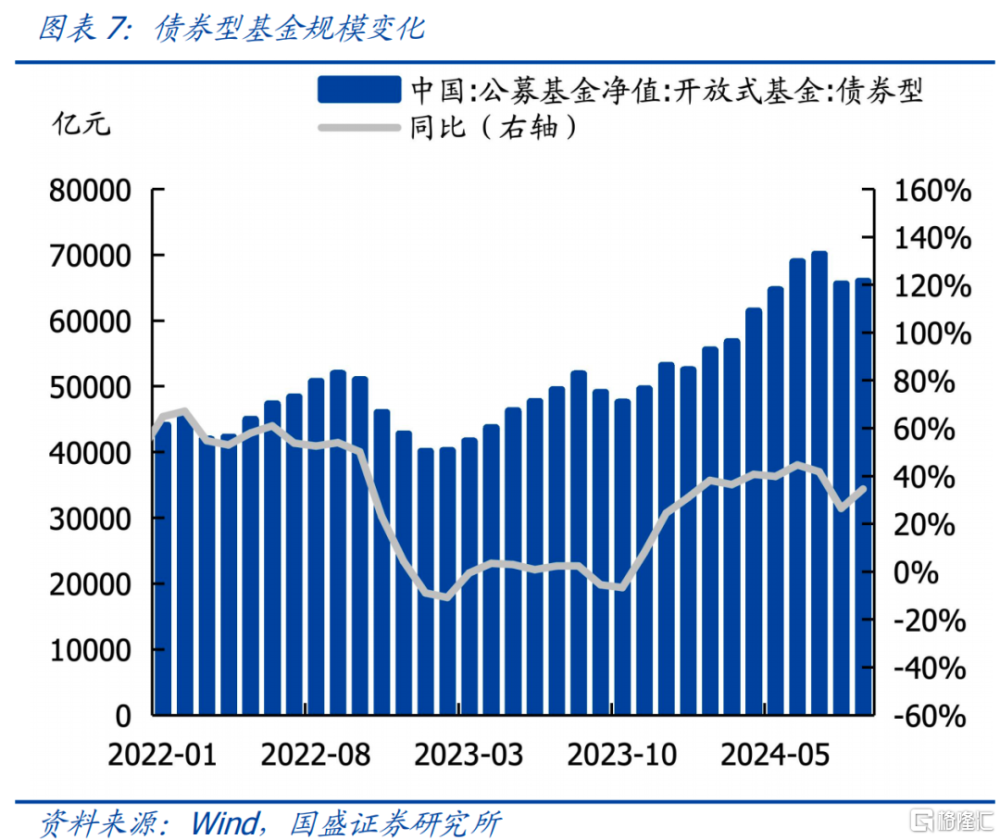

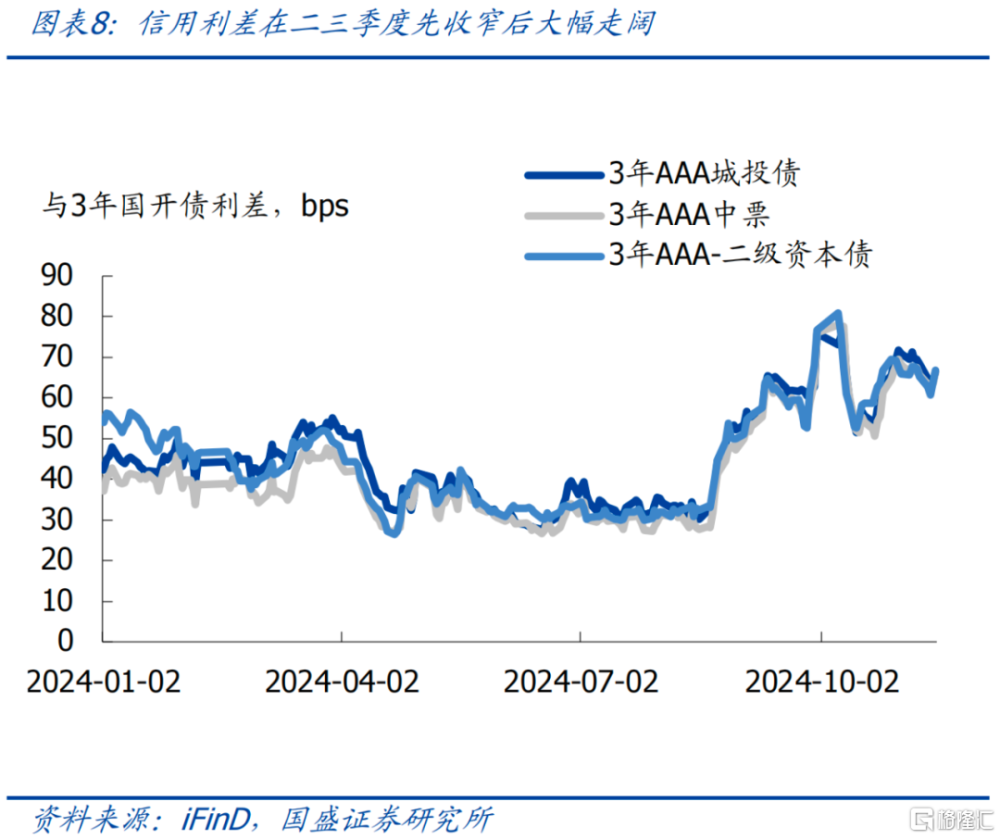

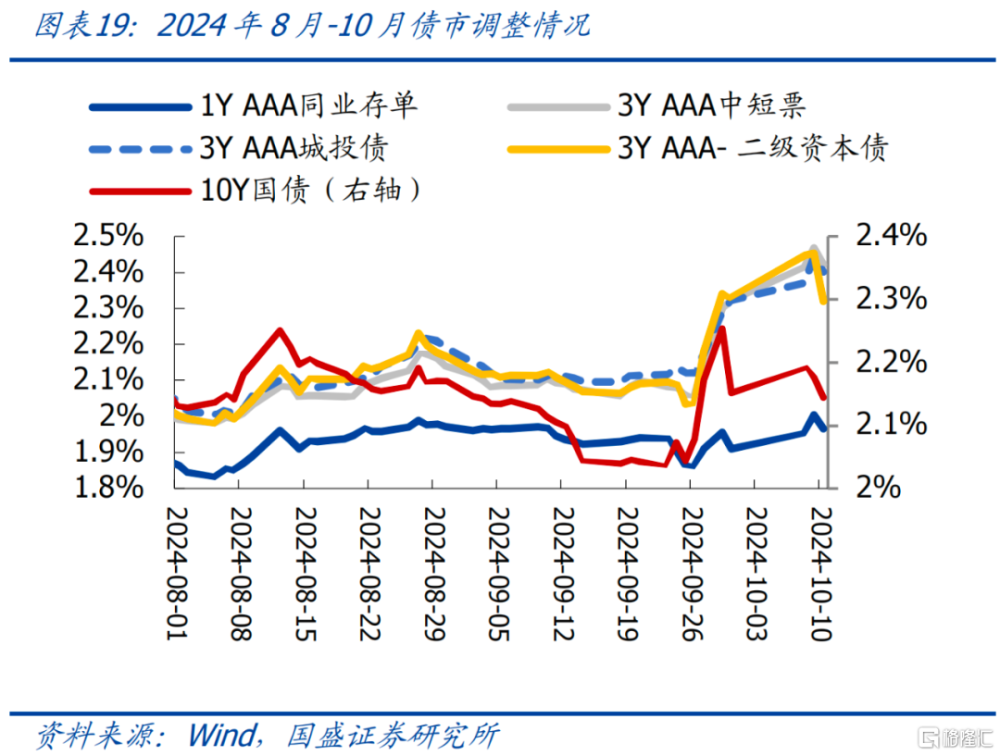

公募基金买入債券規模僅略高於去年,非銀負債端不穩定,二三季度信用債利差收窄又走闊,對應基金的快速流入和流出。截至9月,債券型基金資產淨值6.59萬億,較年初增長1.28萬億,前三季度投資債券1.42萬億,年化1.89萬億,略高於去年全年的1.69萬億。基金整體以低利率環境中追求利差爲節奏,4月开始信用利差大幅收窄,疊加叫停手工補息後存款大量出表,流向非銀機構,非銀配債力量增加,推動信用利差在二三季度收窄,持續至8月。9月投資者擔憂信用債的流動性風險,理財贖回加大,疊加股債蹺蹺板效應,基金被贖回拋售信用債,非銀負債端不穩定導致信用調整,利差再度調整出更高的性價比。

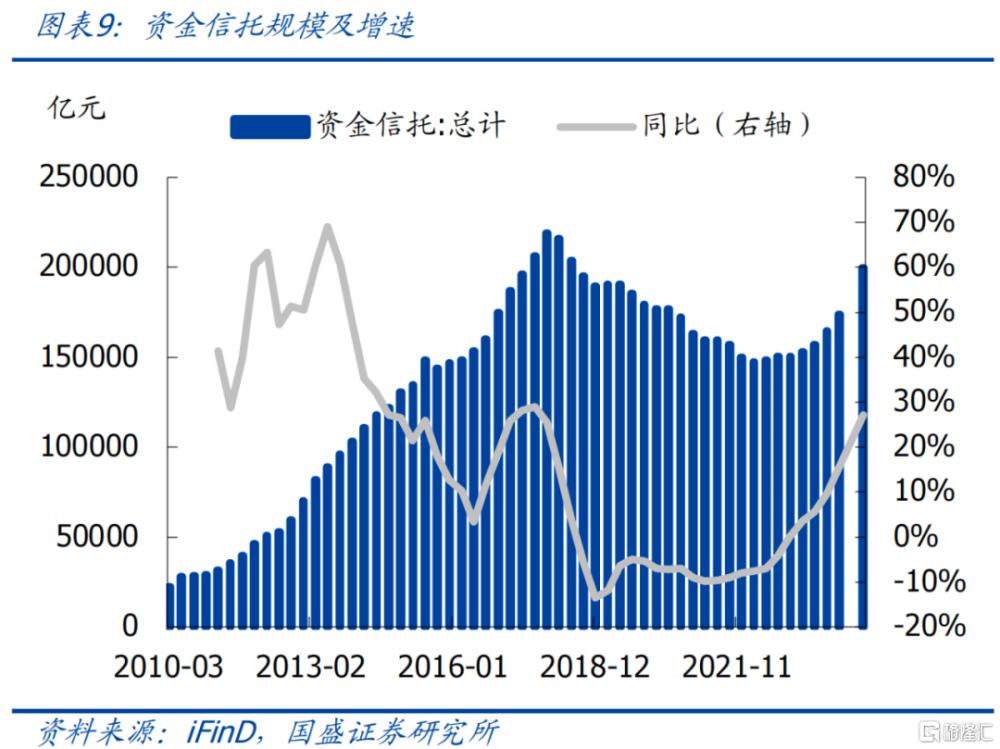

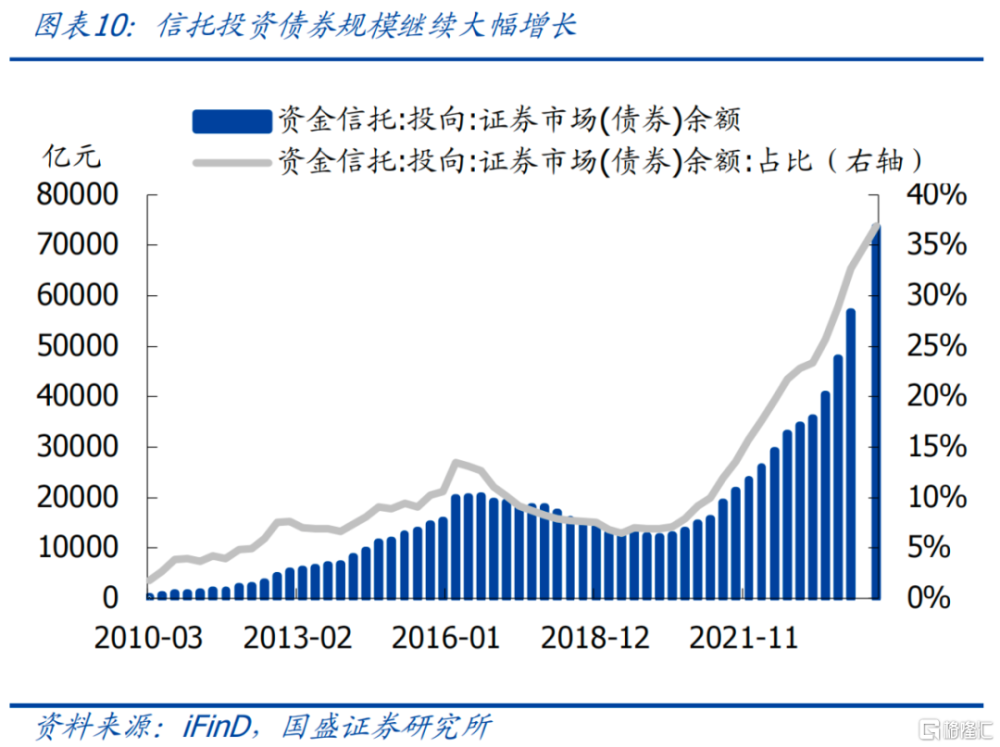

信托买入債券規模繼續大幅增加,爲債市提供增量資金預計超過去年。受底層資產變化和監管影響,信托資產配置中債券佔比大幅提升。非標資產稀缺性提升,信托業務結構的變化意味着信托貸款等的持續減少,但證券投資則將持續增加。信托以固定收益類業務爲主,在向投資類信托轉型過程中,債券成爲主要方向。資金信托持有債券資產規模從年初的5.68萬億增加至6月的7.37萬億,佔資金信托比例從年初的32.7%提升至36.9%,上半年爲債市提供增量資金1.7萬億,年化約3萬億以上,這高於去年的2.2萬億。

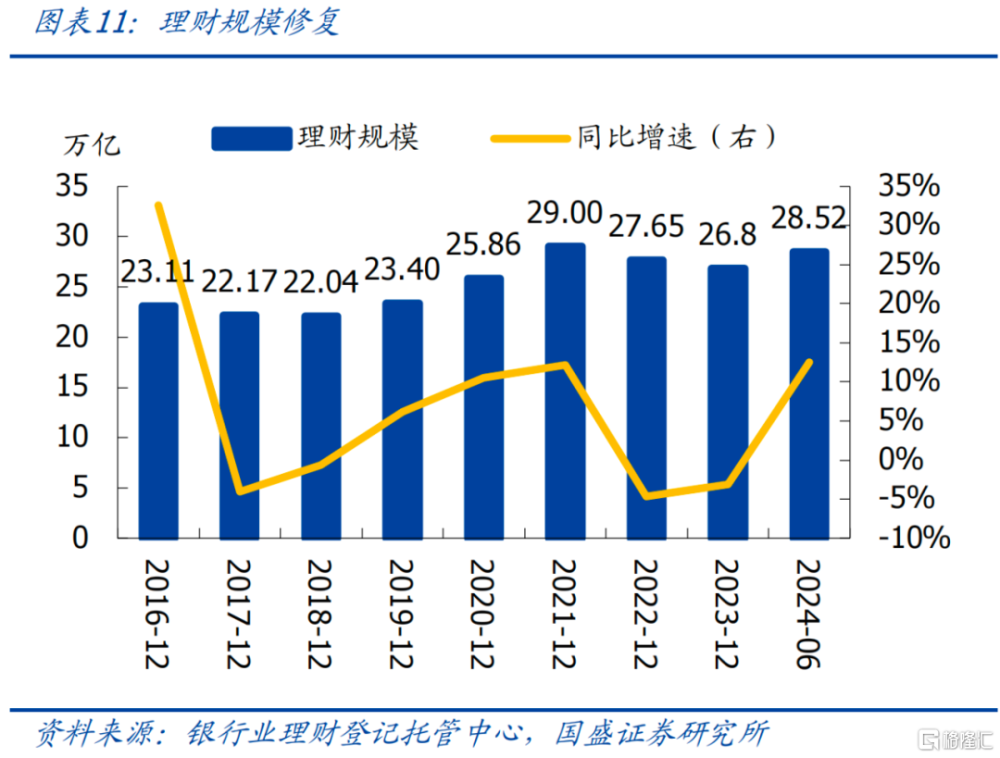

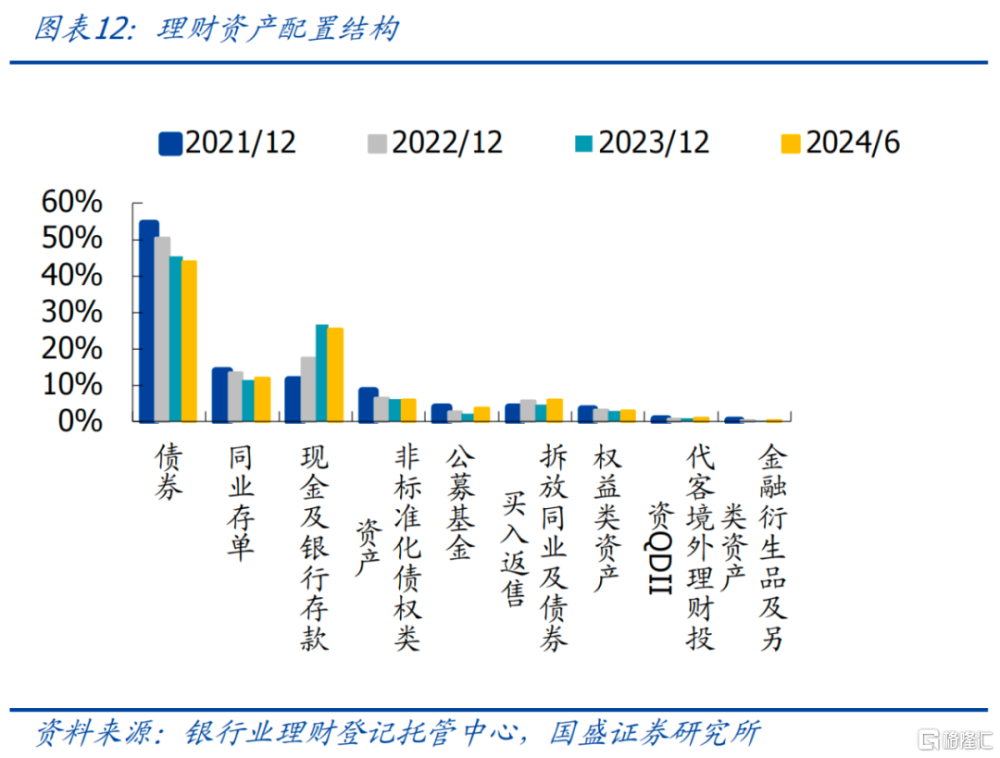

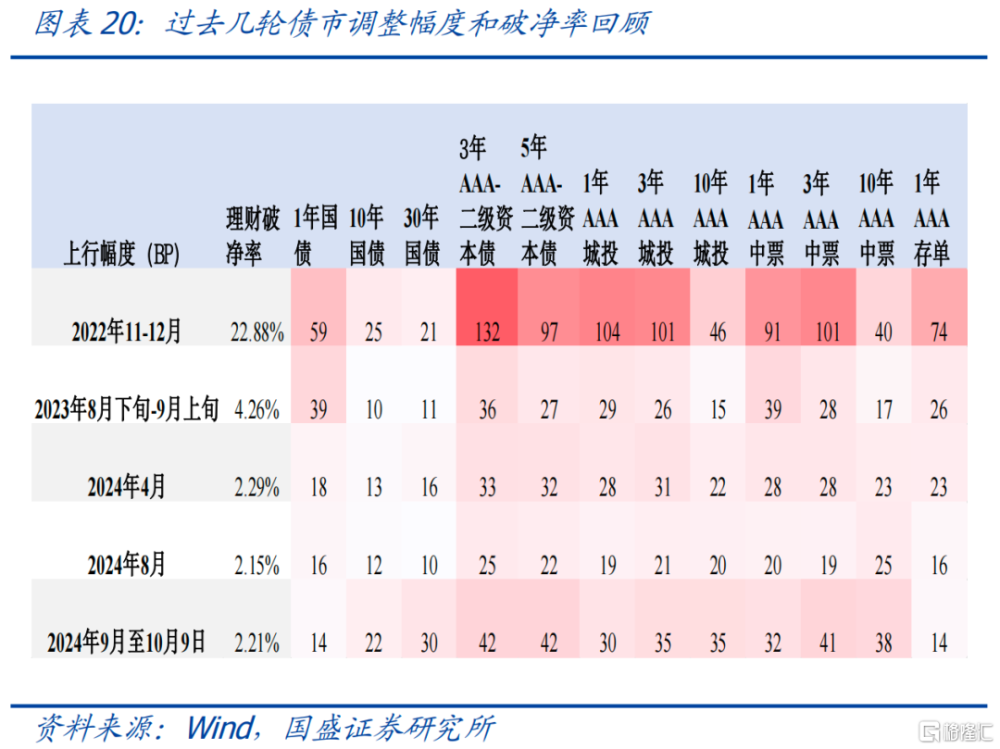

理財規模處於修復過程中,下半年債市波動理財規模有反復。上半年理財規模增加1.72萬億至28.52萬億,受到叫停手工補息以及信托通道監管加強的影響,理財投資存款規模出現回落,截至6月理財投資存款7.73萬億,較年初減少了273億左右。而隨着理財規模擴張帶來資產配置需求的增加,上半年理財投資公募基金增加0.49萬億,拆放同業及买入返售增加0.44萬億,佔比分別達到了3.6%和5.9%。債券類僅增長0.53萬億。9月以來債市波動,信用利差走闊,理財破淨率階段性小幅擡升,疊加股市行情影響,理財規模受到贖回壓力有所反復。

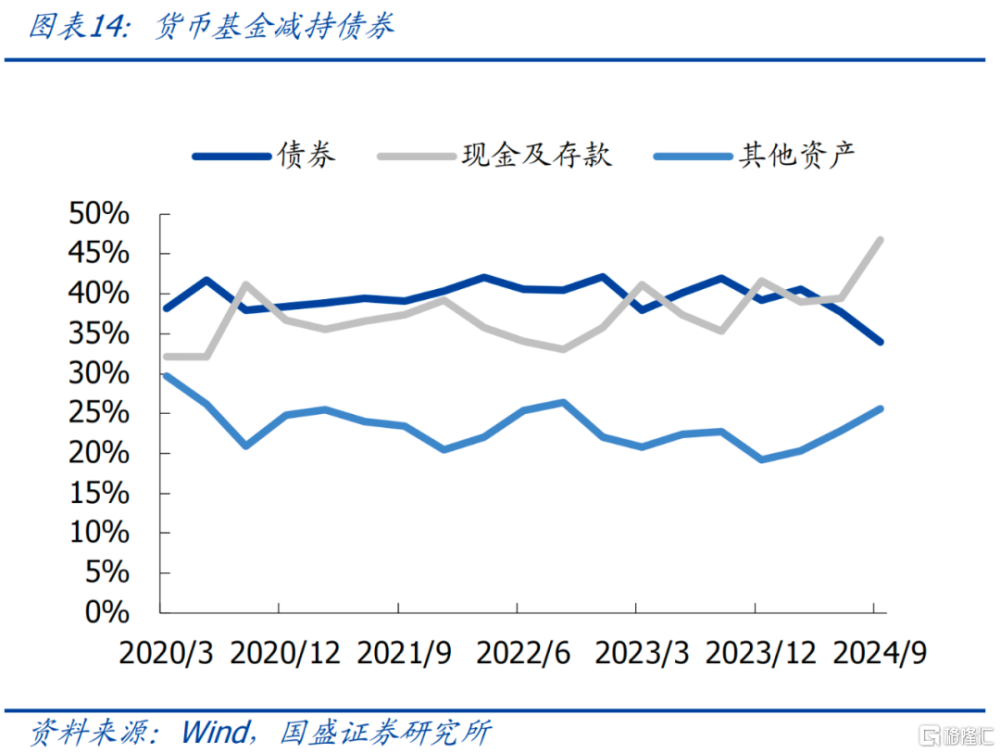

貨基資產規模增長超萬億,但資產結構調整減持債券。當貨幣基金相較於存款收益優勢增強,貨幣基金規模增速往往會上升,二者大致正相關。一季度貨幣基金收益率相較於存款具有明顯優勢,存款向貨基轉移是貨基規模增加的主要原因。但是二季度貨幣基金優勢減弱,規模增長放緩。9月貨幣基金資產淨值爲13.03萬億,同比增長14.39%,貨幣收益率相較存款又具有了相對優勢從而增速回升。前9月來看貨幣基金資產淨值累計增加1.76萬億,累計減持債券3658億元,主要增持現金存款及其他資產,主要原因在於存單和R007的利差收窄甚至倒掛,這使得貨幣基金投資現金及买入返售等資產更有價值。

機構行爲展望

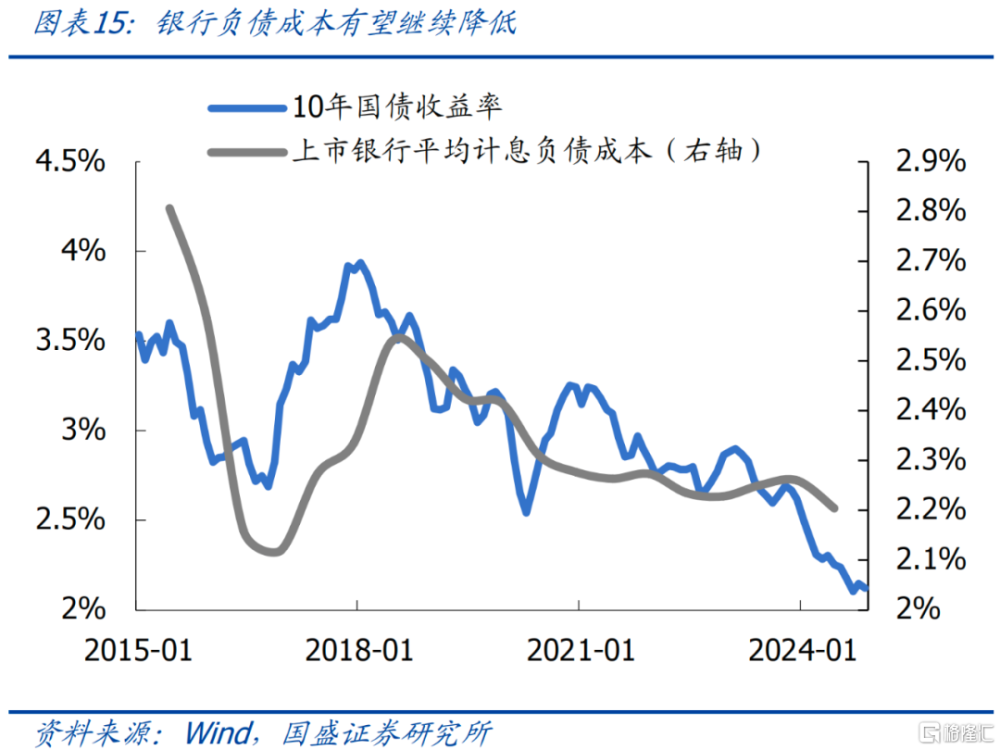

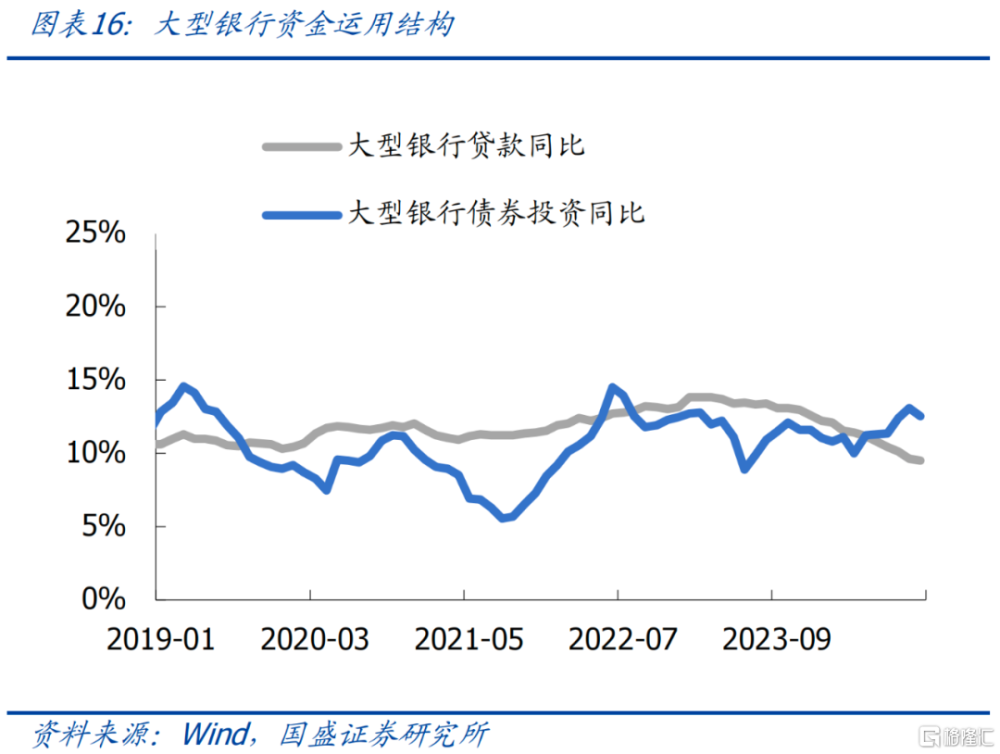

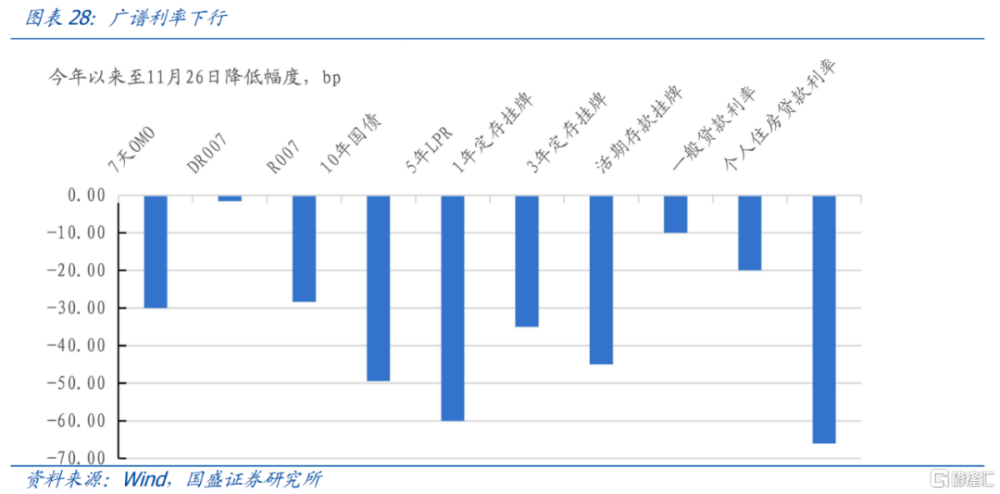

大型銀行來看,量價兩方面影響大行配債力量會繼續增加。一方面,銀行負債成本有望繼續降低,銀行負債成本降低,從比價角度擡高債券投資的綜合收益,從廣譜利率視角看有利於帶動利率下行。今年以來政策在降低銀行負債成本方面繼續發力,首先是4月叫停手工補息,然後分別在7月和10月進行了兩次存款利率調降。同業存款利率下降會進一步降低銀行負債成本,如果同業存款利率調降至1.5%附近,可使得銀行負債成本降低約2-3bp。另一方面,隨着政府債券供給增加,主要承接着集中於大行和股份行。政府債券承接者集中於大型銀行和股份行,而被置換的隱性債務則有很多是中小銀行貸款以及其他非標資產,這導致資產集中於大行。

保險和農商行來看,信用資產結構可能會變化,保險、農商等持有的貸款和非標以及理財持有的城投債如果大量被置換,如果資產供給未能放量,資產荒將進一步加劇。根據財政部長藍部長表述,2028年之前原本需要化債14.3萬億。按當前安排,2024-2026年三年下發6萬億地方債額度用於置換隱債。置換債務是以地方債置換銀行貸款、城投平台等非債券形式存在的政府存量債務,用長期低息債務置換短期高息債務,優化債務結構,節約財政資金。置換隱債的地方債發行影響更多是結構性的,由於債券的承接者更多是大行,而被置換的資產更多是中小行和非銀。隨着債務置換,信貸需求或有進一步收縮。而債務置換並不直接帶來新的投融資需求,新的投融資需求需要新增融資回升拉動,因而新增政府債券和城投債務擴張是關鍵。本次在解決化債問題的同時,對隱債的增加繼續保持高壓態勢,這意味着隱債的監管不會放松。如果城投融資不能有效放量,存量城投債在化債過程中可能逐步減少,方式可能是提前到期或者城投企業增加回購等方式。而化債之後,高收益資產規模收縮,城農商行、保險等缺資產狀況可能更爲明顯,這將增加這些機構的資產荒。

基金方面,關注公募基金免稅優勢以及SPV規模可能受到限制的風險,尤其是對信用債流動性帶來的衝擊。稅收優勢是銀行保險持有公募基金的原因之一,相對銀行保險來說,公募基金投資債券具有一定稅收優勢,這是此前爲鼓勵公募基金發展設立的。而後也成爲其他機構借道公募基金投資債券市場的動力來源,特別是銀行和保險。截至2023年,35家上市銀行納入表內的委外規模合計8.62萬億元,其中基金委外規模4.87萬億元。明年關注公募基金免稅優勢以及SPV規模可能受到限制的風險,尤其是對信用債的流動性將帶來衝擊。

理財、債基規模預計繼續增長,但在明年債市波動放大行情下,增速不確定性加大。關注股市分流、債市波動帶來的贖回壓力,類似今年10月的贖回風險事件可能增加。

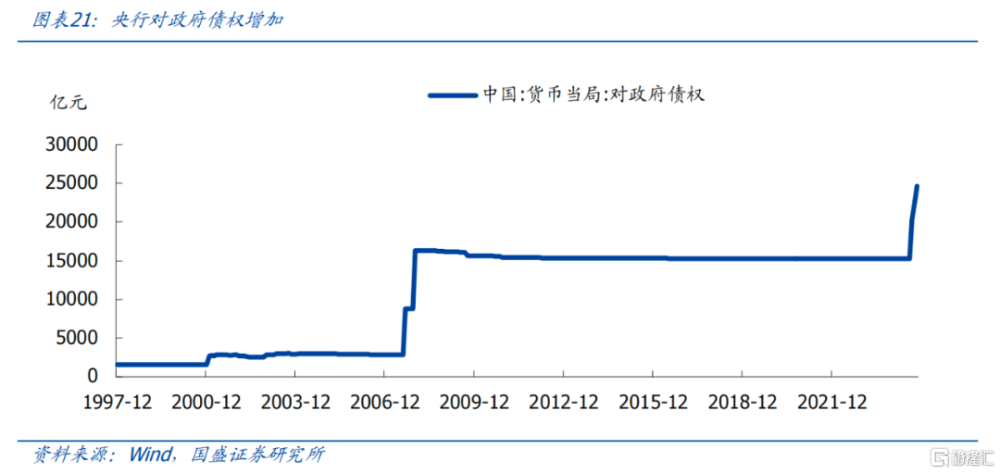

央行購买國債將進一步增加國債需求,加劇市場資產荒。央行於8-10月累計淨买入國債5000億元。央行买賣國債有利於保持陡峭化的收益率曲线,也利於呵護流動性平穩。央行买賣國債的實現的同時也傳遞爲大行在市場上买賣國債。大行在賣出長債的同時也在买入短債,整體持債規模則有所上升。明年如果央行繼續購买國債將進一步增加國債需求,加劇市場資產荒。央行貨幣投放方式之前主要是逆回購,現在通過債券买賣,央行买債就會產生相應的債券需求。近兩年央行每年基礎貨幣投放在2.5-3萬億左右,如果明年二分之一基礎貨幣通過債券买賣投放,那央行產生的債券需求約1.2-1.5萬億。

債市供需缺口展望

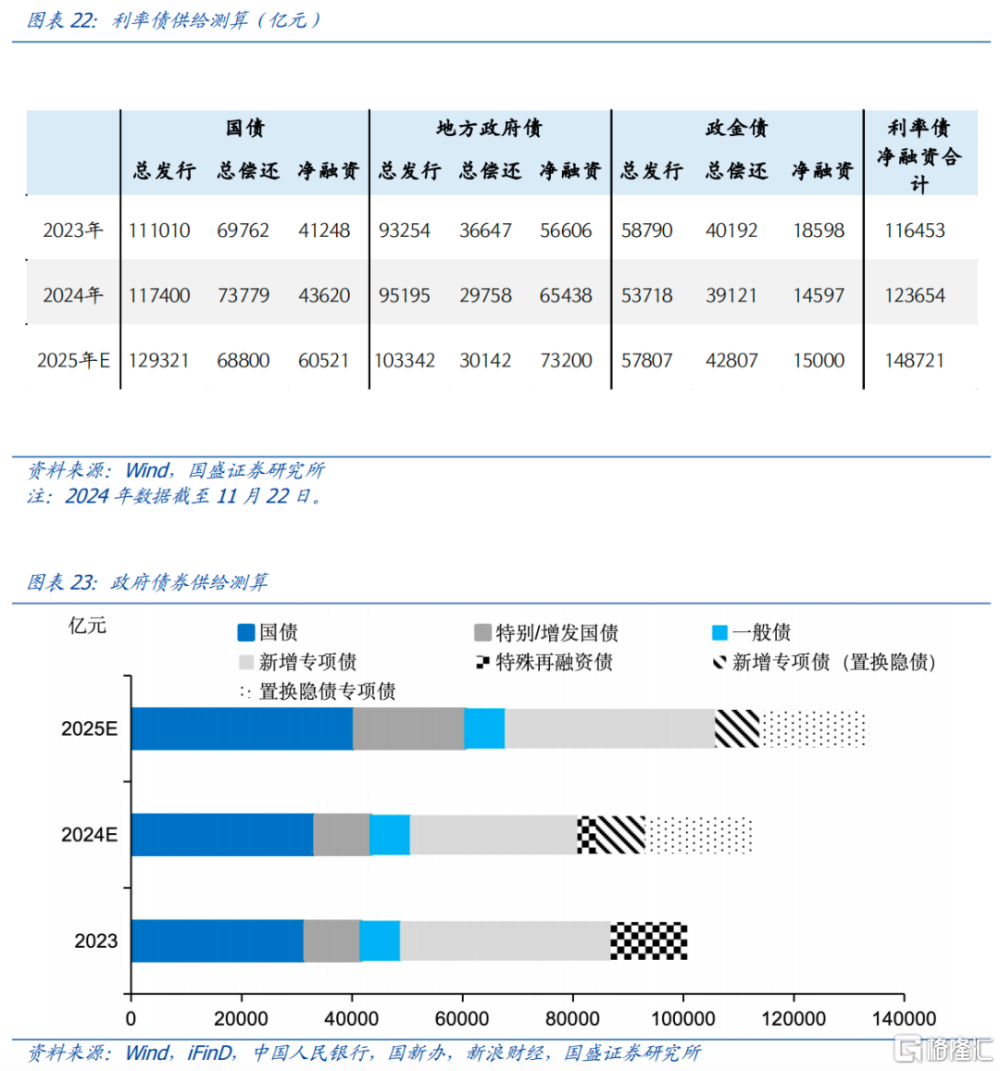

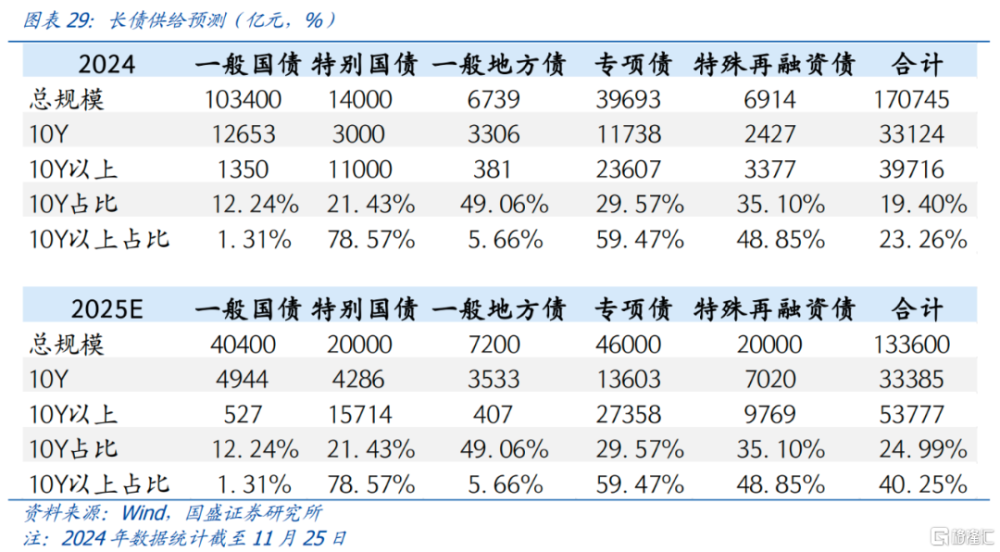

利率債供給來看,明年預計國債淨增6.05萬億元,地方債淨增7.32萬億元,政金債淨增1.5萬億元,合計14.87萬億,較今年增加約2.5萬億。藍部長表示,明年將實施更加給力的財政政策,包括積極利用可提升的赤字空間,擴大專項債發行規模,以及繼續發行超長期特別國債等。預計赤字國債4.05萬億,一般地方債7200億,特國和超長建設2萬億,專項債4.6萬億,置換隱債專項債2萬億,一共13.4萬億。非置換債券10.6萬億,比今年多2.2萬億。准財政也可能加力,假定明年政金債淨融資1.5萬億。

信用債供給來看,明年預計城投債淨融資-4000億元,產業債淨融資1.5萬億,二永債淨融資5000億元,合計1.6萬億元,較今年減少6700億元。城投債方面,隱債化解資金基本已經確定,債務置換將直接降低存量城投債規模。新增融資能否回升是關鍵,按當前對隱債管控的態度,新增融資難以明顯回升,假定明年城投債淨融資爲-4000億元。二永債方面,補充銀行資本金國債安排後,二永供給可能會減少,而整體資產荒壓力明顯。而明年二永債到期規模高於今年,今年二永債到期1.1萬億,明年二永債到期1.2萬億。二永債發行需求減少而同時到期規模增加的情況下,預計明年供給會進一步下降,測算明年淨融資5000億元,其中大行淨融資約4000億元。產業債方面,貸款利率下降環境下,企業債券融資或繼續低位,假定明年產業債淨融資1.5萬億。

債市總供給VS總需求:

債市總供給:根據前文測算,明年國債、地方債、政金債淨融資預計合計14.87萬億,城投債、產業債、二永債淨融資預計合計1.6萬億,明年債市總供給18.58萬億,較今年增加0.7萬億。需要說明的是,今年前11月存單淨融資3萬多億元(2023年全年6066億元),導致下表中的“其他”淨供給大增,假定明年大行承接債券同時,央行增加對大行的資金支持,對明年的“其他”淨融資取過去兩年均值。而且供給測算考慮了每年置換債2萬億。

債市總需求:以四大托管場所托管額年度增量代表債市年度總需求,相較於現券數據還包含了一級市場口徑。2024年10月,中債登、上清所、上交所、深交所合計托管額174.99萬億,較年初增加14.36萬億,年化計算得到今年債市總需求爲18.89萬億。年化後托管總額變爲179.53萬億,同比增速11.76%(2023年增速9.65%),假定明年按照10.57%的增速增長,明年托管總額變爲198.5萬億。換算得到明年債市總需求爲18.98億元,如果考慮1.2萬億的央行需求,那么總需求20.18萬億,較今年增加1.28萬億。

理論供需缺口:以債市總供給-總需求代表理論供需缺口。明年債市理論供需缺口爲1.6萬億,較今年1.0萬億擴大0.6萬億。(如果央行通過买債方式投放基礎貨幣規模小於6448億元,明年債市缺口將較今年收窄。)

廣譜利率降低增加債券供給,同時會降低債券需求。明年如果考慮央行需求則供需缺口走闊,不考慮則供需缺口收窄。廣譜利率仍處於下行趨勢中,長端利率仍有下行空間。

銀行有多種調整方式改善利率敏感性指標,預計不會對承接長債構成持續性壓力。預計,明年10年以上政府債券發行5.38萬億,佔比40.25%,較今年增加17%。市場擔心銀行利率敏感度指標難以容納大量地方債,但銀行經營通常在上限附近運作,即便指標接近上限,仍有多種調整方式,並非無法承擔購債。銀行自身可調整主動負債期限,如發行更長期限存單、更多金融債等方式調整相關指標。近兩年各省政府發行大量專項債補充中小銀行資本,銀行資本逐漸充裕,國有大行資本補充工作也已啓動。銀行通常將30年地方債放交易账戶,也使得指標限制重要性有所降低。因此預計銀行账簿利率風險管理不會對承接債券構成持續性壓力。

從資金供給和社融看債市供需

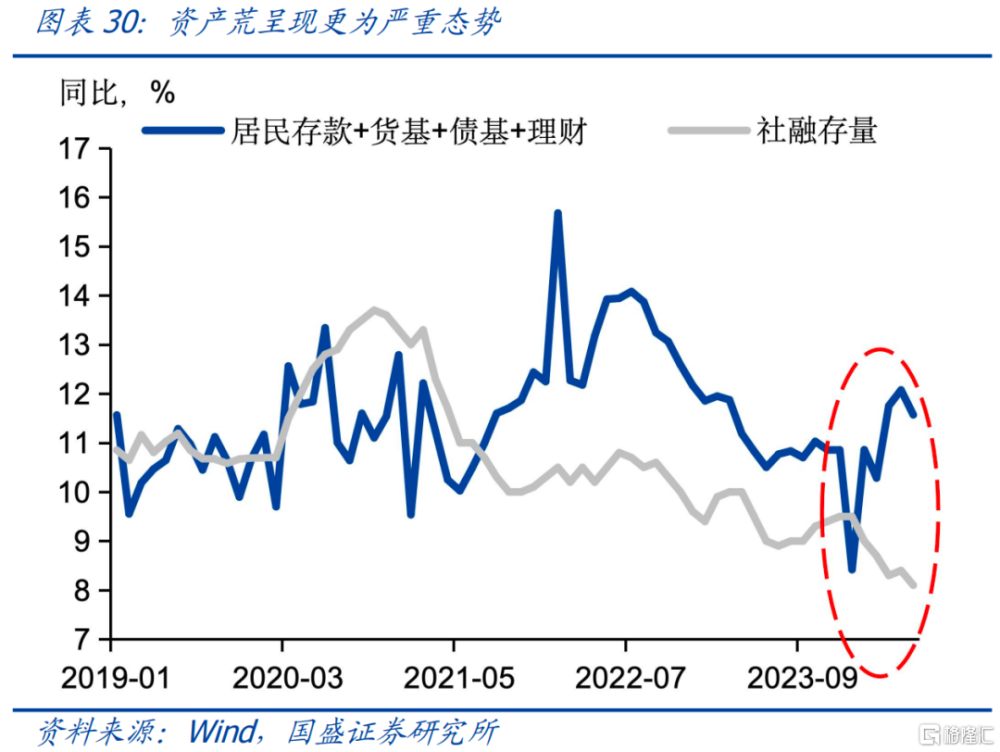

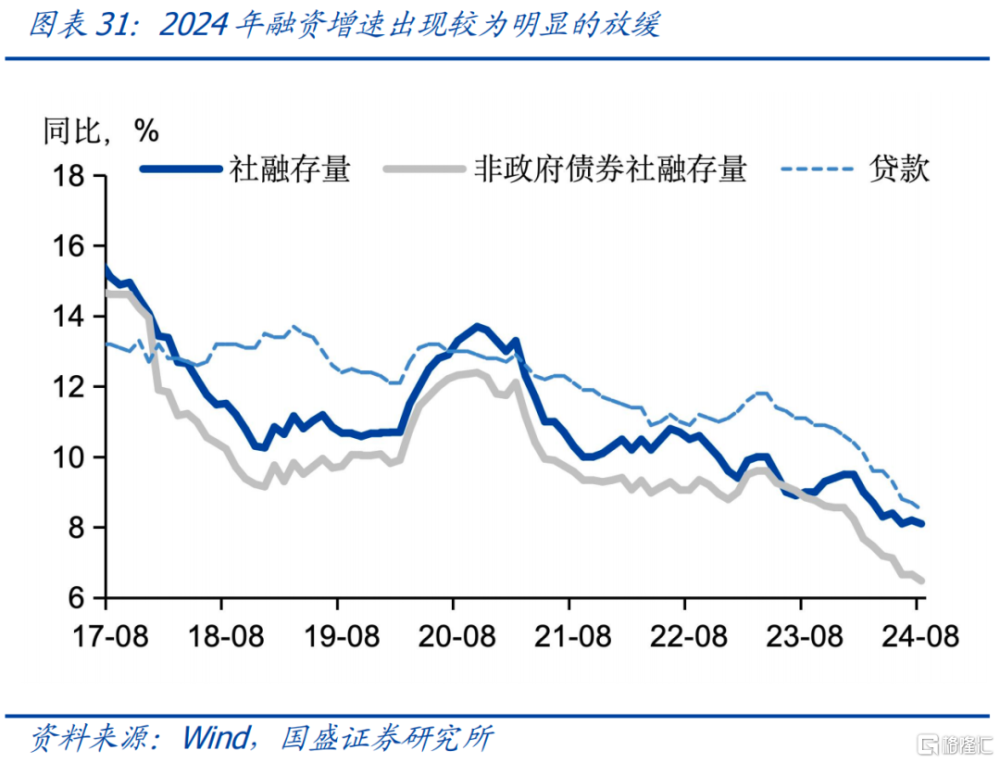

今年資產荒的形成主要是因爲資產供給少於資金供給。體現爲低風險偏好的資產供給增速顯著高於社融。與過去幾年不同的是,今年信用供給的下行幅度更大,導致資產荒更嚴重。2024年融資收縮更爲明顯,到8月社融同比增速從23年末的9.5%下降至8.1%。伴隨着低風險偏好資金供給的大幅增加,資產荒在今年更爲顯著。

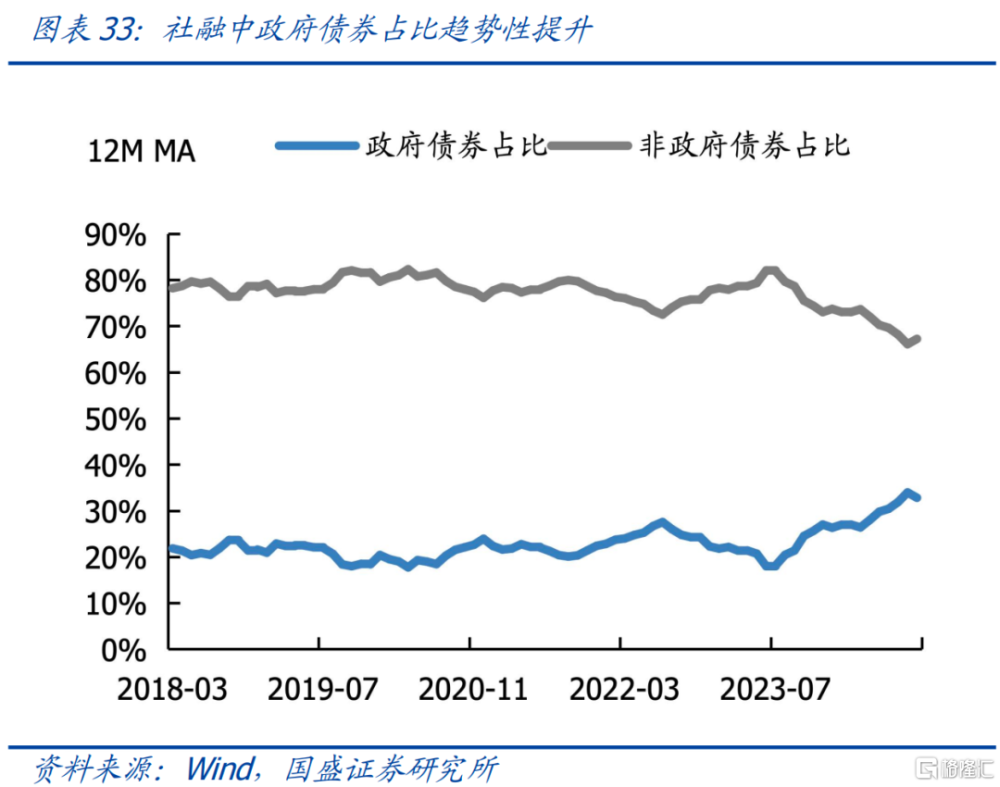

2025年低風險偏好的資產供給可能繼續保持高增速,而非政府債券社融可能繼續低迷。債市資產荒或並未完全改變。在地產銷售未出現大幅回升之前,居民儲蓄將繼續主要以金融資產的方式呈現,股票並非居民儲蓄主體。而低風險偏好金融資產對應的資產社融中,非政府債券佔比在趨勢性下降,隨着財政發力,政府債券佔比將進一步提升。再考慮到信用債的收縮,資產荒或難以完全改變。

風險提示

政策超預期。財政政策和貨幣政策發力程度,會影響債市的供需強弱。

機構行爲超預期。機構行爲具有不可預測性,可能隨市場演進而發生變化。

測算存在偏差。本文供需及缺口測算基於相應假設,可能與實際情況存在偏差。

注:本文節選自國盛證券研究所於2024年11月28日發布的研報《從債券供需看資產荒——2025機構行爲與供需展望》,分析師:楊業偉 S0680520050001 ;朱美華 S0680522070002

標題:從債券供需看資產荒

地址:https://www.iknowplus.com/post/171440.html