盈利改善的兩條线索

核心觀點

事項:2024年1-10月份全國規模以上工業企業實現利潤總額58680.4億元,同比下降4.3%。

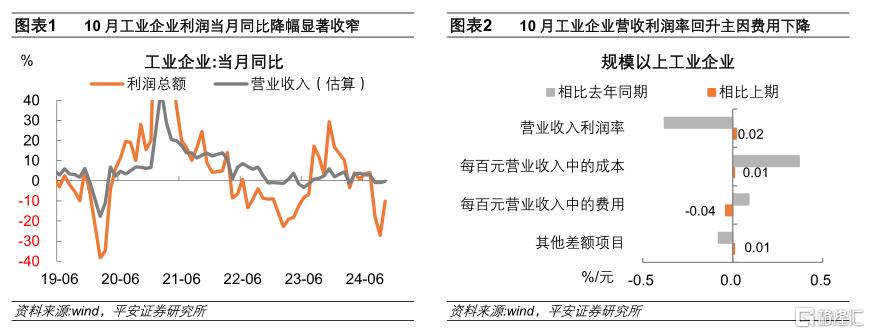

1. 工業企業利潤單月降幅明顯收窄。10月工業企業利潤單月同比降幅顯著收窄17.1個百分點至-10%,而且是在去年同期高基數的基礎上實現的,表明隨着一攬子增量政策持續顯效,工業企業利潤下行壓力有所減輕。一方面,受工業生產穩定增長、工業產銷率回升向好帶動,工業企業營業收入同比下降0.2%,降幅較上月收窄0.7個百分點。另一方面,受營業費用降低帶動,工業企業營收利潤率較上月回升0.02個百分點至5.29%。

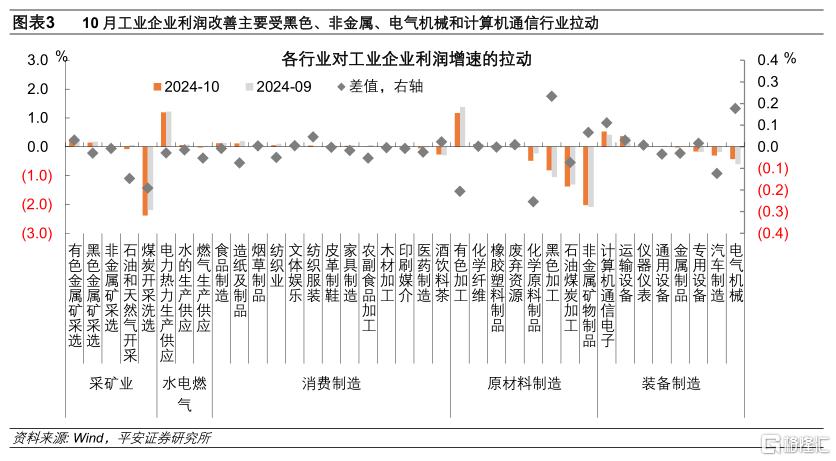

2. 主要貢獻來自:內需相關的黑色和非金屬,出口相關的電氣機械和計算機通信。從國家統計局解讀披露的當月同比來看,在41個工業大類行業中,有27個行業利潤當月同比增速較9月好轉,佔比超過六成。其中,制造業帶動整體規上工業利潤降幅較9月份收窄17.8個百分點,起到了主導作用。分行業來看,黑色加工、電氣機械和非金屬制品業對工業企業利潤的拖累明顯減弱(其中鋼鐵行業今年以來月度首次扭虧爲盈),計算機通信業對工業企業利潤的拉動顯著擴大,這體現出國內地產基建需求的邊際好轉、外需出口保持較快增長。不過,新舊能源相關的煤炭和石化產業鏈、有色金屬加工業對利潤增長產生拖累。

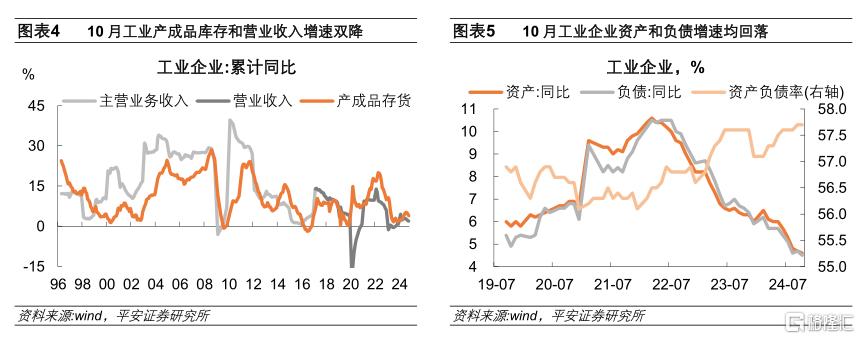

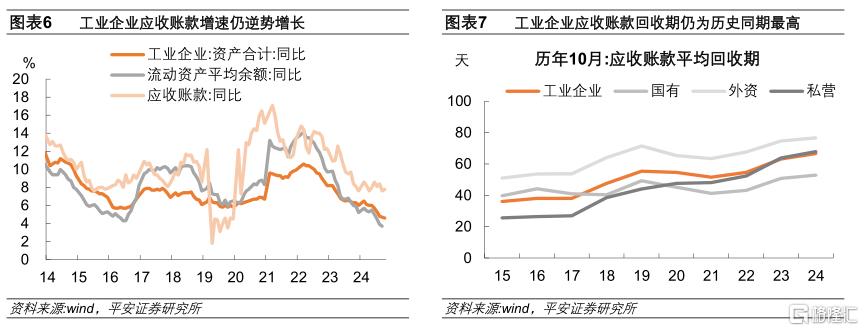

3. 工業去產能、去庫存進行時。工業企業庫存和營收增速雙回落,工業企業進入主動去庫存階段。資產和負債增速繼續下降,企業資產負債表擴張速度進一步放緩。工業企業應收账款增速上揚,高於工業總資產增速並與之走勢反向,反映地方政府拖欠企業账款及上下遊企業之間相互拖欠問題仍存。在營業收入累計增速放緩的情況下,應收账款回收期進一步拉長至66.7天,較2021年上一輪清理拖欠民營企業账款後的同期值增加了15.1天。10月中辦、國辦印發《關於解決拖欠企業账款問題的意見》,財政部推出的“一攬子化債組合拳”也包含了清理拖欠企業账款的資金支持。

10月工業企業利潤數據印證中國經濟企穩勢頭,其動能一方面來自一攬子化債方案推出後地方政府發展地方經濟的能力提升,另一方面也與房地產止跌回穩政策支持下房地產銷售投資意愿邊際改善有關。此外,中國出口保持韌性、疊加搶出口因素催化使得外循環持續產生拉動。從11月高頻數據來看,中國經濟回升斜率不高,上述三方面動能都有待更大程度發力,以扭轉企業投資信心偏弱的狀態。後續關注中央經濟工作會議對於明年財政增量政策、特別是財政支持地產收儲的部署安排。特朗普回歸後,重啓鞏固中歐經貿關系是穩外貿的重要一環。

風險提示:穩增長政策落地效果不及預期,海外經濟衰退,地緣政治衝突升級等。

2024年11月27日,國家統計局公布數據顯示,1-10月份全國規模以上工業企業實現利潤總額58680.4億元,同比下降4.3%。工業企業經濟效益狀況主要呈現以下特點:

1、工業企業利潤單月降幅明顯收窄

10月工業企業利潤單月同比降幅顯著收窄17.1個百分點至-10%,而且是在去年同期高基數的基礎上實現的,表明隨着一攬子增量政策持續顯效,工業企業利潤下行壓力有所減輕。一方面,受工業生產穩定增長、工業產銷率回升向好帶動,工業企業營業收入同比下降0.2%,降幅較上月收窄0.7個百分點。另一方面,受營業費用降低帶動,工業企業營收利潤率較上月回升0.02個百分點至5.29%,其中,每百元營業收入中的費用較上月下降0.04個百分點至8.42%,是利潤率回升的主要貢獻因素。

2、主要貢獻來自:內需相關的黑色和非金屬,出口相關的電氣機械和計算機通信

從累計同比來看,1-10月,規模以上工業企業利潤累計同比下降4.3%,較1-9月下降0.8個百分點。其中,採礦業利潤同比降幅擴大2個百分點至-12.7%,主要來自煤炭开採和石油天然氣开採業跌幅擴大;作爲工業盈利主體部分的制造業利潤累計同比下降4.2%,較上月降幅擴大0.4個百分點;水電燃氣行業盈利累計同比增長13.8%,增速持平於上月,主要拉動來源於電力和熱力生產供應業。從國家統計局解讀披露的當月同比來看,10月,在41個工業大類行業中,有27個行業利潤同比增速較9月好轉,佔比超過六成。其中,制造業帶動整體規上工業利潤降幅較9月份收窄17.8個百分點,起到了主導作用。

制造業主要板塊中,黑色加工、電氣機械和非金屬制品業對工業企業利潤的拖累明顯減弱,計算機通信業對工業企業利潤的拉動顯著擴大,不過,新舊能源相關的煤炭、石化產業鏈和有色金屬加工業對利潤增長產生拖累。1)裝備制造業對規上工業利潤累計同比的拉動從-0.2個百分點回升至0個百分點,其中電氣機械和計算機通信的拉動最大,而汽車制造的拖累進一步擴大。從國家統計局解讀披露的當月同比來看,10月份,裝備制造業利潤同比增長4.5%,當月增速由負轉正,裝備制造業的8個行業中有7個行業利潤增速改善,爲規上工業利潤改善提供重要支撐。2)消費制造業對規上工業利潤累計同比的拉動從0.3個百分點下降至0.2個百分點,主要受到造紙和農副食品加工業拖累。國家統計局披露,紡織服裝、化纖、文教工美等行業利潤增長較快,同比分別增長44.3%、21.1%、8.3%,較9月份回升53.3個、65.2個、32.2個百分點。3)原材料制造業的拖累從-3.2個百分點進一步擴大至-3.4個百分點,主要受到化學原料、石油煤炭加工和有色加工業的拖累,而黑色加工和非金屬制品業的拖累明顯收窄,反應出國內地產基建需求的邊際好轉。國家統計局披露,鋼鐵行業(即黑色加工)今年以來月度首次扭虧爲盈,當月利潤同比增長80.1%。

3、工業去產能、去庫存進行時

工業企業庫存和營收增速雙回落,資產和負債增速繼續放緩。1-10月工業企業產成品存貨同比增長3.9%,較上月進一步回落0.7個百分點;營業收入累計同比較上月回落0.2個百分點至1.9%。工業企業進入主動去庫存階段。10月末工業企業資產負債率持平於57.7%,工業總資產增速和總負債增速分別爲4.6%和4.5%,分別較上月回落0.1和0.2個百分點,企業資產負債表擴張速度進一步放緩。

10月工業企業應收账款累計同比增長7.8%,較上月回升0.2個百分點,與工業總資產增速走勢反向,反映地方政府拖欠企業账款及上下遊企業之間相互拖欠問題仍存。在營業收入累計增速放緩的情況下,應收账款回收期進一步拉長至66.7天,較上月增加0.4天,較2021年上一輪清理拖欠民營企業账款後的同期值增加了15.1天(上一輪國務院要求“2020年底前無分歧欠款應清盡清”)。10月中共中央辦公廳、國務院辦公廳印發《關於解決拖欠企業账款問題的意見》,對推進解決拖欠企業账款問題做出系統部署,財政部推出的“一攬子化債組合拳”也包含了清理拖欠企業账款的資金支持。

風險提示:穩增長政策落地效果不及預期,海外經濟衰退程度超預期,中美經貿衝突升級等。

注:本文來自平安證券於2024年11月27日發布的《盈利改善的兩條线索》,分析師:鐘正生 S1060520090001;張璐 S1060522100001

標題:盈利改善的兩條线索

地址:https://www.iknowplus.com/post/171116.html