中央政治局會議的六大亮點

核心觀點

中共中央政治局2023年7月24日召开會議,分析研究當前經濟形勢,部署下半年經濟工作。我們梳理分析本次會議的六大亮點。

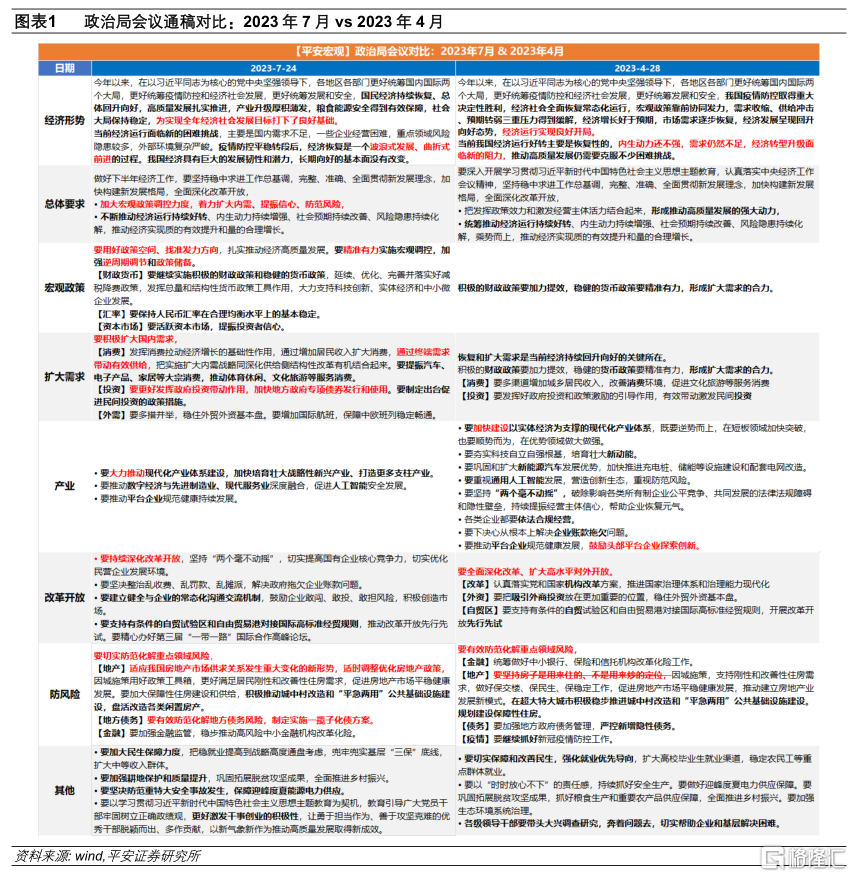

1、重提“逆周期調節”。會議明確“加大宏觀政策調控力度”、“加強逆周期調節和政策儲備”。這也是2020年以來中央政治局會議上首提“逆周期調節”。會議將當前經濟運行的困難挑战概括爲“國內需求不足,一些企業經營困難,重點領域風險隱患較多,外部環境復雜嚴峻”。對應於這些困難,從“擴大內需、提振信心、防範風險”三個層面進行了政策部署。

2、未提“房住不炒”。結合本次會議“適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策”的表述,較爲樂觀的猜測是中央層面或認爲新形勢下“房住不炒”已經實現;謹慎的猜測或認爲,這一表述的調整是階段性而非趨勢性的。若“房住不炒”已經實現,爲有效穩定市場需求,大力提振市場信心,我們認爲有三方面政策值得討論:一是,在核心一线及新一线城市,推廣實施房地產的“一區一策”。二是,加大對改善性需求,即“二套房”的支持力度。三是,全國層面統一取消非核心城市的限購、限貸、限售等政策。

3、從“嚴控新增隱性債務”轉爲“制定實施一攬子化債方案”。政治局會議對地方政府債務風險的重視程度提升,背後是“技術性化債”空間減少後,地方化債進入攻堅期。我們認爲,後續开啓大規模地方債置換的可能性不大,按照優先級從高到低排列,中央政府的支持或將從以下幾方面入手:第一,推廣地方經驗;第二,擴容化債試點的數量。第三,在全國層面協調金融資源,鼓勵金融機構按照商業化原則給予地方國有企業及融資平台低成本、長久期資金支持。進一步地,財政與貨幣政策亦可加強配合,中央政府給予貼息、央行增加專項再貸款規模。

4、“把穩就業提高到战略高度通盤考慮”。在擴大內需中,排在首位的就是擴大消費。會議明確了擴大消費的方式主要是“通過增加居民收入擴大消費”。我們理解這正是本次提出“把穩就業提高到战略高度通盤考慮”的主要原因,就業不穩則居民收入不穩,提振消費便會失去根基。

5、高度重視民營經濟發展問題。本次會議明確“切實優化民營企業發展環境”,提出“建立健全與企業的常態化溝通交流機制”,凸顯對民營經濟發展的更高關注。我們認爲,1)提振民營企業家信心對於制造業高質量發展至關重要;2)提振民間投資離不开房地產政策優化調整,與防範化解房地產領域風險相輔相承。3)提振民營企業家信心還應以擴大內需爲根本。

6、“要活躍資本市場,提振投資者信心”。本次會議對資本市場寄望更高,並重提“要保持人民幣匯率在合理均衡水平上的基本穩定”。本次會議爲人民幣資產注入“強心針”,隨着美聯儲加息臨進尾聲,下半年中國經濟和人民幣資產或有望迎來“重估”。

正文

1、重提“逆周期調節”

會議明確“加大宏觀政策調控力度”、“加強逆周期調節和政策儲備”。這也是2020年以來中央政治局會議上首提“逆周期調節”。會議將當前經濟運行的困難挑战概括爲“國內需求不足,一些企業經營困難,重點領域風險隱患較多,外部環境復雜嚴峻”。對應於這些困難,從“擴大內需、提振信心、防範風險”三個層面進行了政策部署。

2、未提“房住不炒 ”

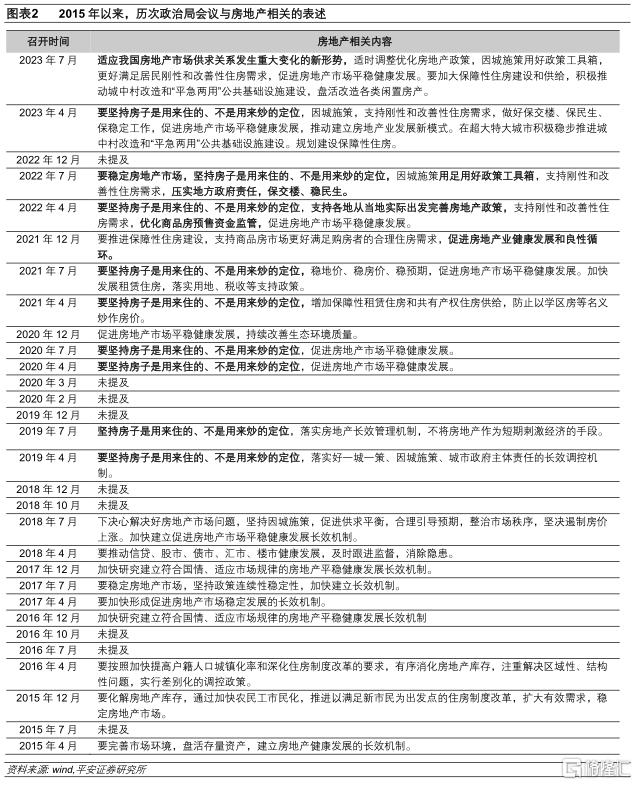

在房地產相關部分中,本次會議未提及“堅持房子是用來住的、不是用來炒的定位”,而2019年以來的每年4月政治局會議和7月政治局會議中,此前已連續9次提及。結合本次會議“適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策”的表述,較爲樂觀的猜測是中央層面或認爲新形勢下“房住不炒”已經實現;謹慎的猜測或認爲,這一表述的調整是階段性而非趨勢性的。

近年來,“不炒房”的大背景下,投機性需求被有效遏制。但居民有着“买漲不买跌”的根深蒂固信念,在房市低迷態勢下觀望情緒濃厚,剛需及改善性需求未充分釋放,其所提供的流動性也相對有限。在這樣的背景下,房地產市場面臨的短期供求失衡較難破局,甚至有局部地區陷入信心不足的“負向收縮循環”。

但若“房住不炒”已經實現,爲有效穩定市場需求,大力提振市場信心,我們認爲有三方面政策值得討論:

一是,在核心一线及新一线城市,推廣實施房地產的“一區一策”。可以借鑑的是,4月10日北京市住建委文件提出,多子女家庭和職住平衡家庭購房支持政策按照“一區一策”的方式由房山區試點。

二是,加大對改善性需求,即“二套房”的支持力度。2021年四季度以來,“因城施策”背景下,各地對首套房剛需的支持力度較大,但代表改善性需求的二套房還存在“認房又認貸”、房貸利率“剛性”加點、首付比例偏高等堵點。以按揭貸款利率爲例,據貝殼研究院監測,2023年7月,百城首套主流房貸利率平均爲3.90%,二套主流房貸利率平均爲4.81%,二套房較首套房高91bp,其中仍有較大“松綁”空間。

三是,全國層面統一取消非核心城市的限購、限貸、限售等政策。從我們統計的57個樣本城市看,今年以來商品房銷售的表現更接近於“倒U型”。各層級城市中,表現最弱是此前房價上漲過快的二三线城市;一线城市商品房銷售表現最強,因人口流入趨勢難改、核心地塊具備“稀缺性”。最值得關注的是,四五线城市呈現出一定韌性,或因我國城鎮化趨勢還在延續,農村居民仍有向中小城市及縣城發展的訴求。如果能在全國層面統一取消中小型城市限購、限售、限貸、限價“四限”政策,更大力度放开放寬農業轉移人口落戶條件(比如浙江省自7月22日起實施有序推進農業轉移人口市民化的方案,除杭州市區外,在全省全面取消落戶限制政策),或將有助於提振信心,打破剛需觀望情緒。

3、從“嚴控新增隱性債務”轉爲“制定實施一攬子化債方案”

在防風險部分,本次會議表示“有效防範化解地方債務風險,制定實施一攬子化債方案”,而4月政治局會議強調“加強地方政府債務管理,嚴控新增隱性債務”。

政治局會議對地方政府債務風險的重視程度提升,背後是地方化債進入攻堅期。早在2018年,中共中央、國務院文件要求地方政府未來在5-10年內化解隱性債務。2022年12月19日,財政部部長劉昆在《學習時報》發表題爲《深入學習貫徹黨的二十大精神奮力譜寫全面建設社會主義現代化國家財政新篇章》的文章,文中指出截至2022年底,我國地方政府隱性債務規模減少1/3,化債進度並不及預期,且前期化債較快的多是財力較強、債務壓力較小的區域,“硬骨頭”仍待解。在“技術性化債”空間減少後,地方政府化債更需依靠財政資金真金白銀投入,但今年以來土地收入恢復不及預期,財政收入端仍受限,市場對地方化債的討論也在增加。

在此前公开表述中,中央一貫強調“誰家孩子誰來抱”,重視隱性債務化解中的道德風險。不過,“不兜底”並不意味着中央“坐視不管”。本次政治局會議高規格提出“制定實施一攬子化債方案”,可能意味着中央政府將在市場化、法治化原則之下,給予地方政府一定的騰挪空間,助其選擇適當的組合式化債方案。我們認爲,後續开啓大規模地方債置換(類似於2015年)的可能性不大,按照優先級從高到低排列,中央政府的支持或將從以下幾方面入手:

第一,推廣地方經驗,如“東鎮江、西遵義、南湘潭、北大連”的化債案例值得學習;

第二,擴容化債試點的數量,如增加試點的建制縣數量、將試點範圍由區縣一級擴大至地級市一級等。

第三,在全國層面協調金融資源,鼓勵國股大行及政策性开發性金融機構按照商業化原則給予地方國有企業及融資平台低成本、長久期資金支持。

進一步地,在協調金融資源的過程中,財政與貨幣政策亦可加強配合,中央政府給予貼息、央行增加專項再貸款規模,考慮金融機構的承受能力的同時,緩解地方政府的償債壓力。

此外,本次會議在財政增量支持“穩增長”方面表述有限,未曾提及市場此前討論的調增專項債結存限額、增加政策性銀行信貸額度、推出新一批政策性开發性金融工具等。但若房地產政策能有進一步“松綁”,也有助緩解財政資金來源問題。

4、“把穩就業提高到战略高度通盤考慮”

在擴大內需中,排在首位、也是佔用過半新聞稿篇幅的就是擴大消費,同時強調了消費在拉動經濟增長中的“基礎性作用”。

這種基礎性作用,一方面體現爲最終消費支出在我國GDP中的佔比一直超過50%,且今年二季度最終消費支出對GDP的拉動達到5.32個百分點,貢獻度達到84.5%。另一方面,政策還立足“通過終端需求帶動有效供給,把實施擴大內需战略同深化供給側結構性改革有機結合起來”。也就是通過擴大消費引導產業結構的優化升級,具體強調了“汽車、電子產品、家居等大宗消費”和“體育休闲、文化旅遊等服務消費”。

當前制造業投資中裝備制造業一枝獨秀,這離不开政策的高度支持和引導(本次會議在產業政策上仍然強調了战略性新興產業),但今年上半年下遊消費制造業固定資產投資累計同比爲-0.2%,穩定制造業投資也需倚重於更好發揮消費的帶動作用。

會議明確了擴大消費的方式主要是“通過增加居民收入擴大消費”。我們理解這正是本次提出“把穩就業提高到战略高度通盤考慮”的主要原因,就業不穩則居民收入不穩,提振消費便會失去根基。

5、高度重視民營經濟發展問題

繼今年7月19日《中共中央 國務院關於促進民營經濟發展壯大的意見》發布後,7月24日,國家發改委發布《關於進一步抓好抓實促進民間投資工作努力調動民間投資積極性的通知》,提出包括明確一批鼓勵民間資本參與的重點細分行業、全面梳理吸引民間資本項目清單、優化民間投資項目的融資支持等在內的17項具體措施。這應該即爲本次會議“制定出台促進民間投資的政策措施”所指,關注後續具體行業清單、項目清單、金融與財政支持的落地。本次會議在重申兩個毫不動搖基礎上,進一步明確爲“切實提高國有企業核心競爭力,切實優化民營企業發展環境”,提出“建立健全與企業的常態化溝通交流機制”,也凸顯了對民營經濟發展的更高關注。我們認爲,

1)提振民營企業家信心對於當前制造業高質量發展至關重要。2022年以來民間投資在制造業投資中的佔比顯著擡升,今年上半年民間投資在制造業投資中的佔比達到93.8%,比疫情前平均水平高出7.1個百分點。

2)提振民間投資離不开房地產政策優化調整,與防範化解房地產領域風險是相輔相承的。今年上半年民間投資在總體固定資產投資中的佔比創下52.9%的歷史新低,這主要與第三產業民間投資的持續收縮相聯系。今年上半年第三產業固定資產投資增長1.6%,而其中民間投資增長爲-4.8%。而在第三產業中,又以房地產投資的影響爲最大。2017年之前,房地產投資中民間投資的佔比在50%左右,2022年以來房地產投資下挫對民營企業的影響更大。

3)提振民營企業家信心還應以擴大內需爲根本。當前影響民間投資意愿的主要還是投資回報率不高,今年1-5月工業企業利潤累計收縮18.8%,要扭轉這一局面,還需在促進房地產投資企穩、加大財政政策發力、穩定大宗消費等方面尋求擴大總需求。

6、“要活躍資本市場,提振投資者信心”

上一次政治局會議提及資本市場是去年4月,當時表述爲“保持資本市場平穩運行”,本次會議對資本市場寄望更高。其考慮或主要在於兩個方面:

一是,從國際對比來看,今年以來(截至7月21日),A股滬深300指數和港股恆生指數分別下跌1.3%和3.6%,而同期,日本日經225指數、美國標普500指數、歐洲斯托克600指數以及富時東盟40指數,分別上漲23.8%、18.1%、9.5%和1.4%。這一差異顯然未能充分反應中國經濟持續復蘇這一最大的基本面,需要打破從經濟到市場映射不夠的體制機制梗阻。

二是,在房地產價格趨穩的情況下,活躍資本市場、提高金融資產收益,有助於去除市場對所謂“資產負債表收縮”的無謂擔憂,增加居民部門預防性儲蓄的動用速度和程度,提升經濟金融交易的活躍程度,鞏固國民經濟的穩暢循環。

此外,本次會議重提“要保持人民幣匯率在合理均衡水平上的基本穩定”,這是自去年人民幣匯率开啓貶值過程中首次提及。今年二季度以來,人民幣對一籃子貨幣匯率持續走弱,7月上旬美元指數大跌過程中,人民幣匯率升值幅度也相對較小。近期逆周期因子有重啓跡象、國家外匯局上調跨境融資宏觀審慎調節參數等,均釋放出維穩匯率的政策意圖。而隨着美聯儲加息臨進尾聲,以及本次會議後市場對下半年中國經濟和人民幣資產的“重估”,人民幣匯率有止跌企穩、甚至回升的基礎。

注:本文來自平安證券於2023年7月25日發布的《中央政治局會議的六大亮點》;報告分析師:鐘正生 投資咨詢資格編號:S1060520090001、張 璐 投資咨詢資格編號:S1060522100001、常藝馨 投資咨詢資格編號:S1060522080003

標題:中央政治局會議的六大亮點

地址:https://www.iknowplus.com/post/16872.html