10月經濟的名與實

從今天公布的10月經濟數據來看,9月以來經濟的企穩回升之勢得以鞏固,社零消費和地方基建的脈衝有力對衝了地產的下滑,尤其是在中央對地方進一步“抓緊抓實”的部署下,可以預見四季度實際GDP增速有望回升至5.3%附近,但受制於物價回升缺乏動力,名義GDP增速的追趕仍有待破局。

相較於9月,10月經濟成色的“含金量”主要體現在如下三個方面:

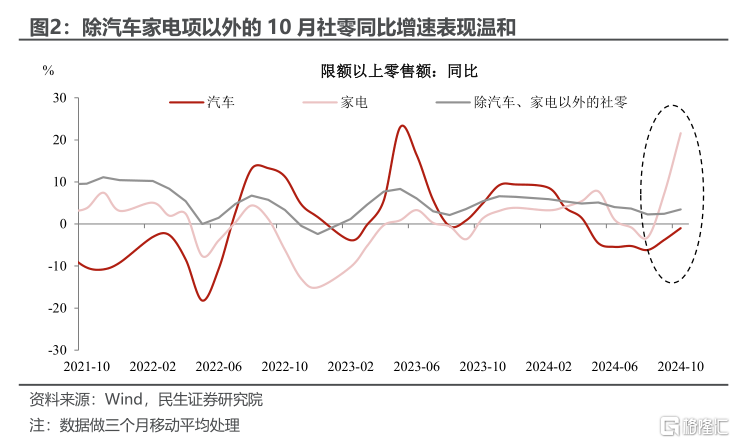

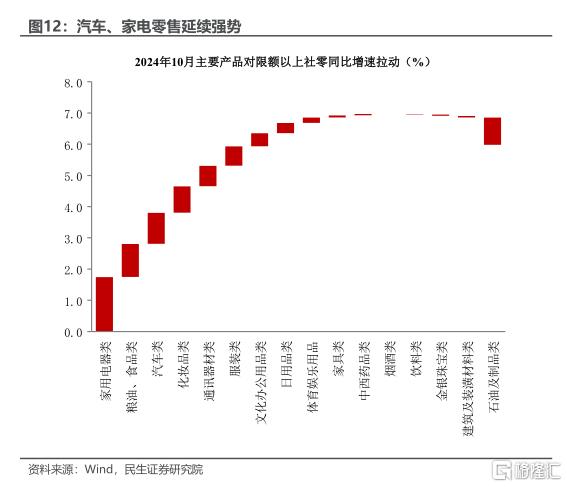

一是,政策撬動下的消費延續了不錯的成色。汽車、家電兩大項支撐10月限額以上社零同比反彈至今年3月以來的高點。

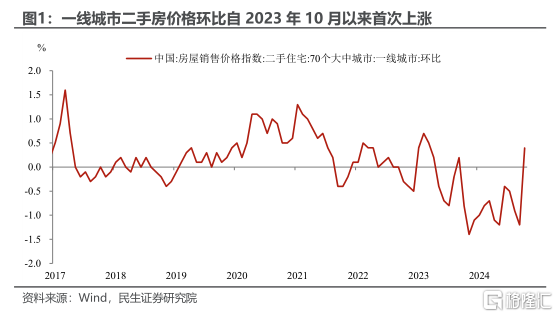

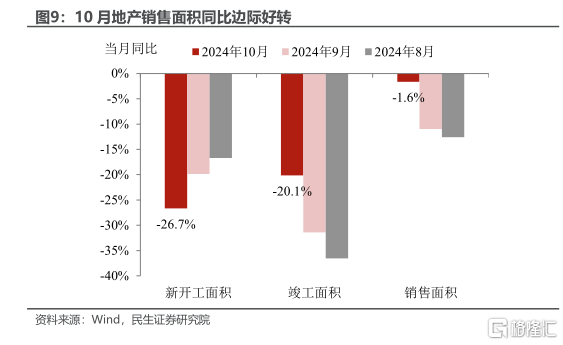

二是,地產方面,除了銷售的回暖,價格的企穩更是“久旱逢霖”。10月一线城市二手房價格環比在2023年10月以來首次轉漲。如要鞏固反彈的持續性,政策端的持續接力依舊很有必要。

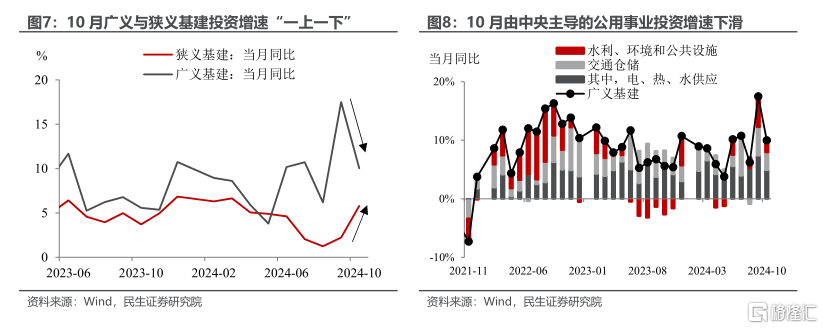

三是,狹義基建开始“調頭”,地方資產負債表或迎來初步修復。10月更能反映地方基建情況的狹義基建增速轉降爲升,在新一批大規模化債資源的“加持”下,地方資產負債表的修復开始加速,這也將有利於未來基建預期的改善。

但這一輪經濟企穩能否延續到明年一季度之後?考慮到特朗普上任後外循環可能面對的“急涼風”,我們認爲當下的政策目標不會僅着眼5%目標的實現,企穩回升更應看重“名實相符”,這就需要未雨綢繆,以更大力度的促消費和穩地產來引導市場預期。因此,即便四季度GDP增速圓滿收官,但只要名義GDP增速徘徊在4%附近,仍需要強有力的赤字率來促進物價的合理回升。

當前仍有一些“症結”有待政策破局。譬如在政策所及之外,消費仍有溫差。除汽車家電項以外的10月社零同比增速表現溫和。後續社零持續回暖的韌性,可能離不开政策對居民收入與預期的支持。

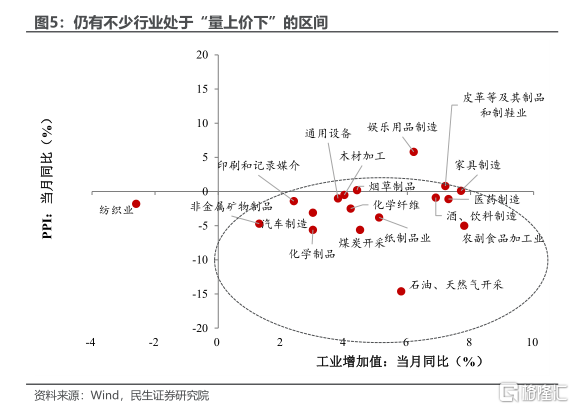

同時,工業端還面臨着來自價格的壓力,10月仍有不少行業處於“量上價下”的局面中,未能有效緩解的價格壓力並不利於之後企業盈利預期的改善。

結合10月數據來看,我們對各分項數據評估如下:

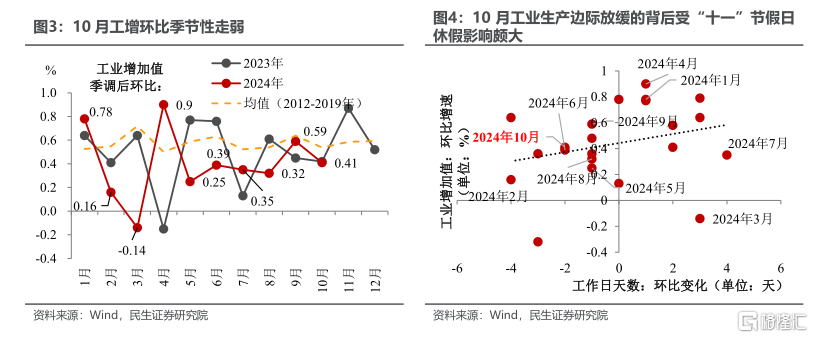

工業:節假日影響 vs. 政策利好,誰更勝一籌?10月工業生產一面是受到“十一”節假日休假、通常會較9月季節性走弱的影響,另一面又是受到“926”政治局會議以來政策密集釋放、或會對衝工業生產放緩幅度的影響。10月工業增加值無論是在同比增速、還是在環比增速上都出現了邊際下滑,說明前者的影響還是更大。不同於更反映預期的PMI調查指數,工業增加值更反映工業生產的實際情況,這也證明了政策密集釋放後,預期的修復要快於經濟運行的實際情況。

不過整體上來看,“量”的表現還是要好於“價”。10月仍有不少行業處於“量上價下”的局面中,表示這部分行業對應的終端需求仍未完全修復、還有產能等待出清。若後續延續“量上價下”的局面,或將壓制廠商的生產意愿。

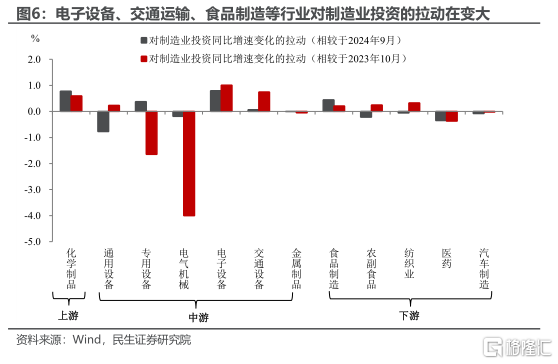

制造業:繼續成爲經濟運行中的“拿手項”。10月制造業投資增速上升至10.0%(9月爲9.7%),其中“新質”和出口仍是制造業的“代名詞”——無論是相較於今年9月、還是去年10月,電子設備、交通運輸、食品制造等行業對制造業投資的拉動都在變大。巧合的是,這些行業大都對應兩個標籤,一是“新質”含量頗高,二是出口表現相對較強。

基建:地方投資支撐作用开始回歸?受由中央投資主導的公用事業投資增速減弱的影響,10月廣義基建投資增速出現了明顯回調,這說明基建由中央投資主導的局勢开始發生轉變。相反,10月狹義基建投資同比增速從2.2%升至5.8%,反映出地方基建投資的初步復蘇,背後或可以理解爲新一輪化債雖意味着地方城投平台的融資受限,但可以在一定程度上修復地方融資平台的資產負債表、改善基建預期。

地產:銷售好轉、投資走弱。10月房地產投資當月同比降幅走闊至12.3%,新开工面積同比、施工面積同比增速均較9月回落;而竣工面積同比降幅、銷售面積同比降幅分別收窄至20.2%、1.6%。控开工、抓竣工,可能是年末地產的階段性政策重點。

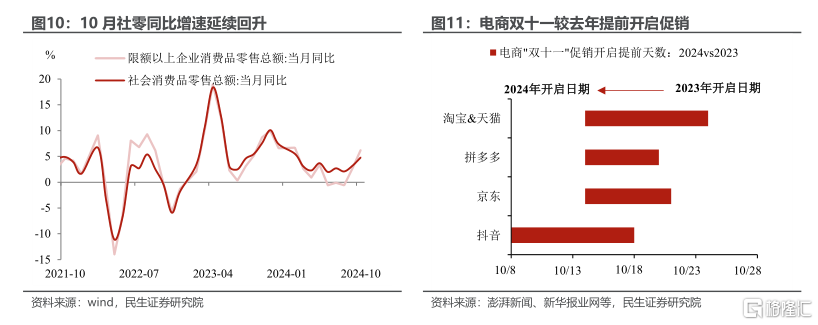

消費:兩個順風因素,助力10月社零同比超預期回升至4.8%。一是以舊換新政策持續發力,汽車、家電分項零售額表現強勁。二是今年“雙十一”電商促銷前置,活動相較去年提前6-10天开始,10月實物商品網上零售額累計同比升至8.3%,對社零起到一定支撐。

分項來看,除政策支持的家電汽車之外,食品、化妝品、通訊器材對10月社零的拉動居前;10月油價回落,石油及制品類成爲10月社零的主要拖累;地產銷售邊際好轉的外溢效應尚不明顯,家具、建築裝潢分項表現平淡。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期

證券研究報告:2024年10月經濟數據點評:10月經濟的名與實

對外發布時間:2024年11月15日

報告撰寫:陶川 SAC編號 S0100524060005 | 鐘渝梅 SAC編號 S0100124080017

標題:10月經濟的名與實

地址:https://www.iknowplus.com/post/166883.html