中信證券:2025年A股將經歷一輪年度級別上漲行情

中信證券在2024年6月的《A股市場2024年下半年投資策略—迎接大拐點》中提到,隨着外部、政策、價格三類信號逐步驗證,2024年下半年A股市場將迎來年度級別上漲行情的起點;2024年9月,A股在政策轉向驅動下預期大逆轉,進入了向行情大拐點過渡的階段。

展望2025年,A股當前正站在年度級別馬拉松行情的起跑线上,核心城市房價企穩和社會融資增速回升將成爲發令槍,國內的信用周期、宏觀價格、A股盈利都將迎來周期上行的新起點,A股的投融資生態、投資者生態、產品生態也站上了全新的起點;個人投資者和機構投資者資金接力入場將是行情的主驅動,ETF將成爲重要的配置工具,市場風格主導將由個人投資者逐步切換至機構投資者,在馬拉松行情中,績優成長、內需消費、並購重組將成爲三條重要賽道。

首先,自上而下分析,財政化債加碼落地,地產政策落地起效,幫助地方政府與企業輕裝上陣,地產將分批分區止跌回穩,撬動新一輪信用周期上行,2025年下半年,物價也有望溫和回升,A股將迎來新一輪盈利上行周期的起點。

其次,投融資生態方面,隨着資本市場“1+N”政策框架更加清晰,A股預期回報和投資環境不斷改善;投資者生態方面,個人投資者和機構投資者資金接力入場下,A股市場仍將維持較爲穩定的資金淨流入狀態;產品生態方面,ETF將成爲資產端配置的重要工具。

最後,擇時與配置方面,9月以來的快速上漲只是未來馬拉松行情的預演,而核心城市房價企穩和信用周期上行是年度馬拉松行情的發令槍,建議關注以下三條重要賽道:1)績優成長:自主可控主线以及技術驅動的新興產業;2)內需消費:從必選消費逐步拓展至可選消費;3)並購重組:聚焦傳統產業整合和新質生產力發展兩大方向。

▍預計2025年A股將經歷一輪年度級別上漲行情。

中信證券在報告《A股市場2024年下半年投資策略—迎接大拐點》(2024/6/4)中提到,隨着外部、政策、價格三類信號逐步驗證,2024年下半年A股市場將迎來年度級別上漲行情的起點。美元降息啓動和美國大選落地後,外部信號已經明朗;而9月下旬以來,國內政策轉向的強信號帶來了預期的大逆轉,市場拐點出現且短期快速上行;未來增量政策影響下,預計價格信號的拐點也將提前到來。如果說9月至今市場處於預期大逆轉向行情大拐點的過渡階段,那么當前A股已經站上了年度級別馬拉松行情的起跑线。

▍信用周期、宏觀價格、A股盈利在2025年都將迎來周期上行的新起點。

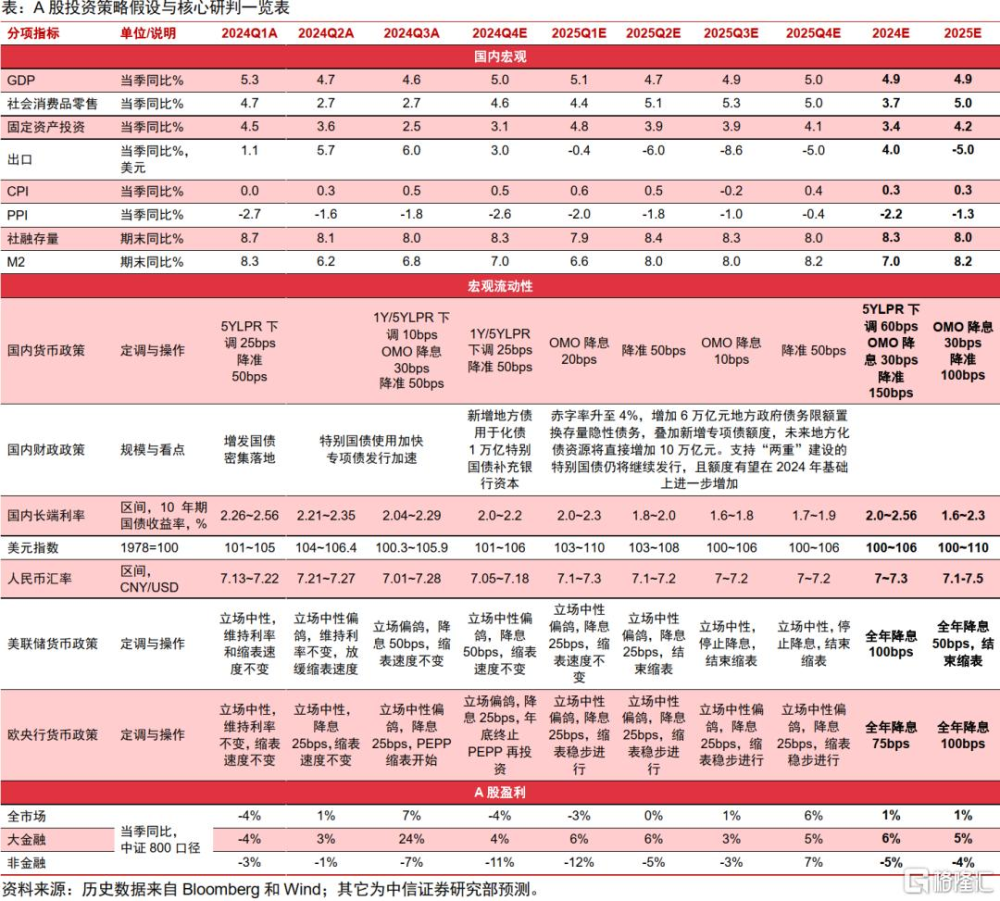

1)信用周期:化債加碼落地,幫助地方政府與企業輕裝上陣,撬動新一輪信用周期上行。中央財政發力兜底土地財政遺留問題,中央政府提升槓杆率,帶動其它經濟部門穩槓杆,是這輪政策的核心思路之一。最新披露的化債計劃顯示,除了一次性增加6萬億地方政府債務限額,分3年安排置換存量隱性債務外,再安排5年累計新增專項債額度4萬億用於債務償還,另外,2029年及以後年度到期的棚戶區改造隱性債務2萬億,也仍按原合同償還:綜合三項資金,累計解決隱債12萬億。化債加碼落地將降低地方政府償本付息的資金壓力,幫助推動其更好聚焦民生保障,以及加速企業欠款償還,讓這些相關主體輕裝上陣,最終有望在2025年撬動有信心、有投資、有消費的新一輪信用上行周期。在2025年,預計社融存量同比增速將呈現“先上後下再平穩”形的走勢,高點可能出現在年中,同比增速或將逼近8.5%,全年同比增速可能在8.0%附近,而全年預算赤字率預計將提高至4.0%的近年來最高值。

2)宏觀價格:政策落地起效,全國地產分批分區止跌回穩,下半年國內物價有望溫和回升。一方面,中信證券研究部地產組判斷,政策決心堅定並分步落地下,房地產市場有望從一线城市开始分批分區域實現止跌回穩,預計回購存量土地、新增城中村改造、強化白名單機制等成爲政策重點方向。2025年上半年房地產銷售量價信心將進一步提振,從二手房向新房、從一线城市向二线城市擴展;同時,專項債支持商品房和土地收儲政策,以及降房貸利率政策逐漸落地生效,預計2025年下半年將迎來更加全面的“止跌回穩”信號,全年一二手房成交金額相比2024年略有增長。另一方面,隨着需求側政策起效和信用周期重啓,破立並舉下供給側結構持續優化,預計2025年國內宏觀債務-價格的負循環將被有效阻斷,綜合考慮特朗普再次當選後對外需的影響,預計2025年PPI同比負增長將緩慢改善,下半年讀數有望轉正,核心CPI向上修復或仍面臨壓力,而GDP平減指數同比在經歷了兩年多負增長後,有望於明年四季度初次轉正。

3)A股盈利:信用與價格修復,A股2025年下半年將迎來新一輪盈利上行周期。歷史復盤顯示,廣義財政擴張會率先體現在M2、工業增加值、財政支出等指標的修復上。本輪政策加碼的起點是化債,政策起效傳導至價格、信用和企業盈利需要時間,預計2024Q4至2025Q1A股非金融板塊(中證800口徑,下同)盈利同比繼續磨底,營收、ROE延續下滑趨勢,淨利潤分化進一步加劇。社融增速依舊是很好的前瞻信號,其拐點領先盈利拐點3個季度左右,預計2025年下半年至2026年A股將开啓新一輪盈利上行周期,非金融板塊的ROE有望在槓杆率和資產周轉率改善的驅動下企穩回升,其盈利同比增速也將逐季回升。預計2025年A股盈利同比增速將從2024年的0.5%小幅上升至0.7%。

▍A股的投融資、投資者、產品生態在2025年也將站上全新的起點。

1)投融資生態:資本市場“1+N”政策框架更加清晰,A股預期回報和投資環境不斷改善。首先,本輪政策中穩股市的重要性明顯提升,以投資端改革爲核心的“1+N”政策框架不斷清晰,這是重構A股新生態的基礎。其次,融資端明顯收緊,2024年前10個月A股IPO和再融資金額僅爲去年同期的16%和28%,預計2025年IPO節奏保持平穩,數量在200家左右,募集金額在1300億元左右。再次,監管層加大處罰力度,保護投資者合法權益,而市值管理指引正式稿有望落地,強化分紅和增持回購力度,不斷改善A股預期回報。最後,通過設立私募證券投資基金等形式推動險資等中長期資金入市,鼓勵高質量的並購重組,引入互換便利(SFISF)和股票回購增持再貸款等新工具,中長期機構資金入市改善A股投資環境。

2)投資者生態:個人投資者和機構投資者資金接力入場。中信證券對2025年A股市場流動性的預測如下。①個人投資者:淤積在銀行的超額儲蓄不斷活化下,個人投資者依然是A股未來增量資金的主要來源。②新工具:新工具互換便利(SFISF)和股票回購增持再貸款預計在2025年能爲A股帶來4000億元左右的增量資金。③險資:根據最新財報測算,險資總體A股倉位偏低,持倉規模相比2019~2021年亦有差距,也有望成爲2025年重要的資金來源。④私募:根據對中信證券渠道調研,樣本活躍私募當前72.5%的倉位處於歷史中位數水平以下,仍然具備較大加倉空間。⑤外資:海外配置型資金依然低配中國,中信證券測算如果主動型資金對中國資產的倉位能恢復到過去10年最高點的一半,再加上被動型資金入場,有望帶來1000億元左右的增量資金。⑥公募:主動公募當前倉位不高,短期或向業績基准靠攏,同時消化潛在的贖回壓力,預計在房價和融資信號明確後入場將更積極。綜合一、二級市場測算,個人投資者和機構投資者資金接力入場,ETF爲主要工具,2025年A股市場將維持較爲穩定的資金淨流入狀態。

3)產品生態:各方共同選擇和品種日益豐富,ETF成爲資產端配置的重要工具。在主動產品收益不佳的環境下,近兩年出現了被動產品替代主動產品的趨勢。基金2024年三季報顯示,被動指數基金持有A股市值在全部公募中的佔比達51%,史上首次超過了主動權益類基金。此外,ETF不僅是“類平准”資金托底市場時的選擇,也是近期活躍資金參與行情的重要工具,兩者共同加速了被動產品對主動產品的替代。當前A股行業ETF的規模佔比達到25%,已成爲市場參與者捕捉行業beta的重要工具;同時,近期關注度較高的新寬基ETF中證A500,其行業權重分布相對傳統寬基ETF也更加均勻。復盤歷史,主動基金存在超額收益的階段與宏觀經濟基本面改善的階段基本重合,未來隨着基本面轉暖和新一輪產業趨勢清晰,主動產品有望重新跑贏市場。

▍在馬拉松行情中,績優成長、內需消費、並購重組將成爲三條重要賽道。

1)等待發令槍,核心城市房價企穩和信用周期上行是重要信號。一方面,房價企穩改善風險偏好,帶動活躍資金穩步流入。房產是居民部門的權重資產,也是金融系統的重要抵押物,還關系到地方政府的現金流。個人投資者和外資對房價信號更加關注,房地產在價格端的“止跌回穩”是驗證政策初期成果的重要指標,房價企穩也是宏觀預期企穩的核心,伴隨着核心一线城市房價企穩,活躍資金的長期風險偏好有望進一步提升。另一方面,融資回暖化解基本面分歧,機構投資者入場將更加積極。公募、保險、產業等中長期資金更關注基本面的拐點帶來的長期穩健回報,以新增社融累計增速回升爲代表的信用周期拐點意味着新一輪需求擴張漸行漸近,考慮季節性,可以關注明年1~2月的新增社融數據。另外,9月底以來的行情分化以及ETF規模激增加速了機構重倉股的出清過程,績優股的加速出清也給機構提供了更好的入場時機。

2)關注績優成長、內需消費、並購重組三條重要賽道。

績優成長:關注預期強化的自主可控主线,以及技術驅動的新興產業機遇。一是特朗普再次當選後,預計美國將繼續對中國科技產業進行限制,自主可控主线預期或將持續強化,建議重點關注以半導體先進制程及設備、材料、零部件、信創爲代表的核心供應鏈與卡脖子環節。二是建議關注發展新質生產力帶來的產業升級投資機遇。當前以人工智能、新一代信息技術、新材料、生物技術等爲代表的科技創新正在驅動第四次工業革命的到來,在諸多技術驅動的新興產業中,綜合考慮規模增速和產業階段、確定性、市場空間、A股參與度、商業模式等因素後,建議重點關注AI終端、智能汽車、商業航天三大領域。

內需消費:觀察政策落地後的效果,配置從必選消費逐步拓展至可選消費。從大方向的國內政策重視內需,到地方或部委推行各類消費券、補助,政策態度明確帶動預期先行,內需消費板塊在估值、機構持倉雙低的背景下,配置價值擡升確定性高,行情持續性和上漲空間取決於後續政策落地後的具體效力。建議從今年年末到明年年中,在消費板塊內的配置策略從攻守兼備逐漸遞進到彈性品種:當前建議主要配置攻守兼備的消費互聯網、低估值高回報且經營有望率先企穩的乳制品、大衆餐飲等必需板塊;而考慮預期先行帶動的消費配置需求,順周期特徵明顯的餐飲供應鏈、酒類、人力資源服務、酒店等行業有望突顯彈性,建議逐步增配。

並購重組:聚焦產業整合和新質生產力發展,關注兩大方向。政策積極鼓勵+產業高質量發展所需,並購重組滿足當下政府、一級市場與二級市場的利益“最大公約數”,正迎來全新機遇。此輪並購重組並非只是短期的主題炒作,而是可持續的產業趨勢,但也不會一蹴而就,建議投資者把握兩類機會:1)以產業鏈整合、做大做強爲導向的產業內並購重組,重點關注電子、醫療器械、汽車零部件等領域;2)以發展新質生產力、產業升級爲導向的跨產業並購,重點關注已公告“控制權變更”或實控人有體外資產的企業。

▍風險因素:

中美科技、貿易、金融領域摩擦加劇;國內政策力度、實施效果或經濟復蘇不及預期;海內外宏觀流動性超預期收緊;俄烏、中東地區衝突進一步升級;我國房地產銷售量價回穩不及預期。

注:本文節選自中信證券研究部已於2024年11月11日發布的《A股市場2025年投資策略—站上起跑线》報告,分析師:秦培景S1010512050004;裘翔S1010518080002;楊帆S1010515100001;明明S1010517100001;S1010517040001;於翔S1010519110003;遙遠S1010521090003;楊家驥S1010521040002;李世豪S1010520070004;瑪西高娃S1010520100001;劉春彤S1010520080003;周成華S1010519100001;王希明S1010521040001;彭陽S1010521070001;徐廣鴻

標題:中信證券:2025年A股將經歷一輪年度級別上漲行情

地址:https://www.iknowplus.com/post/165956.html