特朗普2.0、國內政策應對和市場影響

投 資 要 點

1、特朗普2.0時期總統權利可能三權合一,其政策阻力較1.0時期明顯減小,需警惕其組閣之後對華超預期鷹派的可能性。

2、特朗普2.0的核心政策取向是對內減稅對外加稅,移民政策收緊,勞動力成本擡升,再通脹風險加大,美聯儲降息進程可能放緩。

3、2018-2019年國內政策應對可以分爲對外和對內兩個維度,對外採取邊打邊談的策略,減緩關稅加徵的幅度和時間,另一方面有出口退稅、人民幣貶值和轉口貿易對衝。

4、對內擴大內需明顯加力,除了常規的降准降息之外,2019年減稅加力程度較大,出台一系列促消費政策,爲民企紓困並重視自主可控。

5、後續大類資產表現可能遵循美股>黃金>美元美債>A股>工業品的格局,A股中佔優的行業集中在消費白馬、TMT和非銀,自主可控、稀土和大豆等主題也有機會。

風險提示:研究方法(歷史回溯法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,早期歷史數據存在個別缺失值等。

正 文

北京時間11月7日,美國大選結果正式敲定,美聯社等媒體宣布特朗普繼2016年後再次贏得總統大選。從選情環境和政策主張看,特朗普2.0與1.0時期有何不同?爲應對中美貿易摩擦,2018-2019年期間我國在內需和外交上有何應對措施?大類資產和A股市場如何演繹?本篇報告我們將分別予以闡述。

01

特朗普2.0有何升級?

總統權力或“三權合一”,行政阻力更小

本次美國大選中特朗普取得“壓倒性的優勢”。其一,本次大選共和黨大概率取得國會控制權。截至北京時間11月7日,共和黨以51票控制參議院,以194票在衆議院領先(民主黨獲得175票);其二,特朗普“橫掃”全部七個搖擺州並贏得普選,截至當地時間11月9日,普選票中特朗普得票數超過哈裏斯369萬票,而2016年特朗普雖以選舉人票獲得總統提名,但卻以290萬票的普選中落後希拉裏。

第二任期的特朗普對國會和最高法院均取得了一定的控制權,其政策主張的實施阻力更小。與2016年不同,除七個搖擺州和兩院以外,最高法院共和黨的任命佔多數,美國聯邦最高法院現有9名大法官,其中6人爲保守派(有3人由特朗普在擔任總統期間提名)。2024年7月最高法院裁定前總統特朗普任職期間的公務行爲享有一定的免於刑事起訴的豁免權,开創美國憲政史先例,這意味着特朗普在任時更少受到來自立法和司法部門的掣肘,在人員任免、施政方針、對外軍事等方面擁有更高的決策權。

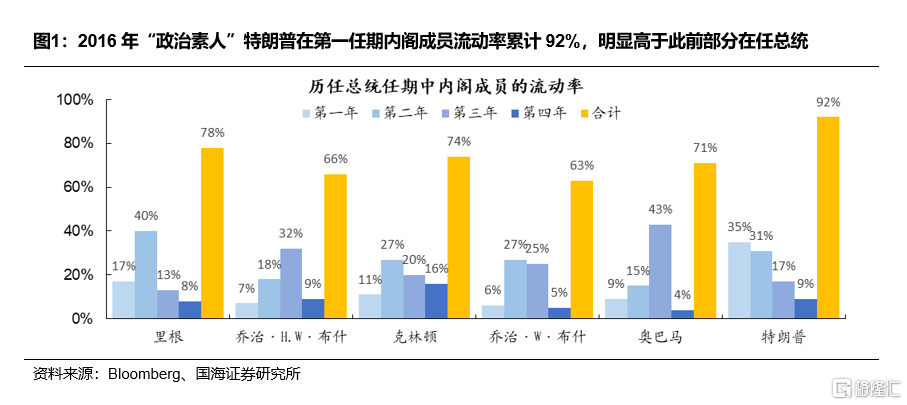

第二任期特朗普內閣成員大概率與其政策立場高度一致,候選者大多“鷹派”且對華態度強硬。2016年“政治素人”特朗普在第一任期的准備尚不充分,內閣內部也存在混亂和分歧,其在任期間內閣成員流動率累計92%,明顯高於此前部分在任總統。經過多年的政治活動,第二任期特朗普已經擁有了一批較爲忠誠的支持者,在內閣成員的任命中大概率會確保行政體系內的高官與他的政策立場高度一致,特朗普2.0內閣多數候選人對華態度強硬,且大多參與過對華制裁的提案。

-

貿易措施全面升級,關稅措施或較1.0時期更快落地

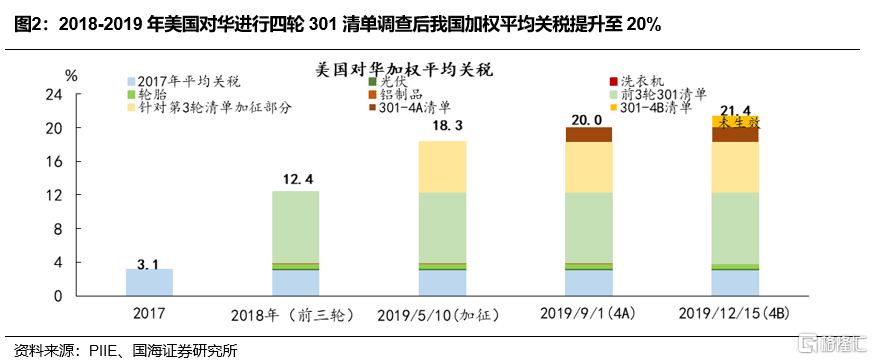

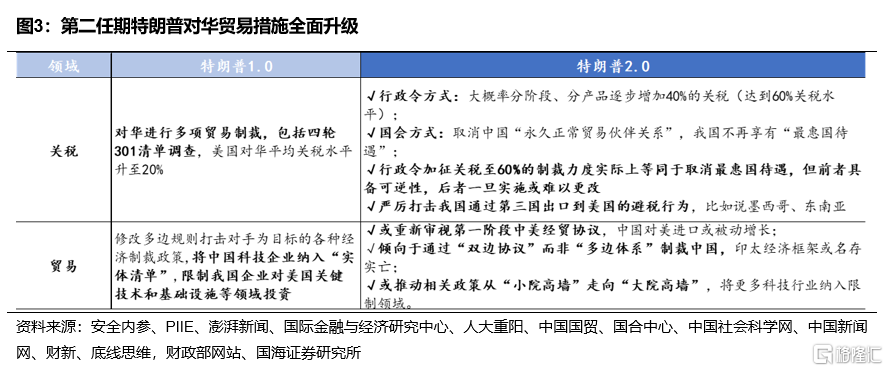

關稅層面,美國對華加權平均關稅或將由2019年的20%提升至60%。今年6月特朗普在電視辯論中公开表示將對進口商品加徵關稅,尤其是對中國商品的加徵幅度高達60%,並嚴厲打擊我國通過第三國出口到美國的避稅行爲,9月共和黨議員再次發起取消中國最惠國待遇的法案。根據PIIE測算,2018-2019年美國對華進行四輪301清單調查後我國加權平均關稅提升至20%,第二任期關稅制裁可能更加嚴苛。

貿易層面,從“小院高牆”走向“大院高牆”,更多科技行業納入對華出口和投融資限制領域。特朗普第一任期內對中國多次採取技術限制,將中國科技企業納入“實體清單”。考慮到貿易限制政策的成本低於關稅措施,第二任期特朗普對華出口和投融資限制可能更接近競選承諾,或將生物醫藥、農業科技等更多領域的技術和產品納入範圍,擴大中國企業在美國的投資受限範圍。

從政策優先級看,“加徵關稅與削減企業稅收”作爲財政組合,第二任期關稅措施的落地時間或更快。特朗普第一任期內先於2017年進行大規模企業減稅,2018年政策重點轉向貿易爭端,時間間隔近一年。本輪特朗普在競選中提出對外徵收大規模關稅,來作爲彌補減稅的財政收入缺口,在“加徵關稅與削減企業稅收”政策主張下,關稅政策高度或進一步提升,第二任期內對華關稅手段與國內刺激政策的間隔時間大概率縮短。

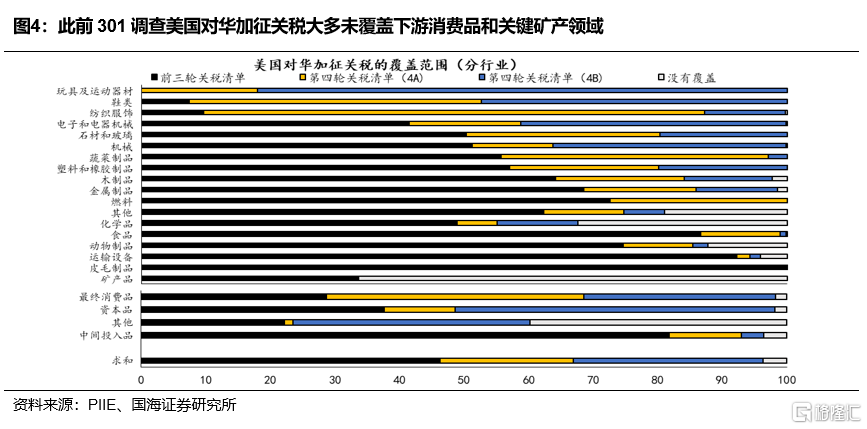

從加徵關稅的手段看,採取行政令手段分階段“審慎”加徵關稅的可能性更大。第二任期特朗普或依靠行政令方式分階段、分產品逐步增加40%的關稅,或以國會制度性方式取消中國“永久正常貿易夥伴關系”,前者具備可逆性。考慮到此前多輪301調查後美國對華未加徵關稅的領域多爲下遊消費品(輸入型通脹傳導力度大)、關鍵礦產(對華依賴度高)領域,採取行政令手段分階段“審慎”加徵關稅的可能性更大,取消最惠國待遇或更多作爲“談判籌碼”。

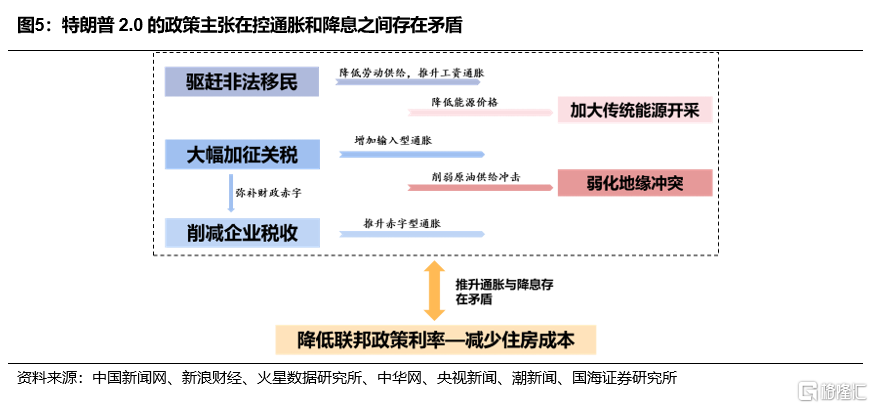

政策主張在控通脹和降息間存在矛盾

特朗普2.0的政策主張在控通脹和降息之間存在矛盾。特朗普在移民、關稅政策的強硬態度以及大幅的減稅計劃將在勞動供給、輸入型通脹、赤字型通脹等多方面影響未來美聯儲的降息路徑,而控通脹的政策更多取決於通過放松管制和地緣政治操縱來大幅削減石油成本。

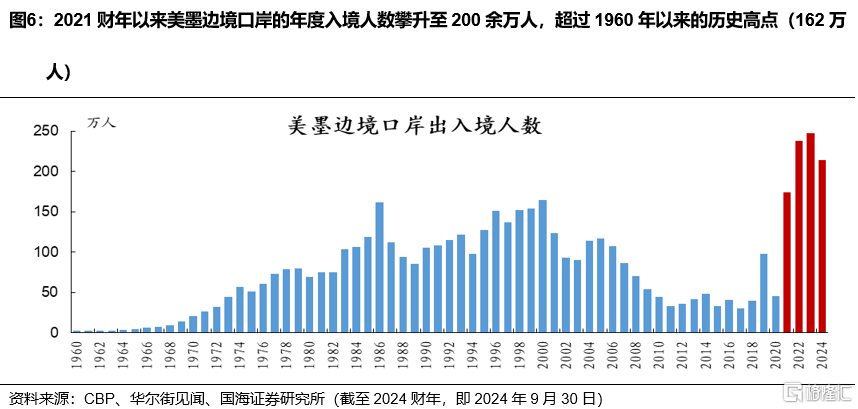

移民政策方面,特朗普提議大規模驅逐非法移民或導致就業市場大幅收緊,特別是在農業、建築、休闲和酒店以及零售業等移民工人較多的行業。據CBP數據,自2021年美墨邊境口岸的年度入境人數攀升至200萬余人,超過1960年以來的歷史高點(162萬人),據Bloomberg統計,2022年非法移民在農業工人/清潔工/建築工人等技能要求較低的崗位中佔據了25%左右的比重,一定程度幫助緩解近年來的工資和物價壓力,避免美聯儲更激進的加息過程。驅逐非法移民或導致就業市場收緊,移民密集型行業將受到更大的衝擊,推升工資通脹。

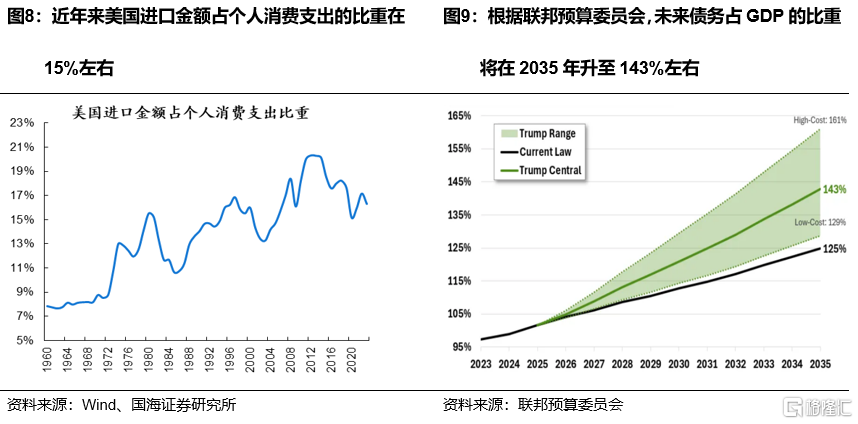

大幅加徵關稅下的輸入型通脹和財政刺激下的赤字型通脹同樣不利於未來的降息路徑。2020年以來美國進口金額佔私人消費支出的比重在15%左右,進口關稅大規模擡升尤其是對全球商品加徵10%的關稅或將大幅增加輸入型通脹的風險;此外,減稅等財政刺激手段或進一步提升赤字型通脹。根據聯邦預算委員會的中性測算,特朗普上任或使美國財政赤字在2035年增加7.75萬億美元(高於哈裏斯的3.95萬億美元),債務佔GDP的比重將由當前99%升至2035年的143%左右。

02

2018-2019年應對特朗普1.0的國內政策

對外舉措

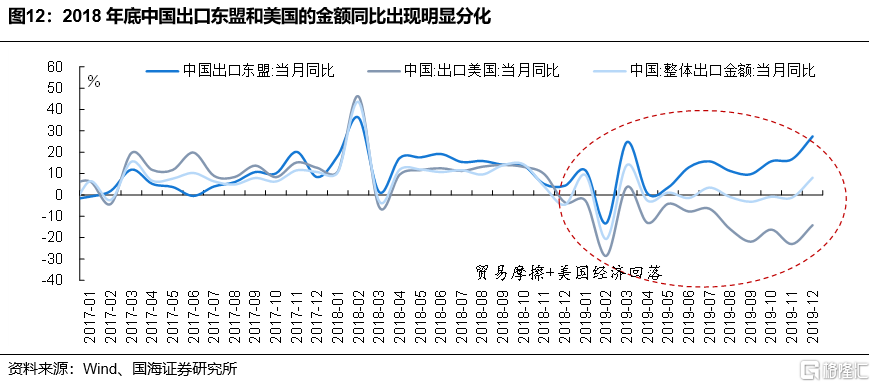

2018-2019年中美貿易摩擦發生後我國同美國進行多輪貿易談判並採取反制制裁措施,對美國關稅加碼的節奏和影響有所緩釋。2018年3月特朗普宣布計劃對中國600億美元的商品徵收關稅开啓貿易战,期間我國多次採取對等的反制措施,另一方面還進行了多次磋商,對美國關稅加徵起到緩和作用,例如2018年12月1日中國外交部表示兩國元首達成共識,停止相互加徵新關稅,貿易摩擦停息近5個月。2019年9月美國宣布對華加徵2500億美元商品關稅的計劃推遲。2019年12月中美第一階段經貿協議文本達成一致,貿易摩擦隨後降溫,美國對華進口加權平均關稅稅率在20%左右(據PIIE),低於2016年特朗普競選期間表示的45%的懲罰性關稅。

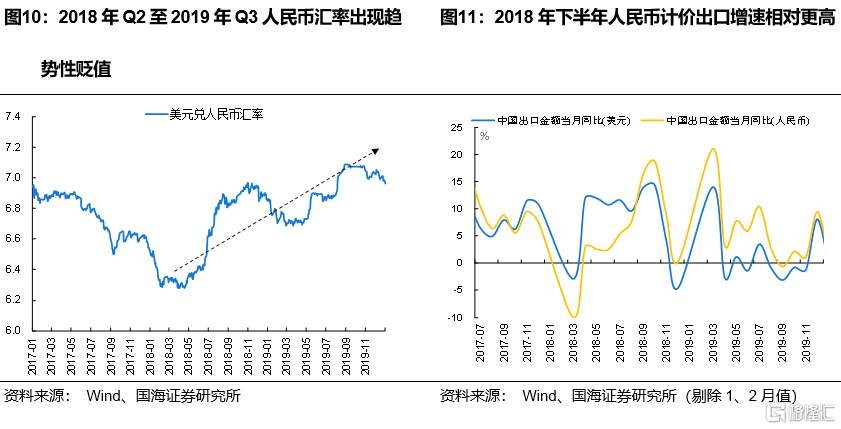

2018-2019年對外开放進一步擴大,出口退稅政策多次調整穩定外貿;另一方面貿易摩擦等引起的匯率貶值也對出口(人民幣計價)形成利好。2018年4月博鰲亞洲論壇年會上習近平主席宣布中國擴大开放的新重大舉措,11月舉辦首屆進博會,宣布增設上海自由貿易區新片區等新舉措,2019年鼓勵外商投資。2018年還多次調整出口退稅政策,一定程度上穩定外貿。另外由於貿易摩擦等因素的影響,2018年3月人民幣开始持續貶值,最終結果上看,人民幣計價的出口金額相對韌性。

市場主體層面看,貿易摩擦反復的背景下2019年轉口貿易規模有所增加(如東盟),部分企業也开始嘗試出海建廠規避貿易風險。一方面規避高關稅,另一方面美國關稅政策反復使擔憂上升,中國轉口貿易現象增加。對外投資也明顯擴張,以對越投資爲例,2019年越南新批中資項目協議金額24億美元,同比大幅增長96.5%,增資+股權並購涉及金額約17億美元,三項合計約41億美元,同比增長66.9%。部分上市公司加大出海力度,如2019年立訊精密計劃增資越南立訊,敏華控股、顧家家居、夢百合等家具企業紛紛加大東南亞工廠布局力度。

對內舉措

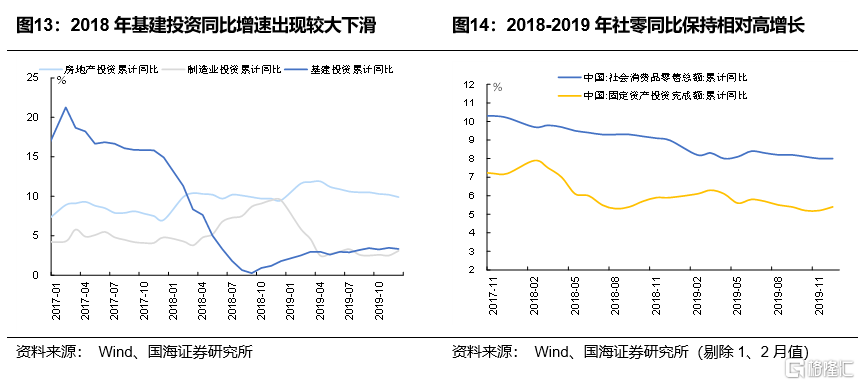

擴大內需方面總量有所加力,2018年3月至2019年底貨幣方面五次降准、兩次降息,財政主要在2019年減稅方面加力較多。2018年所處環境較爲特殊,正處於結構性去槓杆之年,資管新規出台,嚴防地方政府債務風險,財政約束較多,基建投資增速明顯下台階,但2019年出台了較大規模的減稅降費(規模2.36萬億元)。2018年4月至2019年初有四輪降准(350BP)呵護流動性,2019年下半年經濟壓力有所增加,貨幣再度降准50BP,同時在LPR改革下有兩次降息。

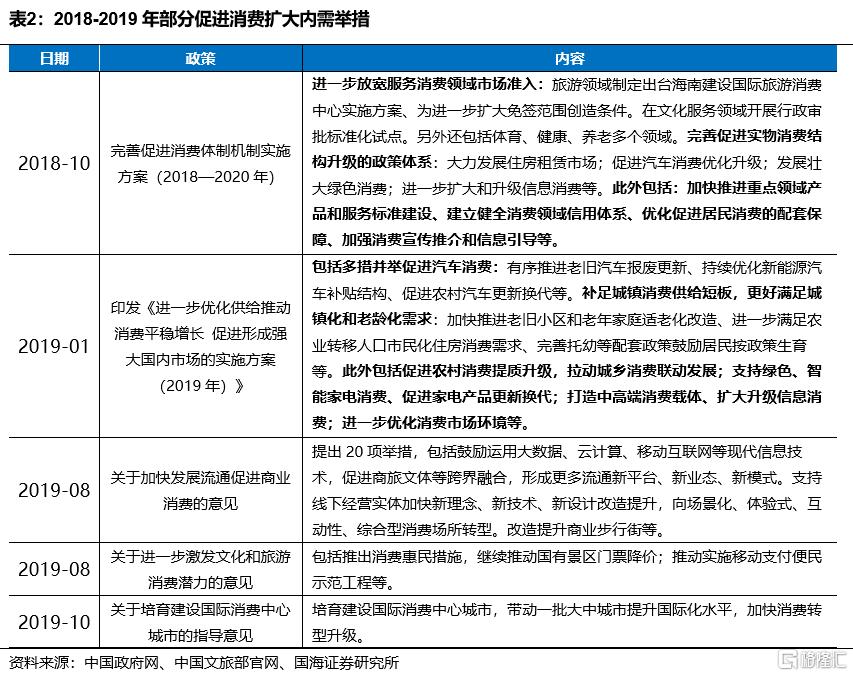

結構性政策方面也有較多舉措,促消費擴大內需,爲民企紓困,包括重視自主可控以防範不確定性。促消費方面,2018年10月提出完善促進消費體制機制實施方案(2018—2020年),2019年1月發布《進一步優化供給推動消費平穩增長 促進形成強大國內市場的實施方案(2019年)》,2018-2019年房地產市場也較爲韌性,消費增速保持穩健。同時政策也重視爲民營企業紓困,2018年專項紓困基金規模超5千億元,2019年減稅降費也與此有關。另一方面隨着美國科技制裁加劇,自主可控在2019年重視度持續提升。

03

特朗普2.0時期大類資產表現如何演繹?

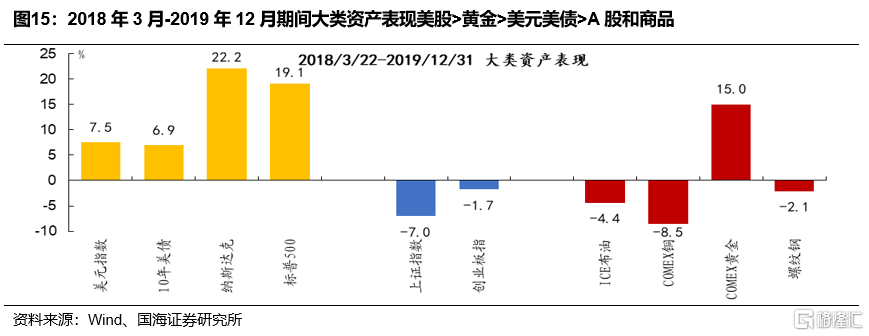

考慮到2016年11-12月特朗普獲選過渡期中美貿易摩擦尚未开啓,且第二任期特朗普對華貿易政策在優先級和力度上均較2016年有所升級,因此2018年3月-2019年中美貿易摩擦擾動期間的大類資產表現或對本輪大選過渡期的大類資產表現有參考意義。

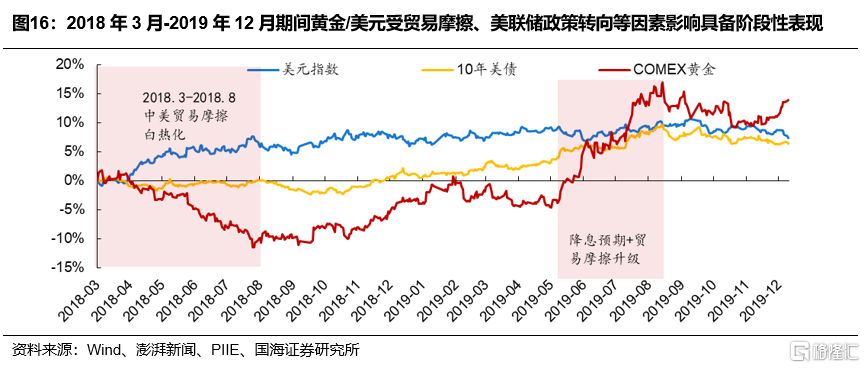

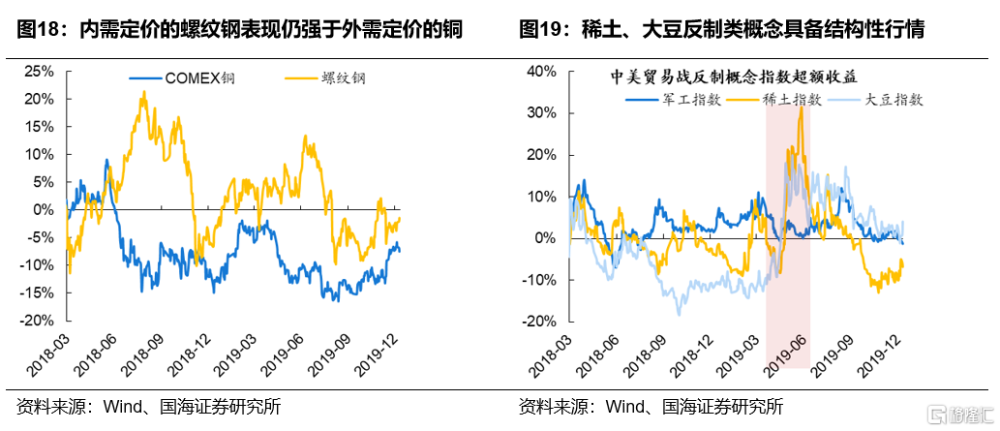

從大類資產表現看,2018年3月-2019年12月期間大類資產表現美股>黃金>美元美債>A股、商品。具體來看,2018年3月-2019年12月期間納斯達克和標普500漲幅分別爲22.2%、19.2%,位居各類資產前列;貿易战以及全球經濟疲軟的背景下A股和商品表現相對落後,但內需定價的螺紋鋼表現仍強於外需定價的銅;而黃金/美元受地緣政治局勢升級、美聯儲貨幣政策轉向等因素影響具備階段性表現,其中,2018年3月至2018年8月中美貿易摩擦白熱化的第一階段,美國經濟受稅改支撐整體穩健,與歐洲疲軟的經濟態勢拉开差距,美元強勢反彈,黃金單邊走弱;2019年6月美聯儲降息預期升溫疊加貿易摩擦再度升級,黃金和美債大幅反彈。

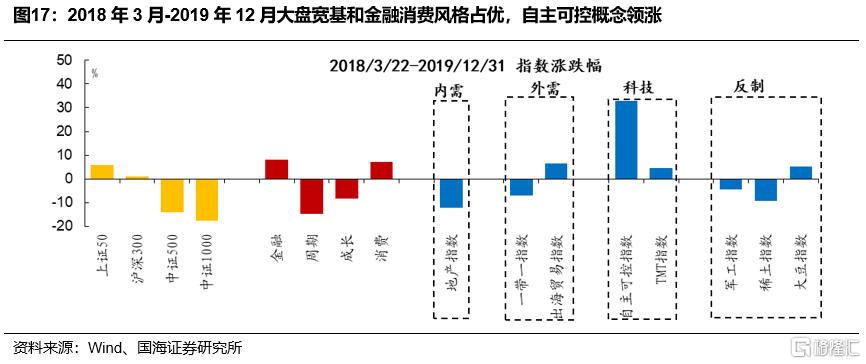

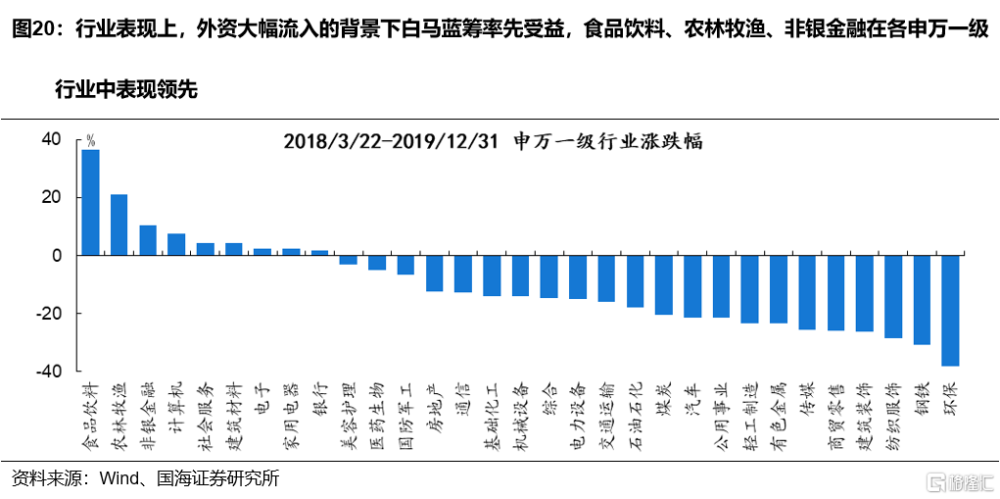

從A股大勢和風格表現看,市場“先抑後揚”,佔優風格和行業充分受益於外資流入和自主可控,消費科技領漲。2018年3月至2019年12月A股走勢“先抑後揚”,寬基指數方面,上證50和滬深300漲幅分別爲5.8%和0.9%,仍能取得正收益,風格層面金融消費風格較爲佔優。行業表現上,外資大幅流入的背景下白馬藍籌率先受益,食品飲料、農林牧漁、非銀金融在各申萬一級行業中表現領先,漲幅分別達36.4%、21.0%、10.4%,科技行業具備結構性機會,計算機漲幅靠前。

主題概念層面,自主可控主題概念領漲、稀土、大豆反制類概念具備結構性行情。2018年3月至2019年12月期間代表內需的地產指數和代表外需的一帶一路概念表現較差;自主可控主題領漲,2018年3月至2019年底漲幅達32.8%;反制概念的收益整體落後,但分階段看,2019年4月我國對原產於美國的大豆加徵關稅,5月稀土作爲中美貿易中的重要战略資源得到官方許可,大豆和稀土取得了階段性的超額收益,軍工表現整體較爲平淡。

11月6日市場开啓特朗普2.0交易,美元、美股率先上漲,原油、銅整體下跌,A股市場方面,截至2024年11月8日近三個交易日市場成交額均在2.5萬億元水平以上,市場情緒不減,內需板塊和中小成長先後演繹。參考2018年3月-2019年大類資產表現,本輪大選過渡期大類資產表現或爲美股>黃金>美元美債>A股>工業品的格局,白酒等內需板塊補漲後市場進入整固期,A股中佔優的行業集中在消費白馬、TMT和非銀,自主可控、稀土和大豆等主題也有機會。

風險提示

研究方法(歷史回溯法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,早期歷史數據存在個別缺失值等。注:本文來自國海證券發布的證券研究報告《特朗普2.0、國內政策應對和市場影響——策略周報》;報告分析師:胡國鵬、袁稻雨 SAC編號:S0350521080003、S0350521080002

標題:特朗普2.0、國內政策應對和市場影響

地址:https://www.iknowplus.com/post/165643.html