美國“去通脹”的三個階段

摘要

近一年來,美國“去通脹”的進程較爲順利,這不僅表現爲整體CPI通脹的持續和大幅地下行,更重要的是經濟依然有韌性,失業率保持在歷史低位。那么,下一階段,美聯儲是否還能兼顧最大就業和物價穩定“雙重使命”?

熱點思考:美國“去通脹”的進程共三個階段,目前仍處於第二階段

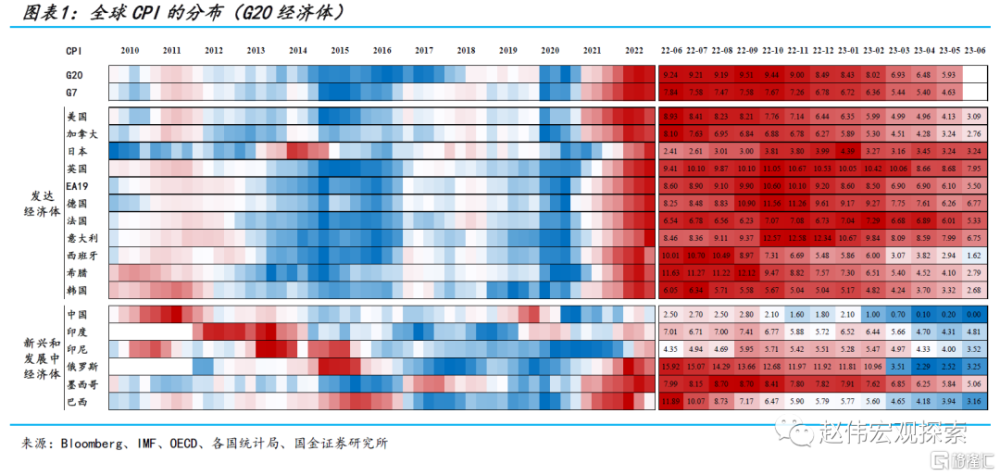

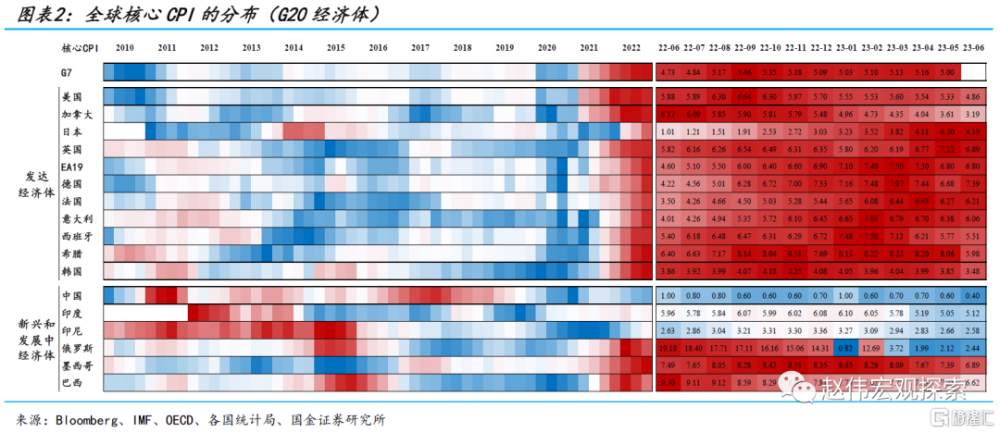

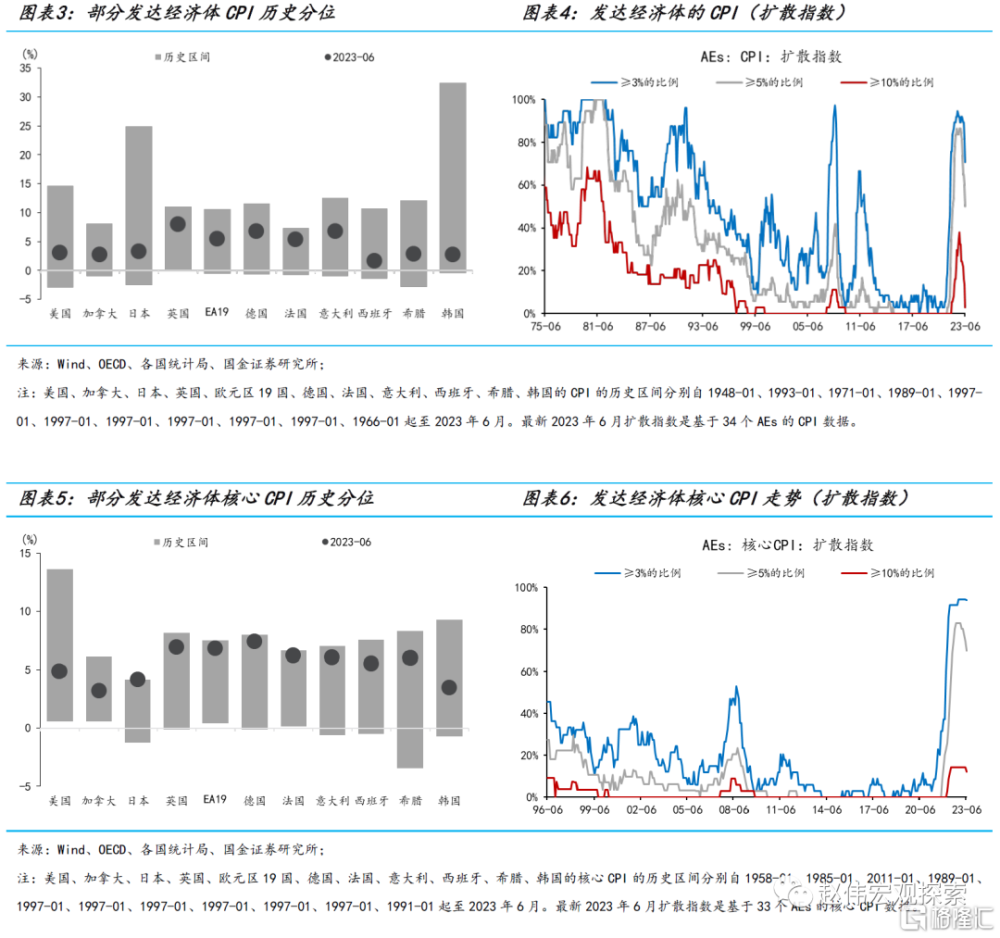

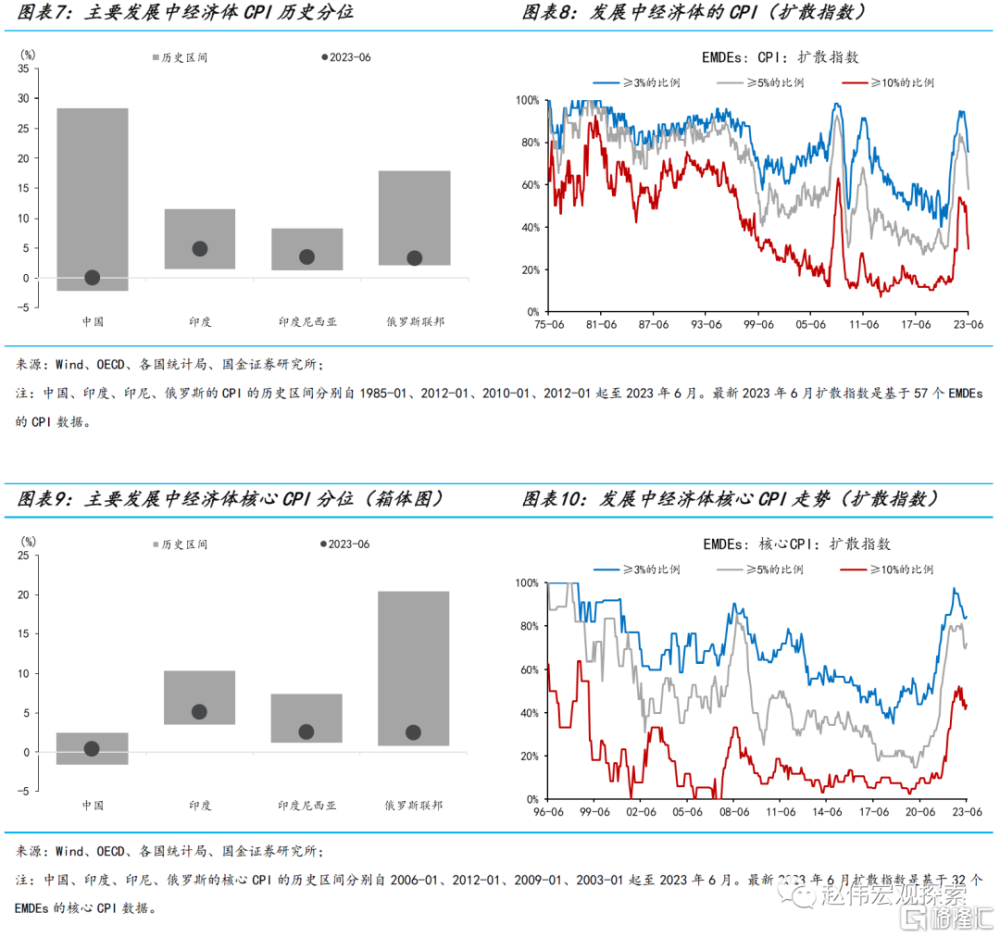

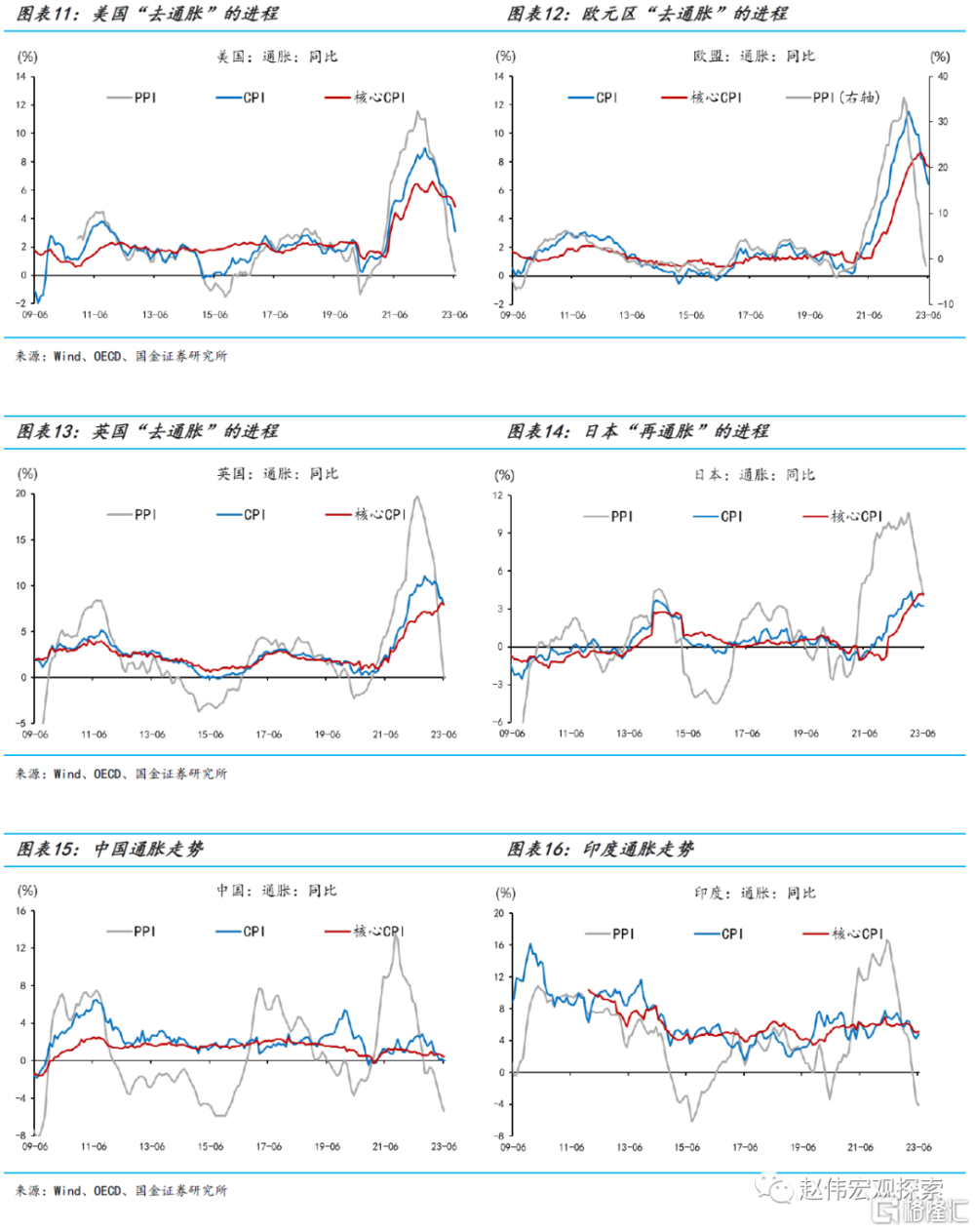

時值年中,全球“去通脹”壓力明顯緩和,但不同區域壓力並不均勻。發達國家(AE)中,整體CPI去通脹的進程明顯領先於核心CPI。34個AEs的CPI通脹擴散指數已明顯回落,高於10%的國家/地區數量佔比已經下降至低位,但高於3%或5%的擴散指數仍較高。各經濟體的核心CPI通脹的歷史分位數仍偏高,擴散指數也處高位。

在主要發達經濟體中,美國“去通脹”的進度較爲領先,但“行百裏者半九十”。整體與核心通脹都處於較低分位水平,趨勢性通脹指標也都出現了拐點。CPI同比從8.9%高點下降到了3.1%;核心CPI從6.6%高點下降到了4.9%;16%截尾平均CPI從7.3%降到了4.9%,CPI中值從7.2%降到了6.2%,55%截尾平均PCE從4.8%降到了4.6%。

2023年2季度以來,美國去通脹已經進入“下半場”,通脹的下行將以總需求的收縮爲前提。“下半場”的特徵是:1)結構上從商品去通脹轉向服務去通脹,通脹下行的斜率趨於平坦化;2)從供給主導轉向需求主導,通脹下行的幅度更加依賴於需求收縮的程度;3)非周期性通脹下行空間不斷收窄,周期性通脹开始下行。

可進一步將“下半場”的服務去通脹分爲兩個階段:第一階段爲住房服務(即租金),第二階段爲超級核心服務(非住房核心服務),前者主要取決於房價走勢,後者主要取決於工資增速。美國住房服務通脹的拐點在2023年2季度已基本確立,服務業去通脹也已經進入“快車道”。

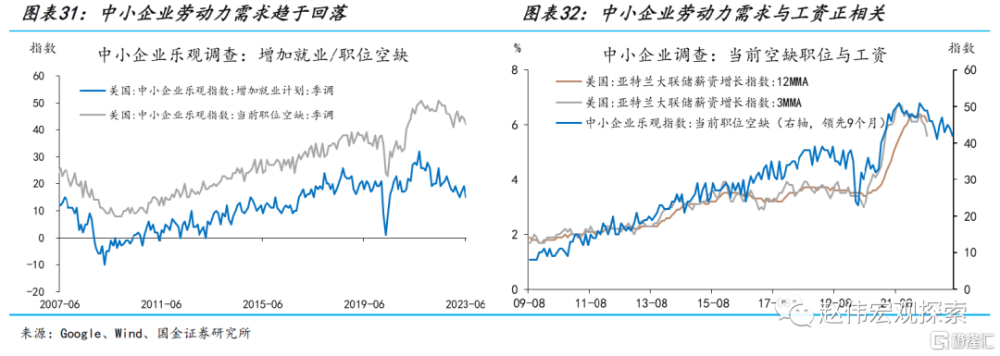

在去通脹的第三階段,勞動力市場能否進一步“轉弱”是關鍵。隨着勞動參與率的持續回升、移民的流入和企業招工需求的下降,美國勞動短缺狀況有所緩和。但截止到2季度末,美國勞動力市場依然“非常緊張”。短期內,從勞動力市場邊際變化看,工資增速趨於下行的方向更爲確定,但不確定的是“均衡”工資是多少。

海外事件&數據:美國地產銷售下滑,零售消費增速回落,日本核心通脹回落

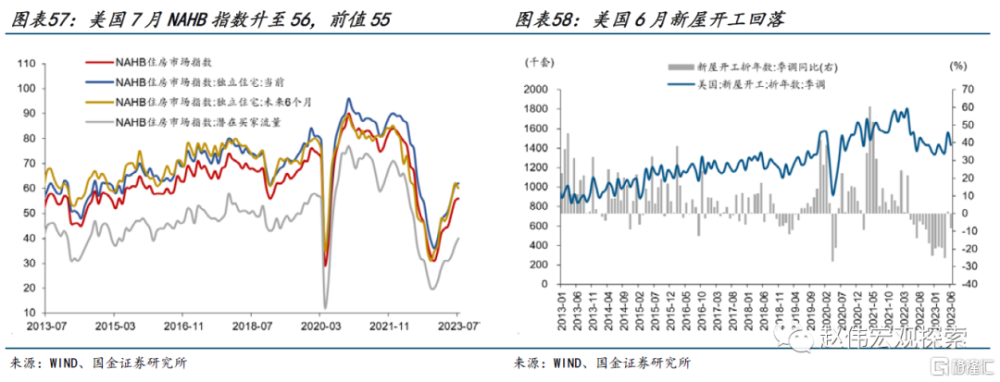

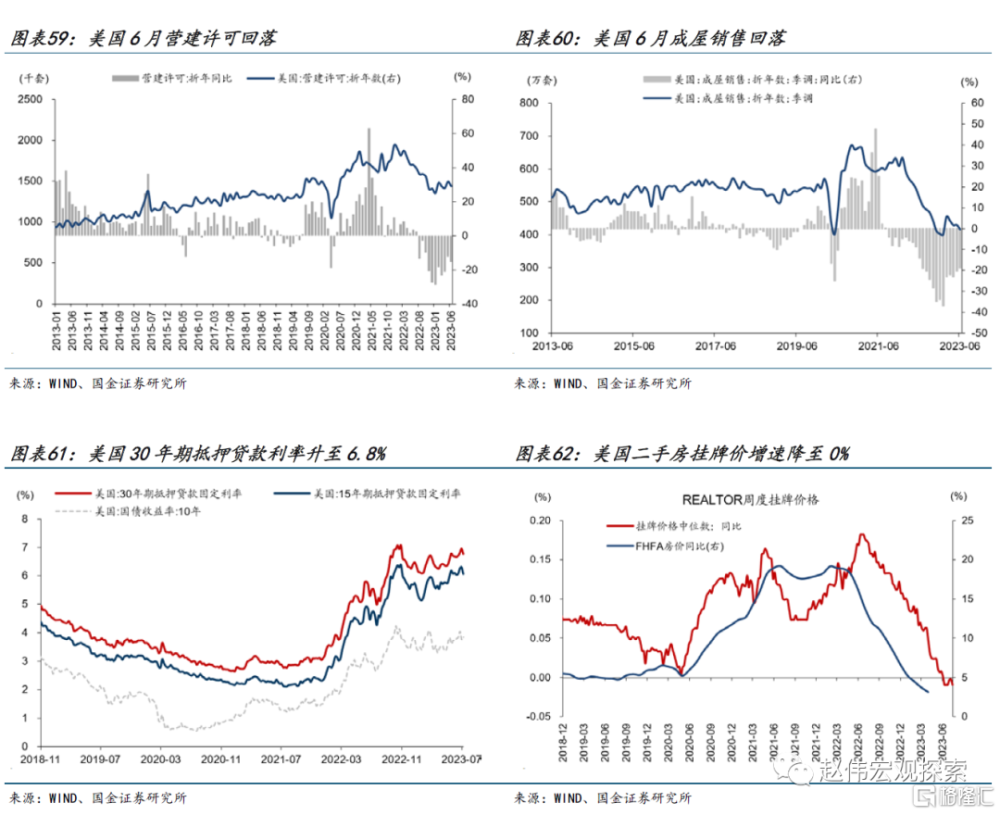

美國6月地產銷售、开工回落。美國6月新屋开工143萬戶,前值156萬戶;6月營建許可回落至144萬戶,前值150萬戶;6月成屋銷售回落至416萬套,前值430萬套。美國7月NAHB住房市場指數升至56,前值55。截至7月20日,美國30年期抵押貸款利率升至6.8%,較5月底的6.6%上升20BP。

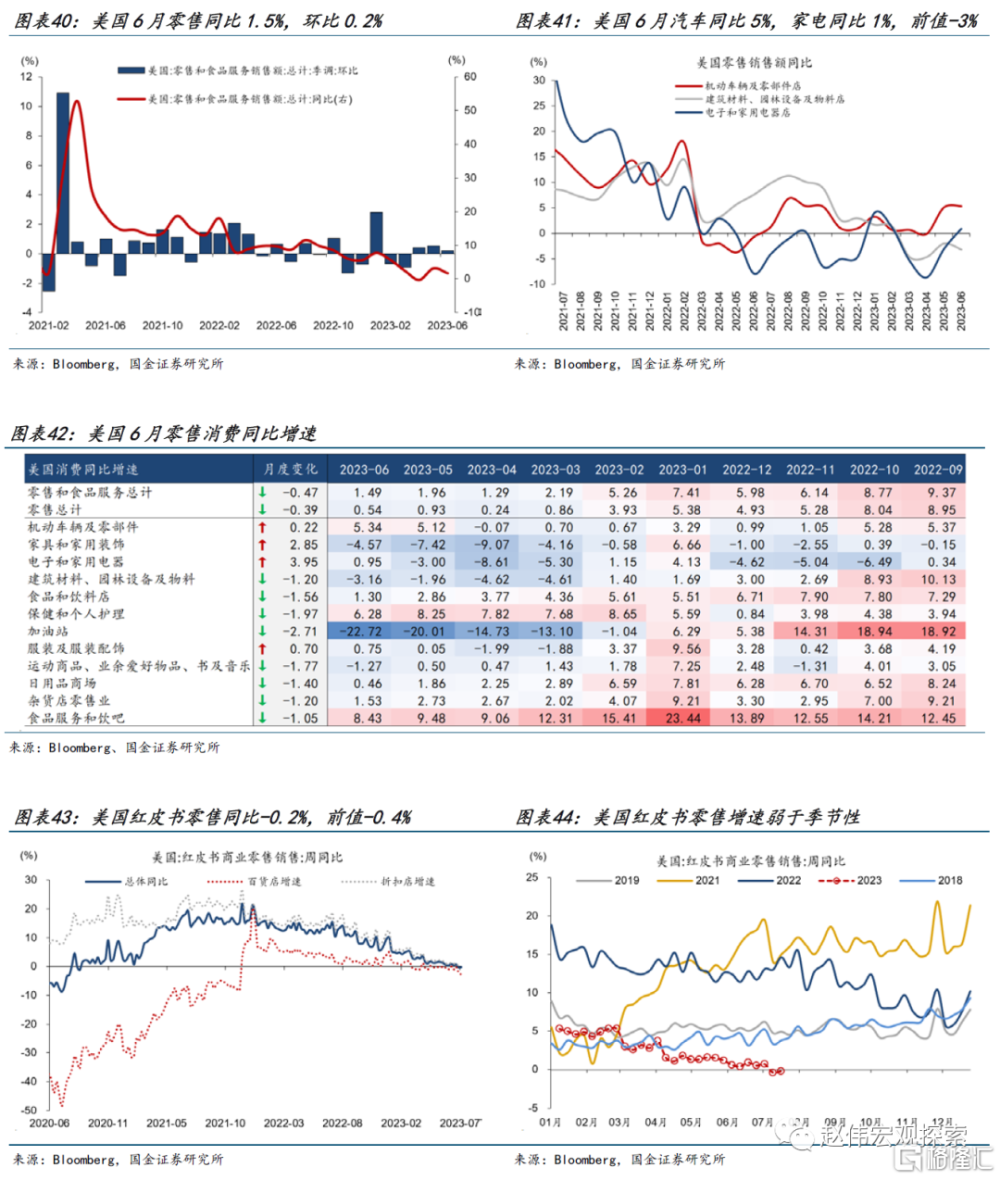

美國6月零售消費增速回落。美國零售及食品銷售6月同比1.5%,前值2.0%,環比0.2%,前值0.5%。汽車消費增速回落,機動車輛及零部件環比0.4%,前值1.5%。受地產銷售拉動,家具消費增速回升,6月環比1.4%,前值-0.4%。7月15日當周,美國紅皮書零售增速-0.2%,前值-0.4%。

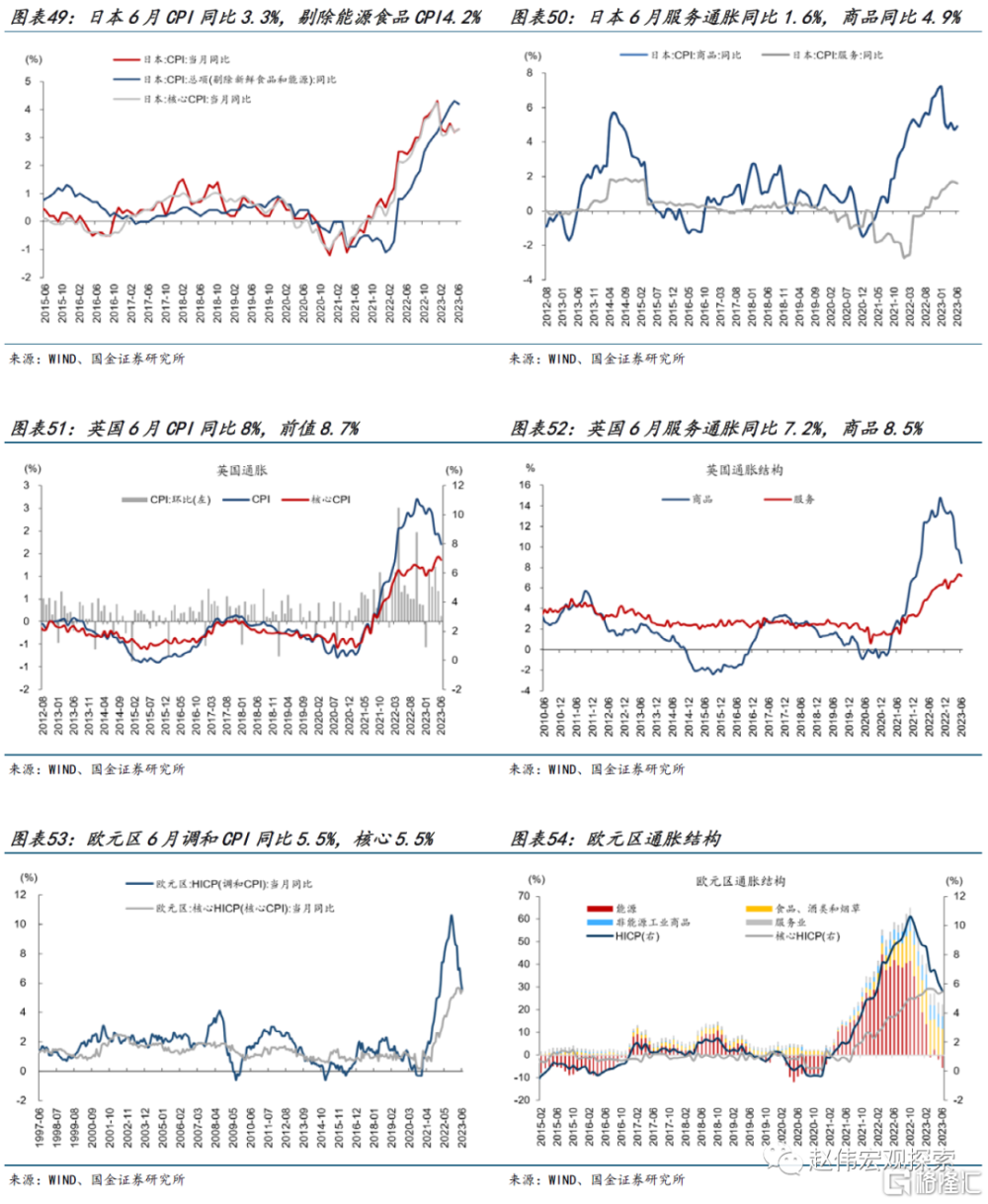

日本核心通脹回落,英國通脹放緩超預期。日本6月CPI錄得3.3%,前值3.2%,核心CPI錄得3.3%,前值3.2%,受能源價格下跌影響,剔除新鮮食品和能源的核心CPI同比4.2%,前值4.3%,爲2022年以來首次出現回落。英國通脹放緩超預期,英國6月CPI同比8%,預期8.2%,前值8.7%,6月核心CPI同比漲6.9%,預期7.1%,前值7.1%。

風險提示

俄烏战爭持續時長超預期;穩增長效果不及預期;疫情反復。

報告正文

一、熱點思考:美國“去通脹”的歷程:

共三個階段,目前仍處第二階段

近一年來,美國“去通脹”的進程較爲順利,這不僅表現爲整體CPI通脹的持續和大幅地下行,更重要的是經濟依然有韌性,失業率保持在歷史低位。那么,下一階段,美聯儲是否還能兼顧最大就業和物價穩定“雙重使命”?

(一)全球“去通脹”的形勢:“行百裏者半九十”

時值2023年中,全球“去通脹”壓力明顯緩和,但不同區域壓力並不均勻。除日本仍處於“再通脹”過程之外,其余G20國家(中國除外)均不同程度上實現了“去通脹”。CPI方面,發達經濟體中的美國、加拿大、西班牙、希臘、韓國以及大部分新興和發展中經濟體的去通脹效果較爲顯著,讀數均位於3.1%以下,但歐洲主要大國仍位於5%以上。核心CPI方面,除加拿大、韓國和俄羅斯之外,多數G20國家的“去通脹”效果不明顯,讀數均爲4%以上。

就發達國家整體而言,整體CPI去通脹的進程明顯領先於核心CPI。從歷史分位數看,除英國、德國、法國和意大利外,其余經濟體整體CPI通脹已經回落至中位數以下水平。基於34個AEs計算的CPI通脹擴散指數已明顯回落,高於10%的國家/地區數量佔比已經下降至低位,但高於3%或5%的擴散指數仍較高。但是,各國的核心CPI通脹的歷史分位數仍偏高,擴散指數也處高位。

比較而言,主要新興和發展中經濟體的CPI通脹和核心CPI通脹的歷史分位數都處於低位。但從範圍更廣泛的擴散指數(樣本量爲57)看,新興與發展中經濟體的去通脹任務依然任重道遠:CPI通脹超過5%的國家數量佔比約等於60%,核心CPI通脹超過5%的國家數量佔比約爲70%,超過10%的比例分別爲30%和40%。

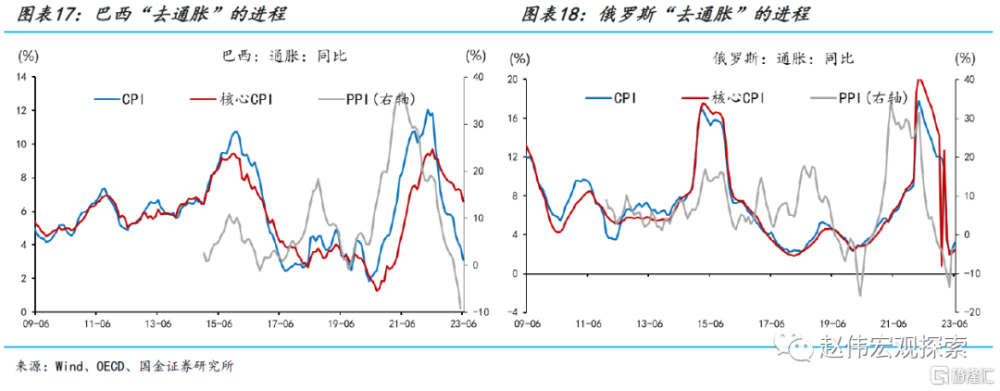

從各國再通脹和去通脹的次序上看,PPI領先於CPI,領先於核心CPI。PPI的全球聯動性較高,核心CPI受各國內部經濟現狀和政策的影響更爲顯著。在主要發達經濟體中,美國和歐元區已經在全面去通脹,英國和日本的核心CPI通脹仍在頂部區域。在主要新興與發展中經濟體中,以核心CPI衡量,巴西的通脹壓力較大,其次是印度。各國的PPI均在快速探底,其中,美國、歐盟、英國以及中國、印度、巴西、俄羅斯等PPI同比處於近三年的區間低位——主要是受原油價格的影響。

(二)美國“去通脹”的歷程:可分爲三個階段,目前處在第二階段

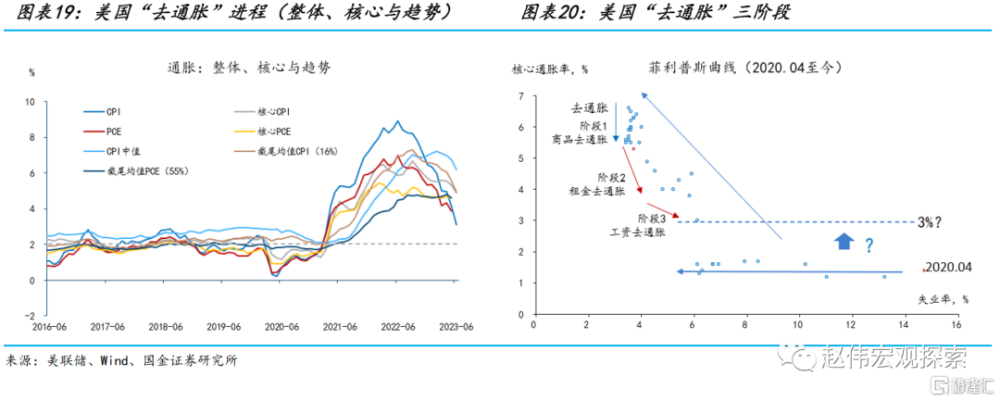

在主要發達經濟體中,美國“去通脹”的進度較爲領先。整體與核心通脹都處於較低分位水平,趨勢性通脹指標(中值或截尾均值)也都出現了拐點。截止到6月底(PCE爲5月底),整體CPI同比從8.9%高點(2022年6月)下降到了3.1%,降幅5.8%;整體PCE同比從7.0%(2022年6月)下降到了3.9%,降幅3.1%;核心CPI從6.6%高點(2022年9月)下降到了4.9%,降幅1.7%;核心PCE從7.0%(2022年2月)下降到了4.6%;克利夫蘭聯儲編制的16%截尾平均CPI從7.3%(2022年9月)降到了4.9%,CPI中值從7.2%(2023年2月)降到了6.2%,降幅1%,達拉斯聯儲編制的55%截尾平均PCE從4.8%(2023年4月)降到了4.6%,降幅0.2%。由於住房服務通脹的拐點在2023年2季度已基本確立,美國服務業去通脹也已經進入“快車道”。

在深度報告《注定衰退:去通脹“下半場”,美聯儲“兩難全”》中,我們根據通脹的結構和驅動力,將美國去通脹劃分爲“上半場”和“下半場”,認爲2023年2季度以來,美國去通脹已經進入下半場,具體表現爲:1)結構上從商品去通脹轉向服務去通脹,通脹下行的斜率趨於平坦化;2)從供給主導轉向需求主導,通脹下行的幅度更加依賴於需求收縮的程度;3)非周期性通脹下行空間不斷收窄,周期性通脹开始下行;作爲結果,通脹的下行將以總需求的收縮爲前提,美聯儲更難平衡就業和通脹“雙重使命”。

可進一步將“下半場”的服務去通脹分爲兩個階段:第一階段爲住房服務(即租金),第二階段爲超級核心服務(非住房核心服務),前者主要取決於房價走勢,後者主要取決於工資增速。加上“上半場”的商品去通脹,按照三階段劃分,目前美國處於去通脹的第二階段——租金通脹將成爲核心通脹下行的主要驅動因素(兩階段並非完全孤立)。

未來一年至一年半左右的時間內,租金通脹下降的趨勢較爲確定——租金通脹滯後房價增速約16個月,而房價同比增速的高點出現在2022年1季度,目前仍處在下降區間。假定工資增速維持溫和放緩的趨勢,預計2023年底核心CPI與核心PCE通脹將下降至3.5-4%區間,CPI或PCE降至3%左右。這依然明顯高於美聯儲的政策目標。雖然美聯儲不必等到通脹降至2%才降息,但至少要確定通脹仍在向2%收斂。芝商所(CME)交易隱含的信息顯示,市場正在定價2023年1季度美聯儲首次降息。屆時,整體與核心通脹的一階導數與通脹的水平同等重要。

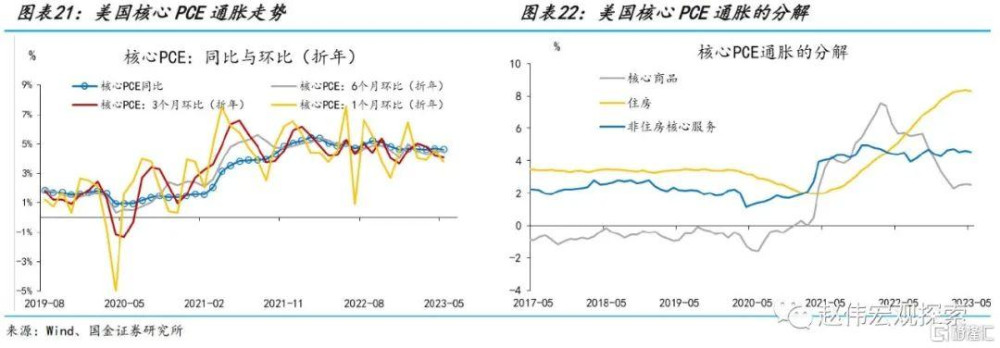

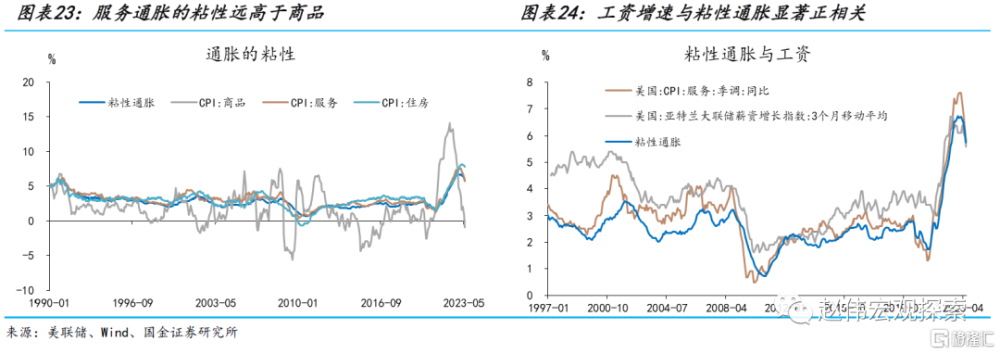

服務通脹的粘性高於商品通脹,而粘性通脹與工資增速又高度正相關。包括美聯儲在內,對美國核心通脹的分解“範式”是將其拆分爲核心商品、住房和非住房核心服務,並認爲各自的主要解釋變量爲全球價值鏈、房價和工資。實際上,非住房核心服務與工資的相關性只有0.66,而核心服務(含住房)與工資的相關系數高達0.83。所以,至少從經驗上看,工資增速是核心服務通脹、進而也是核心通脹最關鍵的解釋變量之一。換言之,工資增速決定了通脹的中樞水平。

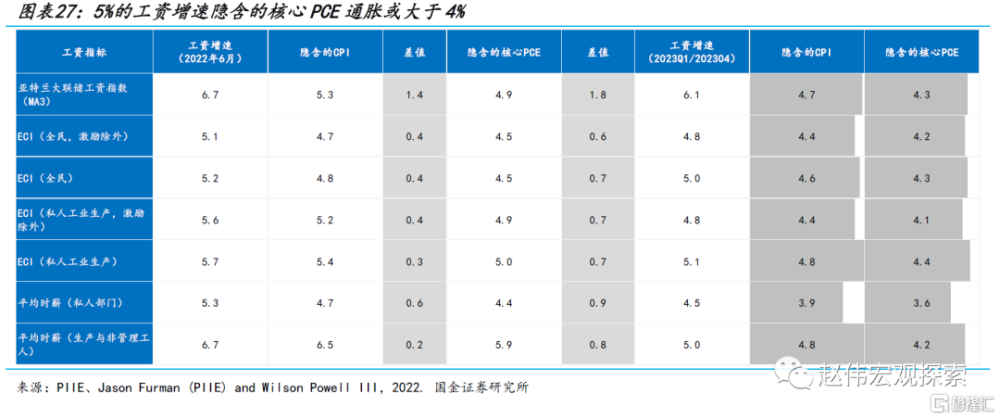

假定勞動生產率不變,通過工資增速與通脹的歷史關系,即可得到不同工資水平隱含的通脹率。除平均時薪(私人部門)以外,多數工資增速指標均爲5%左右,其隱含的CPI和核心PCE均在4%以上。對於聯儲而言,其合宜的工資增速約爲3-3.5%——等於2%通脹目標+1-1.5%的勞動生產率增速,在勞動力市場緊張狀態保持不變的情況下,工資增速或難下降至合宜水平。更何況,美國勞動生產率增速相比疫情前顯著下降,2022年1季度至2023年1季度,美國勞動生產率連續5個季度負增長[1]。

[1]參考報告:《美國經濟“低效的繁榮”》。

(三)“去通脹”的第三階段:勞動力市場能否進一步“轉弱”是關鍵!

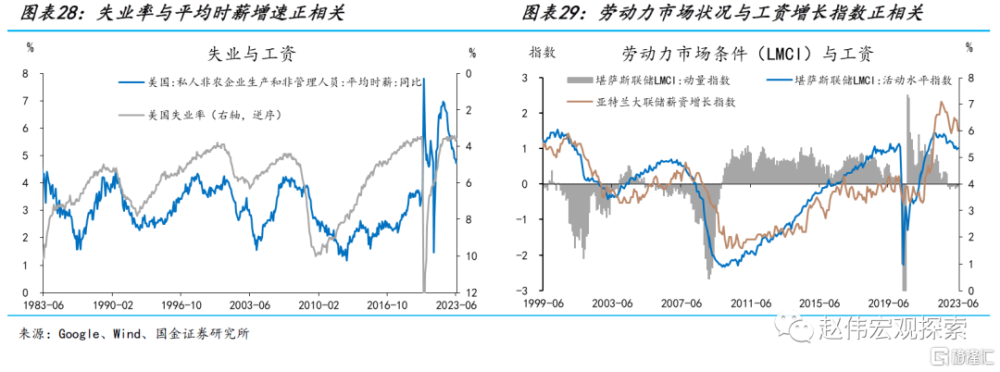

作爲勞動力的價格,(均衡)工資由勞動力市場供求關系決定。換言之,勞動力市場松緊程度(slackness)是工資的決定性因素。上世紀90年代以來,與“菲利普斯曲线”平坦化相伴而生的現象是,勞動力市場狀況與工資增速之間的相關性“似乎”也消失了,即緊張的勞動力市場不再是工資增速上漲的充分條件。例如,在2018年前後,失業率逐步下降到“自然失業率”水平以下——失業缺口轉負,但工資增速卻沒有顯著的上行。這引發了關於“工資之謎”(the wage puzzle)的討論。其貨幣政策含義是:緊張的勞動力市場不再是美聯儲提前加息的條件,而這曾經是馬丁-沃爾克-格林斯潘時代“逆風而行”規則的核心內容之一。

實際上,在學術文獻中[2],關於(工資)菲利普斯曲线的“消失”(或“失眠”)的討論遠沒有結束,也未有定論,它或許只是“大緩和”時代的一個時代特徵。通過改變通脹或勞動力市場“松弛”程度的指標,傳統菲利普斯曲线所描述的失業與通脹的替代關系可能並未消失,例如用粘性通脹或趨勢性通脹指標替換整體通脹,用更爲綜合的勞動力市場條件指數(LMCI)來替代失業缺口,將會發現勞動力市場緊張程度與工資顯著正相關,工資與通脹的正相關性依然顯著。

[2]Stock,Watson,2019. Slack And Cyclically Sensitive Inflation,NBER working paper 25792.

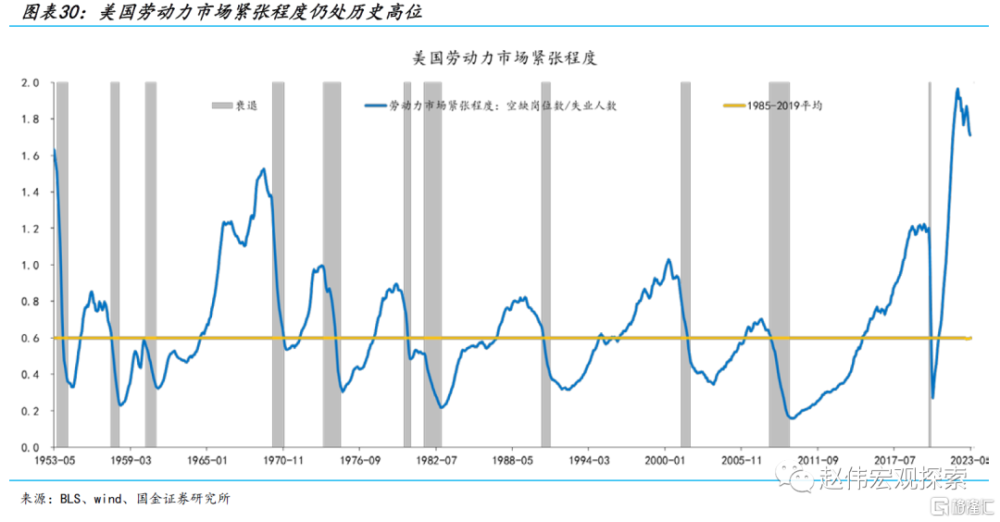

自2022年初美國經濟全面重啓和美聯儲加息以來,隨着勞動參與率的持續回升、移民的流入和企業招工需求的下降,美國勞動短缺狀況有所緩和。但截止到2季度末,美國勞動力市場依然“非常緊張”,表現爲:1)職位空缺數仍高達980萬,空缺率爲5.9%,相比2022年3月的高點(1200萬和7.4%)有所回落,但仍高於疫情前的700萬和4.5%;2)失業率(U3)爲3.6%,且自2022年3月以來一直位於3.4-3.7%區間震蕩;3)每位失業者對應的職位空缺數等於1.7,高於疫情前的1.2和歷史(1985-2019)平均的0.6%;4)勞動供求缺口仍高達370萬(峰值爲600萬)。

短期內,從勞動力市場邊際變化看,工資增速趨於下行的方向更爲確定,但不確定的是“均衡”工資是多少。從領先指標看,截至年底,工資增速或有10%左右的下降空間。屆時,就業成本指數(ECI)增速或落至4.5%左右,亞特蘭大聯儲薪資增長指數(3個月移動平均)或回落至5%左右,其隱含的核心PCE通脹約爲3.5-4%。所以,下半年,由於租金和工資通脹同步回落(商品通脹低位企穩),美國通脹形式較爲樂觀。但明年通脹能否進一步回落,則取決於商品、租金和工資的“合力”。

二、海外基本面&重要事件

(一)貨幣與財政:美聯儲BTFP規模上升

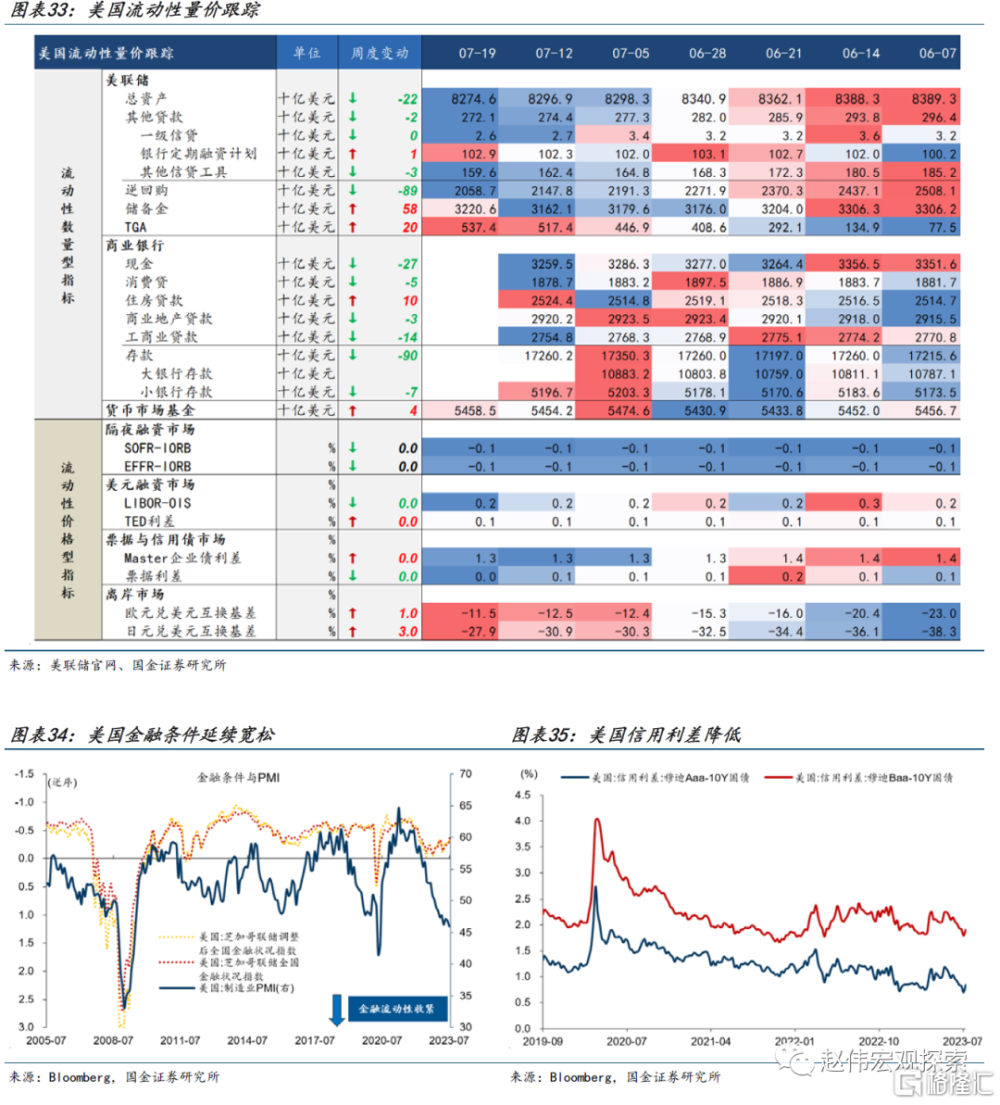

7月19日當周,美聯儲總資產及逆回購規模下降,美聯儲BTFP工具使用量上升10億美元至1029億,TGA存款上升200億美元。貨幣市場基金規模上升40億美元。7月12日當周,美國商業銀行存款回落900億,小型銀行存款下降70億美元。商業銀行消費貸款下降50億,住房貸款上升100億,工商業貸款下降140億。7月14日當周,美國金融條件指數-0.35,前值-0.32,金融條件延續寬松。

(二)生產與就業:美國6月工業總產值增速下降

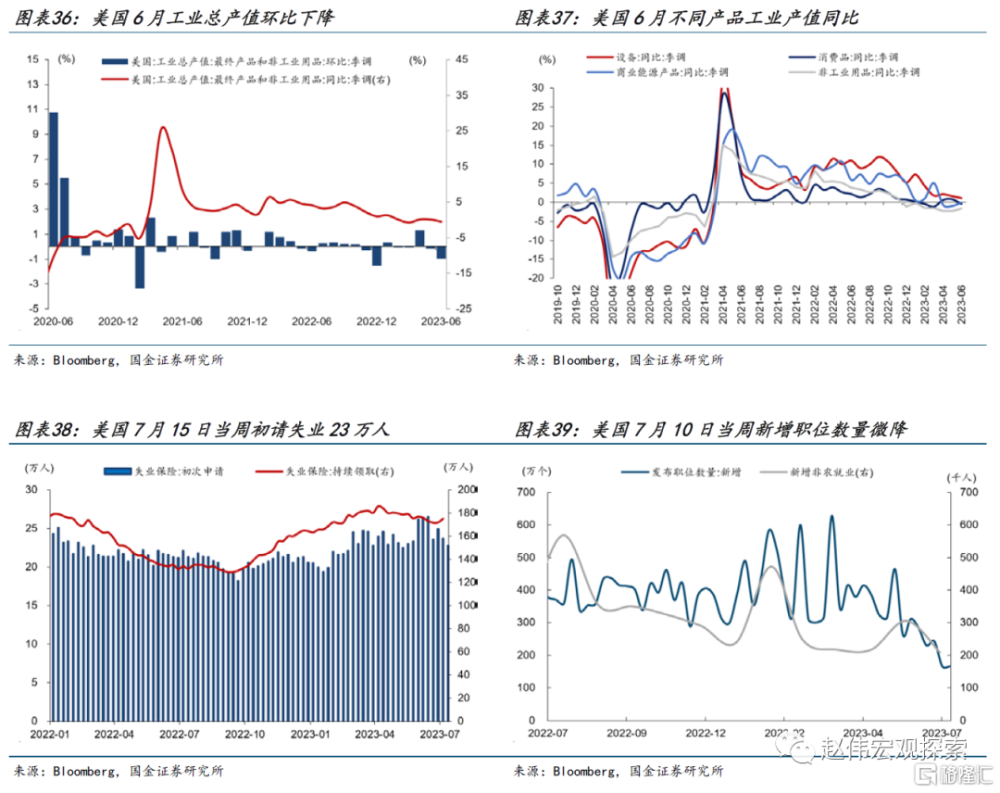

美國6月工業總產值增速下降。6月,美國工業總產值同比增-0.5%,前值0.1%,環比-1%,前值-0.2%,同比、環比增速均下降。區分產品來看,非工業用品生產增速最低,6月同比-1.7%;設備類產品生產增速最好,6月同比1.1%。7月15日當周美國初請失業金人數23萬人,前值24萬人,續請失業人數175萬人,前值172萬人。7月10日當周新增職位數量166萬,前值166.1萬。

(三)消費與出行:美國6月零售增速下滑

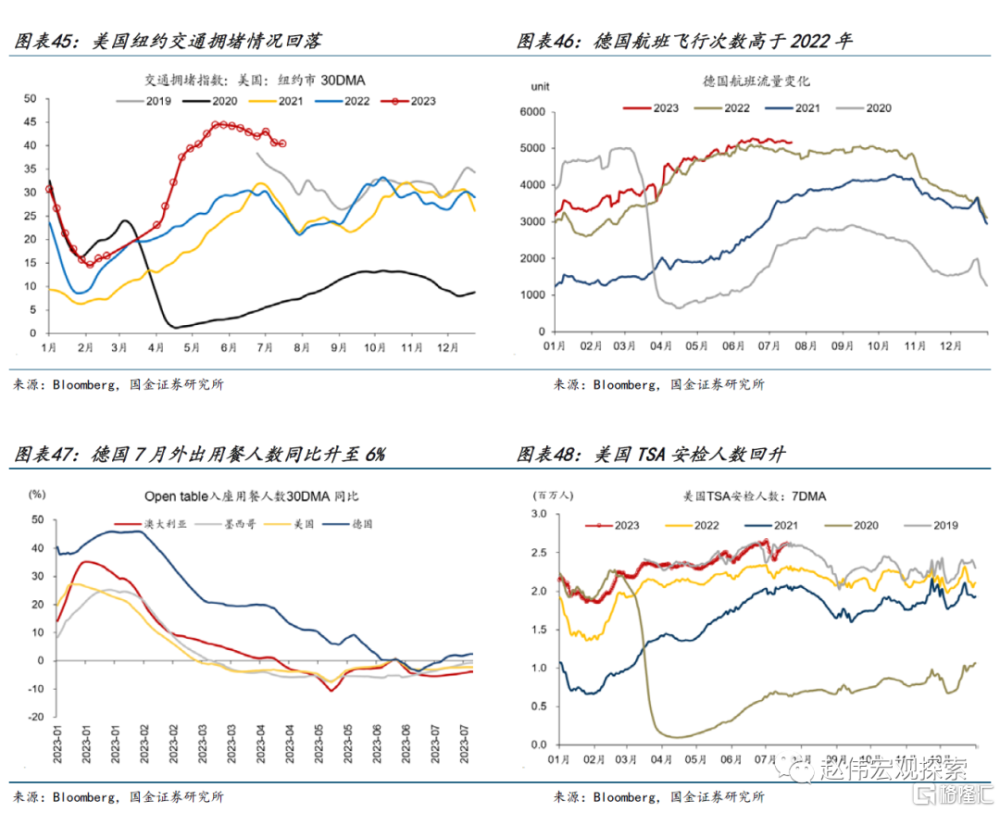

美國6月零售消費增速回落。6月,美國零售及食品銷售同比1.5%,前值2.0%,環比0.2%,前值0.5%。汽車消費增速回落,6月機動車輛及零部件環比0.4%,前值1.5%。家具消費增速回升,6月環比1.4%,前值-0.4%。7月15日當周,美國紅皮書零售增速-0.2%,前值-0.4%。其中百貨店增速-2.8%,前值-2.3%,折扣店增速0.5%,前值0.2%。德國7月外出用餐人數同比升至6%,紐約擁堵指數回落。

(四)通脹與能源:日本核心通脹回落,英國通脹放緩超預期

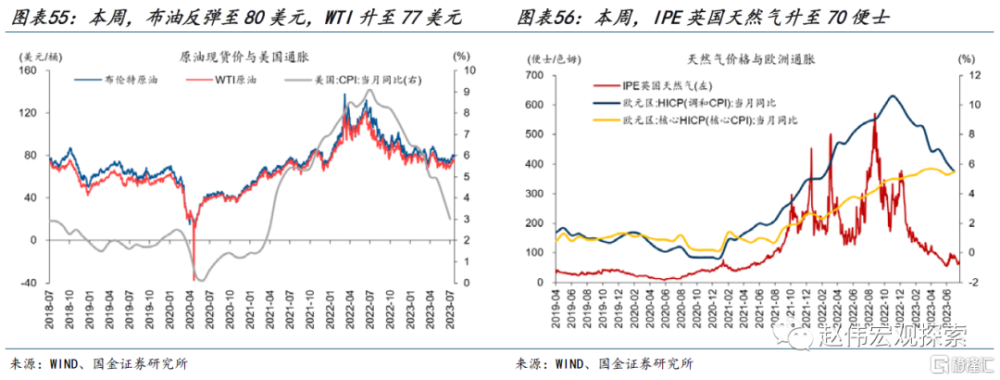

日本核心通脹回落。日本6月CPI錄得3.3%,前值3.2%,核心CPI錄得3.3%,前值3.2%,受能源價格下跌影響,剔除新鮮食品和能源的核心CPI同比4.2%,前值4.3%,2022年以來首次出現回落。日本6月服務通脹1.6%,商品通脹1.7%。歐元區通脹放緩,6月歐元區HICP錄得5.5%,前值6.1%,核心HICP錄得5.5%,較前值5.3%反彈。英國通脹超預期放緩,英國6月CPI同比8%,預期8.2%,前值8.7%,6月核心CPI同比漲6.9%,預期7.1%,前值7.1%。截至7月21日,布油錄得80.5美元每桶,上周80美元;WTI原油錄得77.1美元,上周75.4美元;英國天然氣錄得70便士/色姆,上周62便士。NYMEX天然氣2.7美元/百萬英熱單位,上周2.6美元。

(五)地產與信貸:美國6月地產銷售、开工回落

美國6月地產銷售、开工回落。美國7月NAHB住房市場指數升至56,前值55。美國6月新屋开工143萬戶,前值156萬戶;6月營建許可回落至144萬戶,前值150萬戶;6月成屋銷售回落至416萬套,前值430萬套。截至7月20日,美國30年期抵押貸款利率升至6.8%,較5月底的6.6%上升20BP。

(六)庫存與供應:美國原油庫存減少

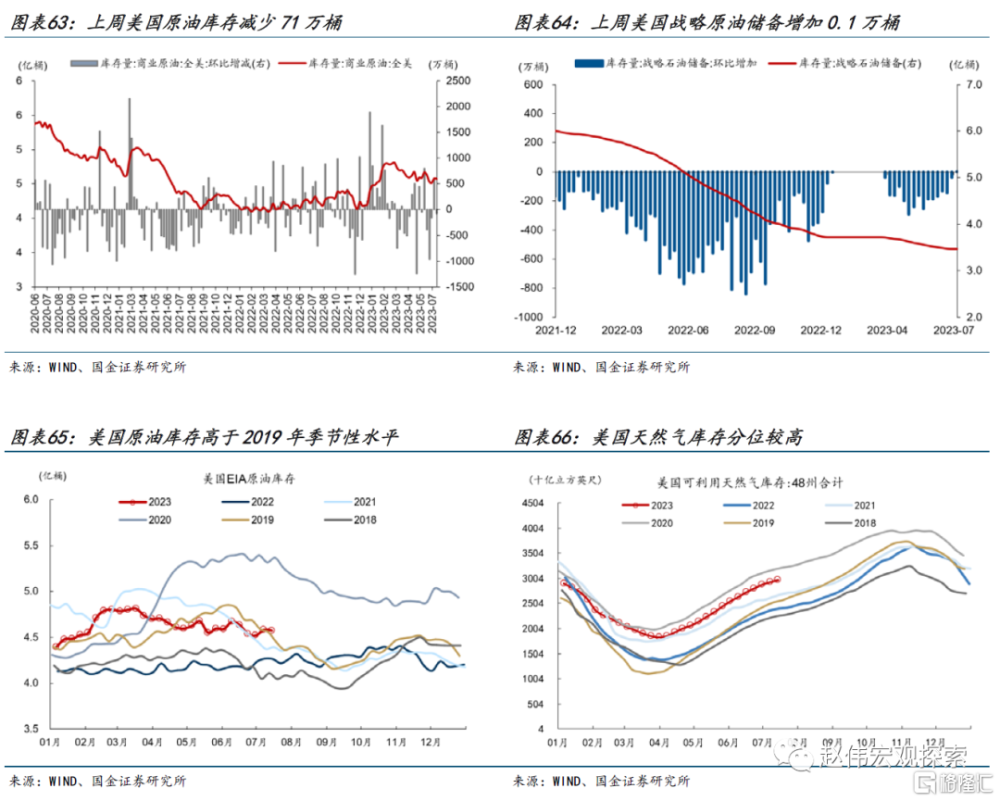

上周美國原油庫存減少71萬桶,前值增加595萬桶。原油庫存量4.6億桶,高於2019年同期水平;战略原油儲備增加0.1萬桶,存量降至3.5億桶。原油產量錄得1230萬桶,前值1230萬桶,美國天然氣庫存處於同期較高位置。

風險提示

1.俄烏战爭持續時長超預期。俄烏雙方陷入持久战,美歐對俄制裁力度只增不減,滯脹壓力加速累積下,貨幣政策抉擇陷入兩難境地。

2.穩增長效果不及預期。債務壓制、項目質量等拖累穩增長需求釋放,資金滯留在金融體系;疫情反復超預期,進一步抑制項目开工、生產活動等。

3.疫情反復。國內疫情反復,對項目开工、线下消費等抑制加強;海外疫情反復,導致全球經濟活動、尤其是新興經濟體壓制延續,出口替代衰減慢。

注:本文爲國金證券2023年07月23日研究報告:《美國“去通脹”的三個階段》,報告分析師:趙偉S1130521120002、陳達飛S1130522120002、趙宇S1130523020002

標題:美國“去通脹”的三個階段

地址:https://www.iknowplus.com/post/16436.html