如何理解本周美元指數回升?

主要內容

周觀點:如何理解本周美元指數回升?

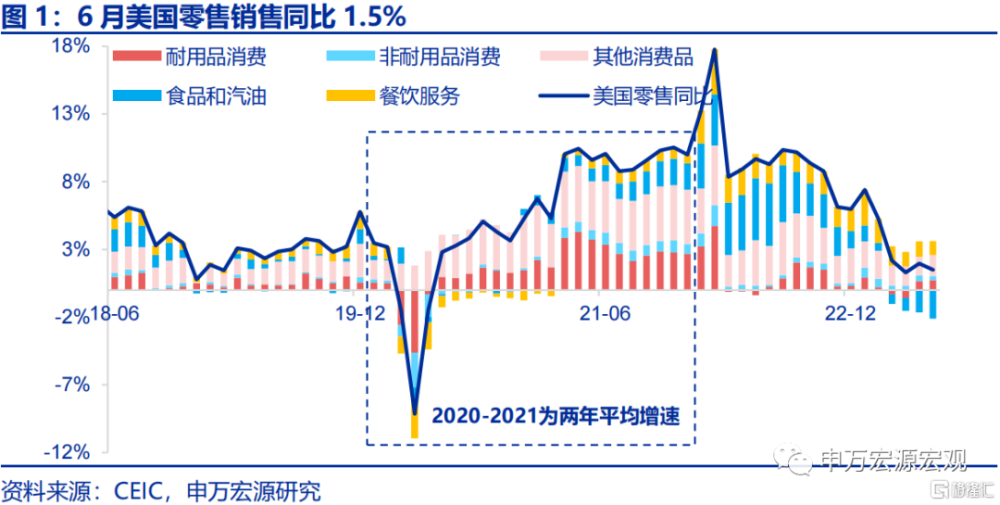

美6月商品零售維持強勢,與進口增速持續下行背離。美國6月零售銷售數據整體低於預期,但商品零售仍然較強。當地時間7月18日公布的美國6月零售銷售同比1.5%,較上月回落0.5%,但主要爲食品和汽油拖累(同比貢獻-2.1%),服務消費亦有所降溫(同比貢獻回落0.1個百分點到1.0%),而商品消費基本維持火熱,甚至小幅走強,顯示美國居民超額儲蓄仍持續保障消費,同時美國居民收入端受到財政的支撐也不可忽視。值得注意的是,美國居民商品消費增速的持續高位,和我國6月低於預期的出口增速及美國商品進口增速持續下行並不相符,其背後可能反映的是全球產業鏈競爭加劇。

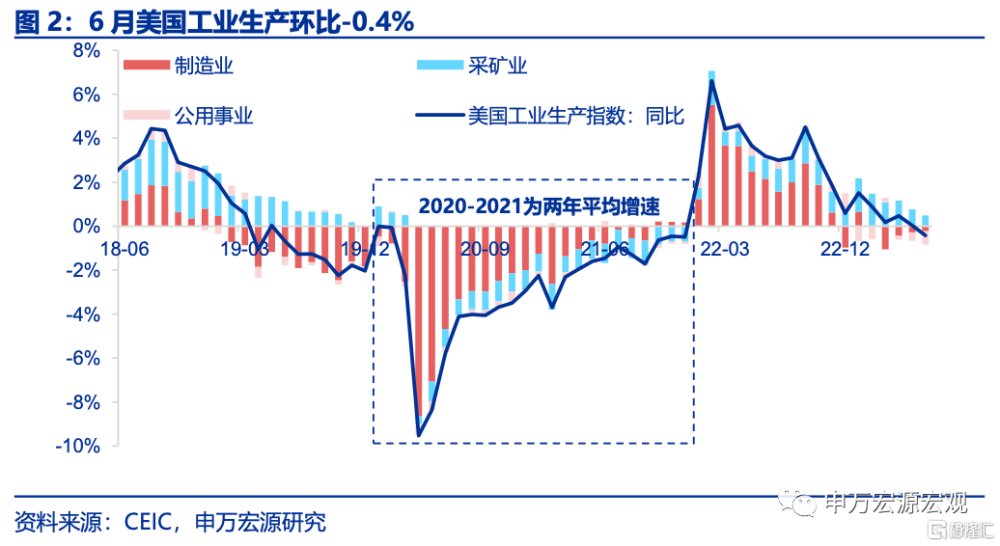

美6月工業生產走弱,指向商品通脹回落可能遇阻。當地時間7月18日公布的美國6月工業生產繼續走弱,同比-0.4%,其中制造業同比貢獻-0.2%,和6月美國ISM制造業PMI低於預期相對應。美國工業生產的持續走弱,和美國依然較強的商品零售結合起來,可能意味着美國商品通脹下行可能遇阻,上周6月美國低於預期的CPI更多由於基數效應。另一方面,工業生產景氣回落其實也意味着美國經濟並不如居民消費這般火熱,美國經濟在此輪美聯儲緊縮周期中能否實現真正的軟着陸仍是具備非常大不確定性的。

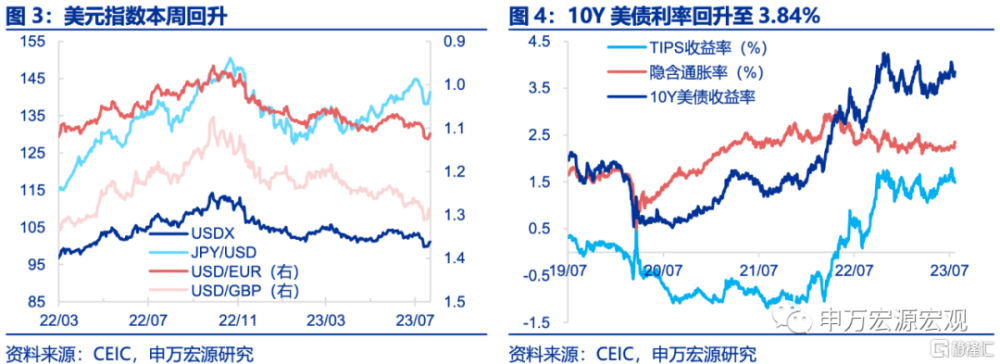

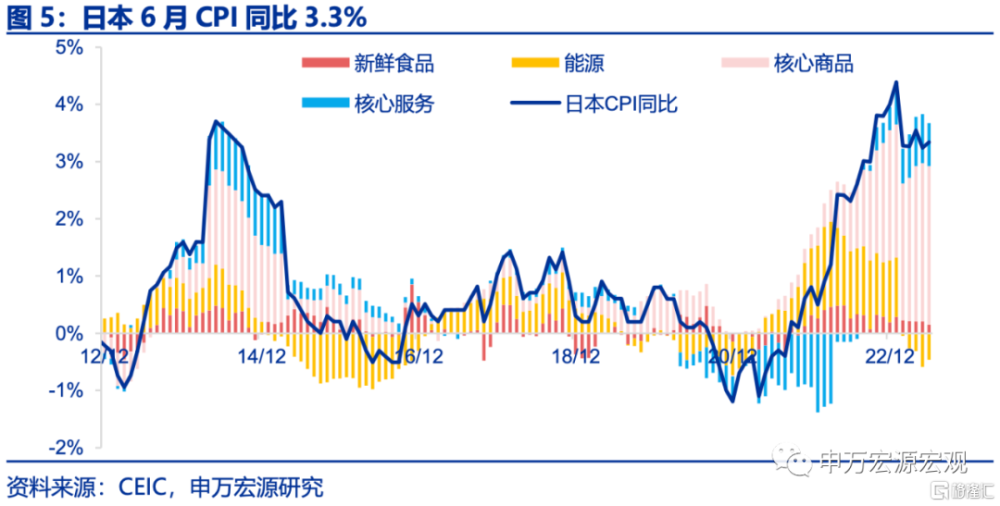

本周美元指數反彈,主因美國居民需求強勁+日本核心通脹低於預期。本周美元指數、10Y美債利率較上周反彈,10Y美債利率回升至3.84%,而美元指數較上周五回升1.2%至101,主要非美發達國家貨幣均相較美元貶值,我們認爲主要受到兩方面影響,一是上文提到的美國零售數據超預期,以及美國失業金申領人數維持低位,二是日本6月CPI同比3.3%,核心服務通脹同比貢獻回落,可能意味着日本薪資增速——服務通脹的鏈條還有待強化,進而使得市場對日央行轉向的預期大幅降溫。

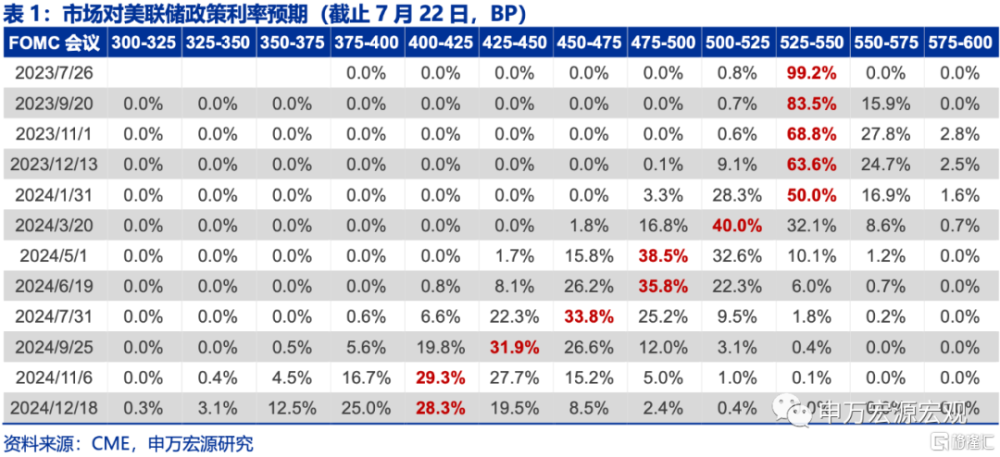

關注下周美歐日三大央行決議。美聯儲方面,目前市場對於7月加息25BP後停止加息預期強烈,這主要是上周低於預期的美國CPI推動,但近期公布的美國零售數據、失業金申領數據均指向美國就業市場、通脹韌性不可忽視,美聯儲是否會在7月會議上正式給出結束加息進程的指引仍具備不確定性。歐央行方面,歐元區居民薪資增速遠超美國,預計歐央行維持鷹派。日央行方面,在低於預期的通脹數據下,日央行在此次會議調整政策概率不大。

發達經濟跟蹤:6月美國成屋銷售同比-18.9%;新興市場跟蹤:本周土耳其央行加息250BP;

全球宏觀日歷:關注美國Q2 GDP。風險提示:美聯儲緊縮超預期。

以下爲正文

如何理解本周美元指數回升?

1.美6月商品零售維持強勢,與進口增速持續下行背離

美國6月零售銷售整體低於預期,但商品零售仍然較強。當地時間7月18日公布的美國6月零售銷售同比1.5%,較上月回落0.5%,但主要爲食品和汽油拖累(同比貢獻-2.1%),服務消費亦有所降溫(同比貢獻回落0.1個百分點到1.0%),而商品消費基本維持火熱,甚至小幅走強,顯示美國居民超額儲蓄仍持續保障消費,同時美國居民收入端受到財政的支撐也不可忽視。值得注意的是,美國居民商品消費增速的持續高位,和我國6月低於預期的出口增速及美國商品進口增速持續下行並不相符,其背後可能反映的是全球產業鏈競爭加劇,發達國家本土制造業升級和科技競爭強化,相關分析見《全球產業鏈競爭形成出口新壓力-6月外貿數據分析》(2023.07.13)。

美6月工業生產走弱,指向商品通脹回落可能遇阻。當地時間7月18日公布的美國6月工業生產繼續走弱,同比-0.4%,其中制造業同比貢獻-0.2%,和6月美國ISM制造業PMI低於預期相對應。美國工業生產的持續走弱,和美國依然較強的商品零售結合起來,可能意味着美國商品通脹下行可能遇阻,上周6月美國低於預期的CPI更多由於基數效應。另一方面,工業生產景氣回落其實也意味着美國經濟並不如居民消費這般火熱,美國經濟在此輪美聯儲緊縮周期中能否實現真正的軟着陸仍是具備非常大不確定性的。

2.美元指數反彈,主因美國居民需求強勁+日本核心通脹低於預期

本周美元指數、10Y美債利率較上周反彈,10Y美債利率回升至3.84%,而美元指數較上周五回升1.2%至101,主要非美貨幣均相較美元貶值,我們認爲主要受到兩方面影響,一是上文提到的美國零售數據超預期,以及美國失業金申領人數維持低位,二是日本6月CPI同比3.3%,核心服務通脹同比貢獻回落,可能意味着日本薪資增速——服務通脹的鏈條還有待強化,進而使得市場對日央行轉向的預期大幅降溫。

3.關注下周美歐日三大央行決議

美聯儲方面,目前市場對於7月加息25BP後停止加息預期強烈,這主要是上周低於預期的美國CPI推動,但近期公布的美國零售數據、失業金申領數據均指向美國就業市場、通脹韌性不可忽視,美聯儲是否會在7月會議上正式給出結束加息進程的指引仍具備不確定性。歐央行方面,歐元區居民薪資增速遠超美國,預計歐央行維持鷹派。日央行方面,在低於預期的通脹數據下,日央行在此次會議調整政策概率不大。

注:內容節選自申萬宏源2023年7月22研究報告《如何理解本周美元指數回升?——全球宏觀周報 · 第120期》

報告分析師:王茂宇A0230521120001、王勝A0230511060001

標題:如何理解本周美元指數回升?

地址:https://www.iknowplus.com/post/16316.html