通脹、赤字和美聯儲的抉擇,經濟學家警告:大選後會有新通脹風險

隨着美國大選的逐步臨近,其結果對通脹和美聯儲政策的影響成爲了市場關注的焦點。

美國爲降低通脹而進行的兩年半的艱苦鬥爭似乎正取得成功。不過此次大選可能會改變這種狀況,特別是考慮到特朗普和哈裏斯的政策選擇可能會對通脹產生重大影響。

移民、關稅、赤字問題

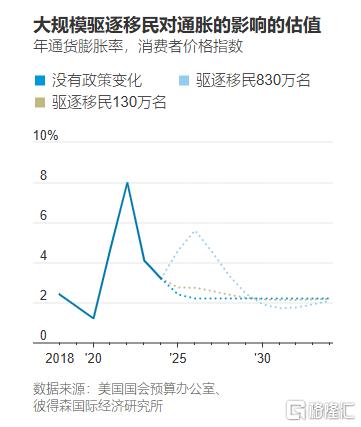

特朗普的政策主張,特別是在移民、稅收和貿易方面,被認爲可能導致更高的赤字和通脹。彼得森國際經濟研究所的研究估計,驅逐非法移民將減少經濟產出並推高通脹,因爲勞動力減少可能導致企業提高工資和價格。

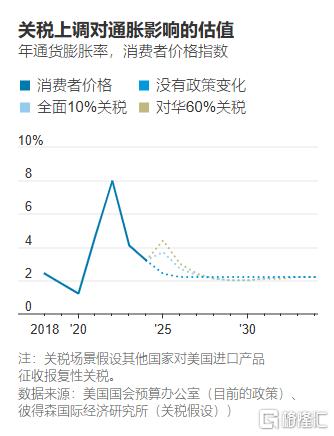

特朗普的關稅政策也被認爲將增加消費者成本,AutoZone的首席執行官就明確表示將把關稅成本轉嫁給消費者。此外,特朗普希望延長2017年減稅法案中的部分內容,並進一步降低企業稅率,這可能會加劇財政赤字問題。

傳奇投資者Paul Tudor Jones警告說,如果下一任總統不調整政策以減少赤字,通脹將成爲擺脫債務問題的手段。

相比之下,哈裏斯的政策似乎對通脹的影響較小。哈裏斯承諾促進住宅建設、打擊哄擡物價行爲,並擴大對有年幼子女家庭的稅收減免,以解決生活成本上升的問題。

盡管她沒有提出大幅直接削減赤字的提議,但她承諾通過增加稅收或其他財政收入來抵消新的支出項目。

有“新美聯儲通訊社”之稱的知名財經記者Nick Timiraos表示,相對於哈裏斯,經濟學家普遍更擔心特朗普。其在貿易和移民政策方面的主張最爲市場所擔心,且在相關領域,總統擁有更大的行動自由而無須尋求國會批准。

美聯儲的挑战

美聯儲在過去兩年中一直在努力抗通脹,但大選結果可能會使這些努力付諸東流。

目前,美聯儲已經在11月降息25個基點的路徑上,盡管即將發布的通脹和非農數據可能會影響最終決定。如果通脹數據比預期更爲堅挺,美聯儲可能會討論暫停降息。然而,大多數觀察人士認爲,這些數據不太可能改變美聯儲的降息路徑。

美聯儲官員們正在密切關注即將發布的個人消費支出(PCE)數據,這是美聯儲首選的通脹指標。

市場預計核心PCE同比增速將從2.7%下降至2.6%,而美聯儲的目標是將這一指標逐步降至2%。此外,非農數據也可能受到颶風和波音公司工人罷工的影響,這使得解讀數據變得困難。

如果通脹再度上行,美聯儲將被迫放棄目前的降息策略,重新开始加息。這對於美聯儲來說將是一個棘手的問題,因爲任何重新推高通脹的政策都可能導致美聯儲放緩甚至停止降息計劃。

歷史上,美聯儲曾在2021年誤判物價上漲是“暫時的”,從而錯失抗通脹良機。如果物價壓力蔓延,美聯儲可能會大幅加息,以確保企業和工人不會預期高物價會成爲新常態。

Wilmington Trust的債券組合經理Wil Stith表示,如果通脹數據比預期更爲堅挺,並且非農數據比預期更爲火熱,美聯儲可能會討論暫停降息。

而LPL Financial的首席經濟學家Jeffrey Roach也認爲強勁的就業增長可能會說服美聯儲在11月暫停降息。

標題:通脹、赤字和美聯儲的抉擇,經濟學家警告:大選後會有新通脹風險

地址:https://www.iknowplus.com/post/161451.html