財政收支加速,完成目標無虞——9月財政數據點評

主要觀點

2024年10月25日,財政部召开網上新聞發布會,介紹2024年前三季度財政收支情況,整體來看9月財政數據有以下特徵:

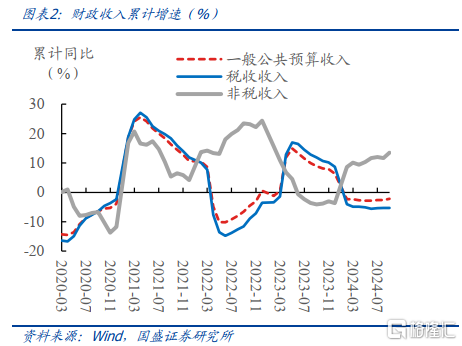

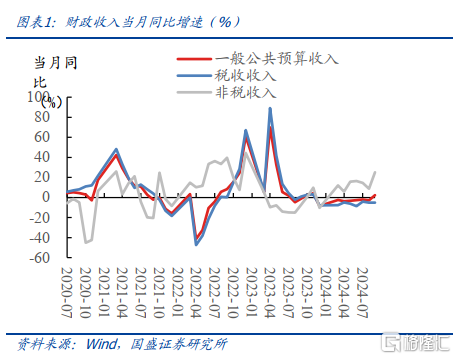

第一,9月一般公共預算收入同比增速回正,稅收收入維持下跌,非稅收入增速大幅提高。2024年9月,一般公共預算收入當月同比2.45%,8月同比-2.8%。9月稅收收入當月同比-5.03%,同比降幅與8月基本持平(8月爲-5.17 %),9月非稅收入當月同比25.16%,增速大幅提高(8月爲8.82%)。累計來看,1-9月,一般公共預算收入累計同比-2.2%(前值-2.6%),稅收收入同比-5.3%(前值-5.3 %),非稅收入同比13.5%(前值11.7%)。主要是各級政府多渠道盤活國有資源資產,國有資源(資產)有償使用收入和國有資本經營收入合計拉高非稅收入增幅10.8個百分點。

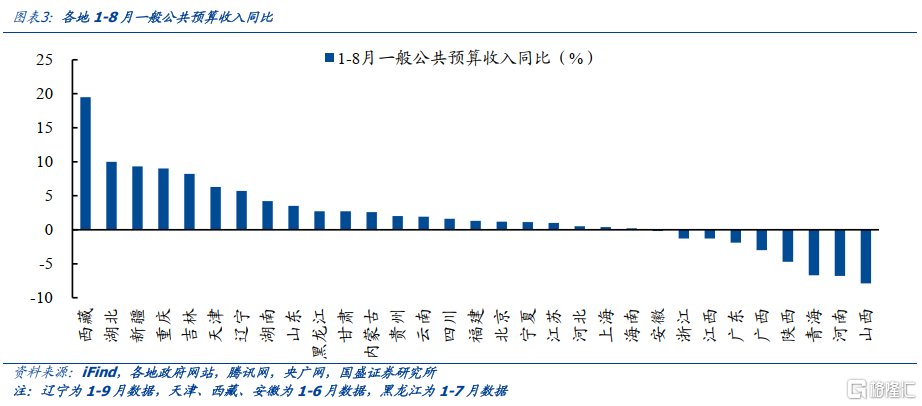

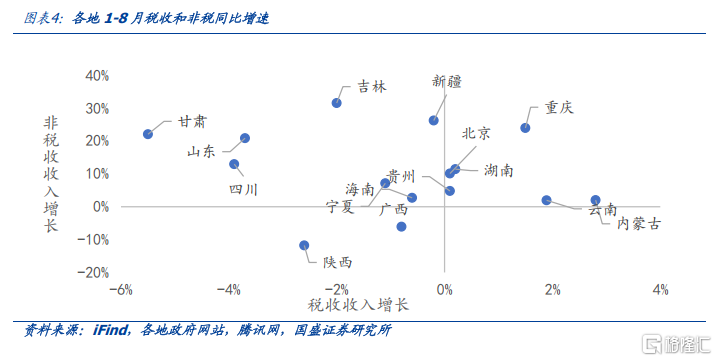

各地普遍依靠非稅收入彌補稅收缺口。地方財政數據披露時間有差異,以1-8月來看,西藏、湖北、新疆、重慶的一般公共預算收入同比增速靠前,而安徽、浙江、江西、廣東等地爲負增長,廣西、陝西、青海、河南、山西等地同比降幅較大。財政收入增速較高的區域,如新疆、重慶、吉林等地,稅收收入增速同樣不理想,多依靠非稅收入拉動增速。

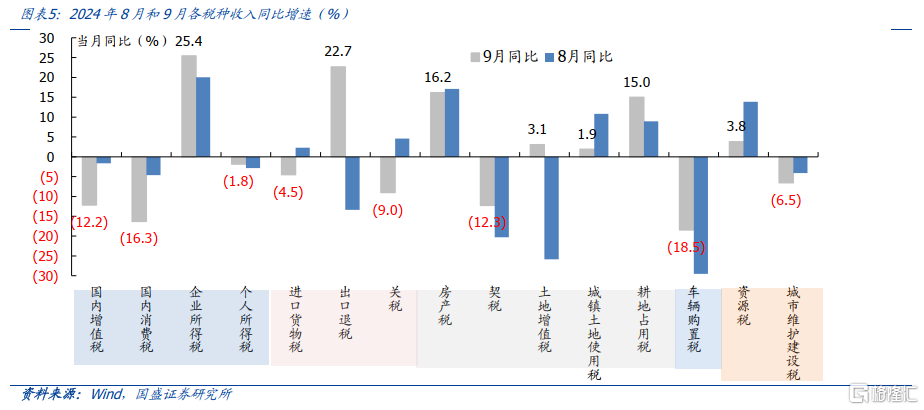

第二,稅收方面,四大稅種除企業所得稅外均同比爲負,車市單月稅收同比跌幅收窄,房市邊際回暖。9月,四大稅種中僅企業所得稅維持高增長,同比增加25.4%,增值稅、消費稅和個人所得稅同比分別爲-12.2%、-16.3%和-1.8%。車輛購置稅同比-18.5%,跌幅有所收窄。土地和地產相關稅收基本邊際回暖,加總來看9月同比增速回升至23.9%,8月爲-9.3%。其中房產稅和耕地佔用稅維持高增速,土地增值稅增速由負轉正。

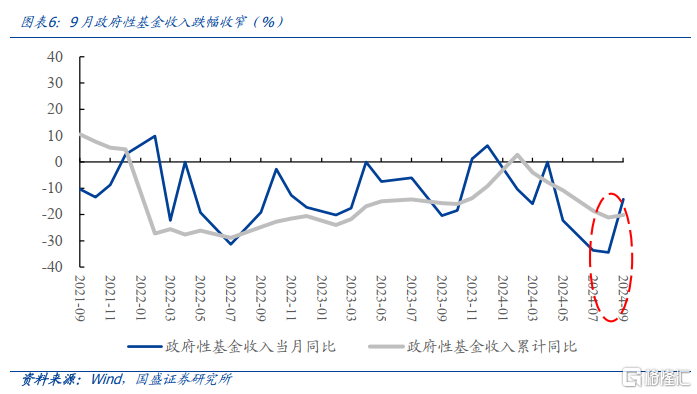

第三,政府性基金收入繼續下跌,跌幅邊際收窄。2024年9月,政府性基金收入當月同比-14.2%(8月-34.4%)。1-9月,政府性基金收入累計同比-20.2%,前值爲-21.1%。按照財政預算計劃,2024年政府性基金收入同比增長0.1%,完成年初預算目標難度較大,政府性基金收入缺口對支出形成掣肘。

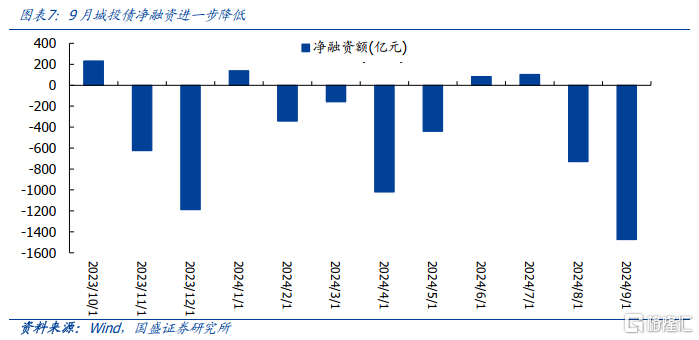

第四,對於融資性收入,表外融資方面,9月城投債淨融資持續爲負。對於廣義政府來說,廣義財政收入既包括以財政前三本账爲主的預算內收入,也包括國債、地方債的表內融資性收入,以及城投融資爲主的表外融資收入。9月城投債淨融資爲-1474.03億元(前值爲-730.07億元),城投融資管控未見放松跡象。

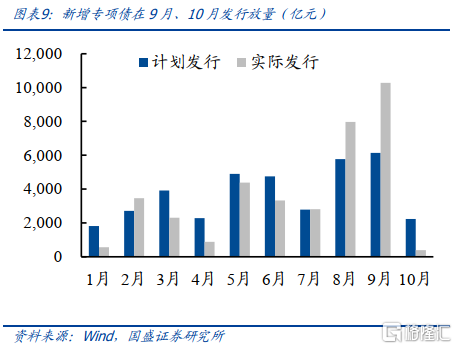

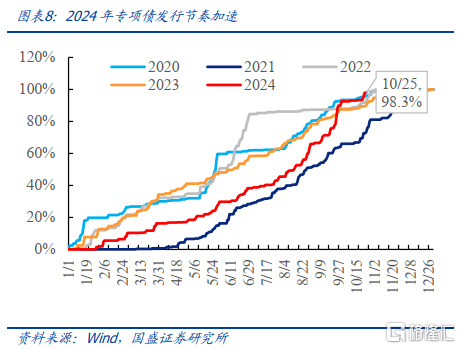

第五,表內融資方面,9月新增專項債發行過萬億,3季度缺少“一案兩書”的新增專項債佔比超三成。8月、9月新增專項債發行明顯提速,8月計劃發行5767億元,實際發行7965億元,9月計劃發行6137億元,實際發行10279億元。截至10月25日,今年新增專項債基本發行完畢。專項債發行放量背後,缺少“一案兩書”的新增專項債已超過8408億元(截至10月21日),其中7月至10月發行7888億元,同期發行的全部新增專項債21446億元,佔比達37%,或表明地方化債壓力較大。

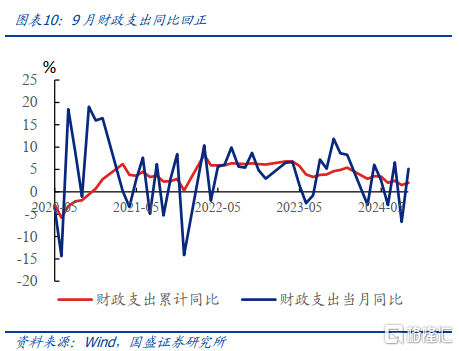

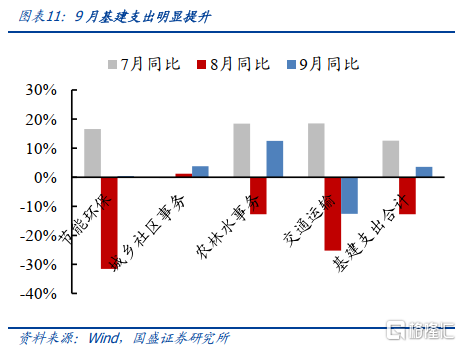

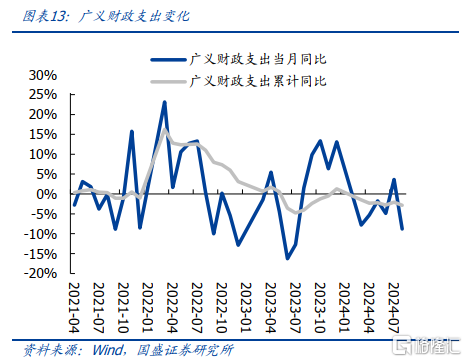

第六,伴隨財政收入同比轉正,9月財政支出和政府性基金支出均明顯提升,各類基建支出同比均有改善。9月單月一般公共預算支出同比增長5.15%,前值爲-6.7%,1-9月,財政支出累計同比增長2%,前值爲1.5%。9月基建支出力度回升,同比增長3.5%,節能環保、城鄉社區事務、農林水事務增速均爲正,交通運輸跌幅收窄。此外,9月政府性基金支出同樣高增,同比34.2%,前值-14%。

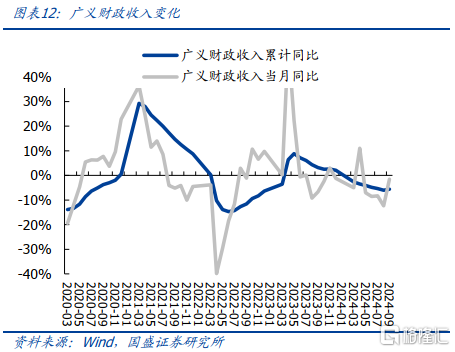

總體來看,9月廣義財政收支雙雙回暖。第一本账和第二本账結合來看廣義財政,9月廣義財政收入當月同比-1.5%(前值-12.3%),1-9月累計同比-5.6%,而9月廣義財政支出同比12.6%(前值-8.8%),1-9月累計同比-0.8%。

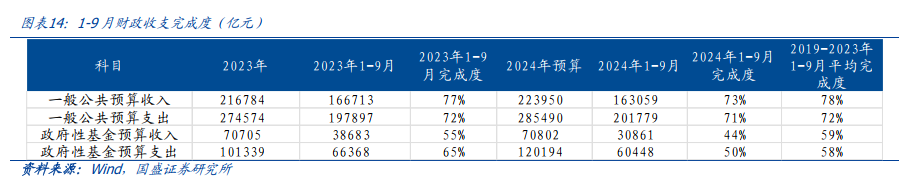

1-9月財政收支較預算目標均有缺口,但預計保障全年預算平衡難度不大。1-9月財政收入和支出完成度都較低,明顯低於往年同期平均水平。如果以1-9月財政收支增速作爲全年增速,預計2024年實際赤字約6.8萬億,較2023年擴大約1萬億,從年初預算安排來看,資金來源中4.06萬億來自國債和地方債發行,1.77萬億來自使用去年結轉結余,0.32萬億來自預算穩定基金調入和國有資本補充,剩余約0.7萬億需要尋找其他資金來源彌補,保障全年預算平衡的難度並不大。

風險提示:政策變化超預期、數據統計口徑存在誤差、財政收入不及預期

報告正文

9月一般公共預算收入同比增速回正,稅收收入維持下跌,非稅收入增速大幅提高。2024年9月,一般公共預算收入當月同比2.45%,8月同比-2.8%。9月稅收收入當月同比-5.03%,同比降幅與8月基本持平(8月爲-5.17 %),9月非稅收入當月同比25.16%(8月爲8.82%),增速大幅提高。累計來看,1-9月,一般公共預算收入累計同比-2.2%(前值-2.6%),稅收收入同比-5.3%(前值-5.3 %),非稅收入同比13.5%(前值11.7%),主要是各級政府多渠道盤活國有資源資產,帶動國有資源(資產)有償使用收入和國有資本經營收入增加,兩項合計拉高非稅收入增幅10.8個百分點。

各地普遍依靠非稅收入彌補稅收缺口。地方財政數據披露時間有差異,以1-8月來看,西藏、湖北、新疆、重慶的一般公共預算收入同比增速靠前,而安徽、浙江、江西、廣東等地爲負增長,廣西、陝西、青海、河南、山西等地同比降幅較大。財政收入增速較高的區域,如新疆、重慶、吉林等地,稅收收入增速同樣不理想,多依靠非稅收入拉動增速。

稅收方面,四大稅種除企業所得稅外均同比爲負,車市單月稅收同比跌幅收窄,房市邊際回暖。9月,四大稅種中僅企業所得稅維持高增長,同比增加25.4%,增值稅、消費稅和個人所得稅同比分別爲-12.2%、-16.3%和-1.8%。車輛購置稅同比-18.5%,跌幅有所收窄。土地和地產相關稅收基本邊際回暖,加總來看9月同比增速回升至23.9%,8月爲-9.3%。其中房產稅和耕地佔用稅維持高增速,土地增值稅增速由負轉正。

政府性基金收入繼續下跌,跌幅邊際收窄。2024年9月,政府性基金收入當月同比-14.2%(8月-34.4%)。1-9月,政府性基金收入累計同比-20.2%,前值爲-21.1%。按照財政預算計劃,2024年政府性基金收入同比增長0.1%,完成年初預算目標難度較大,政府性基金收入缺口對支出形成掣肘。

對於融資性收入,表外融資方面,9月城投債淨融資持續爲負。對於廣義政府來說,廣義財政收入既包括以財政前三本账爲主的預算內收入,也包括國債、地方債的表內融資性收入,以及城投融資爲主的表外融資收入。9月城投債淨融資爲-1474.03億元(前值爲-730.07億元),城投融資管控未見放松跡象。

表內融資方面,9月新增專項債發行過萬億,3季度缺少“一案兩書”的新增專項債佔比超三成。8月、9月新增專項債發行明顯提速,8月計劃發行5767億元,實際發行7965億元,9月計劃發行6137億元,實際發行10279億元。截至10月25日,今年新增專項債基本發行完畢。專項債發行放量背後,缺少“一案兩書”的新增專項債已超過8408億元(截至10月21日),其中7月至10月發行7888億元,同期發行的全部新增專項債21446億元,佔比達37%,或表明地方化債壓力較大。

伴隨財政收入同比轉正,9月財政支出和政府性基金支出均明顯提升,各類基建支出同比均有改善。9月單月一般公共預算支出同比增長5.15%,前值爲-6.7%,1-9月,財政支出累計同比增長2%,前值爲1.5%。9月基建支出力度回升,同比增長3.5%,節能環保、城鄉社區事務、農林水事務增速均爲正,交通運輸跌幅收窄。此外,9月政府性基金支出同樣高增,同比34.2%,前值-14%。

9月廣義財政收支均有回暖。結合第一本账和第二本账作爲廣義財政收支,9月廣義財政收入當月同比-1.5%(前值-12.3%),1-9月累計同比-5.6%,而9月廣義財政支出同比12.6%(前值-8.8%),1-9月累計同比-0.8%。

1-9月財政收支較預算目標均有缺口,但預計保障全年預算平衡難度不大。1-9月財政收入和支出完成度都較低,明顯低於往年同期平均水平。如果以1-9月財政收支增速作爲全年增速,預計2024年實際赤字約6.8萬億,較2023年擴大約1萬億,從年初預算安排來看,資金來源中4.06萬億來自國債和地方債發行,1.77萬億來自使用去年結轉結余,0.32萬億來自預算穩定基金調入和國有資本補充,剩余0.7萬億需要尋找其他資金來源彌補,保障全年預算平衡的難度並不大。

風險提示

政策變化超預期、數據統計口徑存在誤差、財政收入不及預期

注:本文節選自國盛證券研究所於2024年10月26日發布的研報《財政收支加速,完成目標無虞——9月財政數據點評》,分析師:楊業偉 S0680520050001、王春囈S0680122110005

標題:財政收支加速,完成目標無虞——9月財政數據點評

地址:https://www.iknowplus.com/post/161131.html