4萬億!100萬套!能否有新一輪行情?

萬衆期待的關於地產的發布會,刺激力度還是不小的。

先簡單匯報一下重點內容:

1、充分賦予城市政府調控自主權,調整或取消各類住房限制性措施,如限購、限售、限價等;

2、降低公積金貸款利率(0.25%),降低住房貸款首付比例(15%),降低存量貸款利率,降低賣舊买新換購住房的稅費,降低購房成本,減輕還貸壓力,支持改善型住房需求;

3、通過貨幣化安置,新增實施100萬套城中村改造;

4、年底前將“白名單”項目信貸規模增加到4萬億元。

總結下來,就是“四個取消,四個降低,兩個增加”。

劃重點,第3、4點,這也是市場比較期待的。

不過,地產股今天表現不佳,大概率就是之前漲高了的緣故,趁利好獲利了結。

行情下跌,並不能簡單解讀爲政策不及預期,實際上,能夠做出這樣的安排,一方面顯示國家對於解決地產問題的決心,另一方面也顯示出相當大的勇氣和魄力。

上一輪棚改,曾經改出了一輪牛市,那這次呢?

01地產、地產,還是地產

這一次的政策力度,算是最近幾年最重磅的,可以稱之爲新版的貨幣化棚改。

2015年的時候,爲了清理當時過高的房地產庫存,國家开始了貨幣化棚改,主要資金來源是央行提供的抵押補充貸款(PSL)。

那輪貨幣化棚改的時間,主要集中在2015-2018年,總投資額6.26萬億元。

官方的統計數據,2016年棚改貨幣化幫助地方消化了2.5億平方米的樓市庫存。雖然2017年後,住建部門不再公布全國棚改貨幣化安置比例,但是根據業界估算,2015-2018年全國棚改貨幣化分別去化庫存爲1.5億平米、2.5億平米、3.1億平米和2.5億平米,分別佔比2015-2018年全國住宅銷售面積的14%、18%、22%和17%,均值18% ,佔比2015-2018年全國商品房銷售面積的12%、16%、18%和14%,均值15%。

棚改推出後,整個地產上下遊投資拉動效應很明顯,對於居民消費的刺激作用也很大。

一二线城市就不說了,三四线城市其實才最明顯。因爲這些地方的棚戶區居民,原先收入低,消費也低,但經歷貨幣化棚改之後,居民手裏有了錢,除產生新購房需求、刺激房價上漲之外,房產增值也讓居民有更多的消費能力,加上移動互聯網技術的發展,衍生出很多新的消費產品和消費模式,直接或者間接催生出史無前例的消費熱潮。

甚至可以說,那一輪貨幣化棚改,成功地讓中國經濟擺脫了後金融危機時代的低迷,造就新的繁榮。

當然,過快的刺激也產生了一些副作用,最典型的就是房價過快上漲,使得居民家庭總負債率上升,提前透支一部分未來的消費能力。

不過,總的來說,效果還是很明顯的,這也是市場和業界一直期望能夠再來一次貨幣化棚改的原因。

今天,國家正式宣布啓動地產行業的貨幣化改造,有了新的購买力,地產庫存清理,房價止跌回穩也就增加了可能性。

了解國內經濟狀況的人都知道,地產是目前所有經濟問題的關鍵。

即使經歷了數年的下行,地產佔GDP的比重仍然在20%左右。這么龐大的產業,國內尚找不到另外一個。

也正因如此,地產問題不解決,經濟也很難重新起來。

當然了,地產問題是很復雜,三言兩語說不清楚。最容易看的指標,就是房價。

換句話說,只要房價不跌了,那基本可以看做經濟的觸底信號。

雖然也有一些人說,這次的改造規模跟當年比要小,但在目前的財政環境下,能夠做到這樣的規模,實屬不易。而且,要知道,經過2015年的貨幣化棚改,還能夠符合改造條件的小區已經減少了,簡單地线性對比意義並不大。

接下來,就看實施效果和房價表現了。

這個啊,大家拭目以待就是了。

需要提及的是,關於資金效果,當年的PSL發行傳導至基本面改善,滯後約3個季度。

如PSL在2015 Q2 大規模實施後,三四线城市的銷售面積在2016 Q1才迎來明顯增長。2016Q1-Q3是PSL發行高峰,每個季度的規模分別達到3136、2807、2526億元,對應的商品房銷售高峰則發生在2016Q4--2017Q2 , 銷售面積同比分別爲18%、28%、19%。

因此,真正的銷售數據有反應,要等到明年了。大家不必過分糾結現在的銷售數據,耐心等待明年數據出爐時再看即可。

02慢牛,會有嗎?

回到股市,隨着地產政策陸續出台,炒政策預期將告一段落,接下來就是看銷售業績說話了。

所以,接下來地產股衝高回落,是不可避免的,不過也不會一下子就崩下來,如果沒有其他大的利空影響,反復拉、震蕩下行的可能性比較高。

目前的市場,總的來說,牛市的第一階段,即瘋牛階段,也就是閉着眼睛买都能賺大錢的階段,已經過去了。

剩下應該期待什么?

慢牛!

但是,慢牛到底是什么,未必每個人都清楚。

這裏就簡單科普一下。

對於慢牛是什么,每個人的定義當然不一樣,但取個最大公約數,大家大概都會認可,慢牛就是基本面驅動的行情。

這裏的基本面,包含兩個方面,一個是宏觀的,也就是國民經濟;另一個是微觀的,企業業績。

兩者是相輔相成的,誰也離不开誰。宏觀經濟好,整體的企業盈利也不會差到哪裏去,反過來,整體企業盈利好,宏觀經濟也沒有理由不好。

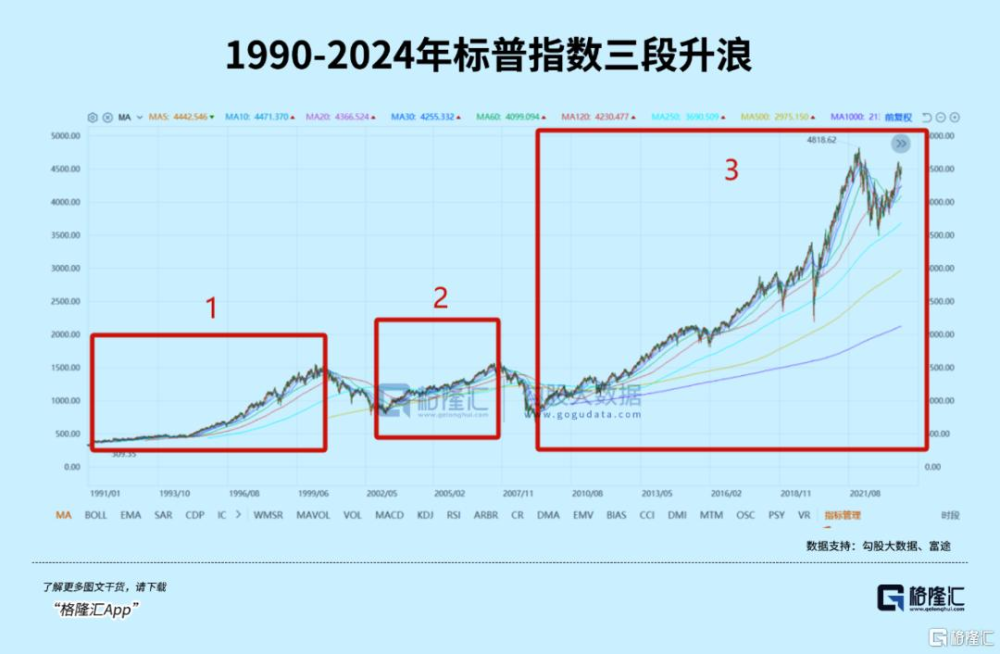

美股其實是一個很好的觀摩對象。

從1990年之後,美股大概經歷了三波慢牛,第一波是1990-2000年,第二波是2002-2007年,第三波是2009年至今。

每一次都有對應的基本面驅動因素。

如:第一次有PC互聯網,第二次有互聯網+地產,第三次是移動互聯網、AI。

現在很多人都是美股的估值很高,但你仔細查一下會發現,那些指數的中流砥柱,像蘋果、微軟、谷歌等大型科技公司,PE大多都是二三十倍,這個估值並不高,屬於合理範圍。

股價的兩大決定性因素,估值和盈利。美股漲了這么多年,仍能夠保持在合理估值,說明企業盈利在過去多年的增長也是很客觀的。

基本面驅動的行情,最大的好處就是一路向上,速度未必會很快,但勝在持久,長陽狀態是讓盡可能多的人賺到錢最好的方式,沒有之一。

當然,慢牛也有“壞處”,在於慢,沒有足夠的時間,效果是呈現不出來的。在慢牛行情中虧錢的人,大部分都耐不住寂寞,當然也守不住繁華。

這點和A股不同,A股的牛市一般比較快速,論短期的賺錢效率,那確實會比美股高。但是拉長時間看,又未必比得上美股。

不過,相信已經經過比較大的制度性改革,以及隨着投資者逐漸成熟,慢牛行情也會發生在

A股市場。其實,慢牛的分析框架和觀測指標都比較簡單,那就是宏觀經濟。

回歸到國內,重點就是房地產。

一言以蔽之,什么時候房地產問題都解決了,那經濟的問題也就解決得差不多了。經濟好,那慢牛就會有。

在這點上,我們應該多一點信心。大家也都看到,國家在努力,解決房地產問題的舉措也在持續推進。

風物長宜放眼量!

03流動性行情來了

當然,慢牛是比較遠的事情,還是說說當下的機會吧。

從行情的走勢來看,隨着瘋牛結束,分化是免不了的,有些預期落空的板塊在持續回調,但也有一些有邏輯支撐的板塊繼續上漲。

雖然瘋牛沒了,但好消息在於,流動性起來了。

美聯儲進入降息周期,我們這邊已經沒有最後的貨幣寬松障礙,隨着全球流動性寬松周期开啓,接下來的市場是不差錢的,流動性行情實際上已經來了,區別只是在於熱錢會流向哪裏。

大致的方向有兩個,一個是基本面好、業績好的公司,另一個就是成長概念公司。

這也能夠解釋爲何一些科技板塊最近的走勢不錯,即使有回撤,但幅度較小,有的已經重回上漲。

之前炒作的題材,在目前流動性環境下,很有可能會重新拿出來再炒一波。比如新質生產力、人工智能、低空經濟、半導體國產替代、機器人,等等。

這些板塊依然值得重點關注,哪個有利好刺激,哪個行情就會起來。

當然,也需要注意可能出現的過熱現象,因爲這些板塊聚集了大量遊資,快上快落,波動率通常會比較高。

如果是一般投資者,比手速是快不過遊資的。遊資通常會猛拉幾個板,搞得散戶眼巴巴看着上漲,自己卻买不進,幹着急。待釣足散戶胃口後,突然开板,散戶衝進去的時候,其實已經漲了60%、80%,還怎么买?

老手死在抄底,新手死在追高。

很多人一看到股價暴漲,就擔心自己不上車就沒有機會了。

但實際上,類似的情況已經在股市演繹過無數次,即使錯過,也不用可惜,耐心等到下一次低位的出現就是,因爲這些板塊會持續走波段行情,上去、下來,再上去,再下來,根本沒有錯過一次就再無機會一說。

最後想說的,是多點耐心,等待慢牛,不要盲目追高,在一個相對低位去布局,總會賺到錢的。

標題:4萬億!100萬套!能否有新一輪行情?

地址:https://www.iknowplus.com/post/158006.html