中信證券:中央財政有望在明年兩會上調赤字率至5%左右

九月下旬以來,中央各部門聯合推出一攬子增量政策舉措,聚力推動經濟向上結構向優、發展態勢持續向好。

展望後續,我們認爲,當前財政預算赤字率和中央政府槓杆率存在提升的緊迫性和必要性,中央財政有望在明年兩會上調赤字率至5%左右,並在地產、化債、消費等多領域有更多的增量政策落地見效。

我們認爲政策轉向已十分明確,參考2018年-2019年的政策經驗,我們認爲後續政策將重點關注地產如何“止跌回穩”。在具體措施上,除地方專項債、特別國債等財政工具外,我們期待類PSL等更多增量工具的出台,爲地產市場注入增量資金。

▍九月下旬以來,中央各部門聯合推出一攬子政策舉措。我們認爲,當前財政預算赤字率和中央政府槓杆率存在提升的緊迫性和必要性。中央財政有望在明年兩會上調赤字率至5%左右。

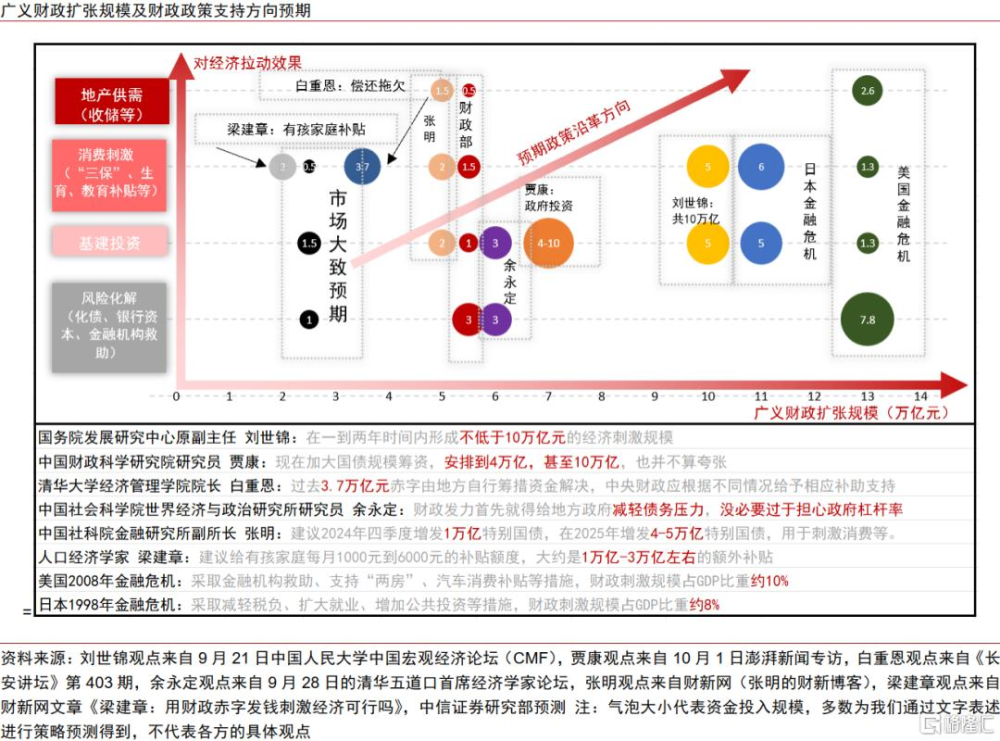

首先,宏觀經濟名義增長持續下降帶來公共財政短收壓力較大、土地出讓收入下滑。其次,各界對我國廣義財政擴張規模和發力方向的預期探討熱度較高,多位學者提出應實施規模不低於10萬億元的經濟刺激計劃。

再次,從海外經驗來看,在經濟增速存在下行壓力時期均進行了大規模的刺激措施。我們測算,美國在2008年金融危機時期、日本在1998年金融危機時期的財政補貼救助規模佔GDP比重分別達10%和8%,對應到中國2023年GDP水平,則刺激計劃均超過了10萬億元的規模。

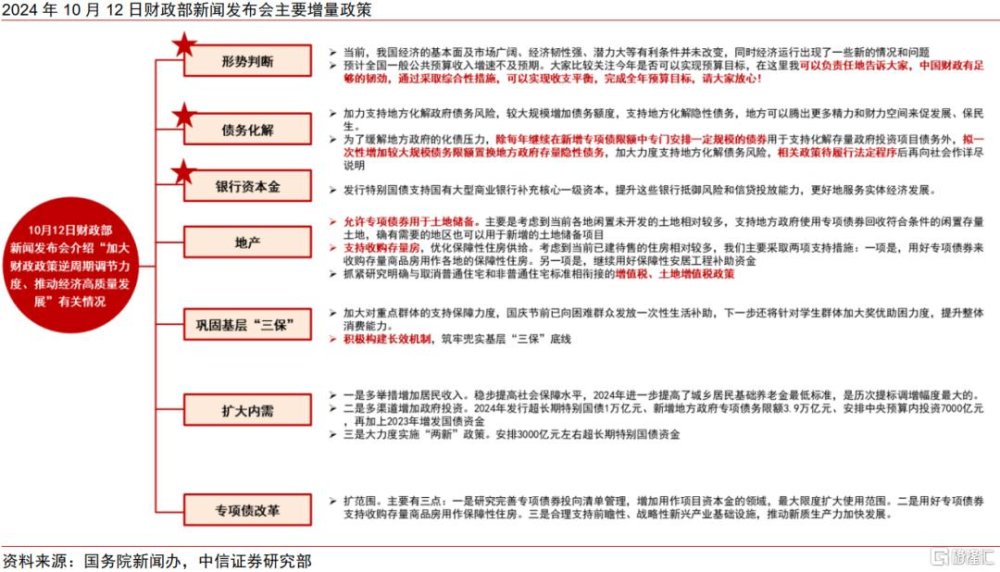

最後,我們認爲中央財政有望在明年兩會上調赤字率至5%左右,若今年GDP實現5%增速目標,我們估計,這將增加狹義財政擴張約2.6萬億元。10月12日財政部新聞發布會上,藍佛安部長已經提示“中央財政還有較大的舉債空間和赤字提升空間”。

▍從用途上看,當前財政表述在三保支出與風險化解等多領域着墨較多,後續期待更多的增量政策落地見效:

消費:“惠民生、促消費”,鞏固“三保”支出或帶動低线消費優先復蘇。我們測算我國實際“三保支出”規模將達約16-17萬億。若以10%的比例,我們估算“三保”支出的整體缺口,則對應大約在1.6萬億元。

我國公務員人數和財政供養人員數量均規模較高,三保支出缺口的彌補將帶動中低线城市的消費獲得復蘇,利好低线消費。此外,我們認爲增量財政支出或將着重用於幫扶中低收入群體、提振消費升級趨勢,預計也可能會陸續研究推出其他支持重點群體的政策。此外,除結構性補貼措施之外,可關注覆蓋面更廣的消費刺激舉措。

風險化解:或將實施超3萬億元一次性增量規模化債,輕裝上陣,改善銀行資產負債表。2023年7月政治局會議提出“制定一攬子化債方案”,城投平台帶息債務增量首次轉負。若基於Wind口徑發債城投有息債務我們估算,目前我國隱性債務規模約爲51.1萬億元。

藍佛安部長在10月12日國新辦新聞發布會強調“這項即將實施的政策是近年來出台的支持化債力度最大的一項措施”,參考此前情況,我們預期此次化債規模或將至少超過3萬億元,將帶動地方銀行資產負債表修復。

▍我們認爲政策轉向已十分明確,參考2018年-2019年的政策經驗,我們認爲後續政策將重點關注地產如何“止跌回穩”。

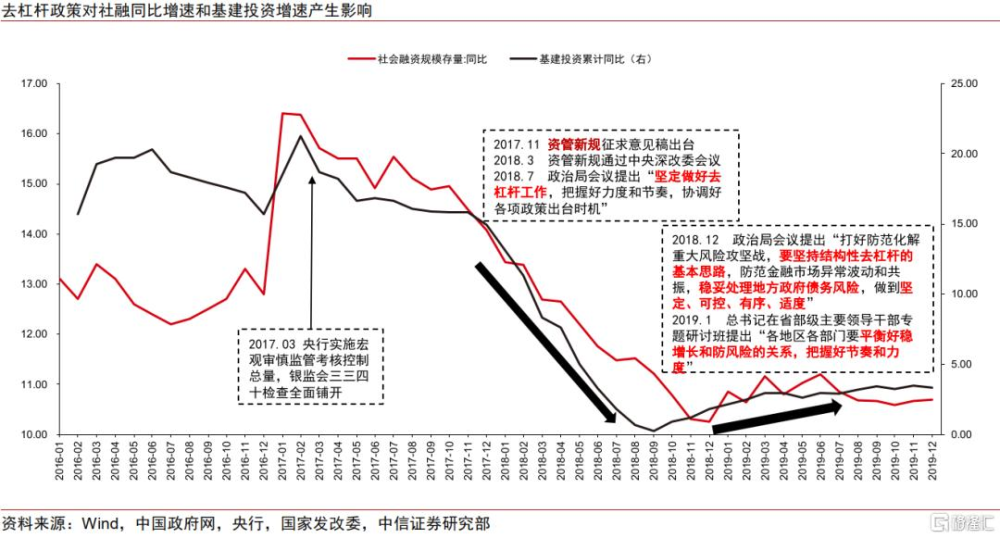

2018年-2019年從去槓杆到穩槓杆,專項債开正門堵偏門。從2017年11月《資管新規》徵求意見稿發布开始,2018年政策重點在於“去槓杆”,2018年12月政治局會議強調“要堅持結構性去槓杆的基本思路,防範金融市場異常波動和共振,穩妥處理地方政府債務風險,做到堅定、可控、有序、適度”,2019年1月總書記在省部級主要領導幹部專題研討班提出“各地區各部門要平衡好穩增長和防風險的關系,把握好節奏和力度”,整體政策更多轉向穩槓杆。

爲推動經濟企穩,2019年的專項債新增規模直接從2018年的1.35萬億大幅提升至2.15萬億,通過“开正門堵偏門”的方式,帶動社融與基建投資止跌企穩。

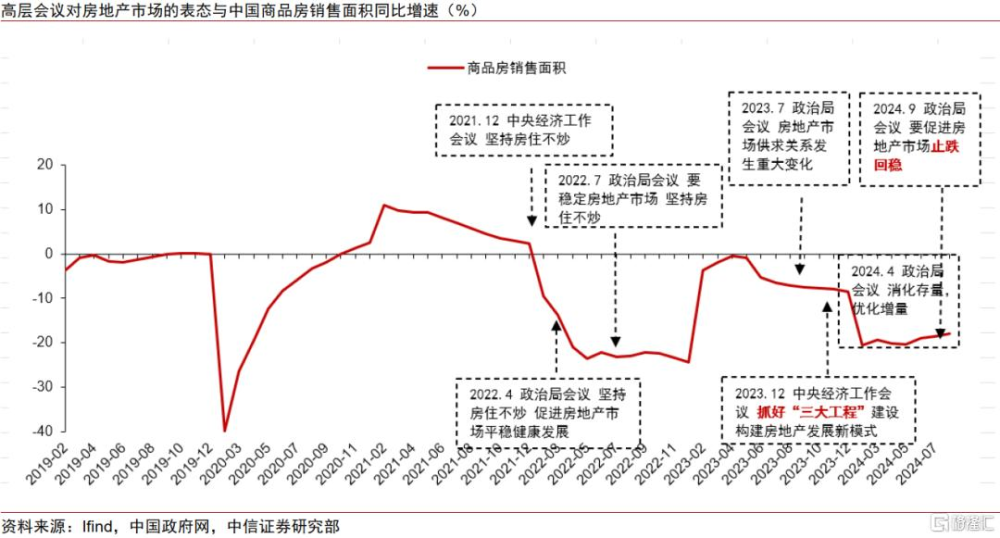

2021年-2024年從房住不炒到止跌回穩,政策仍需加力增效。地產政策從2021年堅持“房住不炒”、2022年支持“保交樓”保民生、2023年“三大工程”穩投資,到2024年9月政治局會議明確提出促進房地產市場止跌回穩,明確房地產供給側改革,減少供給以加速庫存去化,明確發行專項債募集資金可用於收儲等,宏觀政策的調控思路發生明顯變化。

我們認爲後續或將出台更多地產領域增量政策以帶動地產銷售同比增速從目前的-20%下降回升至0%左右,着力改變現有住房供需格局,以實現量增價穩。

在具體措施上,除地方專項債、特別國債等財政工具外,我們期待類PSL等更多增量工具的出台,爲地產市場注入增量資金。

▍風險因素:

國內穩增長政策出台時點或力度不及預期;全球地緣衝突進一步升級;國內宏觀經濟復蘇不及預期。

本文節選自中信證券研究部已於2024年10月16日發布的《政策組合拳系列之一:從“幹字當頭”到“絕不僅僅”—政策空間展望》報告,分析師:楊帆 於翔 S1010515100001 S1010519110003

標題:中信證券:中央財政有望在明年兩會上調赤字率至5%左右

地址:https://www.iknowplus.com/post/157856.html