欣諾通信遞表科創板,依賴前五大客戶,存在短期償債風險

近日,上海欣諾通信技術股份有限公司(以下簡稱“欣諾通信”)披露了首次公开發行股票並在科創板上市招股說明書(申報稿),保薦人爲國泰君安證券。

欣諾通信是面向通信領域提供網絡通信及網絡安全產品解決方案的研發型高新技術企業,主要客戶爲電信運營商和政企客戶。

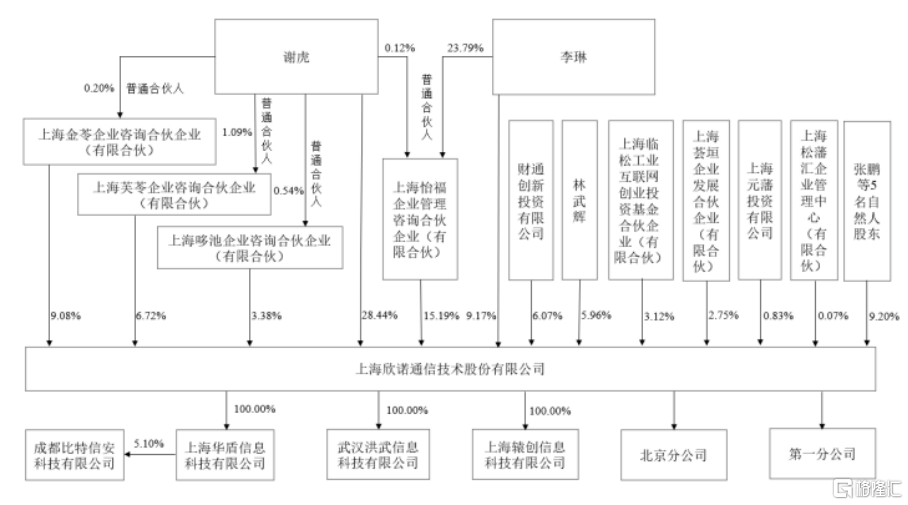

截至招股說明書籤署日,謝虎作爲公司控股股東,合計控制公司62.81%的表決權。李琳爲謝虎之配偶且直接持有公司 500萬股股份,佔公司總股本的9.17%,同時擔任公司董事、總經理、法定代表人。謝虎、李琳夫婦通過所享有的股份表決權及擔任職位能夠對公司股東大會的決議、對公司經營決策產生重大影響,能夠對公司形成實際控制。因此,認定謝虎、李琳爲公司實際控制人。

股權結構圖,圖片來源:招股書

本次IPO擬募資6.09億元,主要用於網絡通信及網絡安全產品生產基地建設項目、研發中心建設項目等。

募資使用情況,圖片來源:招股書

主營業務毛利率超40%

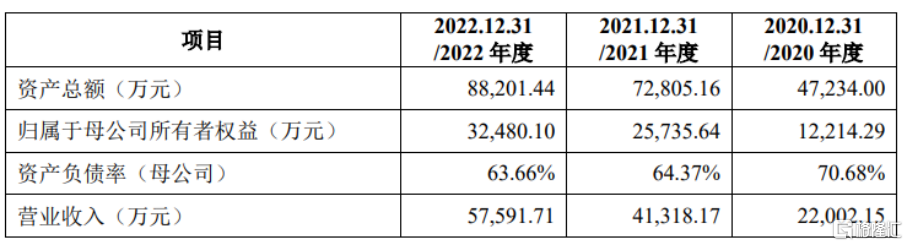

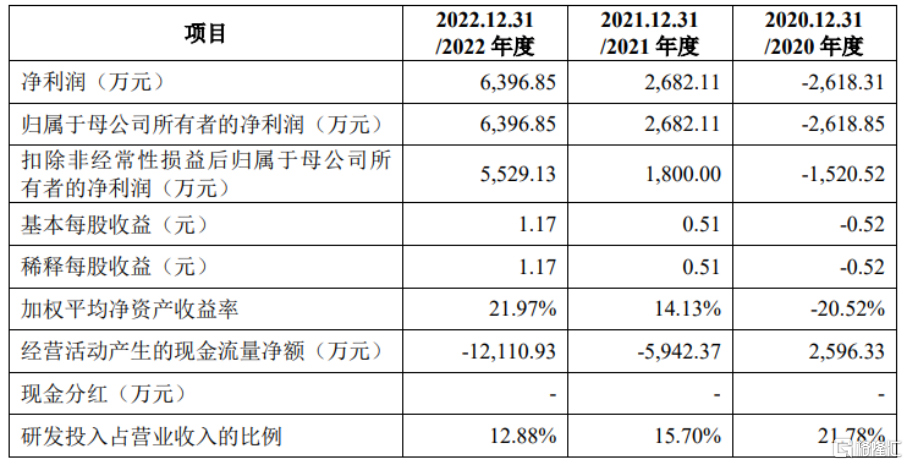

報告期內,欣諾通信實現營業收入分別爲 2.20億元、4.13億元、5.76億元,扣除非經常性損益後歸屬於母公司所有者的淨利潤分別爲-1520.52萬元、1800萬元、5529.13萬元。

基本面情況,圖片來源:招股書

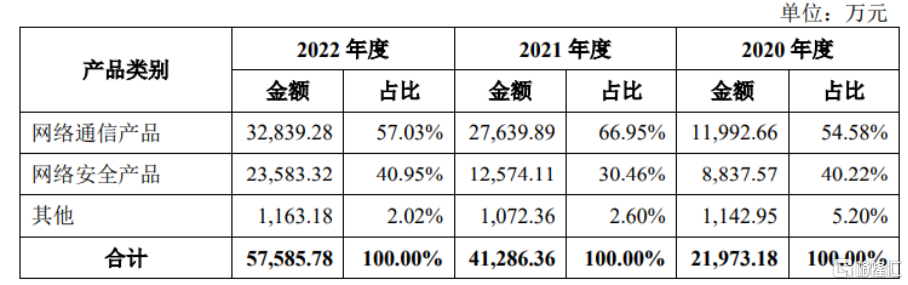

報告期內,公司主營業務收入主要來自網絡通信產品和網絡安全產品的銷售。具體來看,報告期內,隨着通信基礎設施體系建設水平不斷提升及國家不斷出台各種利好政策促進行業的發展,公司網絡通信及網絡安全產品銷售收入均持續增長,2020-2022 年年均復合增長率分別達到 65.48%及63.36%。

公司主營業務收入的產品構成情況,圖片來源:招股書

報告期內,欣諾通信的主營業務毛利率分別爲 42.52%、44.05%、44.76%,逐年上升。

欣諾通信的產品主要應用於網絡通信及網絡安全行業,網絡通信及網絡安全相關技術及產品具有更新換代較快的特點,公司的發展與技術研發實力、新產品开發能力緊密相關。雖然公司已具備光網絡、數據通信、數據鏈路採集及公共互聯網安全治理等相關產品的技術开發能力,但在產品的商業化進程等方面與行業龍頭相比仍有一定差距。

隨着技術的不斷進步和客戶要求的進一步提高,公司需要成功把握行業技術發展趨勢、完成產品成熟應用和技術迭代。報告期內,欣諾通信的研發費用分別爲4792.79 萬元、6486.92 萬元、7418.32萬元。

存在短期償債風險

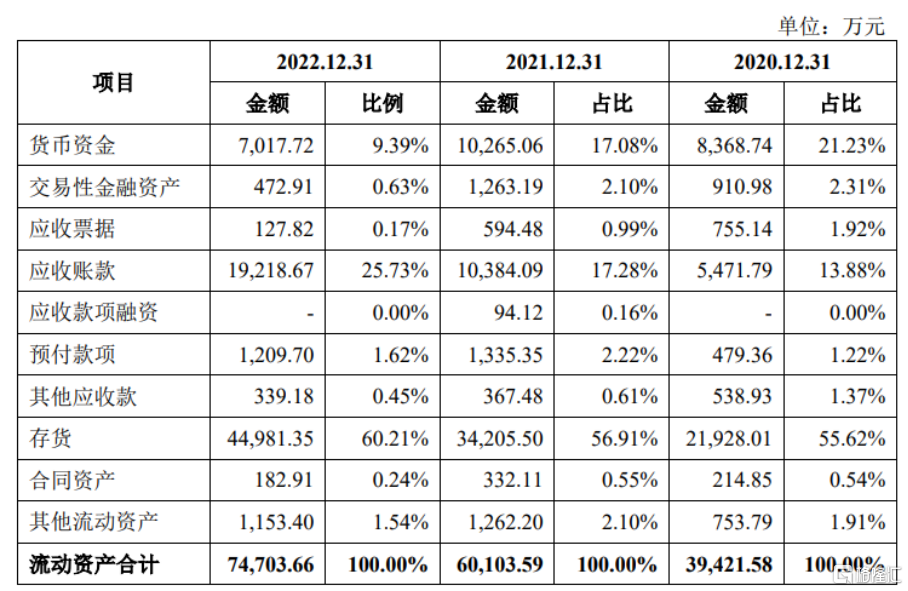

報告期各期末,公司存貨账面價值分別爲2.19億元、3.42億元、4.50億元,佔流動資產的比例分別爲 55.62%、56.91%、60.21%,公司存貨金額較大且佔流動資產的比例較高。

公司流動資產構成情況,圖片來源:招股書

欣諾通信的客戶主要集中於中國電信、中國移動、中國聯通等電信運營商。報告期內,前五大客戶收入佔當期主營業務收入的比例分別爲58.65%、72.73%、84.62%。同時,報告期各期末,公司應收账款账面價值佔流動資產的比例分別爲13.88%、17.28%、25.73%。

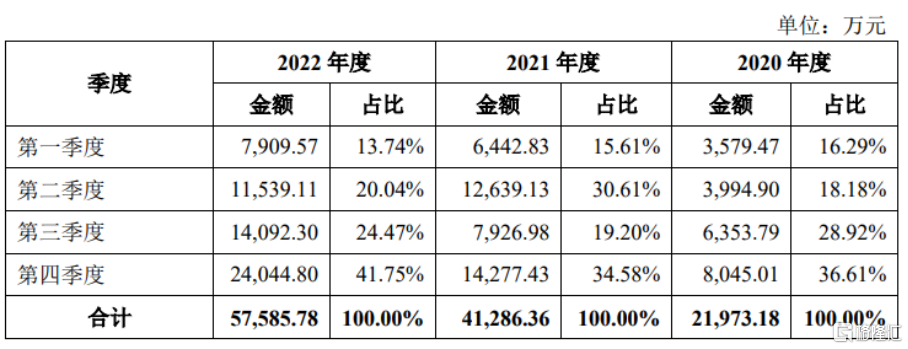

欣諾通信的客戶以電信運營商爲主,上述客戶通常實行預算管理制度和集中採購制度,審批通常集中在上半年,產品驗收多集中在下半年尤其是第四季度。基於上述原因,公司主營業務收入具有季節性特徵,收入分布呈現上半年佔比較低、第四季度佔比較高的特點。

公司按季節分布的主營業務收入情況,圖片來源:招股書

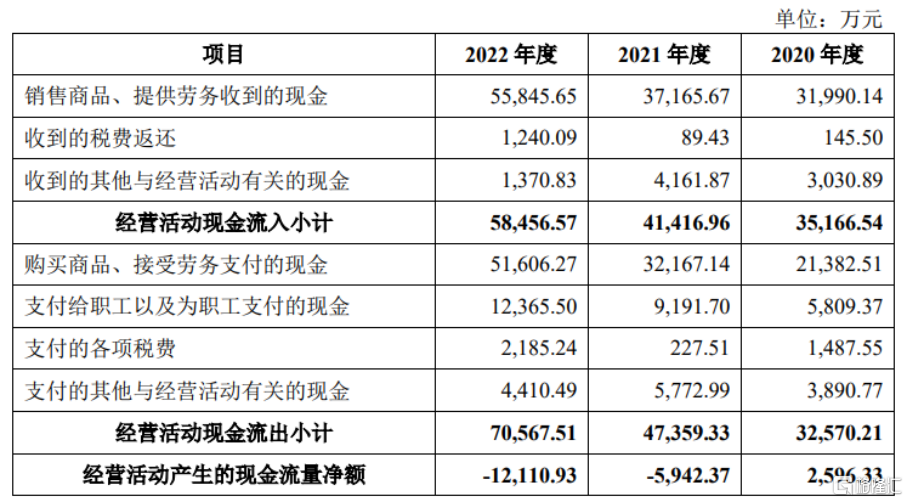

報告期內,公司經營活動現金流量淨額分別爲 2596.33萬元、-5942.37萬元、-1.21億元,主要系公司處於快速發展階段,業務規模擴張加大原材料採購,同時人員持續增加。

公司經營活動產生的現金流量明細情況,圖片來源:招股書

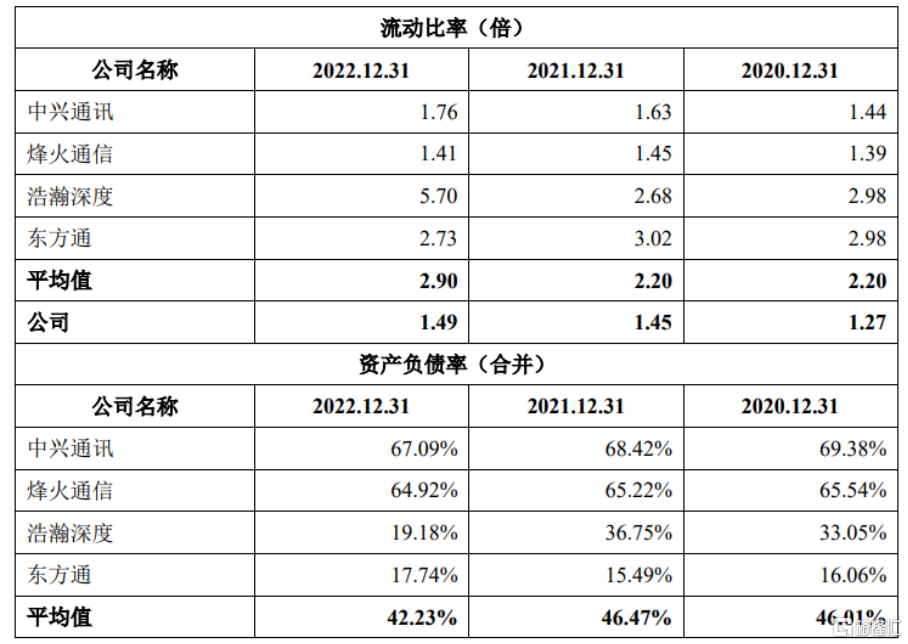

此外,報告期各期末,欣諾通信的流動比率分別爲 1.27、1.45、1.49,速動比率分別爲0.57、0.62、0.59,公司面臨一定的短期償債壓力。從負債結構來看,報告期各期末,公司流動負債佔總負債的比例分別爲88.38%、88.30%、90.27%,流動負債佔負債總額的比重較大,公司存在一定的短期償債風險。

可比公司償債能力對比,圖片來源:招股書

結語

在目前“數字中國”“東數西算”政策推進的行業發展機遇期,欣諾通信需要加大網絡通信和網絡安全關鍵領域的研發投入,加強在關鍵領域的核心競爭優勢,不斷強化公司網絡通信和網絡安全協同發展的战略格局。 同時,公司也要繼續拓展下遊市場,持續完善現有市場營銷體系和服務支撐體系,在精准把握市場需求變動的同時,構建品牌的核心競爭能力。

標題:欣諾通信遞表科創板,依賴前五大客戶,存在短期償債風險

地址:https://www.iknowplus.com/post/15742.html