財政穩增長的增量在哪裏?

核心觀點

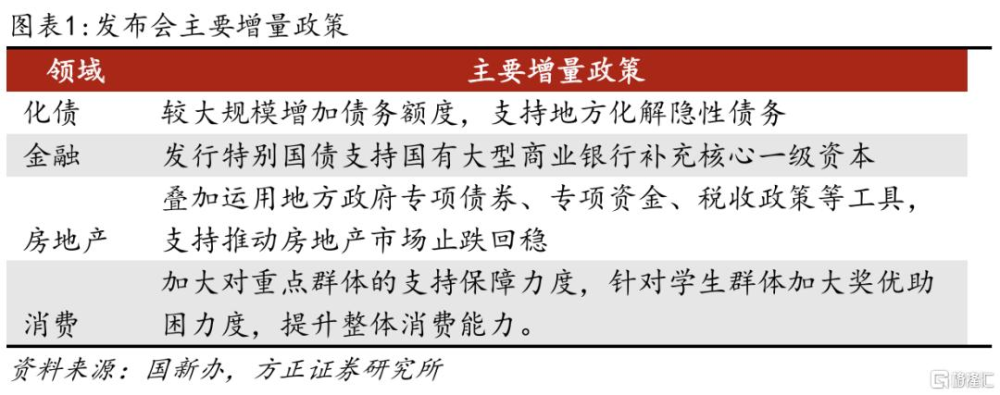

事件:10月12日,國新辦舉行新聞發布會,財政部介紹財政工作情況。發布會介紹了4個方面的增量財政政策。一是化債,較大規模增加債務額度,支持地方化解隱性債務;二是銀行注資,發行特別國債支持國有大型商業銀行補充核心一級資本;三是房地產,疊加運用地方政府專項債券、專項資金、稅收政策等工具,支持推動房地產市場止跌回穩;四是消費,加大對重點群體的支持保障力度,針對學生群體加大獎優助困力度,提升整體消費能力。

對此我們點評如下:

一、怎么看四項財政增量政策?

年內新一輪地方債置換隱債可期,降准、定向發行等方式有助於對衝地方債供給放量對債券市場的影響。2014年9月21日,國發[2014]43號文提出,以2013年政府性債務審計結果爲基礎,對地方政府性債務存量進行甄別,對甄別後納入預算管理的地方政府存量債務,各地區可申請發行地方政府債券置換。自2015 年至2018年,全國累計發行置換債券置換存量政府債務約 12.2 萬億元。其中,2015年財政部向地方下達置換債券額度3.2萬億元,考慮到當年地方債淨融資規模由上年3008億元攀升至36637億元,因此財政及金融管理部門指導各地採用定向承銷方式發行了約21%的置換債券,同時央行累計降准250BP(不含定向降准50BP)、降息125BP,最終有力降低了地方政府的付息負擔,通過“抵頂減收”爲地方騰出資金支持重點項目建設創造了條件。

發行特別國債注資六大行,增強金融服務實體經濟能力。注資六大行是在此前924金融發布會已經提及的政策,預計將加快落地。在銀行息差收窄和利潤增速下行的背景下,商業銀行通過內生利潤補充核心一級資本的能力在下降,通過外部注資補充資本,可以提升資本充足率、增強防風險能力。此前1998年,財政部也曾發行特別國債向四大行注資。

保障房收儲加力,從貨幣政策爲主的階段,步入到財政貨幣政策協調階段。房地產政策涉及三個方面,一是允許專項債用於土地儲備,二是支持專項債+保障性安居工程補充資金來收購存量房,三是繼續調整優化相關稅收政策。在保障房收儲方面政策力度有所加大,此前主要是通過人民銀行的3000億再貸款推進收儲,接下來專項債和保障性安居工程資金都可參與,對於地方政府而言,收儲的資金更加充裕,可以加快消化存量房,促進房地產市場供需平衡。

加大學生獎助力度,促消費政策着眼邊際消費傾向最高的人群。接下來的促消費政策主要面向學生群體,通過提高學生獎助金額、擴大名額等方式。發布會披露“2023年,全國財政投入932億元,資助高校學生超過3100萬人次”,如果本次能增加30%,對應近300億的增量資金。考慮到學生群體消費傾向更高,這批資金大都能直接轉化爲消費。

二、怎么理解“中央財政還有較大的舉債空間和赤字提升空間”?

發布會提出“我們還有其他政策工具也正在研究中。比如中央財政還有較大的舉債空間和赤字提升空間。”

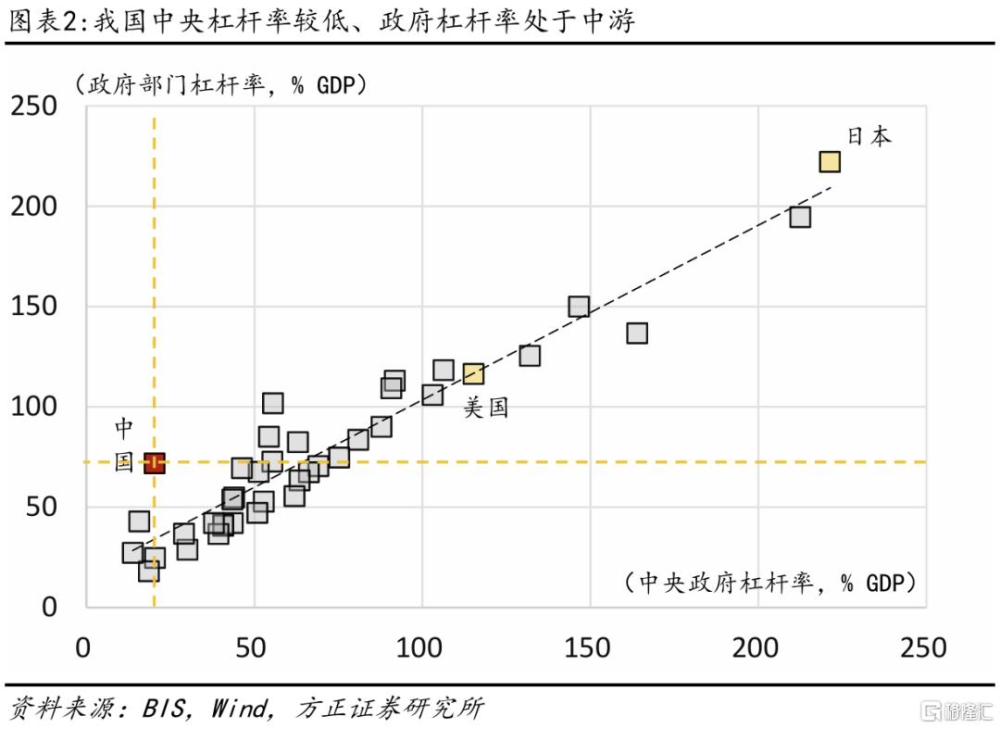

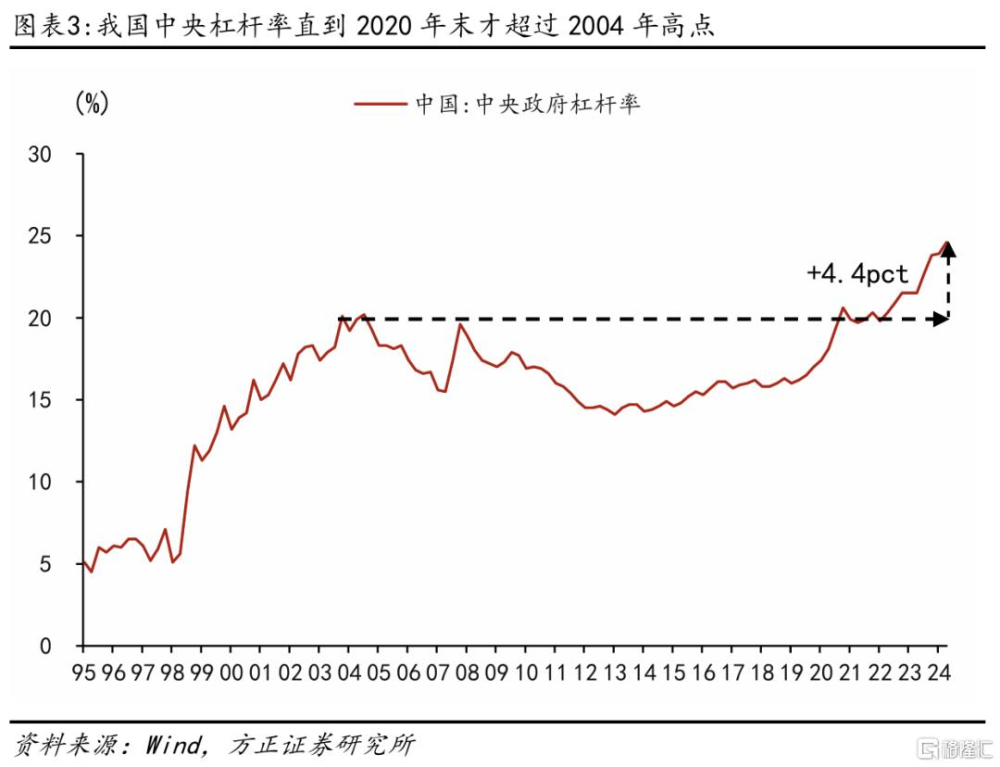

怎么理解中央舉債空間?橫向比較來看,在BIS數據庫中,我國政府槓杆率處於全球中遊,但其中大部分是地方政府債務,我國2021年中央政府槓杆率僅爲20.3%(考慮跨國可比性,這裏用2021年數據),與IMF統計的175個國家和地區中央槓杆率的同期數據相比,我國處於後10%,低於全球90%的經濟體。縱向比較來看,我國中央政府槓杆率自2004年後連續十多年下降,直到2020年才开始超過2004年的高點,2024Q2爲24.6%,僅比2004年9月高4.4個點。

從發布會來看,目前已經明確的中央加槓杆的空間在兩個方面,一是已落地的發行特別國債補充銀行資本金;二是10月8日國家發改委的發布會指出的明年繼續發行超長期特別國債。

三、年內財政如何發力穩增長?如何看待預算目標實現進度?

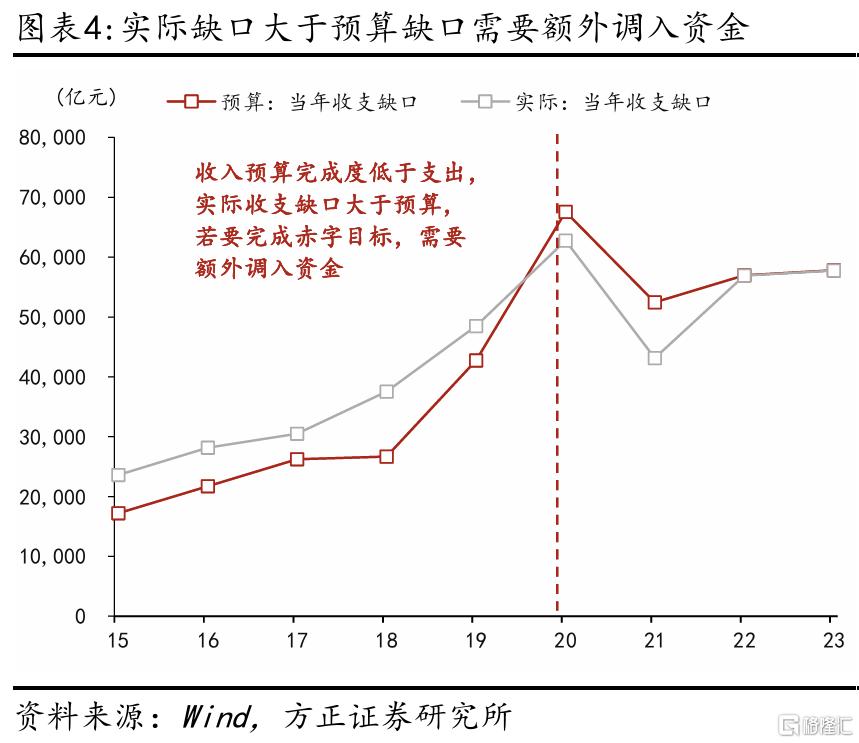

全年收入增速可能不及預期,但通過調度資金彌補財政缺口,可以將赤字規模控制在4.06萬億。關於預算目標,發布會表述如下:“預計全國一般公共預算收入增速不及預期。大家比較關注今年是否可以實現預算目標,在這裏我可以負責任地告訴大家,中國財政有足夠的韌勁,通過採取綜合性措施,可以實現收支平衡,完成全年預算目標,請大家放心!”由此來看,支出進度會比收入更快,這會導致實際赤字擴大,需要通過各種調度資金,彌補財政缺口,將赤字規模壓降到年初4.06萬億的目標。

今年財政缺口到底有多大?充分考慮現實條件後,可能只有0.4-0.7萬億。①理想狀態下的財政缺口:考慮兩本账收入與年初預算目標的差距,第一本账收入增速從前8個月-2.6%提高至+3.3%,對應1.3萬億缺口;第二本账從前8個月-21.1%提高到+0.1%,對應1.5萬億缺口,一共2.8萬億。②實際執行下的財政缺口:第二本账以收定支,預算目標不構成約束,因此更爲實際的情況是只考慮第一本账,並考慮財政支出完成全年目標需要多少錢,即全年收入增速從-2.6%提至0、支出增速從+1.5%提高到+3%/4%,對應的收入缺口大約是0.4-0.7萬億。(參考此前報告《》)

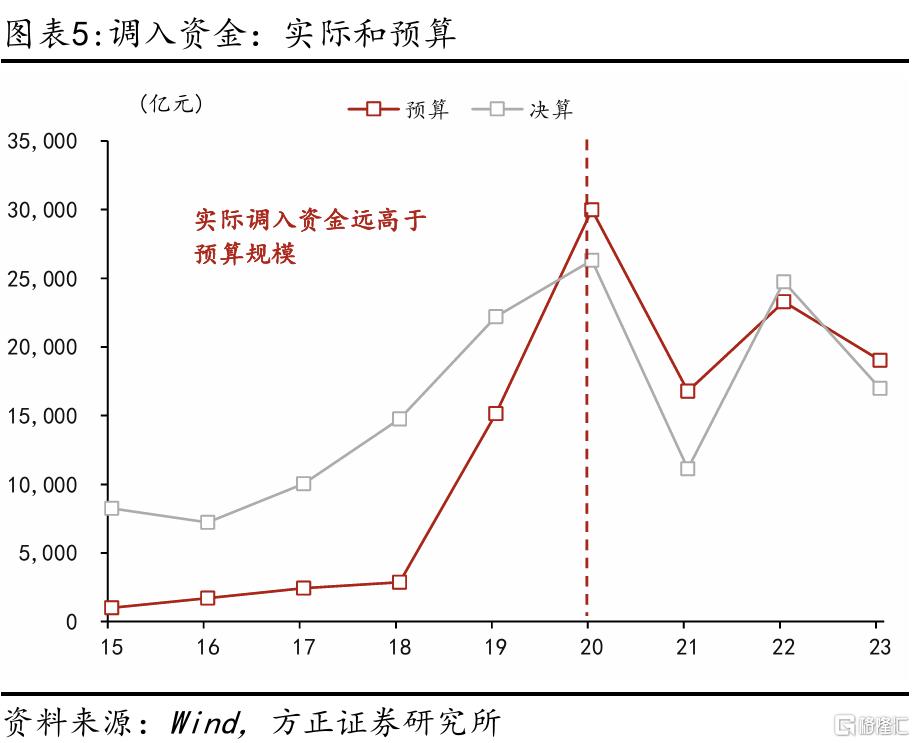

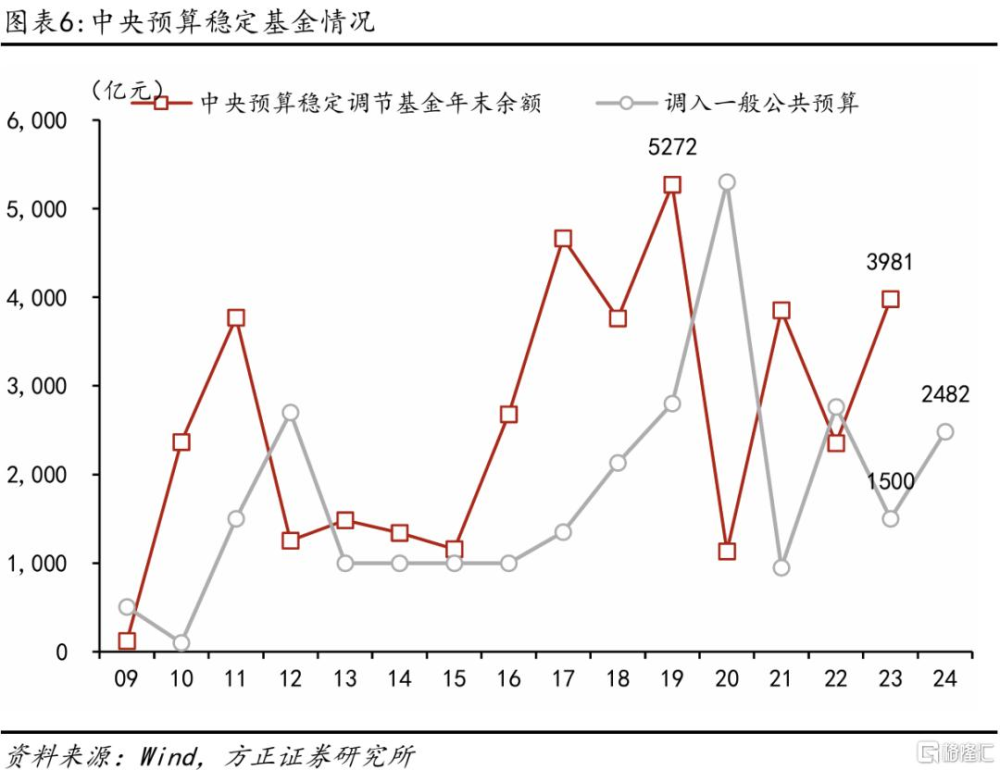

補缺口的錢從哪兒來?來自三個方面,一是使用4000億地方債務結存限額;二是盤活國有資產、加強收益管理,如特定機構上繳利潤;三是使用預算穩定調節基金等存量資金。發布會指出:“中央財政從地方政府債務結存限額中安排了4000億元,補充地方政府綜合財力,支持地方化解存量政府投資項目債務和消化政府拖欠企業账款。鼓勵有條件的地方盤活闲置資產,加強國有資本收益管理,努力增加財政收入。指導地方依法依規使用預算穩定調節基金等存量資金,保障財政支出需要。”

綜合來看,預計最後幾個月將會籌集調度資金、加快財政支出,拉動下半年GDP增速0.22-0.51個點。財政部指出,1-9月累計支出增速已經從上月的1.5%提高至2%,推算9月當月的支出增速爲5.4%左右。我們在此前報告《財政“趕進度”下的逆周期政策空間》中指出,如果全年支出增速達到4%的預算目標,9-12月支出增速需要達到8.1%;如果全年支出增速達到3%,9-12月支出增速需要達到5.5%。後者對應拉動0.15-0.34 萬億的GDP,拉動全年名義GDP增速0.12-0.27個點,拉動下半年名義GDP增速0.22-0.51個點。

風險提示:(1)政策落地節奏不及預期;(2)消費和房地產超預期下行;(3)出口下行風險。

注:本文來自方正證券發布的報告《財政穩增長的增量在哪裏?——10月財政部發布會點評》,證券分析師:

蘆哲 S1220523120001

佔爍 S1220524070006

聯系人:劉子博

標題:財政穩增長的增量在哪裏?

地址:https://www.iknowplus.com/post/156191.html