幹翻英偉達,明年將是轉折嗎?

就在近幾天博通因爲ASIC大漲,英偉達股價卻從11月21日突破新高之後一直震蕩向下。

目前,博通市值高達1.03萬億美元,在半導體芯片公司中僅次於3.29萬億的英偉達。市場對博通及ASIC的關注,甚至蓋過了英偉達即將量產發貨的Blackwell。

下遊科技大廠對英偉達的抵抗,終於來到高潮了嗎?對於國內的AI產業又有什么啓示?

01

英偉達時刻重現

上周四盤後,博通公布第四財季及全年財報。除了各項收入指標全面增長,其中最大的亮點是,2024年半導體業務收入中有122億美元來自AI收入,同比增長220%,2倍的增量主要得益於領先的人工智能芯片XPU和以太網網絡產品組合。

同時博通還透露,目前正在與三個非常大型的客戶开發AI芯片,預計明年公司AI芯片的市場規模爲150億-200億美元。

現在市場逐漸意識到,大型雲服務商們對博通定制人工智能芯片和網絡設備的需求旺盛,开始對一直統治AI加速芯片市場的英偉達構成了威脅。

這層理解,直接驅動博通在連續兩個交易日裏上漲了38%,成爲第二家萬億市值的芯片公司。上一次大市值芯片公司能出現如此大的漲幅,還是去年5月份公布超預期業績指引的英偉達,隨後也走上了萬億市值之路。

歷史何其驚人的相似,博通和英偉達的敘事裏有一個共同點,那就是AI芯片需求的爆發式增長,而英偉達卻是博通敘事裏的那條“惡龍”。

衆所周知,英偉達的卡非常貴,還很難拿貨。對於大型雲服務商來說,替換成本不僅僅是自研芯片那么簡單,而是算力基礎設施投入運營,提供雲服務的綜合成本(TCO)優化,這直接影響了雲服務商之間的競爭。

因此,過去正當科技大廠們哄搶英偉達芯片的同時,他們還紛紛下場自研芯片,谷歌找到博通开發TPU,亞馬遜和Marvel達成五年合作協議,微軟在過去一年已經實現了“CPU+GPU+DPU”全面自研。

這裏,巨頭們的目標是一致的,即優化成本的定制化芯片需求,而博通提供的解決方案正好能夠解決燃眉之急。

ASIC是一款高度定制化的芯片,行業稱之爲專用集成電路,跟通用GPU比起來,ASIC被應用於特定設計和制造設備裏,執行和優化某項功能,比如更快的處理速度和更低的能耗。

一般下遊大廠有需求,找芯片設計公司幫忙做出來,自己开發周期長,但一旦做出來之後不用再給英偉達交那么多稅,專門應用於自己的算法模型使用即可。實際的例子,就是博通幫助谷歌开發的TPU系列。

芯片設計公司在XPU的合作模式中承擔着越來越重要的角色,不僅接管了前後端的設計外包,有的甚至能把流片和封裝也幹了,最終幫助大廠在算力性能和成本上達成平衡點。

在ASIC市場中,目前博通以55%-60%的份額位居第一,Marvell以13%-15%的份額位列第二。

國內做ASIC芯片也有這么幾家,寒武紀、雲天勵飛、北京君正以及國科微。

近期連續上漲,市值已經超過2800億的寒武紀,公司的AI芯片走的就是ASIC路线,2016年即推出了首款NPU。據悉,公司正在研發的思元590,直接對標華爲的昇騰910B和英偉達H100。

雖然公司目前業績難以匹配上估值,但從三季度存貨和預付账款大幅增長的趨勢可以看出未來積極的生產投入,隨着先進制程芯片自主可控的需求加強,未來收入放量確定性高。

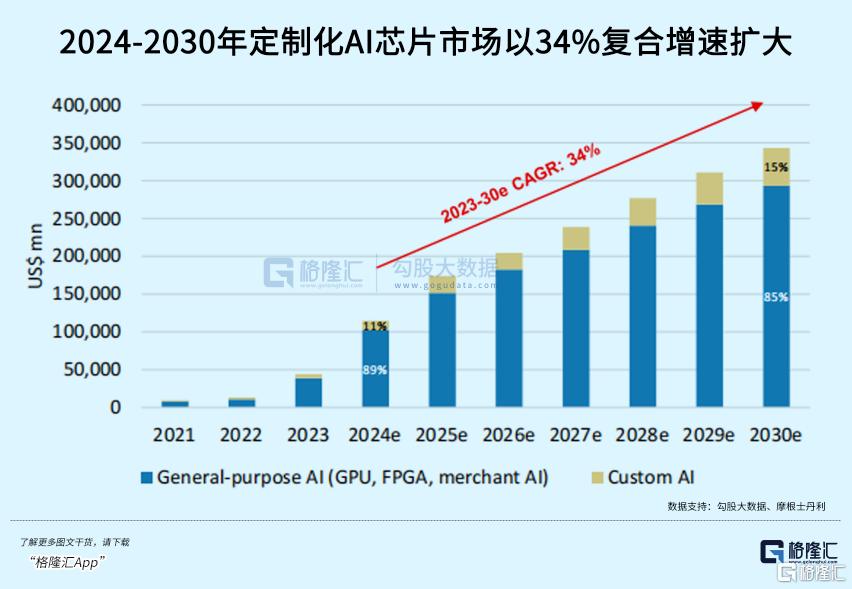

有機構預計,客戶定制化的AI ASIC的增速預計將超過GPU計算。

除了英偉達以外,博通目前在芯片領域裏佔據了最好的生態地位。

這是因爲,AI基建並不只是搞定芯片那么簡單。

英偉達統治AI訓練市場的王牌,除了芯片,還有CUDA和NV LINK,前者與芯片高度適配的軟件开發工具,後者則是能提供高速低延遲工作環境的專用網絡協議。

定制化芯片擺脫了雲服務商對CUDA的依賴,但博通出色的不止是ASIC,網絡專用協議和相關芯片IP也一應俱全,這使得博通有能力幫助客戶搞出XPU+超高速互聯集群服務器來。

而英偉達之所以下跌,就是因爲市場正在權衡未來英偉達GPU需求面臨的挑战。

其一,Blackwell能否在未來繼續統治市場,這款芯片將在今年四季度小幅出貨,明年預計將成爲英偉達主力產品。但隨着大型科技公司定制化ASIC成爲常態,以及推理計算需求的成倍增長,英偉達GPU可能無法繼續統治推理市場。

其二,英偉達面臨的另一個阻力,是過去兩年驚人的業績增長所設定的高標准。

FactSet調查的分析師普遍認爲,2025年英偉達營收將增長55%,達到1914.5億美元,相比之下,預計2024年英偉達營收將增長一倍以上,達到1233.7億美元。

市場對AI芯片競爭格局的認知正在重新修正,明年可能就會有巨大的變化。

博通定制化ASIC方案嶄露頭角,跟當年台積電挑战傳統IDM,有些異曲同工的。

02

明年將是推理之年

ChatGPT面世兩年多以來,AI的主战場正從訓練端轉向一個規模更大、競爭更爲激烈的領域:推理。

近月,AI應用端發生了許多令人印象深刻的事件。

Open AI連續12場帶着震撼產品更新的發布會正在進行中,與此同時谷歌近期也大招頻出,Gemini 2.0、Veo 2、量子芯片......谷歌高管給Gemini 2.0的定位是:面向智能體時代的AI模型。

時間再回到三個月以前,Open AI 發布o1系列,通過強化學習,把LLM的邏輯推理能力又提升了一個級別。並且,隨着更多的強化學習(訓練時間計算)和更多的思考時間(測試時間計算)投入,o1的性能不斷提高。

Open AI是Scaling Law的簇擁者,因爲正是這條金律吸引來無數資本的注入,而Open AI希望能一直代表它。

但如今的數據猶如模型訓練的化石燃料,終將是會耗盡的,這是大模型競賽從預訓練轉向推理的重要原因,近期前Open AI高管Ilya Sutskever公开演講談及這一點,其預計,下一代AI模型將是真正的AI Agent,且具備推理能力。

而此前微軟CEO納德拉也強調,未來將會湧現出新的Scaling Law,將按照測試或者推理時間來進行定義。

所以o1不只是一次簡單的升級,而表明整個行業正在探索一條全新的遊戲規則,即模型“思考”的時間越長,就越能提供准確的答案。

在這個尺度上,推理場景將產生巨大的算力需求,並且推理成本有望隨着各種AI原生應用的飛輪效應快速地下降。

巴克萊的另一份報告則預計,預計AI推理需求將佔通用人工智能總計算需求的70%以上,甚至達到訓練計算需求的4.5倍。

10月份,AI初創獨角獸Anthropic推出了Claude 3.5 Sonnet在性能測試上,擊敗了Open AI的o1。並且,Sonnet還引入了自動化交互的操作,讓AI能夠直接操作電腦執行復雜指令。

在移動端,國內初創公司智譜推出的AutoGLM,繞過手機操作系統,在UI界面模擬用戶操作,從而實現“接管手機”。而且根據媒體爆料,Open AI也將在明年1月推出Agent“Operator”。

谷歌呢?當然有了。從手機、AR眼鏡,瀏覽器,再到專門面向开發者和科研場景,都在Gemini 2.0基礎上做出了Agent。

細想一下,兩年前的ChatGPT僅僅只是個聊天機器人,而作爲極爲復雜的多模態交互推理場景之一,爲了拆解復雜指令,AI Agent需要能夠從用戶終端的數據裏學習和思考,以做出准確的操作,這恰恰是推理模型接下來精進和延申的方向。

而數據飛輪得以轉動的關鍵在於,开發合適的軟硬件來滿足用戶的需求。

今年下半年“AI+應用”的商業化賽道再次矚目,Applovin、Shopify、Palantir等不同賽道的美股公司,受益於AI帶來的業務爆發,股價持續走強。

國內也重點着力於AI應用的發展,字節大模型雖然起步晚,但後來居上,目前豆包DAU接近900萬,增速超過15%,位居全球第二。不僅打出了多款應用組合,還投入到了AI硬件中,積極尋找C端場景。其他互聯網巨頭如百度、小米也开始投入到AR眼鏡的开發裏。

03

AI滲透率即將跨越鴻溝?

機構預測,英偉達GPU目前在推理市場中市佔率約80%,但隨着大型科技公司定制化ASIC芯片不斷湧現,這一比例有望在2028年下降至50%左右。

但,ASIC的崛起並不意味着GPU的衰退。這兩種技術可能將長期共存,爲不同需求場景提供最佳解決方案。

可以肯定的說,AI目前還沒有達到我們期待的樣子,但推理技術的進步开始支持其走向終端,未來類似的“英偉達時刻”將會更多出現在推理端。

不過,欲戴王冠必承其重。譬如Arm,在2月份給出了樂觀的預測,並表示這“只是人工智能繁榮的开始”。股價在接下來的三個交易日內飆升93%,但此後股價經歷了較大的波動,目前已較7月份的高點下跌逾20%。

而過去一周,博通2025財年每股淨收益的預期上漲了12%。並非每一個“英偉達時刻”都能帶來持續增長。(全文完)

標題:幹翻英偉達,明年將是轉折嗎?

地址:https://www.iknowplus.com/post/178500.html