10月貨幣政策操作展望:打通貨幣與財政協同發力的渠道

導讀

擴大貨幣財政協同空間的關鍵在於找到貨幣與財政政策共同的錨,從私人部門資產負債表修復的路徑來看,風險資產(股票)作爲共同錨的可能性較高。

摘要

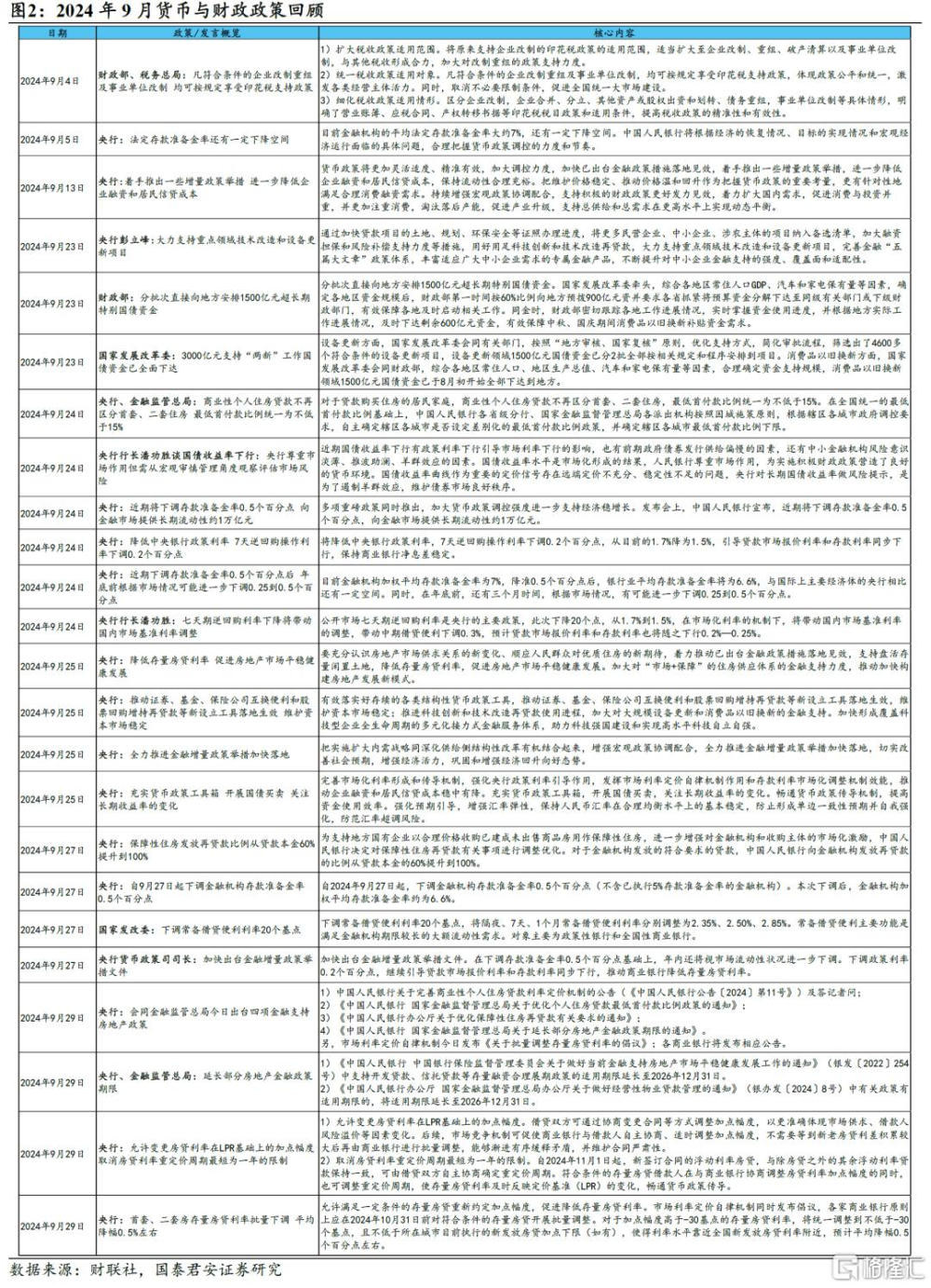

1、924出台的貨幣政策組合拳回應了潘行長在8月15日採訪中透露的“進一步謀劃新的增量政策”,也基本印證了國泰君安在9月9日發布的報告《存量房貸利率引導無風險利率預期》中的判斷:

一是,縮小實體融資利率和債券利率下行速度的差異:除整體下調存量房貸利率外,更重要的是建立了住房貸款利率市場化調整機制,不需要等到批量調整。“轉按揭”的施行也有助於強化市場競爭機制,進一步疏通政策利率向實體融資利率的傳導。

二是,國債被賦予了連接貨幣端與資產端(股票)的角色,提升了其作爲貨幣錨的地位:至此,央行买賣國債有了三重意義:1)吸收或投放流動性,2)釋放價格信號和引導資金流向,3)在緊急情況下向股票市場提供低成本的流動性支持。

三是,增強匯率彈性是實現“幣值穩定”的重要一步:三季度貨幣政策例會提出“增強匯率彈性”,其與實現幣值穩定是看似對立實則統一的關系。一方面,8月以來人民幣升值提升了幣值穩定的安全墊;另一方面,允許匯率在更寬區間內自由波動能在一定程度上緩釋國內風險資產的波動風險,反過來又有助於實現幣值穩定。

2、財政政策仍是影響10月流動性的主要因素。10月是繳稅月,也是財政小月,預計財政存款環比增加約7100億元,是流動性缺口的主要來源。

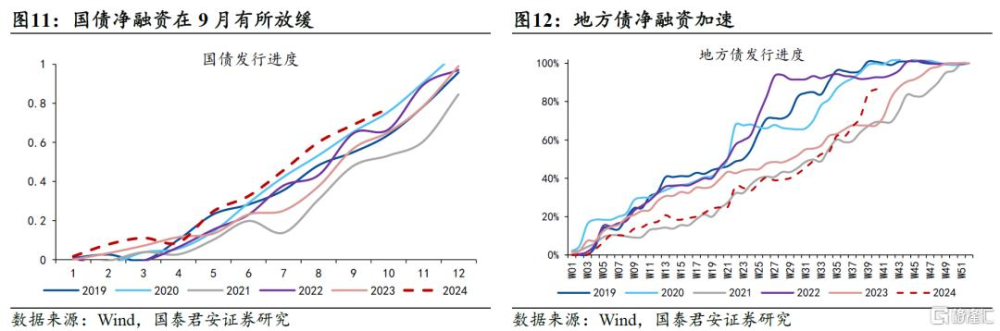

政府債發行方面,10月政府債發行壓力預計較9月有所減弱,預計環比減少約7000億元,但不確定性來自於增量的財政政策。按照前8個月的財政收支情況估算,財政約有2.8萬億元左右的缺口,其中1.3萬億元來自一般公共預算,可能採用增發一般國債、減少支出、增加其他账戶調入等方式補足;另外約1.5萬億元缺口來自政府性基金账戶,或採取增發特別國債、擴大專項債使用範圍、政策金融債、支持一攬子化債政策等方式補足。

假設有約2萬億元增發政府債,預計10月流動性缺口將額外增加約5000億元,屆時准備金率有可能進一步再下調25bp作爲對衝。

3、924國新辦會議發布的政策體現出貨幣與財政的高度協同:

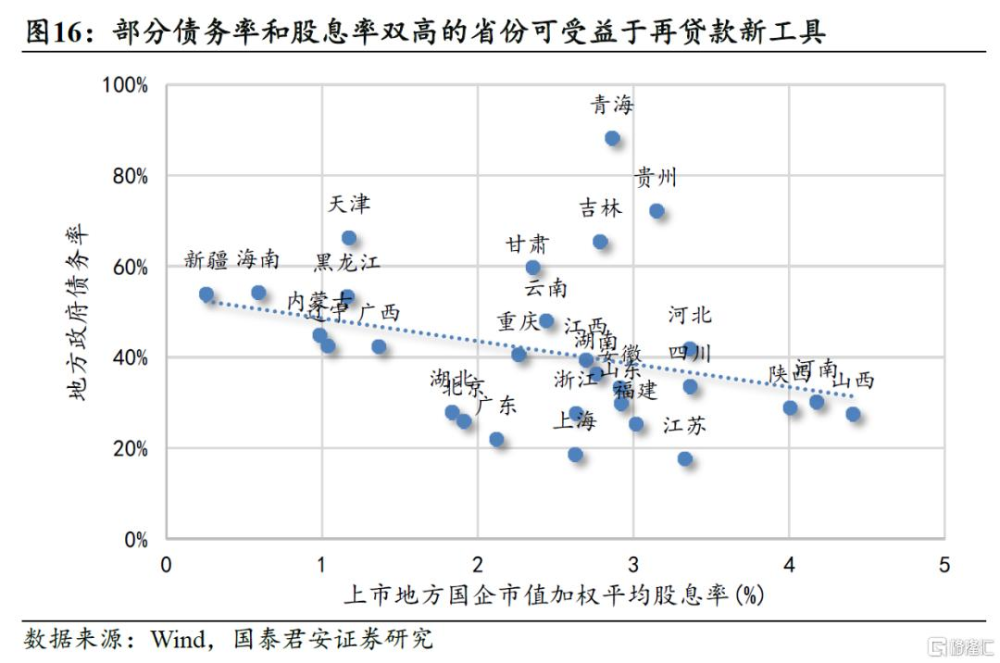

1)增收方面,出台一系列地產支持措施促進房價預期企穩,股票回購增持再貸款工具可以用作貨幣向地方財政定向擴表的工具,部分債務率和地方上市國企股息率雙高的省份(如青海、貴州、吉林、甘肅、雲南等)可受益於再貸款新工具;

2)化債方面,堅持保息差的政策取向在一定程度上能夠提升商業銀行參與地方化債的積極性;

3)補足缺口方面,逐月遞增的國債淨买入規模爲潛在的增量財政政策出台提供了流動性支撐。

4、擴大貨幣財政協同空間的關鍵在於找到貨幣與財政政策共同的錨。需求不足的根源在於私人部門的資產負債表尚未得到修復,修復的路徑包括:

1)壓降負債端壓力(貨幣政策調降存量房貸利率);

2)提升資產價格預期,通過央行擴表拉升地產價格預期已不可行,提振股票價格似乎是唯一解,但風險資產佔居民部門資產比例仍較低(不到10%),短期只能通過引導預期並向其他部門和資產價格產生溢出效應;

3)提升收入預期(財政支付向民生保障傾斜)。

此次政策反映出,貨幣與財政共同的錨似乎在風險資產(股票),但協同機制仍不甚明確,且短期內貨幣發揮的效果要大於財政。

5、風險提示:銀行間流動性波動超預期、居民資產負債表修復不及預期

注:文本來自國泰君安證券2024年10月10日發布的《【國君宏觀】打通貨幣與財政協同發力的渠道——2024年10月貨幣政策操作展望》,分析師:汪浩 S0880521120002

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:10月貨幣政策操作展望:打通貨幣與財政協同發力的渠道

地址:https://www.iknowplus.com/post/155655.html