通脹料迎“六連降”?今晚聚焦美國9月CPI

北京時間今晚八點半,美國9月CPI將重磅出爐。

華爾街普遍預期,通脹將迎“六連降”,爲美聯儲繼續降息再添重要砝碼,但很難重演“50基點降息”。

如果通脹數據意外超出預期,並呈現粘性或飆升,美聯儲可能陷入更艱難的境地。

數據公布之前,目前美元持穩,美元指數保持在102.92美元左右。若CPI高於預期,可能提振美元。

通脹料將放緩

作爲美聯儲11月議息前最爲重要的通脹數據,市場十分矚目。

目前,普遍預計美國9月CPI年率將上漲2.3%,低於8月的2.5%。

不包括波動較大的食品和能源價格的核心CPI通脹率預計同期將保持不變,爲3.2%。

同時,預計CPI和核心CPI月率分別增長0.1%和0.2%。

如果數據符合市場普遍預期,那么就不太可能對美聯儲11月的政策決定產生太大影響。

反之,數據意外超預期上升,很可能令市場對美聯儲年底前降息幅度的預期進一步縮水,繼而引發又一波市場動蕩。

此前,美國8月CPI同比上升2.5%,連續第5個月回落,預估爲2.5%,前值爲2.9%;環比上升0.2%,預估爲0.2%,前值爲0.2%。

剔除波動較大的食品和能源價格的核心 CPI 當月上漲 0.3%,略高於 0.2% 的預期。過去12個月上漲3.2%。

雖然通脹增速在持續緩和,但仍高於美聯儲2%的目標。

大幅降息預期降溫

9月美聯儲以50個基點降息开啓了寬松周期。

值得注意的是,昨晚公布的美聯儲會議紀要顯示,聯儲成員就對9月降息25基點還是50基點,出現了內部分歧。

當下,因爲勞動力市場超預期強勁,市場對於美聯儲再度大幅降息的預期已經急劇降溫。

上周五公布的美國9月非農數據猛增25.4萬人,創下3月以來最大增幅,失業率意外下降至4.1%。

這份強勁的報告改變了對未來利率路徑的預期,市場現在預計美聯儲很難11月重演“50基點降息”。

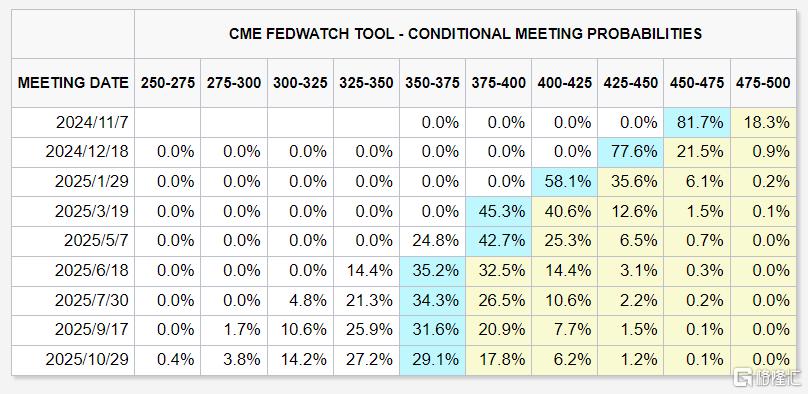

據CME美聯儲觀察工具數據顯示,目前完全排除了11月降息50個基點的可能性,降息25個基點概率升至81.7%,不降息的概率升至18.3%。

高盛策略師 Dominic Wilson 稱,上周非農就業報告的強勁表現,在很大程度上改變了 CPI 的背景。

幾周前,他認爲市場對略高的通脹數據會相當寬容,並會對在低於預期的情況下加速寬松的前景感到興奮。

但現在,風險在於更高通脹數據會加劇最近的敘事轉變——即美聯儲可能採取的寬松行動遠低於之前的預期。

Wilson 指出,今晚人們對通脹高於預期的反應可能大過偏低的反應,因此該數據可能對股市造成的下行風險相對更大。

美國銀行策略師 Ohsung Kwon 表示,只要通脹不再爆發,對股市來說就是好消息。

“繼上周五井噴的就業報告之後,本周 CPI 的重要性已經上升。”

他警告稱,雖然鑑於宏數據改善,股票應該能夠承受通脹的小幅上行意外,但相當大的意外可能會給寬松周期帶來不確定性,並給市場帶來更多的波動。

花旗經濟學家預計,通脹仍然低迷的背景以及未來幾個月勞動力市場疲軟趨勢的重新出現,這將使美聯儲在11月小幅降息25個基點後,在12月降息50個基點。

標題:通脹料迎“六連降”?今晚聚焦美國9月CPI

地址:https://www.iknowplus.com/post/155654.html