中金:地產板塊或仍在布局期內

10月8日A股地產板塊高开低走,港股內房板塊呈現較大幅度回調。中金研究認爲當前地產供需兩端政策仍在發力過程當中,地產股或仍在布局期內,建議逢低配置。

摘要

國慶假期地產成交邊際提振,修復力度略高於“5.17”新政之後。受9月末行業政策優化帶動,國慶假期一二手房市場成交量均呈現明顯改善,其中二手房市場修復幅度更大。中金研究重點監測的25城10.1-10.7期間日均新房成交備案面積較五一假期日均增長49%,同比增長25%,與2023年同期水平相若(但相當於2020-2022同期六成左右水平),其中到訪量與成交轉化效率可能均有提升。該數據與主流A&H房企反饋情況基本相符,且房企普遍表示本次短期成交修復力度優於5.17新政及去年來歷輪政策放松,但板塊間分化仍較爲明顯。二手房方面,高頻備案數據顯示重點城市國慶期間成交面積同比(在低基數上)翻倍有余,與主流中介機構反饋的假期籤約成交量實現2-3倍增長基本吻合,絕對量上高於2020-2022年同期水平。最後,9.27-10.3期間中金研究監測的130城二手房掛牌量小幅回落。

股票端或仍在布局期內,建議逢低配置。10月8日兩市回調顯示前期做多情緒有所緩和,同時後續對政策與基本面路徑的分歧或有所加大。盡管具體節奏和強度上有不確定性,但方向上中金研究認爲圍繞樓市供需兩端,以及圍繞中國經濟復蘇的政策發力仍在展开當中,且後續的政策或更具針對性。短期內不排除地產板塊股價隨預期邊際變化出現一些震蕩,但不改當前板塊安全邊際較高、絕對估值水平較低、且大方向向好的基本格局,因此中金研究仍建議逢低配置。

風險

地產政策後續發力節奏偏慢、強度偏小,中國經濟繼續下行。

正文

地產板塊或仍在布局期內

國慶假期(10.1-10.7)[1]樓市表現分析

國慶假期樓市景氣度邊際提振,二手房表現改善更爲顯著。中金研究系統性整理城市政府官方網籤備案、中介機構、重點房企以及網絡媒體等多口徑數據及信息,來分析國慶假期樓市表現,其結論較爲一致,即受9月下旬以來行業支持性政策帶動,樓市景氣度呈現邊際回升態勢,其中二手房市場改善幅度明顯優於新房。需要提示的是,假期高頻口徑數據絕對體量偏小、同比數字波動性大,且部分新聞報道存在點狀、短窗口切片特徵,中金研究認爲樓市後市能否“止跌回穩”仍需進一步觀察。

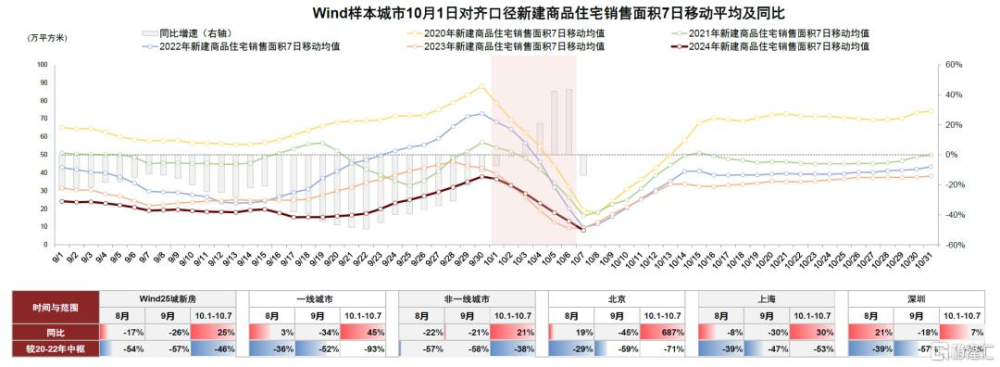

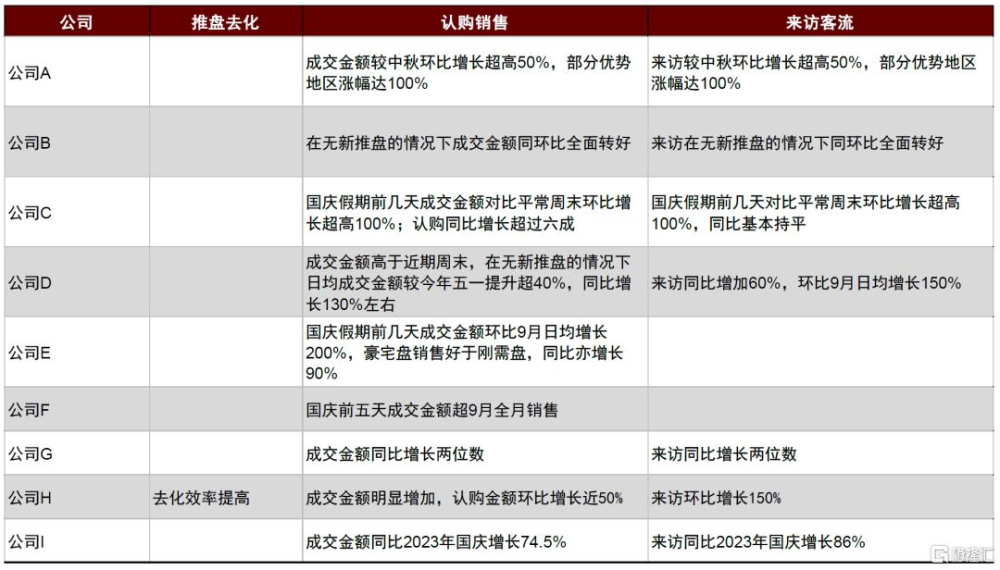

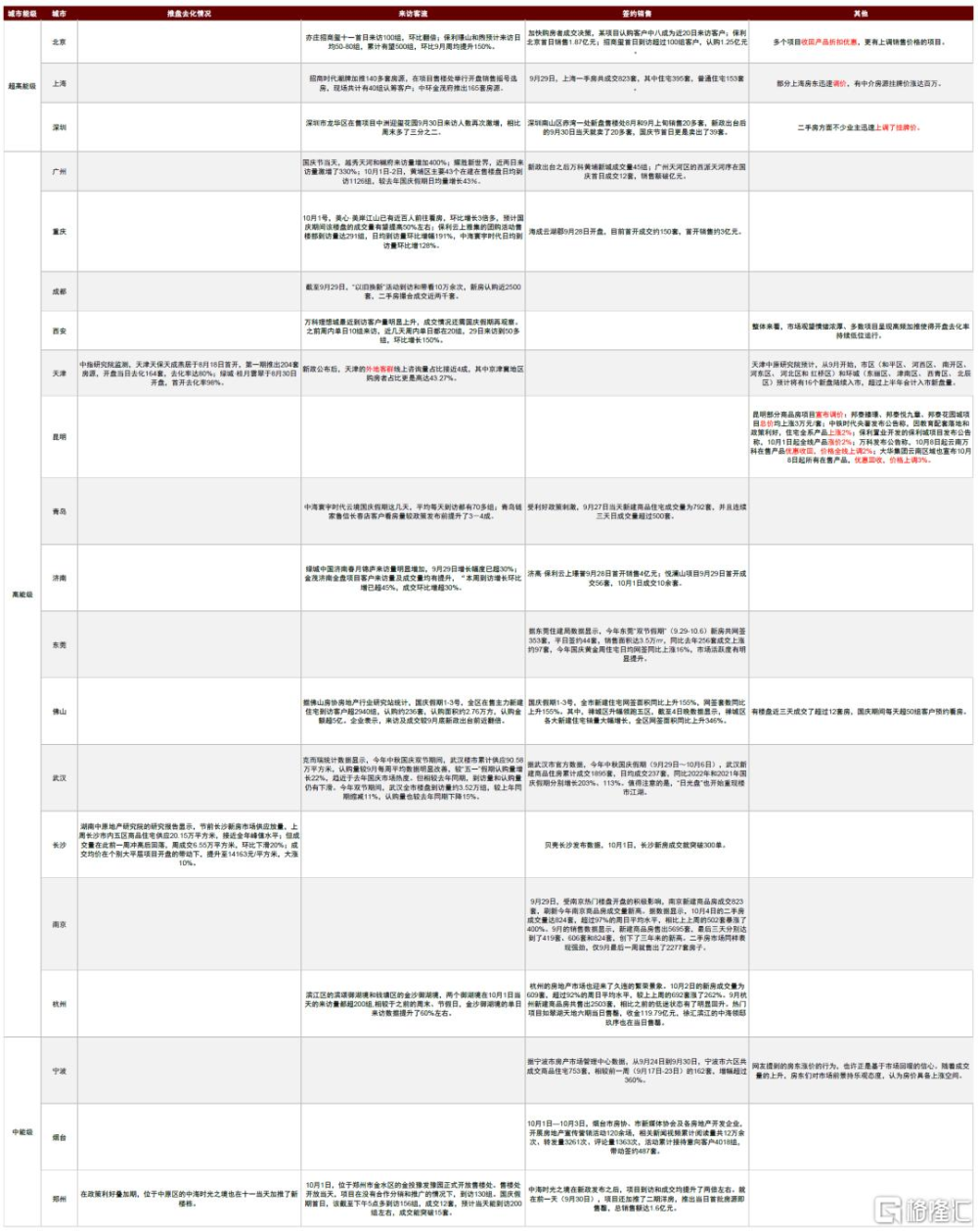

新房方面,重點城市成交備案面積同比增逾兩成,到訪與轉化較同期均有改善,板塊間分化態勢顯著。中金研究重點監測的25城10.1-10.7期間日均新建商品住宅成交備案面積較五一假期日均增長49%,同比增長25%(9月-26%,8月-17%),較2020-2022年同期中樞水平仍逾四成跌幅(9月-57%,8月-54%),其中一线與非一线城市同比分別+45%和+21%(9月-34%和-21%)。前述結果與A&H頭部房企反饋(如圖3)基本相符,即國慶假期在售項目銷售表現環比顯著走強,優於去年同期、年內其他假期及5.17新政前後,其中到訪量同比持平至增逾八成、成交量同比增長60%-130%,隱含轉化效率亦有提升。與此同時,結合網絡媒體與房企信息,大多數重點城市新房市場景氣度均有一定改善,但板塊間分化明顯,其中優勢區位、熱點樓盤出現“到訪客流環比節前翻倍及更高”、“部分收回價格折扣或優惠”等情況。

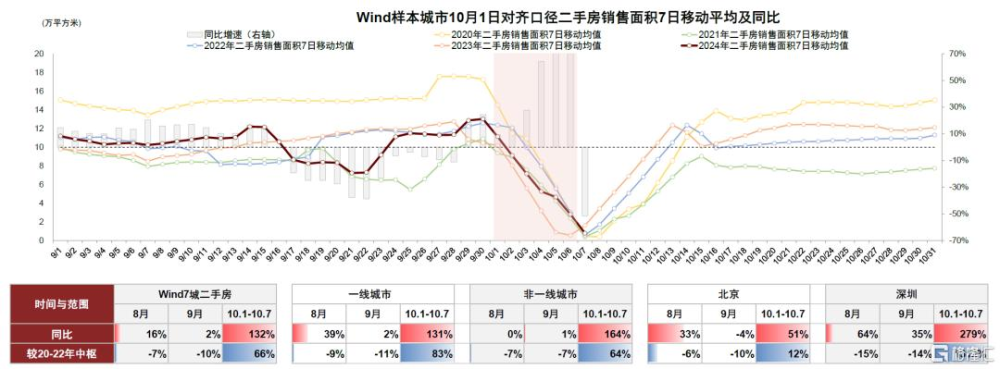

二手房方面,重點城市成交面積同比翻倍有余,掛牌量邊際小幅回落;局地或存在掛牌價跳升情況,房價是否企穩仍須進一步觀察。中金研究監測的7個重點城市10.1-10.7期間日均二手房成交備案面積較去年同期同比增長132%(9月+2%,8月+16%),高於2020-2022年同期中樞水平+66%(9月-10%,8月-7%),其中北京、深圳分別增長51%和279%;前述高頻備案數據與主流中介機構所反饋的假期籤約成交量實現兩到三倍同比增長基本吻合。中金研究認爲假期二手房銷量邊際改善更明顯,這與之前更具韌性表現一脈相承,也與新政下中介提前返工或有一定關系。此外,9.27-10.3期間中金研究監測的130城二手住宅物業在售套數環比小幅回落(-0.4%),超高/高/中/低能級城市依次爲-0.9%/-0.6%/-0.1%/+0.9%,其中北京、深圳、廣州三城掛牌量合計環比下降0.5%(三城分別爲-2.8%/+4.7%/-0.1%)。價格方面,部分媒體及中介平台資料顯示,少數城市在9月末政策落地後部分區域掛牌價調增房源比例提升;由於此類信息多爲點狀、短時間窗口切片,中金研究認爲二手房價格走勢要基於後續更爲全面數據(包括成交、掛牌)信息才能做出准確判斷。

投資觀點更新

繼10月2日港股內房板塊大幅上漲以後,板塊开始進入震蕩,10月8日板塊回調較深,A股地產板塊高开低走,反映前期較爲高漲的情緒面有所緩和,後續一段時間市場對未來走勢的分歧或有所加大。

估值運行到哪兒了?截至10月8日收盤,AH兩市地產股股價已整體回落至5月高點下方(10月2日內房股股價曾整體突破5月前高),其中內房板塊回吐短期漲幅的37%(將10月2日計爲頂部),A和H地產板塊自9月下旬低點以來的累計漲幅分別爲40%和49%。

對後續市場運行的看法?中金研究分三個層面來看:

► 節奏:核心是觀測量價趨勢,視政策強度差異可能存若幹種場景。目前樓市供需兩端政策仍在發力過程中,自國慶假期以來的成交修復趨勢能否進一步鞏固,未來或不僅取決於房地產政策(尤其是尚待發力的供給側政策),也取決於整體財政政策對中國經濟的影響。如若量價的修復可持續,中金研究認爲整體地產板塊或可較快收復失地;如若政策力度和節奏偏審慎,地產量價也仍有緩和空間,但股價形成持續上行的概率有限。中金研究認爲一线城市9月末的政策調整或將在一段時間內有效提振市場熱度,但10-11月後續政策的接續仍是重點觀察的事項。

► 結構:战略性配置頭部國央企,策略性看待出險企業。從產業趨勢而言,中金研究認爲有能力率先實現投資強度修復和再度擴表的企業或仍將以頭部國央企爲主,這些企業仍是長短期的重點投資對象。但如若地產市場量價修復斜率高於預期,則可能推動前期出險企業淨資產水平出現彈性回升,但對於該場景中金研究建議動態觀察和擇機布局。

► 點位:下行保護較好,上行空間取決於政策強度。中金研究認爲短期股價進一步回調的空間有限,目前點位上具備較好的下行保護。上行的關鍵點位在於1倍PB,原則上如若房企在政策支持下能夠形成較爲清晰的去庫存去槓杆路徑,則中金研究認爲行業整體有望向1倍或以上估值回歸,其中前期資產負債表相對穩健,在市場回暖時能及時提升投資強度的企業,其市淨率可能率先修復,出險企業能否向1倍回歸還需進一步評估。

對後續投資布局的看法?基准情形下中金研究認爲房地產供需兩端政策仍有進一步施力空間,同時地產股或已基本完成築底,10月份策略上中金研究仍建議逢低吸納,若政策確定性增強可漸進增厚配置。

圖表1:十一假期重點城市新房成交面積與歷史年份比較

資料來源:Wind,中金公司研究部

圖表2:十一假期重點城市二手房成交面積與歷史年份比較

資料來源:Wind,中金公司研究部

圖表3:A&H部分重點房企對假期銷售情況反饋

資料來源:華爾街見聞,鳳凰網,新浪財經,頭部財經,騰訊新聞,觀點網,中金公司研究部

圖表4:重點城市十一樓市報道梳理

資料來源:中國房地產報,央廣網,騰訊新聞,光明網,金羊網,海報新聞,網易新聞,新浪財經,房天下,杭州網,頭部財經,中金公司研究部

[1] 2023年10月7日爲工作日,故採用2024年10.1-10.7日均備案成交量與2023年10.1-10.6日均備案成交量,來計算同比

注:本文摘自中金研究2024年10月9日已經發布的《地產板塊或仍在布局期內》,分析師:孫元祺 S0080521050008 ;宋志達 S0080524070010;曠美琦 S0080523070022;李曉豪 S0080123080025;張芳妍 S0080524070014

標題:中金:地產板塊或仍在布局期內

地址:https://www.iknowplus.com/post/155512.html