長城證券:2025年2月大類資產配置報告

核心觀點

從全球經濟周期來看,美國正處於以AI人工智能爲代表的科技浪潮發展階段,就業市場旺盛,經濟仍在較快增長。從短周期來看,美國經濟結構分化依然存在,二次通脹風險擡頭,美聯儲停止降息步伐,特朗普接連出台行政措施影響市場。同時地緣政治衝突不斷,全球在地緣衝突、金融貿易以及科技等領域仍有風險可能暴露。

1月份特朗普就職、部分政策初步落地+美聯儲暫停降息,基本符合市場預期,美債利率先升後降,美股先跌後漲。我們認爲,後續隨着特朗普的關稅、移民政策不斷推進,或仍將給經濟帶來一定的滯脹風險,我們預計2025年美國或僅降息一次25BP,這將給市場帶來諸多不確定性,疊加美股科技股泡沫受到deep seek挑战。從這個角度看,美股短期或面臨波動與回調風險,美債或呈現陡峭化趨勢,美元或將持續偏強。

從長周期來看,中國經濟正處於房地產行業調整、人口調整及債務化解周期,逐漸顯露出包括地方債務風險、居民消費升級不暢等問題,長期問題亟待改革解決。2025年經濟下行風險依然較大,存在陷入流動性陷阱的可能,亟需改革和刺激政策出台。從短周期來看,2024年四季度的地產和汽車銷售回暖持續到農歷春節,近期又再次回落。同時特朗普對華加徵關稅也落地,將繼續影響國內復蘇態勢。

全球大類資產配置回顧與展望:

1月全球大類資產配置中,雖然在個別品種上出現虧損,但基本實現整體盈利。其中全球大宗商品和海外權益市場配置板塊表現較爲突出:大宗商品市場上油價的強勢反彈以及黃金價格衝破前高,德國和意大利股市的不斷上漲,是大類資產配置指數上升的主要來源。而指數的虧損部分來自於國內股市配置部分,以及做陡美債、做多美元的配置部分。我們認爲做多美元是今年的主要趨勢投資,1月份倉位達到10%,實際上美元指數先漲後跌,整體波動不大。

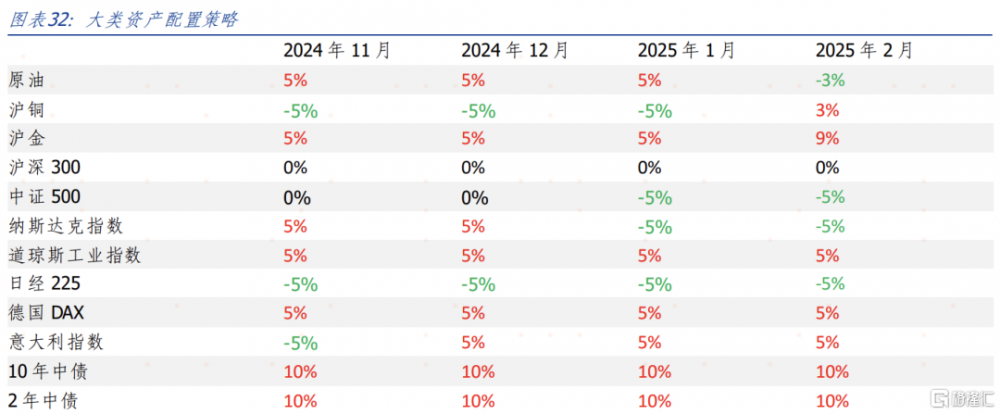

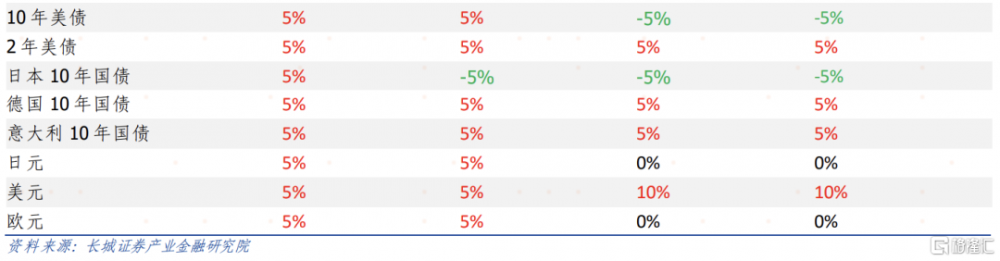

2月份的配置策略裏,我們增持黃金至9%,對原油和銅的多空對衝配置進行對調並同步降低倉位,其他變化不大,繼續看多美元。

1、全球經濟周期

1.1 川普2.0开啓,美聯儲暫停降息

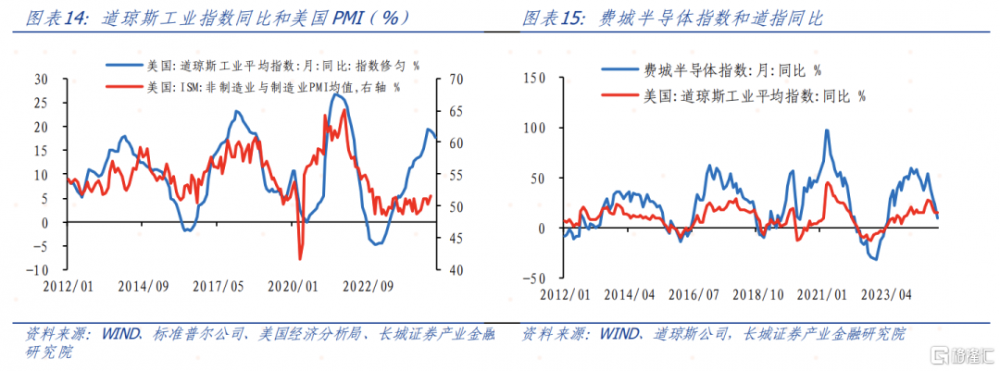

從全球經濟周期來看,美國正處於以AI人工智能爲代表的科技浪潮發展階段,就業市場旺盛,經濟仍在較快增長。從短周期來看,美國經濟結構分化依然存在,二次通脹風險擡頭,美聯儲停止降息步伐,特朗普接連出台行政措施影響市場。同時地緣政治衝突不斷,全球在地緣衝突、金融貿易以及科技等領域仍有風險可能暴露。

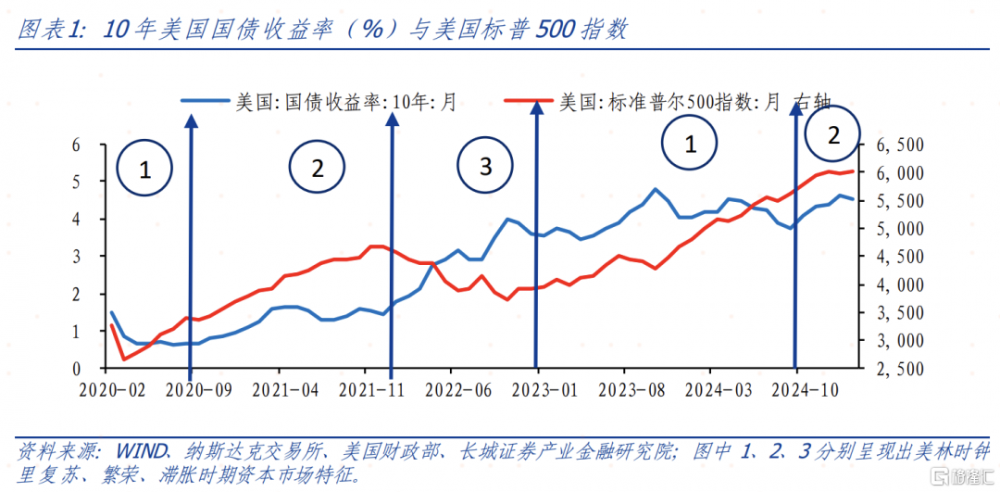

1月份特朗普就職、部分政策初步落地+美聯儲暫停降息,基本符合市場預期,美債利率先升後降,美股先跌後漲。受“滯脹”擔憂影響,2024年10月份以來10年美債收益率不斷升高,2025年1月13日升至階段性高點的4.79%;此後,1月15日公布的美國通脹數據低於市場預期減緩市場對貨幣政策大幅收緊的擔憂,而1月20日特朗普就職首日重點關注邊境安全、能源和降低生活成本,並未提及關稅政策,市場對高關稅-高通脹的擔憂也得到一定緩解,美債利率开始回落,1月31日回落至4.58%。而美股一方面受到deep seek衝擊和關稅擾動出現回調,另一方面,1月美國制造業PMI重回擴張區間,2月4日美國暫緩對加、墨商品加徵關稅至3月4日等一系列消息,重新對美股形成支持。

我們認爲,後續隨着特朗普的關稅、移民政策不斷推進,或仍將給經濟帶來一定的滯脹風險,我們預計2025年美國或僅降息一次25BP,這將給市場帶來諸多不確定性,疊加美股科技股泡沫受到deep seek挑战。從這個角度看,美股短期或面臨波動與回調風險,美債或呈現陡峭化趨勢,美元或將持續偏強。

1.2 中國面臨關稅2.0挑战

從長周期來看,中國經濟正處於房地產行業調整、人口調整及債務化解周期,逐漸顯露出包括地方債務風險、居民消費升級不暢等問題,長期問題亟待改革解決。2025年經濟下行風險依然較大,存在陷入流動性陷阱的可能,亟需改革和刺激政策出台。從短周期來看,2024年四季度的地產和汽車銷售回暖持續到農歷春節,近期又再次回落。同時特朗普對華加徵關稅也落地,將繼續影響國內復蘇態勢。

1月份國內股市偏弱震蕩,債市表現強勢。1月份公布的國內物價數據相對較低,增量政策暫未出台,債市強勢仍有韌性;而特朗普1月20日就職首日淡化對關稅的態度,也未改變國內股市整體偏弱震蕩的格局。進入2月,中美關稅政策逐漸升級:2月1日,美國宣布對中國加徵10%關稅,2月4日,我國宣布對原產美國的煤炭、原油、皮卡等進口商品加徵10%-15%關稅。

我們認爲,關稅政策落地,我國出口量價或受影響,給國內的再通脹帶來挑战。不過由於2024年四季度樓市有所回穩經濟增長有所好轉,國內財政政策或仍以“後發制人”、“保持定力”爲主;而近期美債利率再次回落、中國3月將召开兩會,國內降息降准時間窗口打开。從這個角度看,短期看中債比A股可能更具配置價值。

2、大類資產走勢分析

2.1 匯率

2.1.1 人民幣

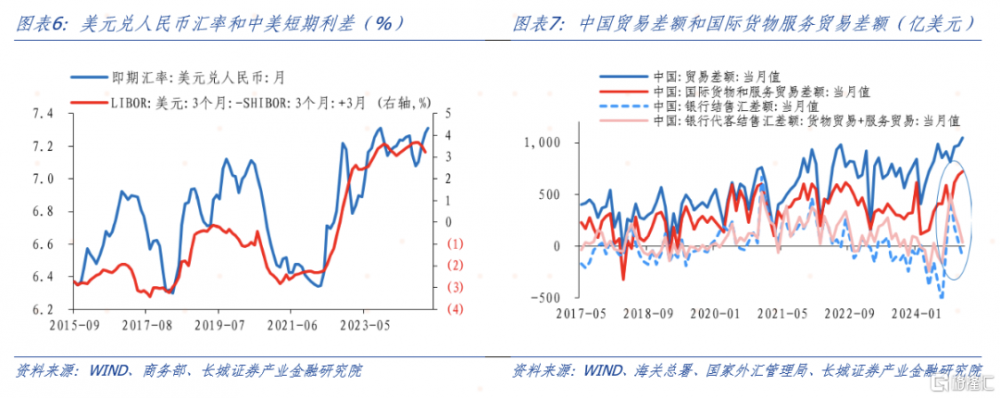

從長周期來看,中國經濟正處於房地產和人口調整階段,人民幣存在一定貶值壓力,需要繼續改革开放並建立創新驅動增長模式。從短周期來看,美聯儲降息進程停止,特朗普上台政策正兌現,美元再次升值。我們預計短期內人民幣貶值壓力較大,尤其特朗普政府以加徵關稅爲要挾與中國談判,如果進展不順,可能會引發人民幣繼續貶值。

1月份人民幣震蕩偏弱,美元兌人民幣即期匯率月均值環比上漲0.4%至7.31;同期美元指數上漲1.3%至108.58。盡管1月20日、1月24日歐洲PMI強於預期和日央行加息等因素影響,美元階段性受挫、人民幣大幅升值,但從企業結匯角度看,人民幣貶值預期或仍在延續。2024年12月出口企業淨結匯36億美元,結匯比例(銀行結匯額/貿易差額)爲5%,明顯低於較9-10月50%以上的水平,也低於11月27.8%的水平。我們預計2025年中美利差或仍有擴大的可能,疊加歐美關稅衝擊,人民幣匯率的彈性可能會明顯打开。

2.1.2 其他貨幣

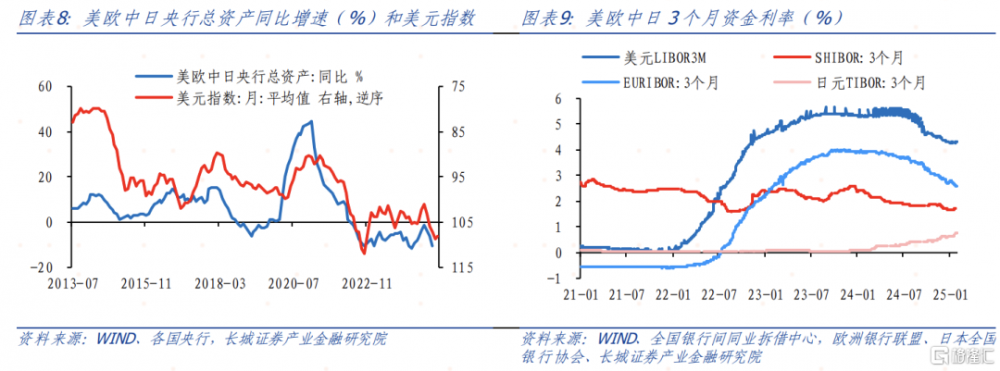

分析貨幣主要從流動性和經濟增長兩個維度。對於美元,從長周期來看,美元的走勢取決於貿易夥伴國的經濟、貿易相對增長速度,當前中國正處於轉換發展動能的階段,經濟增速換擋,因此美元或仍處於升值的大周期中。從短周期來看,除美之外的發達經濟體仍在縮表+降息,但美國二次通脹預期再起,利差因素可能主導美元升值從短期向中期轉變。對於其他主要貨幣,全球流動性和經濟增長有所分化,對應幣值走勢分化。

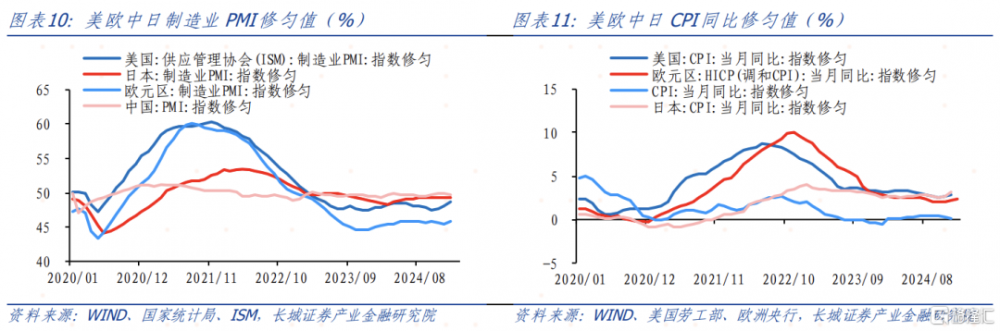

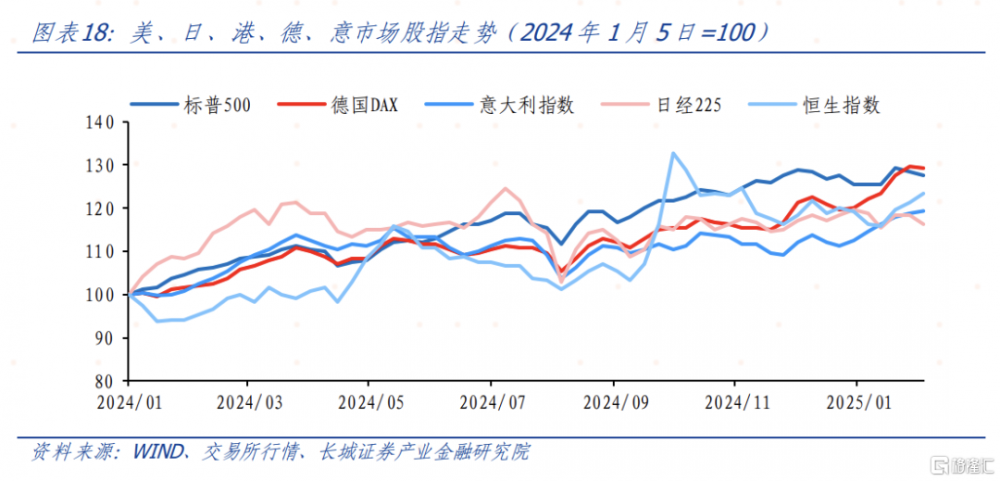

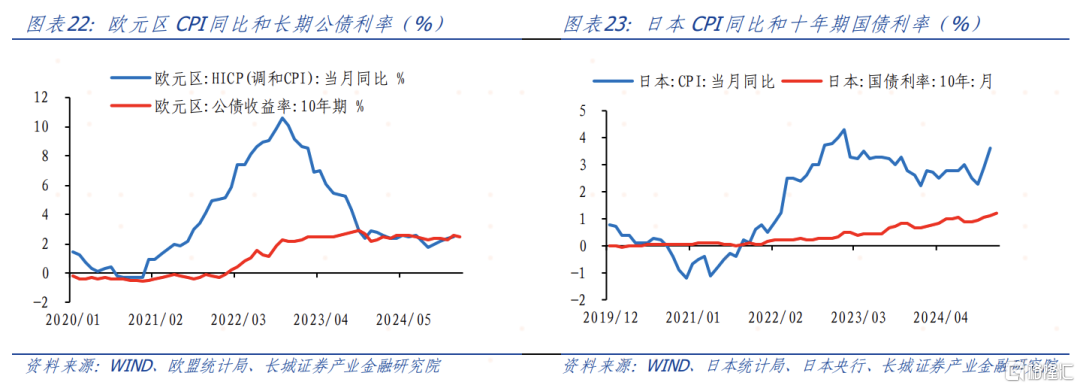

歐洲經濟較美國更弱,降息緊迫性和幅度大於美國,對應歐元相對美元可能偏弱震蕩。近期歐洲流動性較美國更加寬松,1月歐央行總資產增加4.4億美元,資金利率也有明顯下降。盡管1月24日公布的歐元區1月綜合PMI重回擴張,德國制造業PMI超預期,導致市場下調歐央行降息預期、歐元階段性走強,我們認爲歐洲面臨的滯脹風險依然存在。

長周期看,日本經濟回歸正常化,給日元帶來一定的升值動力。實際上日本資金利率近幾個月仍在穩步上升,1月24日,日央行如期進一步加息25BP,2月5日,日本政府公布2024年12月名義薪資同比漲4.8%,明顯高於預期,也支持其後續進一步加息;而美聯儲1月开始暫停降息,從利差角度看,日元短期可能偏強震蕩。

2.2 股票

2.2.1 國內股市

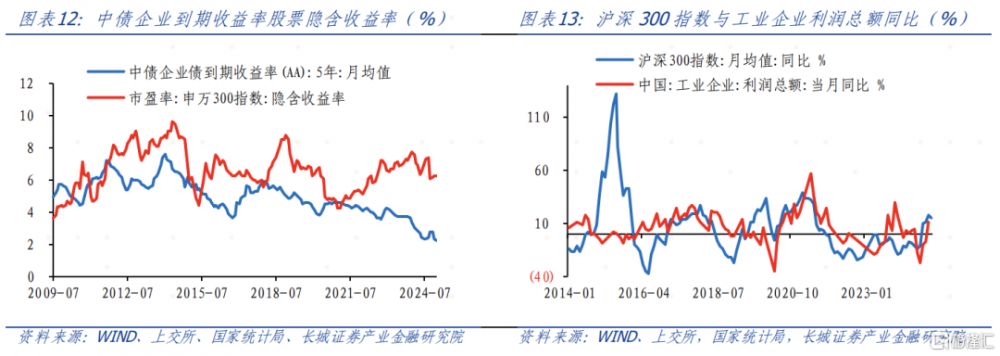

中國經濟仍在人口老齡化、房地產調整周期以及私人部門資產負債表調整的影響下波動前行,私人需求呈現出結構性收縮的特徵,居民儲蓄意愿偏高,消費投資增長放緩甚至收縮,工業企業正在從去槓杆向去產能轉化,股市缺乏牛市基礎。從短期看,春節過後地產和汽車銷售再次回落,經濟基本面難以支撐股市繼續反彈。

1月以來,國內股市表現震蕩偏弱,按月均值看,截至1月27日,滬深300與中證500指數分別環比下跌4.1%和6.6%,大盤價值風格似乎比成長風格更具韌性。我們認爲未來國內宏觀貨幣財政調節的方向有跡可循,但市場化改革的節奏和時機可能較難判斷。短期若財政支出規模和結構超出預期,或帶來階段性風偏回升,這一階段A股向上動能可能更多依靠分母端無風險利率降低,估值和情緒帶動作用更強,成長股彈性好於價值股。而若要分子端盈利增長機會凸顯,或需國內工業企業利潤、物價、金融等多維數據趨勢性回升的驗證。

2.2.2 國際股市

從長周期來說,美股與美國經濟仍具有長期上漲的基本面。從短周期來說,高利率對地產、投資、消費行業等利率敏感部門的需求已經帶來明顯抑制,然而美國非制造業的韌性並未受損,就業市場依然不弱。當前Deepseek的橫空出世刺破美國AI科技泡沫,全球股市繼續震蕩下跌,我們認爲消化這波調整之後,國際股市才可能重振上漲趨勢。

1月份歐洲股市整體表現強於美國,歐洲內部各國略有分化,流動性寬松支撐,歐股仍有一定配置價值。2024年9月末以來歐元區ZEW經濟現狀指數不斷下滑,伴隨降息开啓,歐洲經濟整體處於弱復蘇態勢,但也需警惕滯脹風險擡升,短期歐股機會更多來自分母端折現率下降提高估值;歐洲內部看,相較於意大利股市,德國股市表現更強。

對於日本,經濟正常化或可支撐日股長期偏強,但短期日元加息縮表收緊流動性、地緣事件擾動可能起到抑制作用。2024年9月加息以來其制造業PMI相對穩定在49%左右的收縮區間,並未向上突破。2025年1月日央行進一步加息,薪資-通脹螺旋促進下,日本年內或繼續加息,我們認爲流動性制約下日股可能階段性表現偏弱,或需等待日股蓄勢向上突破後再擇時介入。

2.3 債券

2.3.1 國內債市

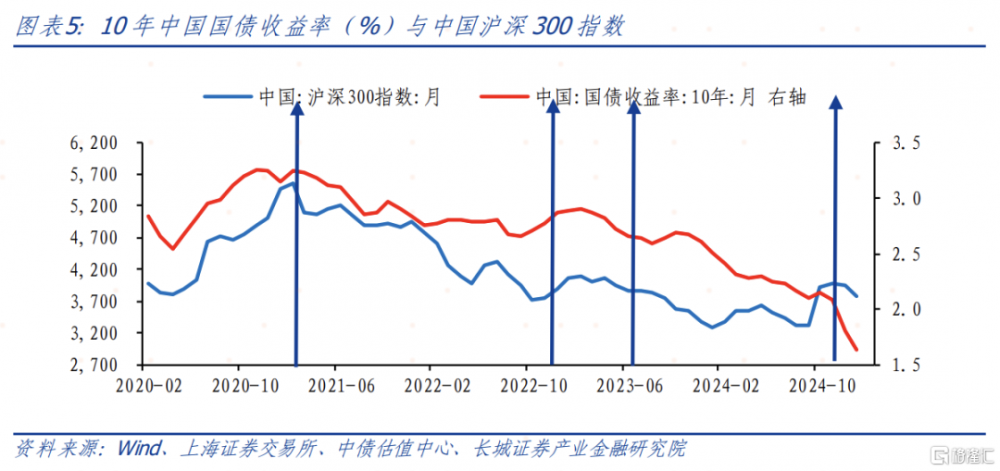

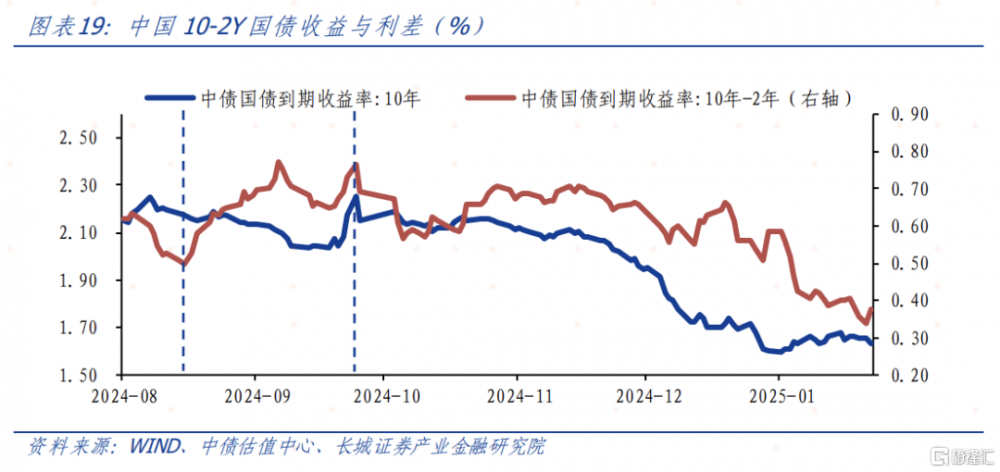

隨着我國人口總量拐點初現、老齡化程度不斷加劇,債務快速上漲的周期或已過去,當前我國實體經濟宏觀槓杆率已接近300%。長周期看,債務上漲趨緩的另一面或是利率的趨勢性下降。並且我們預計下一階段宏觀槓杆率上升得越快,對應利率下降得也越快。短期來看,在美國利率再次回落、中國即將召开兩會的背景下,降息降准時間窗口打开。

1月以來盡管國內資金市場邊際收緊,債市仍然維持韌性,國債收益率曲线繼續平坦化。1月份稅期擾動疊加前期債市利率快速下滑、央行有意管理債市預期,國內資金市場一度收緊,1月16日R001漲至3.94%,但債市表現依然極具韌性。10年國債收益率在1.60%-1.67%區間內窄幅震蕩,10Y-2Y期限利差整體下滑,最低至33BP,是2024年4月以來的最低水平。

對於2025年1-2月,財政政策規模待落地,債市或更多受貨幣政策方面的擾動。當前盡管美聯儲暫停降息,但美國債券市場利率已有所回落,疊加美國對中加徵關稅階段性落地,對人民幣匯率的掣肘整體可控,我們認爲國內降息降准時間窗口或已打开。國內債券市場短期仍可能在降息預期引導下偏強運行。

2.3.2 國際債市

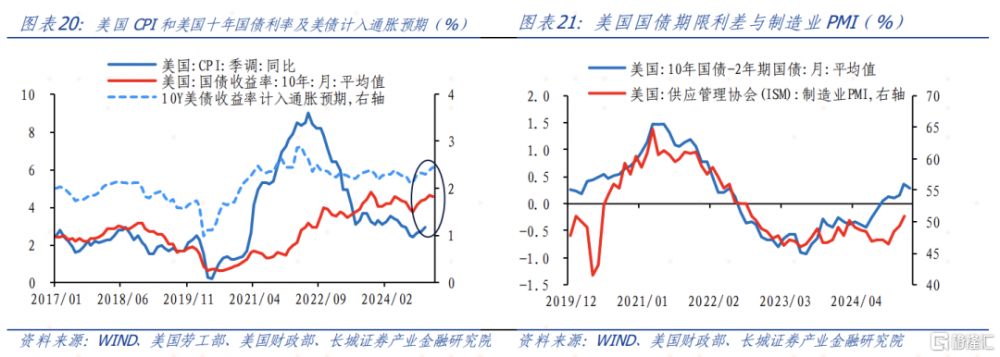

從長周期來看,美國高水平利率難以支撐其經濟正常運轉,未來會逐漸回落。從短周期來看,特朗普上台後赤字削減計劃進展可能較慢,疊加美國貿易政策大幅收緊、地緣政治事件升級,都可能促使美國二次通脹來臨。盡管美長債利率近期有所回落,但未來或仍有回升風險。

歐洲加快降息節奏是基准情形,利多其債市。歐洲經濟形勢弱於美國,1月歐元區制造業PMI終值爲46.6%,盡管較前值有所擡升但明顯弱於美國;歐元區CPI同比亦弱於美國,所以對比來看歐元區降息的顧慮似乎小於美國,歐元區和美國的長期利率走勢可能出現背離,我們將對長端歐債與美債進行對衝配置。

日本經濟和貨幣政策正常化仍是基准情形,日本長期利率仍在上升趨勢中。我們認爲一方面伴隨着美國長端債券利率的回升,日本利率也難以持續寬松;另一方面近期日本CPI同比處於較高水平且仍在上升,日央行還在加息進程之中,助力日本貨幣政策正常化。目前日元匯率震蕩偏弱,反而爲日本後續進一步加息提供較厚“安全墊”。

2.4 商品

2.4.1 黃金

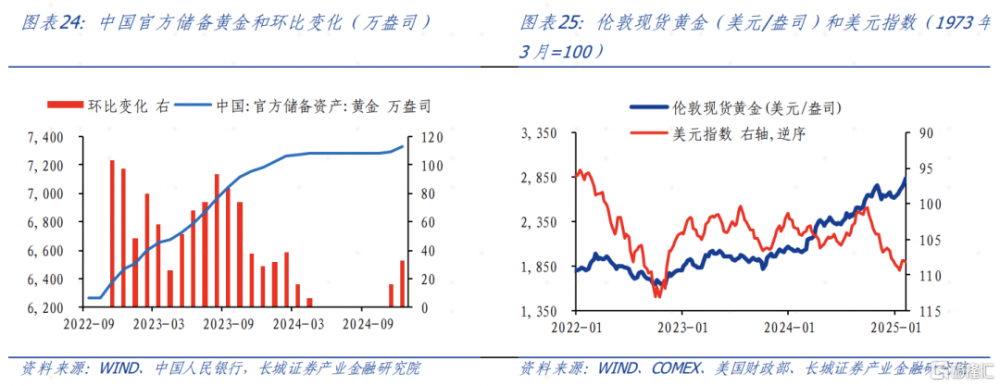

從長周期來說,抗通脹、抗風險能力可能在長周期內推動國際金價走出新一輪牛市。一方面,黃金具有商品屬性,通脹的長期上漲促使黃金價格的上漲。另一方面,黃金具有金融與貨幣屬性,在地緣政治衝突不斷、國際局勢不穩定的環境下,各國央行儲備黃金、局部“去美元化”的需求增長,也在支撐黃金價格擡升。從短周期來說,階段性壓制黃金價格的因素有所減弱,俄烏战爭趨緩也未能止住黃金價格再創新高,反而中美貿易摩擦再起,讓黃金進入新一輪牛市。

1月以來黃金價格續創新高,1月31日,倫敦現貨黃金爲2769.98美元/盎司,較1月3日的2628.26美元/盎司上漲5.4%。短期看,受美對外關稅談判進程擾動、DeepSeek衝擊美國風險資產,黃金避險價值凸顯。而2024年12月我國央行繼續購金,一定程度體現出“去美元化”的避險需求對金價的支撐。對於2月份,我們認爲流動性、地緣政治等影響金價的因素出現更多變化——美債利率震蕩回落、歐洲貨幣流動性放松、中美關稅談判進展撲朔迷離,我們階段性增加對黃金的配置。

2.4.2 原油

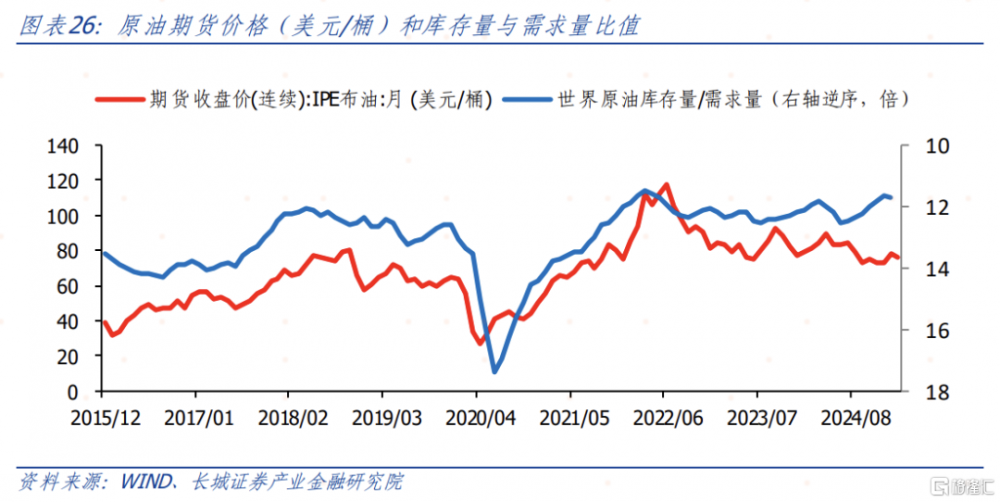

在原油的決定因素裏,大部分情況下需求決定方向,供給決定幅度。國際地緣政治衝突對原油的影響正從短期向長期轉變,中樞水平仍在高位;短期內,全球制造業有所復蘇,而市場預期特朗普政府增產石油計劃將提高原油供給、衝擊油價,原油價格或繼續以弱勢震蕩爲主。

1月份全球油價震蕩擡升。EIA數據顯示,2025年1月份全球原油庫存/需求處於偏低水平,美國原油庫存增速仍在延續2024年8月以來的同比下降趨勢,石油需求增長速度也無明顯提升。俄烏、中東地緣衝突邊際緩解、美國增產石油均可能帶來石油供給增加衝擊油價,而OPEC石油減產可能支撐油價,兩股力量影響下,我們預計油價或將在60-80美元/桶繼續窄幅震蕩,配置思路更多從對衝角度出發。

2.4.3 精銅

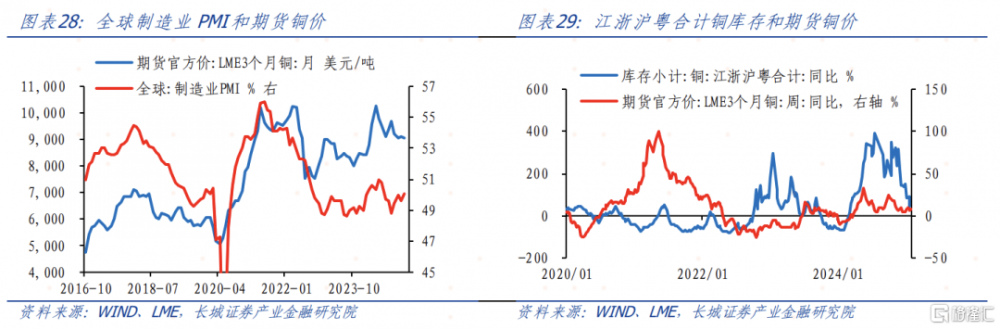

銅是與工業生產緊密相關的大宗商品,其價格的波動主要反映國際經濟變化趨勢。長期供不應求格局不變,銅價中樞擡升,但短期內全球制造業弱勢復蘇,銅價以震蕩爲主。美聯儲暫停降息,特朗普攪亂世界秩序,美元再次升值,大宗商品價格都會受到明顯抑制。

1月國際銅價微幅上漲,LME3個月銅期貨官方價環比上升0.6%。庫存角度看,1月全球LME銅庫存持續減少。2025年國內再通脹或仍有難度、國際弱復蘇也有阻礙,基准情形下,銅價價格大幅上行的動力不足,配置思路更多從對衝角度出發。

3、全球大類資產配置指數

3.1 上月回顧

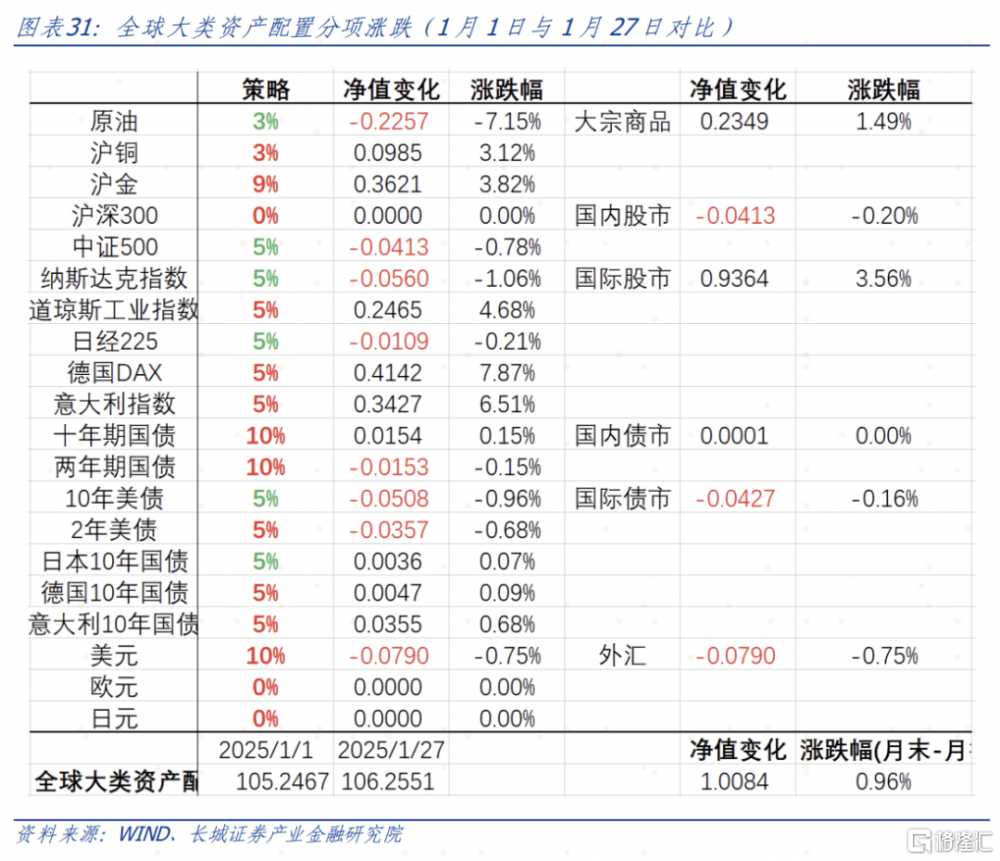

2025年1月27日,長城證券全球大類資產配置指數106.4334(2023年7月1日爲100)。

1月全球大類資產配置中,雖然在個別品種上出現虧損,但基本實現整體盈利。其中全球大宗商品和海外權益市場配置板塊表現較爲突出:大宗商品市場上油價的強勢反彈以及黃金價格衝破前高,德國和意大利股市的不斷上漲,是大類資產配置指數上升的主要來源。而指數的虧損部分來自於國內股市配置部分,以及做陡美債、做多美元的配置部分。我們認爲做多美元是今年的主要趨勢投資,1月份倉位達到10%,實際上美元指數先漲後跌,整體波動不大。

3.2 本月策略

2月份的配置策略裏,我們增持黃金至9%,對原油和銅的多空對衝配置進行對調並同步降低倉位,其他變化不大,繼續看多美元。

風險提示:國內宏觀經濟政策不及預期;海外經濟衰退;大宗商品價格波動;美聯儲貨幣政策超預期

注:本文來自長城證券股份有限公司2024年2月5日發布的《2025年2月大類資產配置報告》,報告分析師:蔣飛 S1070521080001,仝垚煒 S1070524050002

標題:長城證券:2025年2月大類資產配置報告

地址:https://www.iknowplus.com/post/190872.html