2024Q4貨基點評:以波動換收益,以收益穩規模

核心內容

收益中樞下行大背景下,貨基整體思路逐漸向“槓杆-資本利得”轉變,以短期穩定性換取收益,尋求規模繼續擴張。但犧牲穩定性能否換取規模的持續增長,還需要進一步考量。

四季度貨基的兩大特徵

第一,四季度貨基收益基本持平,但規模大幅上升。

一方面,固收類資產價值繼續佔優。9月末的贖回潮告一段落,四季度權益市場震蕩偏弱,資金重新流向安全邊際較高的固收類資產。

另一方面,居民存款利率和同業存款利率均下調,助推貨基擴容。

具體來看,貨基擴張以散戶端爲主,主要是部分定期存款收益已經低於貨基,以及股市資金回流導致。

第二,爲增厚收益,四季度部分貨基採取“槓杆-資本利得策略”,靈活配置博弈波段。券種組合上,主要增配債券、小額增持买入返售,減持銀行存款。

增持份額主要集中在債券投資方面,以CD爲主,而非买入返售,說明了貨基在主動博弈波段操作的同時,兼顧靜態票息和風險的考慮。

此外,四季度CD指數基金規模大幅上升,存續CD指數基金規模佔主導。主要由於CD指數基金收益大幅提升,相比貨基存在顯著的超額收益。

展望未來,收益中樞下行的大潮下,我們認爲未來貨基規模能維持增長,但貨基大擴容時代或已成爲過去。

一方面是資產荒下的大固收發展推動。伴隨地產新形勢、各類存款收益率下降,居民理財需求上升是大趨勢,結合互聯網渠道端,貨基還具備擴張基礎。

但另一方面,貨基面臨的困境和理財類似,尤其是參照現金管理類理財,靜態始終過低,相比其他類型產品優勢不明顯。

尤其是,在貨基管理人以波動換收益的過程中,貨基負債端和收益波動也會受到影響,實際上不一定利於規模穩定增長。

未來貨基創新可以突出工具化特徵,類似於日本的MRF、或春節前後交易火爆的場內貨基。如針對企業財務公司、保險資金等大額資金定制申贖安排,降低零售資金波動影響;與支付平台合作,將貨基作爲消費場景的底層账戶(如余額寶模式)。

對於債市,貨基規模總體擴張,尤其是增配債券類資產,對債市就是利好,尤其利好短久期、高等級券種,只是對應券種的短期波動也可能放大。

風險提示:資金面超預期收斂;貨幣政策超預期變化;機構和個人投資行爲不確定性

01 貨基收益持平,但規模上升?

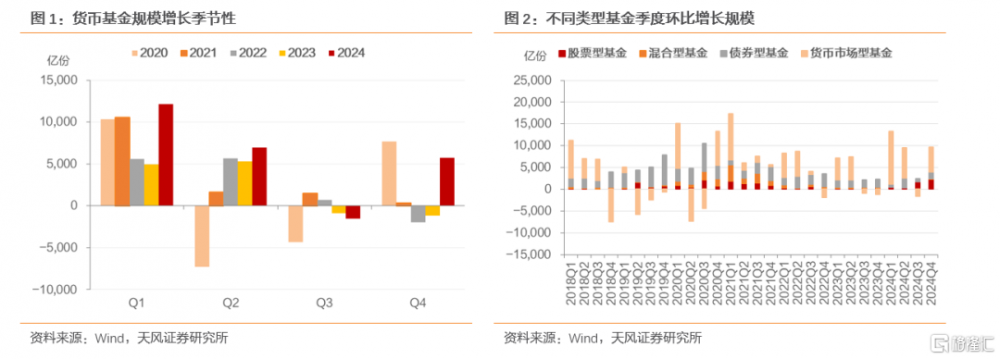

2024年四季度貨基規模重回擴張趨勢。2024四季度,貨幣基金份額達13.61萬億,環比增長5752億份,佔全部基金份額比例達44.71%,較上季度提升0.19pcts(24Q3:44.52%),從季節性特徵來看,24Q4貨基規模增量也遠超近三年均值,接近2020年水平。

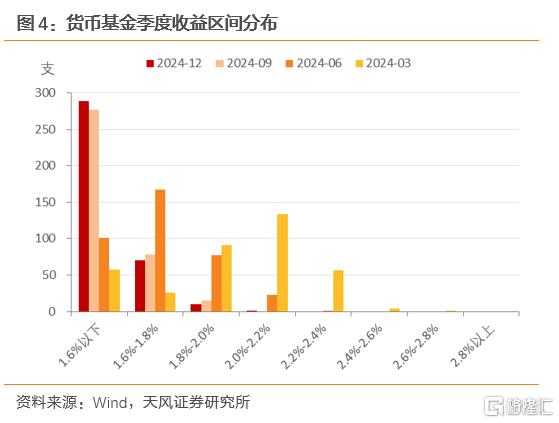

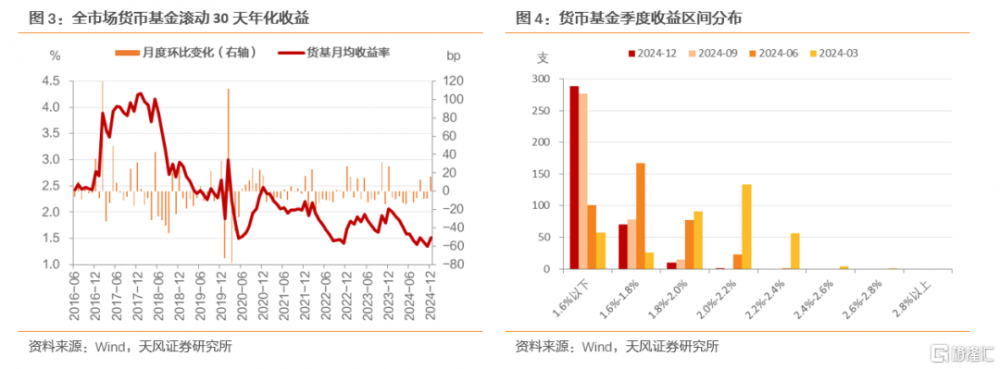

但直觀來看,貨基收益整體持平於三季度,並未有顯著上行。在不進行基金分級合並的情況下,按月度區間劃分,2024年10-12月貨幣基金月度收益率均值分別爲1.43%/1.36%/1.51%。

從收益率區間分布來看,四季度大部分貨幣基金季度收益位於1.6%以下區間,變動趨勢基本和三季度保持一致,收益區間繼續左移。收益率區間左移,主要與存款和債市收益率中樞繼續下移有關。

收益持平,貨基規模如何擴張?

一方面,固收類資產價值繼續佔優。9月末的贖回潮告一段落,四季度權益市場震蕩偏弱,12月貨基負債端整體穩定,資金面整體均衡,資金重新流向安全邊際較高的固收類資產。

另一方面,9月降息後存款利率下調,11-12月規範同業存款等,均有助於類貨幣產品擴張。

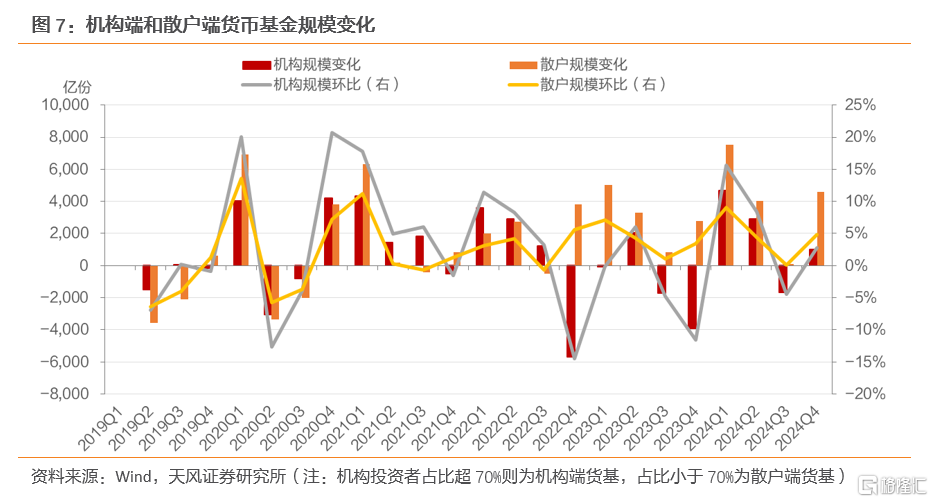

進一步來看,2024Q4機構端、散戶端貨基規模均大幅擴張,其中散戶端規模擴張佔主導。四季度機構端貨基規模達3.68萬億份,環比增長1015億份(2024Q3:-1682億份),散戶端貨基規模達9.95萬億份,環比增長4594億份(2024Q3:+87億份)。

機構投資者主要對比資金拆放、同業存款與貨基收益。機構端產品擴張,主因在於監管規範非銀同業存款定價,理財等機構大幅減配同業存款,貨基配置價值進一步提升。此外,四季度R007-貨基利差也略有縮窄,10-12月月均利差爲43.95bp,較Q3下降0.47pcts(Q3:44.42bp)。

個人投資者主導貨基擴張趨勢,主因一是定期存款收益率下調至低於貨基收益,二是三季度末增配股市的錢可能也有回流。對個人投資者而言,由於2024年10月定期存款掛牌利率再次下調,截至2024年年末,貨幣基金平均收益率(1.51%)已高於工商銀行3年期定期存款利率(1.50%),疊加流動性優勢,綜合來看貨基配置性價比較高,也對應散戶端貨基規模實現大幅增長。此外,三季度末股市回暖帶動散戶進場,四季度末可能有部分資金回流。

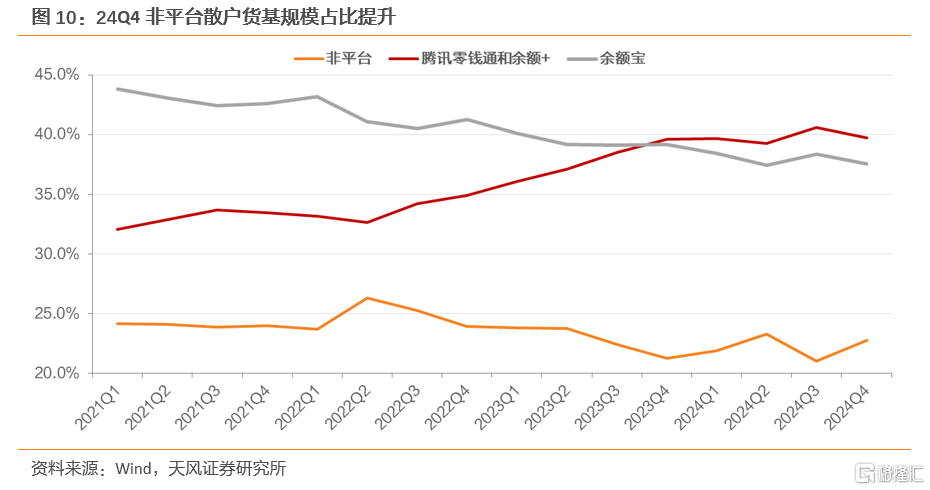

此外,互聯網零售平台對散戶端貨基帶動作用邊際下降。24Q4散戶端貨基擴張的前20名中,僅9家借助了互聯網平台的渠道流量(24Q3有18家),24Q4非平台散戶貨基規模佔比達22.8%,環比增長1.8pcts(24Q3:21.0%)。

02 貨基如何穩定收益?

2024年第四季度,資金面整體均衡,短久期資產靜態有限,“槓杆-票息”策略性價比極其有限。爲了增厚收益,部分產品可能會採取“槓杆-資本利得策略”,靈活配置博弈波段。

2.1槓杆-資本利得策略

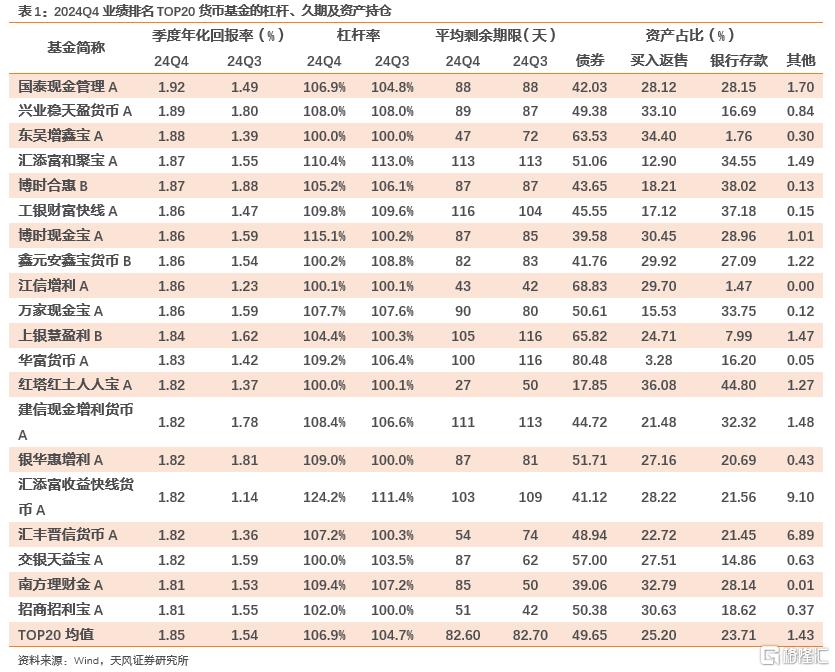

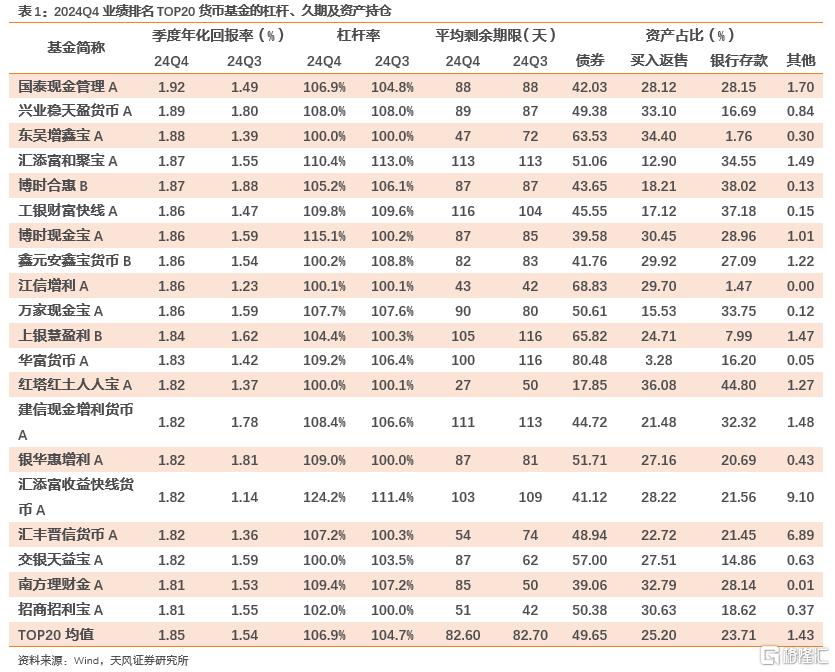

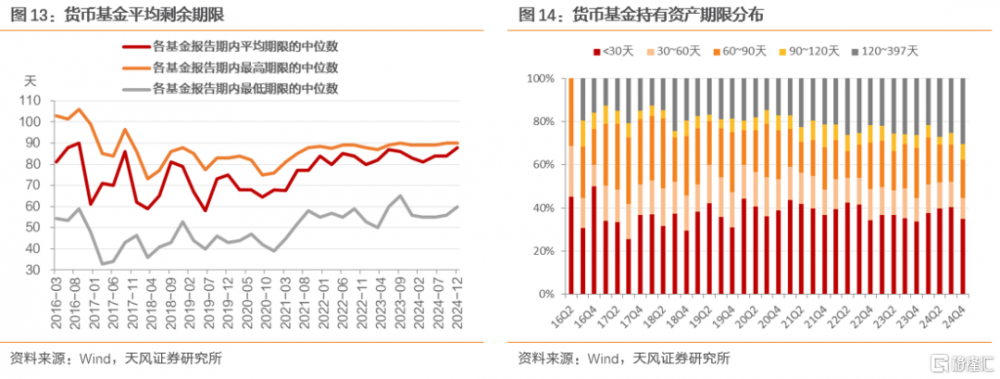

四季度收益表現較好的貨幣基金,加槓杆、增配債券行爲明顯。根據我們梳理,2024Q4季度年化收益率排名前20的基金組合平均槓杆率爲106.9%(2024Q3:104.7%),且配置債券比重爲49.65%(2024Q3:41.42%),但排名前20的基金組合久期有所下降,平均久期爲82.6天(2024Q3:82.7天)。

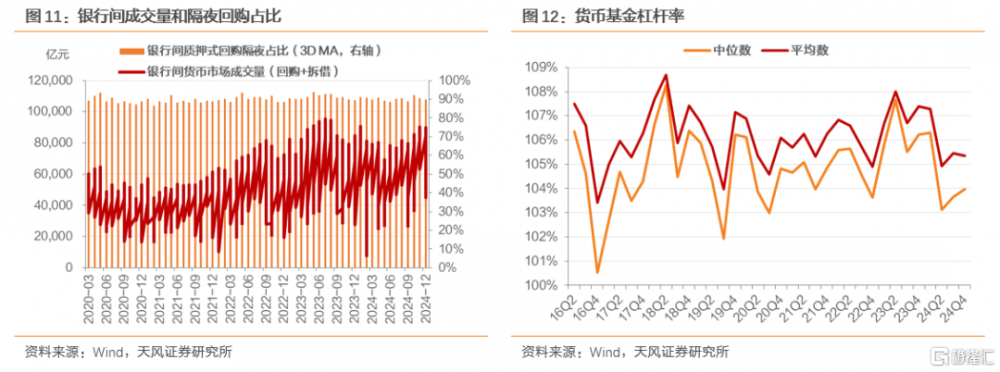

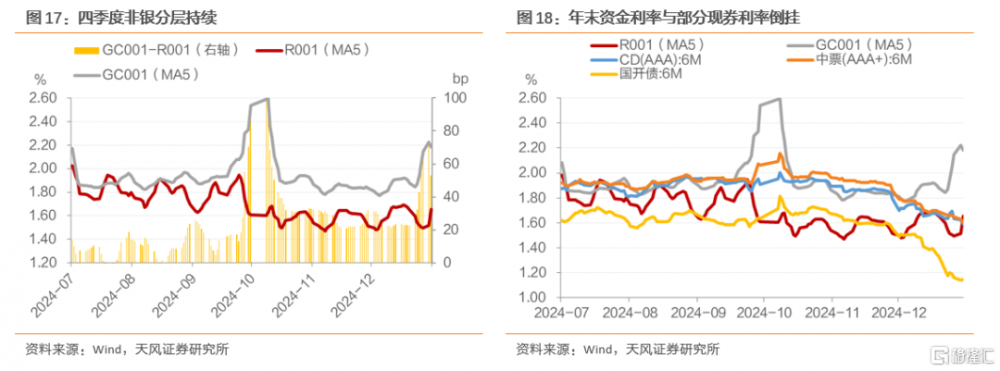

整體來看,貨幣基金槓杆中位數上升,平均數下降。四季度末貨基整體槓杆率中位數爲103.96%(環比+0.31pcts),槓杆率平均數爲105.36%(環比-0.10pcts),處於2016年以來25.7%的分位水平。四季度銀行間回購+拆借日均成交量大幅回升(較三季度日均成交量+1.18萬億元)。

四季度末貨幣基金組合平均剩余期限上升,全市場中位數較2024Q3上升4天,爲88天。期限結構上,30天以內、30-60天資產佔比下降,60-90天、90-120天及120天以上資產佔比上升。具體來看,剩余存續期30天以下資產佔比環比下降4.63pcts至35.70%,120天以上資產佔比環比增加5.63pcts至30.98%。

2.2增配CD、減配存款

貨基底層資產主要是买入返售、同業存單和銀行存款,這三類資產收益綜合起來解釋了貨基收益的主要變化。

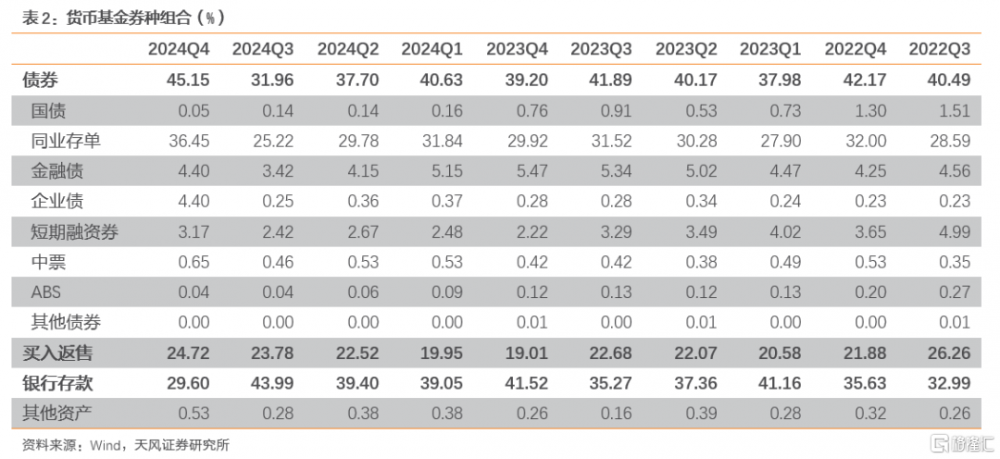

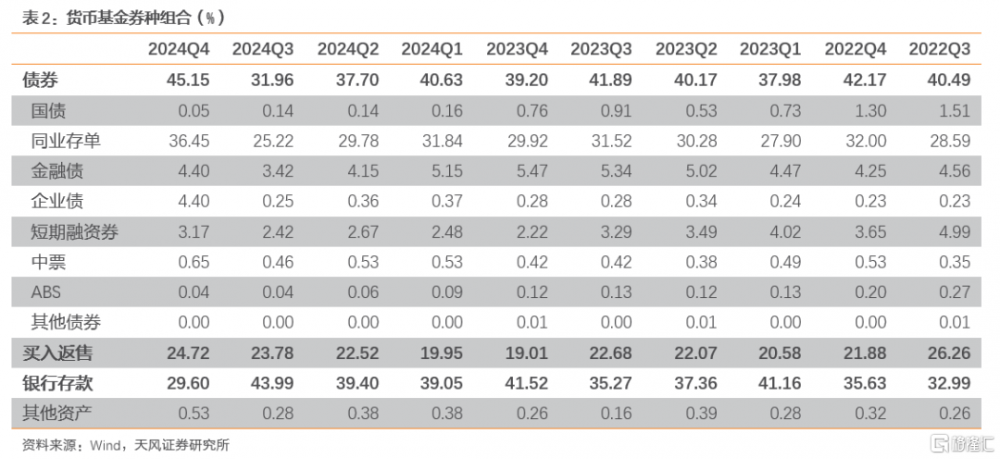

首先,券種組合上,四季度貨幣基金主要增配債券和买入返售,減持銀行存款。

具體來看,債券類資產總體佔比大幅提升,由三季度的31.96%上升至45.15%,其中同業存單佔比提升最爲明顯(+11.23pcts)。此外,买入返售佔比由23.78%向上調整至24.72%。而銀行存款倉位佔比則結束連續兩個季度的上升,轉而大幅下降,由43.99%向下調整至29.60%(-14.39pcts)。

貨基減持銀行存款,也與降息後存款利率下調和規範同業存款利率有關。

增持份額主要集中在債券投資方面,以CD爲主,說明了貨基在主動博弈波段操作的同時,兼顧靜態票息和風險的考慮。去年11月下旬以來,市場搶跑跨年配置和貨幣政策“適度寬松”,利率快速下行,以利率債和CD下行幅度最爲顯著,信用利差反而在被動走擴。到12月下旬,利率下行節奏趨緩,但由於看多大邏輯並未發生變化、且非銀資金中樞偏高,因此綜合考慮靜態票息和市場風險,CD相比二永等品種確定性更強。

买入返售方面,四季度資金利率總體維持平穩,較三季度小幅下移,非銀分層現象持續,12月中下旬R001利率已高於6M國开債利率,並接近6M AAA CD和6M AAA中票利率。

03 CD指數基金收益提升,存量規模大幅增長

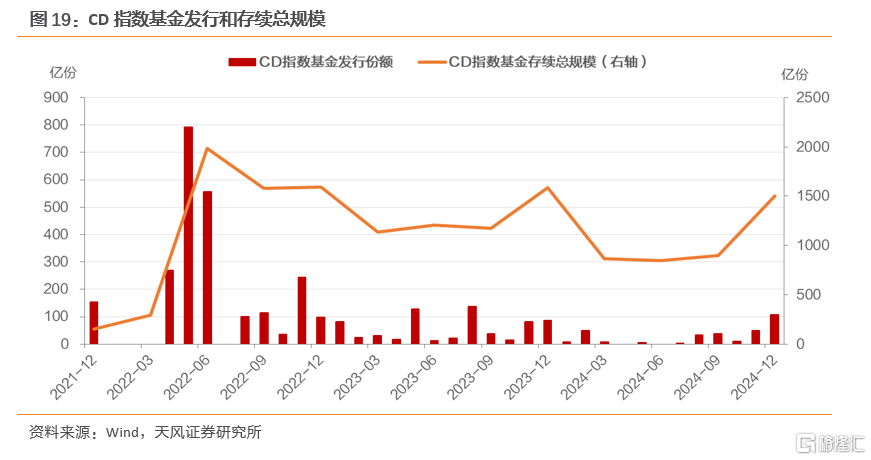

四季度CD指數基金規模小幅回升。四季度末,CD指數基金份額合計約1506億份,較二季度的899億份大幅回升,延續了Q3的擴張態勢,環比增長606億份。

其中,存量CD指數基金規模大幅增長。四季度新成立CD指數基金共5只,規模總計166.05億份,存量CD指數基金的總規模擴張440億份。

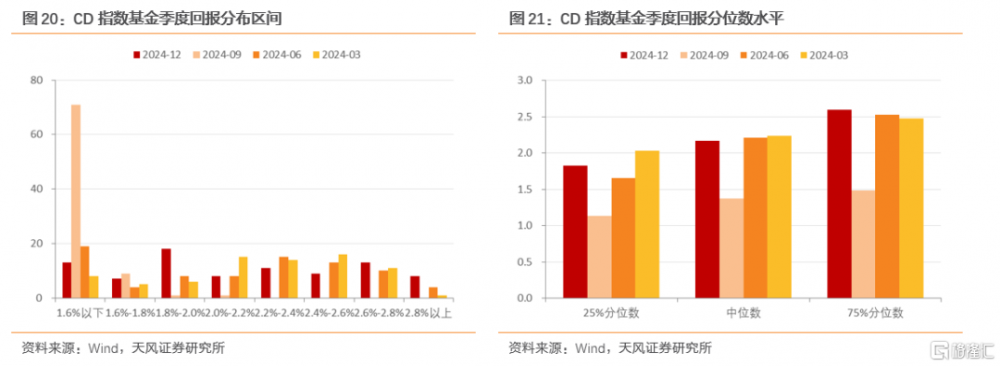

四季度CD指數基金的回報表現大幅提升,助推CD指數基金規模擴張。

四季度CD指數基金季度回報分布區間相對三季度明顯右移,中位數水平爲2.2%,環比上升79.4bp;低回報的基金佔比15%,相比三季度下降72個百分點。

相比四季度貨幣基金1.51%左右的平均收益率水平,四季度CD指數基金的平均收益水平在2.13%左右,二者利差在62bps,有明顯超額收益。

風險提示

資金面超預期收斂;貨幣政策超預期變化;機構和個人投資行爲不確定性

注:本文來自天風證券發布的證券研究報告:《以波動換收益,以收益穩規模》,分析師:

孫彬彬 SAC 執業證書編號:S1110516090003

隋修平 SAC 執業證書編號:S1110523110001

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:2024Q4貨基點評:以波動換收益,以收益穩規模

地址:https://www.iknowplus.com/post/190876.html