假期市場思考:A股還是美股?

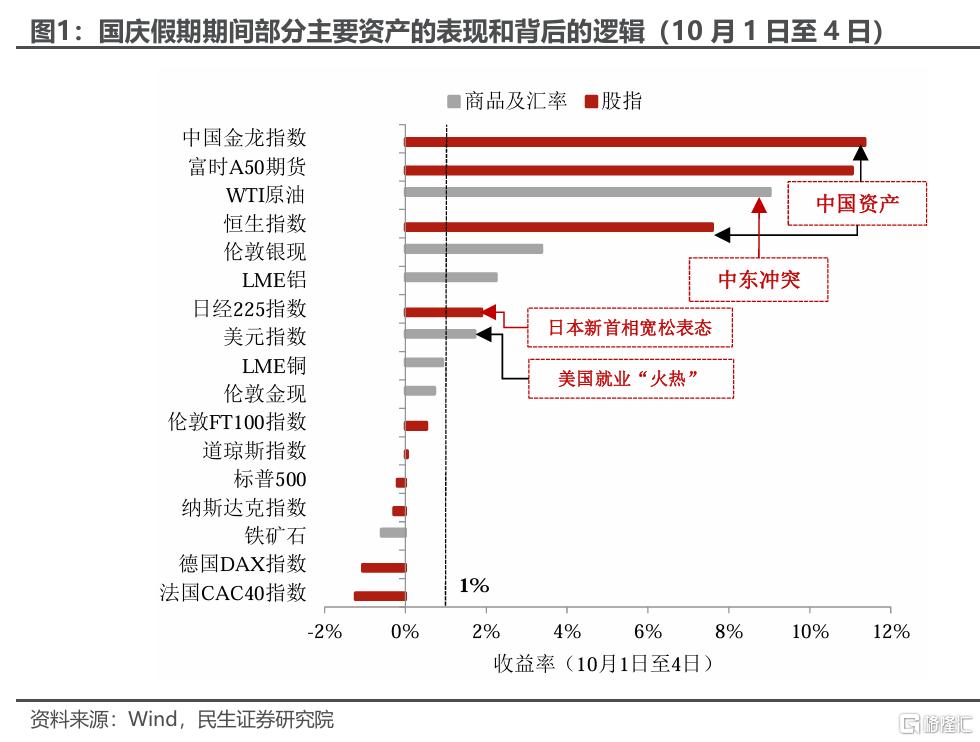

今年國慶假期的主角無疑是中國資產。無論是港股、富時A50還是中概股,漲幅在大類資產中脫穎而出、港股一躍成爲今年表現最好的股市。假期期間,能與中國資產媲美的也只有受益於中東局勢不斷升級的原油(圖1)。從假期表現比較好的幾個資產來看(10月1日至4日,收益率超過1%),撇开地緣政治因素,當前市場上漲存在兩大驅動力:

一是政策上邊際的寬松和刺激,典型比如中國資產和日經指數;

二是經濟韌性進一步確認,比如美元指數,以及10月1日之後的美股。

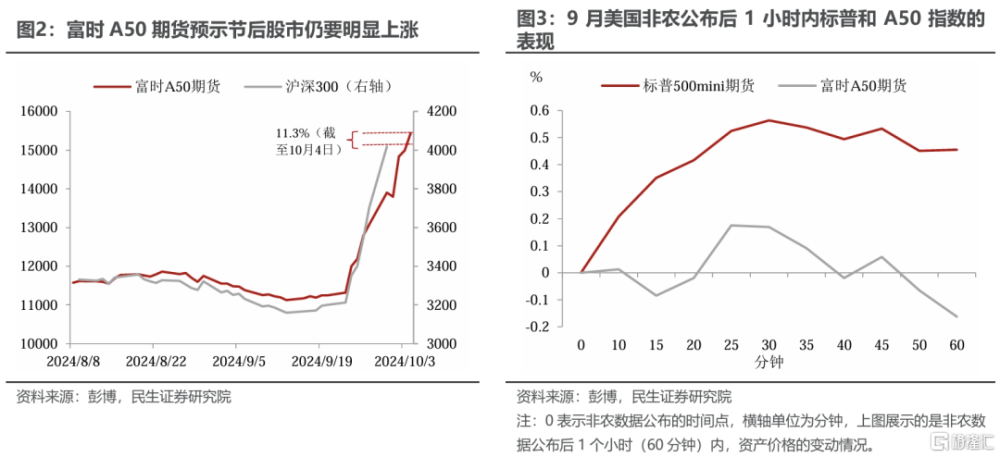

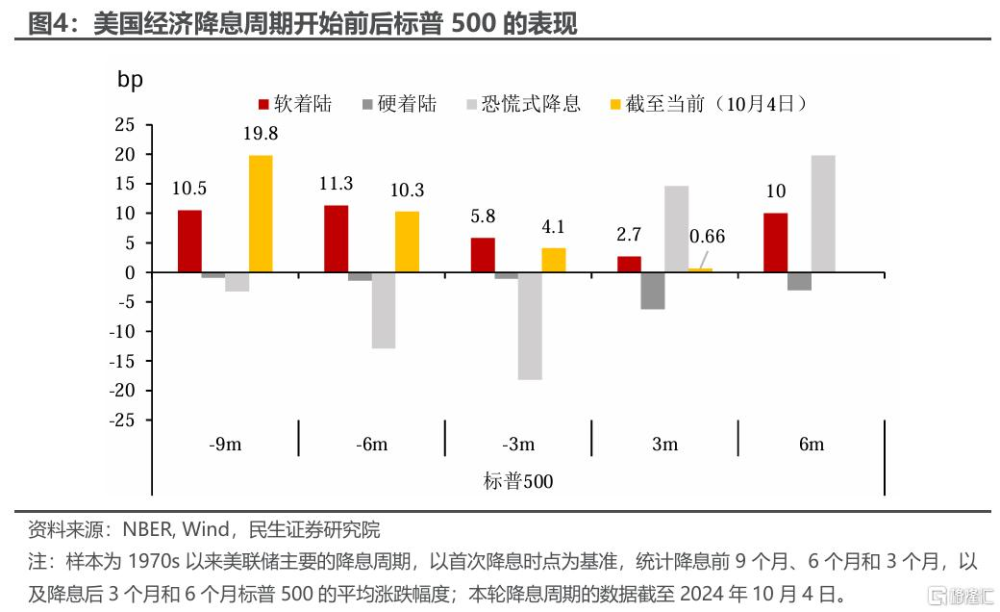

節後市場短期內會更看好A股,這點顯而易見。 不過我們如果把時間拉長,看好“A股還是美股”的答案可能就不是那么清晰,周五美國超預期非農數據發布後,資本市場對於“政策預期”型和“經濟企穩”型的選擇還存在猶豫。

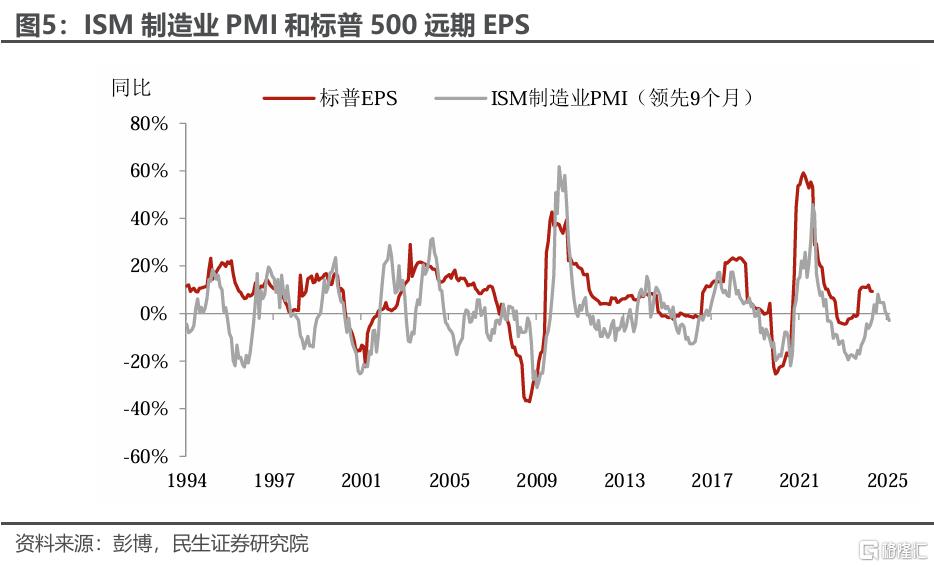

對於美股,我們不看空,但是未來一個季度內的收益空間有限。處於經濟重要過渡時期的美股,會對基本面和風險愈發敏感。當前美國數據好壞參半、政治政策風險不小是客觀的約束:

首先,參考歷史經驗,即使是軟着陸,降息後初期美股表現也會比較“拘謹”。1970s以來,撇开衰退式降息不論,美國經濟軟着陸下,標普500在首次降息後一個季度內,平均漲幅約爲2.7%;如果撇开1995年的非典型情景,這一漲幅不超過2%。

其次,美國經濟軟着陸的跡象在增加,並不意味着股市盈利也會跟着改善。假期間盡管我們看到美國服務業、耐用品訂單以及就業數據的韌性,但是作爲美國經濟核心溫度計的ISM制造業PMI繼續不及預期,這也意味着在今年末至明年年初,至少在同比上美股的盈利增速會出現下滑。

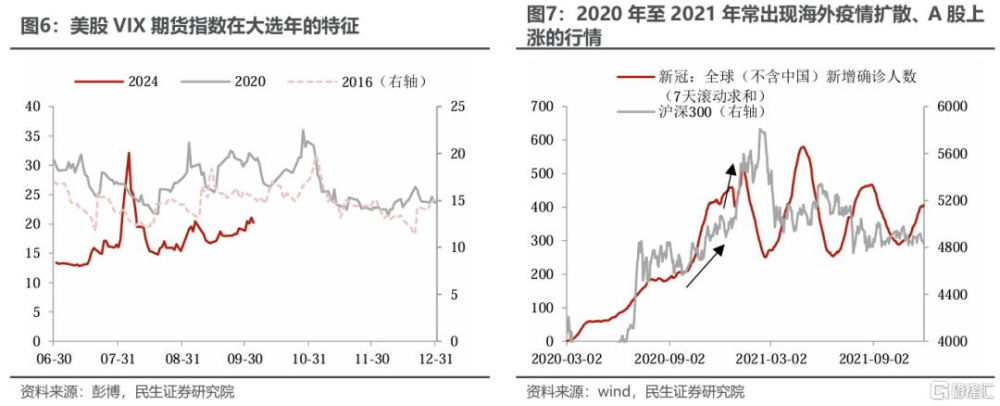

第三,除了經濟的不確定性,大選的焦灼、美聯儲的搖擺會成爲美股風險的重要來源。10月1日(美東時間)美國副總統候選人辯論中,共和黨的萬斯略勝一籌,略微扭轉了9月11日總統辯論後特朗普在選舉中劣勢,讓本就焦灼的大選更加難舍難分。而這一老生常談的風險在切切實實地發揮作用。

對於A股,未來一段時間驅動力主要來自於情緒和增量資金,基本面反而不是那么重要。假期前和假期期間市場的表現,讓我們感覺到當前的中國股市有點類似2020至2021年公共衛生事件發生後的行情,以及2022年第四季度政策調整後行情的結合,而二者背後都有情緒+資金的邏輯:

類似2020至2021年的點在於海外的風險事件和市場波動對於A股可能是利多。2020年疫情爆發後,海外疫情的擴散往往會導致中國資產相對表現更好。類似的邏輯,當前由於中國國內政策轉向的力度,海外的持續動蕩或者不利政策的出台都可能導致資金轉向中國。

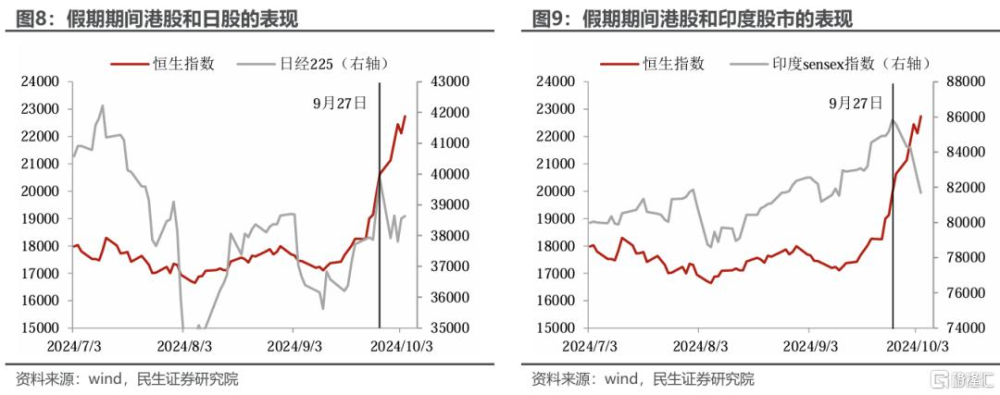

這一點主要集中體現在假期期間,港股、A50等中國資產和日本、印度股市(日本新首相是政策緊縮派)的此消彼長,以及和美元、VIX上漲的共振(和之前不同,中東形勢並沒有影響中國資產)。

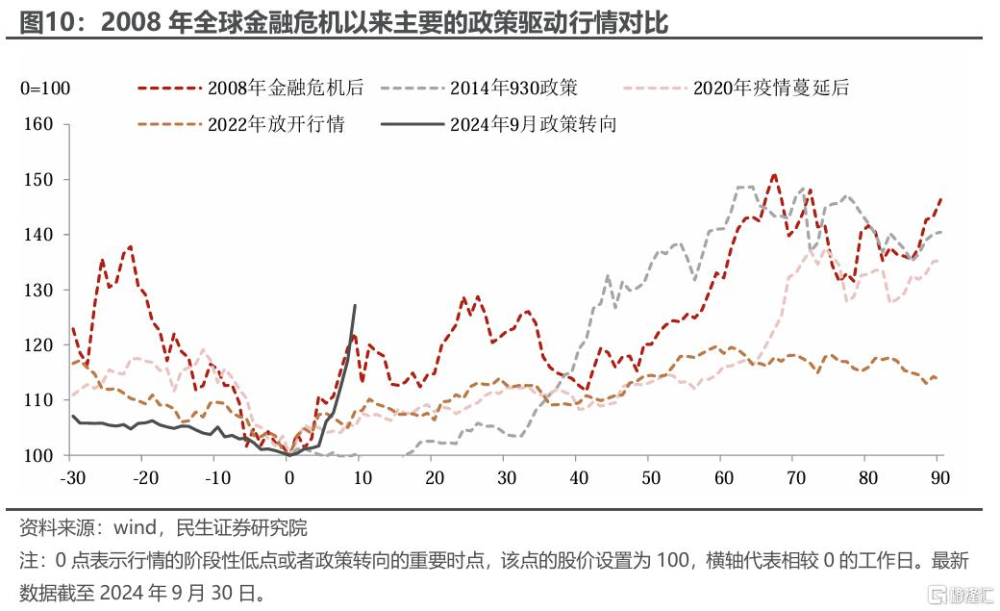

類似2022年第四季度的點在於資金和情緒的驅動較強、可以暫時忽略基本面的拖累。2022年第四季度政策變動後,盡管經濟活動降溫,但股市回調有限、上漲行情持續到2023年2月初。

當前,資金的故事很有空間。客觀上看,無論國內還是海外,資金對於中國股市都是欠配的。國內方面,我們以A股市值和整體居民的存款規模的比例來觀察,截至8月底,這一數據持平於2014年年中,爲有數據以來的最低水平,如果考慮日益膨脹的理財規模,這一比例應該會更小。海外方面,根據高盛的測算,截至今年8月底全球主動性基金對中國權益資產的配置佔比僅爲5%,是近10年的最低水平。

關鍵還是政策對於情緒的接續,能看出來政策對於“提振市場”的訴求很高。之前走一步、看一步的政策風格,在本輪政策轉向中出現了明顯的變化——重視政策的持續發聲和發力:國新辦新聞發布會和政治局會議後,假期前和假期期間,金融部門緊鑼密鼓出台地產支持政策、一线城市迅速放松地產需求約束政策。

節後第一天、10月8日上午發改委將針對落實一攬子增量政策召开新聞發布會,凸顯政策希望繼續提振需求的訴求;

因此,對於市場聚焦的財政政策,我們認爲政策不會袖手旁觀,10月下旬的時間窗口值得重點關注。

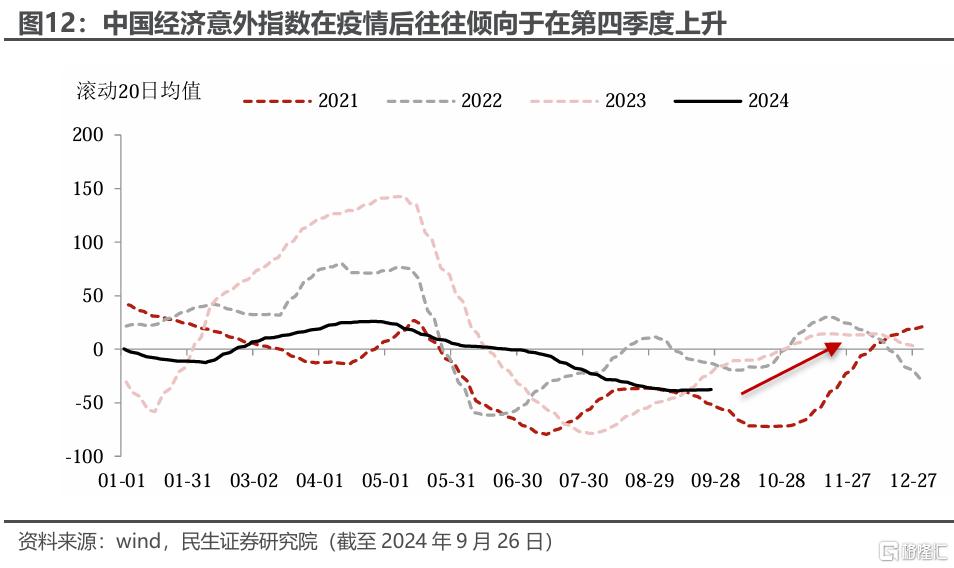

基本面:可能會有驚喜。盡管我們認爲基本面的表現在這一輪行情中可能不是那么重要,但從疫情之後經濟的特點來看,第三季度經濟往往偏弱,政策加持下第四季度的經濟表現往往會超預期。

在經濟過渡的重要階段,“得情緒者得天下”?綜合以上分析,我們傾向於認爲9月中美政策的共振轉向,可能帶來全球經濟和市場的重要拐點。在拐點初期,對於市場而言,往往是情緒更重要。A股明顯是更佔先機,未來一個季度,我們會更看好中國股市:

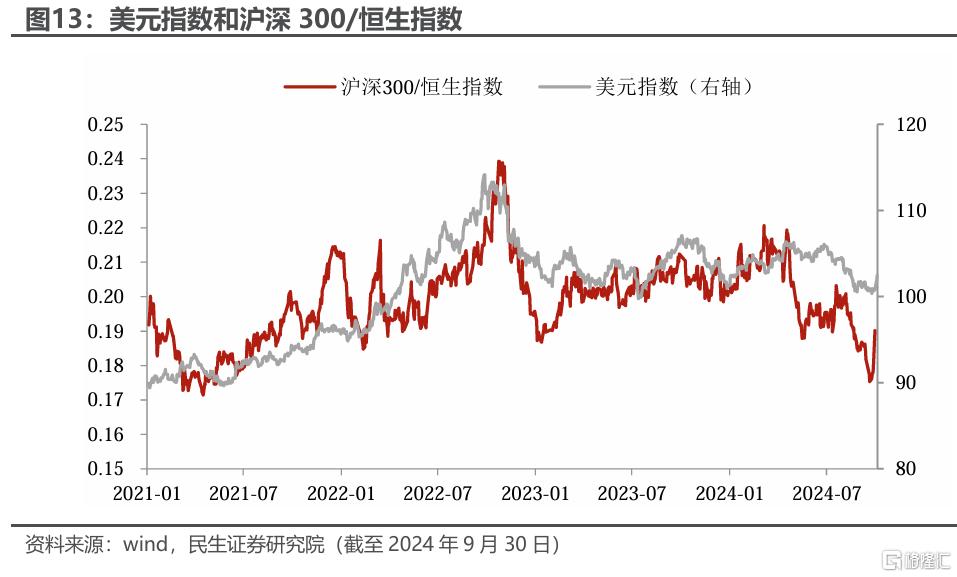

港股 VS A股:更看好A股。撇开節後補漲的因素,在未來一至兩個月美元偏強的情況下,A股的相對表現很可能會好於港股。

匯率和股市“脫鉤”:假期期間,盡管離岸人民幣匯率貶至7.10附近。我們不認爲這會對股市產生明顯影響。去年底以來,人民幣匯率背後的邏輯更多反映的是倉位、利差、市場流動性和政策幹預,對於經濟預期和情緒的體現越來越少。預計節後隨着市場流動性恢復正常,人民幣匯率會有所反彈。

風險提示:海外貨幣政策超預期、地緣因素超預期。

標題:假期市場思考:A股還是美股?

地址:https://www.iknowplus.com/post/154596.html