四季度全球大類資產如何配置?

核心觀點

長城證券認爲美聯儲9月份开啓的貨幣寬松可能更加接近“預防式降息”而非 “衰退式降息”。未來一段時間,美國核心通脹可能面臨“房租反彈+核心商品及房租外服務回落”,直到明年年中可能都會維持在3%左右的平台,對應其中性利率也會有所擡升。從這個角度看,美聯儲余下的降息空間可能並不像市場預期的那樣充足。

而對中國經濟環境而言,未來美聯儲貨幣寬松、經濟回升可能會對外需形成一定提振,但需求回升、物價回升、預期扭轉可能是市場關切。短期看,逆周期政策的力度可能是影響市場主體預期的關鍵。9月24日央行一系列寬貨幣政策、9月26日政治局會議打开了下階段逆周期調節的想象空間。預計四季度隨着美聯儲進一步下調利率,我國也有一定空間進一步降低融資成本。對於財政政策力度加大與結構優化:不排除增加赤字、增發國債,確保財政支出更加給力;財政資金的投向可關注地產收儲、地方基建項目、民生領域支出。

全球大類資產配置回顧與展望:

9月全球大類資產配置中,大宗商品、國內股市、債市和國際債市配置部分的淨值均上漲,只有外匯配置部分出現虧損。市場表現來看:大宗商品上,長城證券准確地預判到了黃金價格的上漲。國際股市方面,在美聯儲降息預期加持下,美股股市收復了月初的下跌,但歐洲仍有差距。本月外匯組合較大拖累了組合的收益,主要是人民幣出現了較強的升值動作,導致外匯組合淨值有所下滑。

10月份,海外市場交易主线或在降息後復蘇節奏+美國大選+地區衝突,國內交易主线在於逆周期政策快速加碼+等待需求回升信號。大類資產上可能呈現美元階段性貶值,非美貨幣升值,黃金繼續上漲;美債美股震蕩偏強;商品震蕩偏弱的特點,政策催化可能帶來中債階段性回調、A股震蕩走強。

1全球經濟周期

1.1美聯儲降息周期並非一帆風順

從全球經濟周期來看,美國正處於新一輪科技浪潮和朱格拉周期的繁榮階段,就業市場旺盛,科技發展迅猛,經濟仍在較快增長。從短周期來看,美國新一輪庫存周期已經啓動,正在從被動去庫向主動補庫轉變,國際貿易回升,美聯儲降息之後也有利於需求的回升。但地緣政治衝突不斷,全球在地緣衝突、金融貿易以及科技等領域仍有風險可能暴露,安全資產依然受追捧。

8月美國零售和商品服務銷售額同比季調後增速爲2.13%,略低於2024年以來的平均值。8月份制造業PMI指數小幅回升,緩解了制造業繼續下滑的趨勢。同時制造業的出貨增速還在回升,堅定了庫存周期已經啓動的信心。長城證券認爲隨着利率的下降,美國消費和制造業需求都將加速。

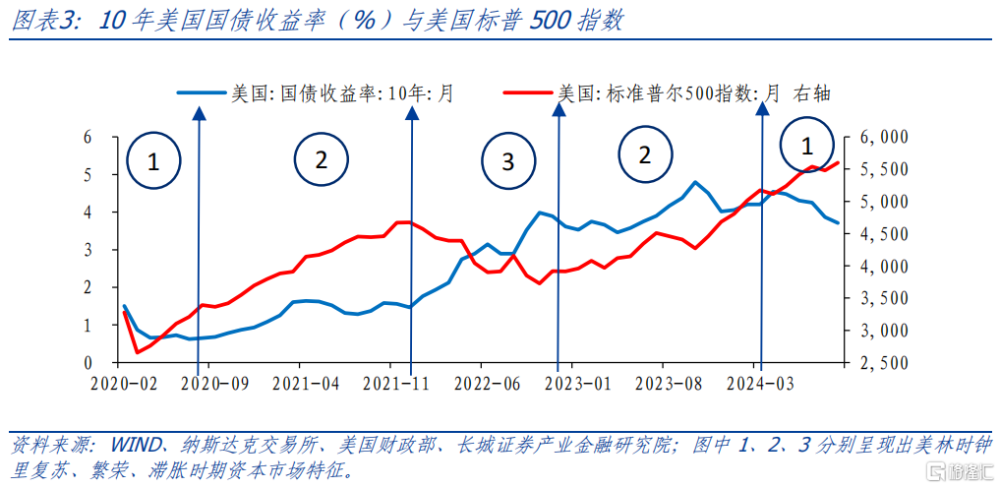

9月中旬美國資本市場依舊呈現美股上漲和利率下跌的特徵,雖然中間存在波瀾,但復蘇之路愈加平坦,尤其是美聯儲降息之後,美股在不斷創歷史新高。9月24日標普500指數較7月末上漲了1.5%;美國十年期國債利率均值爲3.7%(比上個月下降了17BP)。近期隨着需求的反彈,長期利率下降速度明顯放慢。

當前仍處於全球地緣政治風險高發期,在美國大選仍撲朔迷離之際,歐亞方面衝突不斷。9月份以來俄烏战爭陷入膠着,但以色列與黎巴嫩的衝突有所擴大。長城證券預計直至11月美國總統大選落定,四季度內風險事件可能會較爲集中。

1.2國內逆周期政策迎來一波加碼

從長周期來看,中國經濟正處於房地產行業調整、人口調整及債務化解周期,逐漸顯露出包括地方債務風險、居民消費升級不暢等問題,長期問題亟待改革解決。二十屆三中全會勝利召开,圍繞經濟體制、創新體制機制等方面,對未來五年進一步全面深化改革的多項任務進行部署。

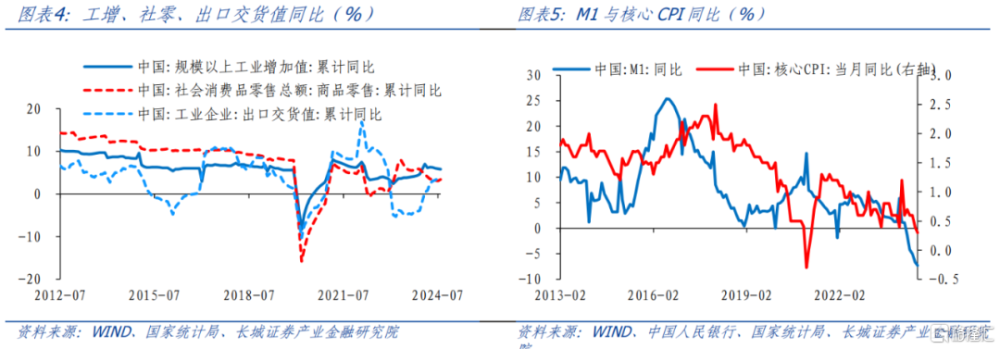

從短周期來看,中國經濟正處於復蘇階段,工業生產偏強、國內有效需求偏弱、整體物價偏低的特點仍在延續。9月24日央行一系列寬貨幣政策、9月26日政治局會議,打开了逆周期調節的想象空間。預計四季度隨着美聯儲進一步下調利率,我國也有一定空間進一步降低融資成本。另外財政政策力度加大與結構優化也值得期待,確保財政支出更加給力。

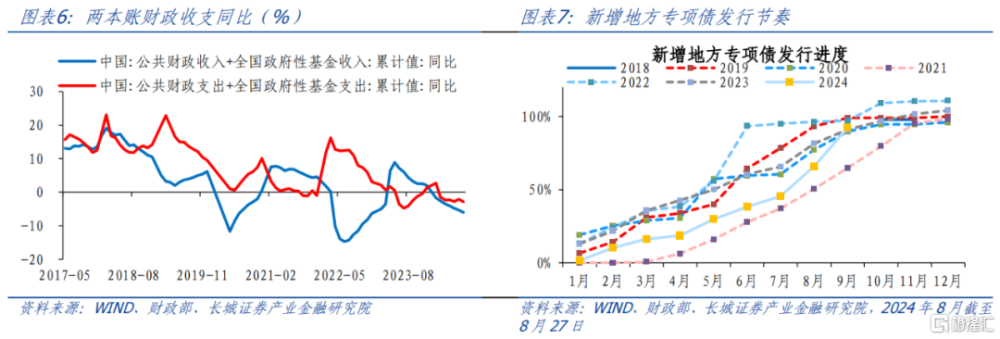

9月末以來逆周期政策迎來一波快速加碼,或有望對四季度國內經濟帶來一定提振。9月24日國新辦新聞發布會上,央行宣布了近期將進行包括降息(7天逆回購和LPR)20BP、降准0.5%、降存量房貸利率50BP等穩增長、穩地產等多重刺激政策。至此,5年LPR年內累計已下調55BP。9月26日政治局會議召开,提到要“要加大財政貨幣政策逆周期調節力度,保證必要的財政支出”、“實施有力度的降息”、“促進房地產市場止跌回穩”。另外,今年8-9月地方政府專項債淨融資明顯提速,也有望支撐四季度政府支出。

預計四季度隨着美聯儲進一步下調利率,而我國也有一定空間進一步降低融資成本。對於財政政策加碼,可關注力度加大與結構優化:不排除增加赤字、增發國債,確保財政支出更加給力;財政資金的投向可關注地產收儲、地方基建項目、民生領域支出。

2大類資產走勢分析

2.1匯率

2.1.1人民幣

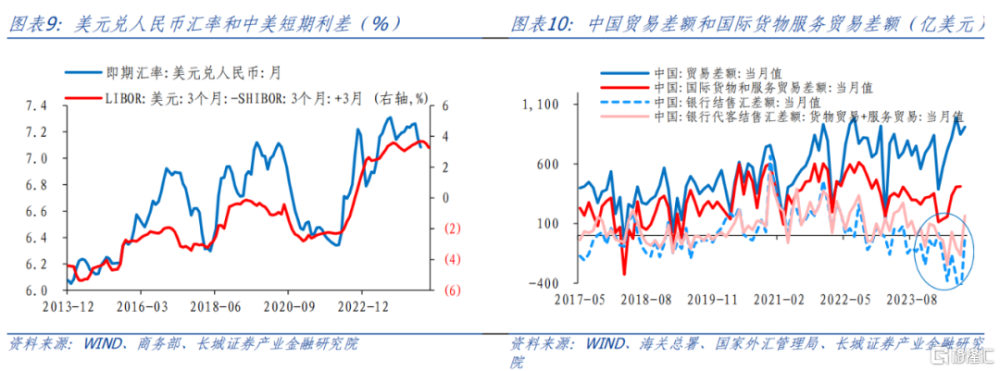

從長周期來看,中國經濟正處於房地產和人口調整階段,人民幣存在一定貶值壓力,需要繼續改革开放並建立創新驅動增長模式。從短周期來看,美聯儲九月份降息已落地疊加國內刺激政策快速加力,人民幣轉爲升值。預計短期內人民幣有望維持強勢,明顯改善前期部分外貿企業單邊貶值預期和結匯觀望情緒,有助於緩解資金外流的壓力。

今年8月我國銀行代客結售匯差額(貨物+服務貿易)爲165.7億美元(即淨結匯165.7億美元),環比、同比均正增,扭轉了前期針對外貿企業的淨售匯,表現出外貿企業強於季節性的集中結匯動作。9月整體看,美元指數下跌1.1%至101.1415(月均值),同期美元兌人民幣即期匯率環比上漲0.9%至7.0893(月均值),9月末美元兌人民幣甚至一度突破7。不過人民幣升值幅度暫不及美元指數跌幅,或表明人民幣升值更多是隨着美元走弱的“被動升值”。

2.1.2其他貨幣

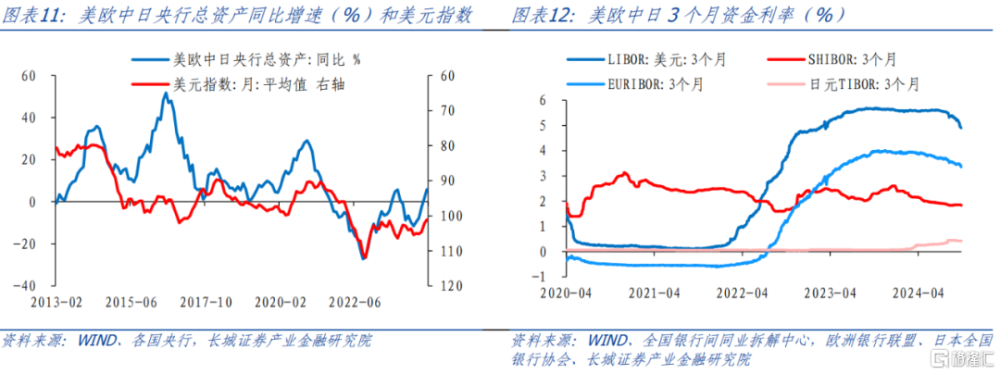

從長周期來看,美元的走勢取決於貿易夥伴國的相對增長速度,當前中國正處於轉換發展動能的階段,經濟增速換擋,因此美元或仍處於升值的大周期中。從短周期來看,美國經濟軟着陸,全球央行總資產再次擴張,都讓美元流動性泛濫,貶值仍未結束。

全球流動性正在恢復,9月主要央行總資產同比降幅繼續收窄。截至目前美聯儲總資產已降至71600億美元左右,9月縮表速度明顯放慢。從美、歐、中、日四個主要經濟區域短期利率走勢來看,分化加劇。美國短期利率快速下降,這表明美聯儲降息預期已經趨於一致;日本短期利率還維持回升態勢,中國利率保持相對穩定。

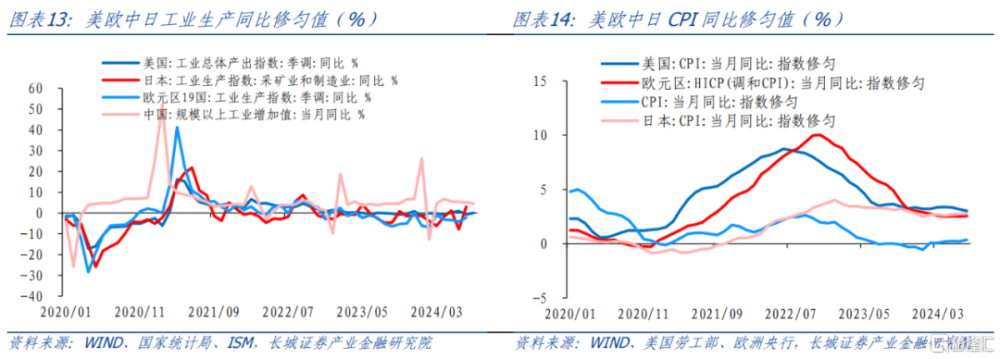

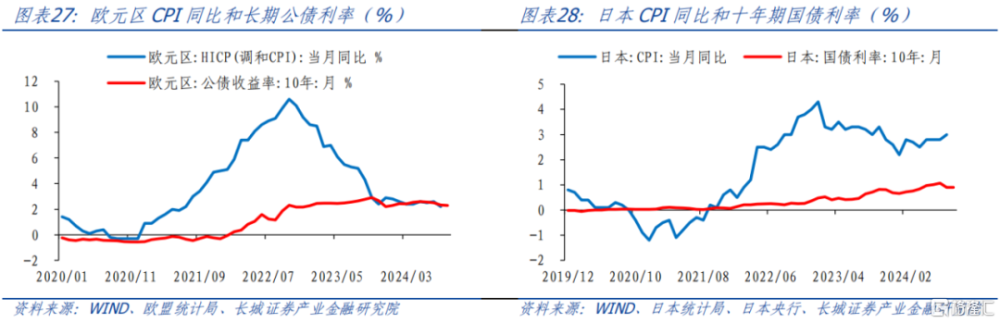

全球經濟增長分化仍在加劇。歐洲的制造業生產和景氣度仍弱於中美日三國,不支持歐元的繼續走強。但從物價走勢來看,歐美兩國的CPI同比走勢开始下行,而中日兩國仍保持回升態勢。從目前結構來看,歐美日三國的CPI同比均在2%以上,只有中國的CPI同比在0%附近。

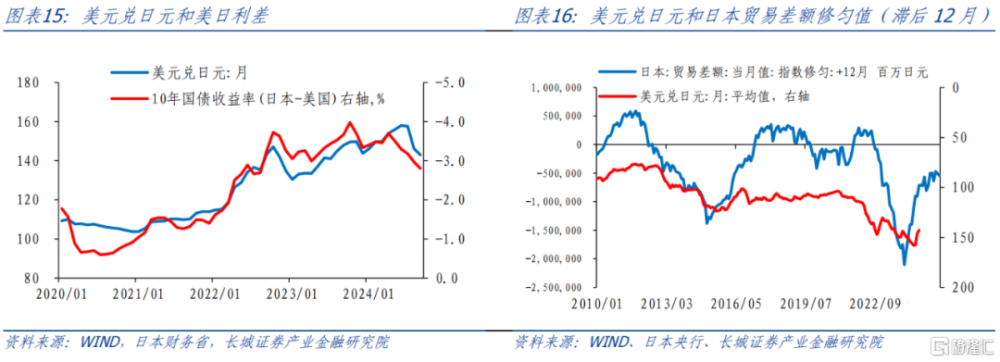

從長周期看,日本經濟回歸正常化,日元大概率升值,短期內隨着美聯儲降息、日央行的加息,日元繼續保持升值態勢。9月20日,日本央行宣布維持基准利率不變。日本央行行長植田和男表示,如果經濟和通脹趨勢符合該央行的展望,日本央行將繼續升息。長城證券認爲在美聯儲降息預期升溫的時期日本央行會選擇觀望。日本的貿易狀況較強,也支持日元的進一步升值。

2.2股票

2.2.1國內股市

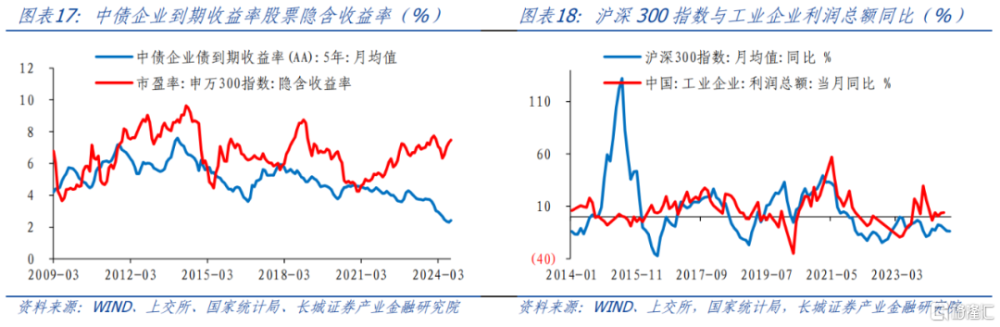

中國經濟仍在人口老齡化、房地產調整周期以及私人部門資產負債表調整的影響下波動前行,私人需求呈現出結構性收縮的特徵,居民儲蓄意愿偏高,消費投資增長放緩甚至收縮,工業企業正在從去槓杆向去產能轉化,股市可能缺乏牛市基礎。從短期看,9月末以來央行、政治局會議等政策表現快速轉爲積極,有利於提振市場信心。

9月份股市先降後升,按月均值看,截至9月25日,滬深300與中證500指數分別環比下降3.0%和2.4%,大盤藍籌表現略遜於盈利成長風格。不過9月末隨着降息降准、政治局會議等一系列利好出台,月末國內股市快速回升。當然也要看到,基本面的回升還需要觀察。工業企業利潤、物價、金融等多維數據回升,可能會更好驗證分子端盈利增長機會。目前A股向上動能可能更多依靠分母端無風險利率降低。因此結構上看,以龍頭股爲主的滬深300可能比中型成長的中證500具有更強的確定性。

2.2.2國際股市

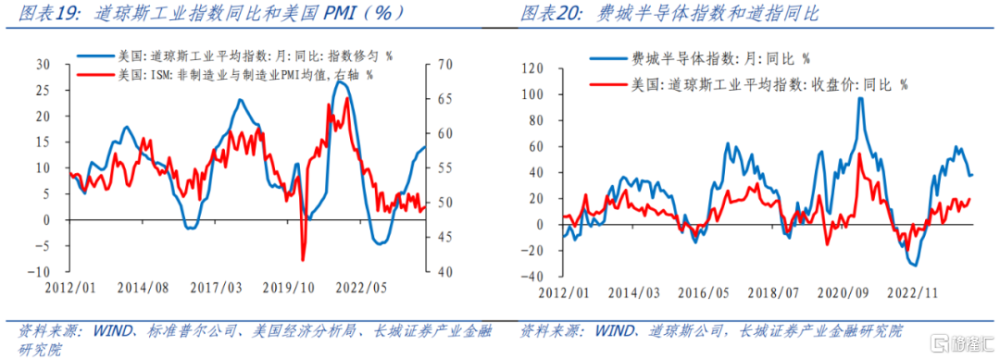

從長周期來說,美股與美國經濟仍具有長期上漲的基本面。從短周期來說,高利率對需求的抑制已經顯現,然而美國非制造業的韌性並未受損。長城證券傾向於認爲美聯儲9月首降50BP屬於“預防式降息”,或有助於美國經濟度過復蘇期,向繁榮期轉變。從這個角度看,美股或將續創新高。9月份美聯儲降息兌現,美股也創了歷史新高,預計未來隨着降息預期的持續存在,美股可能還會繼續上漲。

8月份美國制造業PMI指數爲47.2%,比上個月回升了0.4個百分點;非制造業PMI指數爲51.5%,也回升了0.2個百分點,均出現回升。9月份美聯儲意外降息50BP,讓市場的風險偏好再次擡升。這一定程度表明美國經濟並未進入衰退,科技創新仍在快速發展。9月17日英偉達CEO黃仁勳表示,如今技術的進步速度已經遠超摩爾定律,並堅信在未來一兩年內,智能體領域將迎來令人矚目的突破性進展。

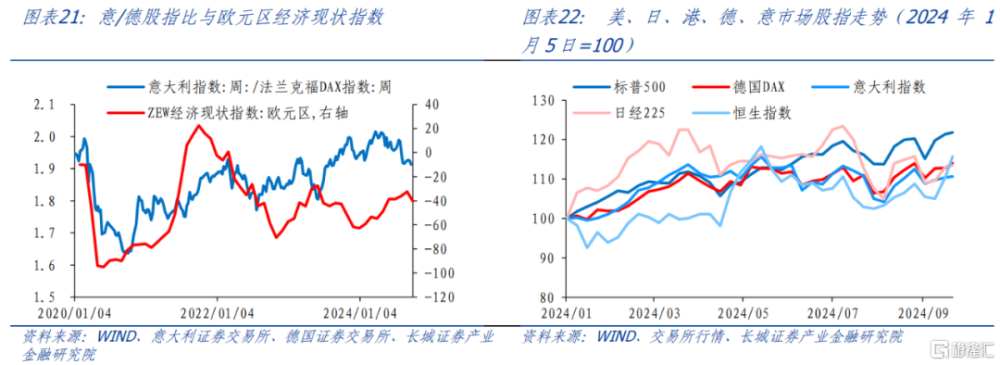

西方國家股市走勢基本一致,歐洲股市只有快慢之分。2024年以來歐洲經濟不斷復蘇,但意大利比德國的強勢勢頭只持續了一個季度,隨後德國股市更強。日經225指數在加息之前強於美股,但在加息之後隨着日元的升值,开始慢於美股,與歐洲股市同步。

2.3債券

2.3.1國內債市

隨着我國人口總量拐點初現、老齡化程度不斷加劇,債務快速上漲的周期或已過去,當前我國實體經濟宏觀槓杆率已接近300%。長周期看,債務上漲趨緩的另一面或是利率的趨勢性下降。並且預計下一階段宏觀槓杆率上升得越快,對應利率下降得也越快。

短周期看,國內經濟復蘇力度較弱,貨幣政策依然存在進一步降息的空間,而寬松的貨幣環境直接利好短端債券,因此長城證券持續看多國內債市。

9月以來經濟基本面暫無利空因素,9月公布的消費、工業生產、核心CPI、PPI、M1同比等數據均不同程度走弱,10年-2年國債利差一度走窄;而月末的央行、政治局會議刺激政策打开了市場的想象空間,風險偏好階段性回升,債市有所回調,曲线陡峭上行。長城證券認爲四季度美聯儲還有一定的降息空間,我國匯率貶值壓力已明顯減緩,國內降息、降准也還有空間,這對於債市會形成一定壓力。不過長城證券認爲刺激政策實行到見效或仍需一定時間,在獲得更多經濟數據好轉的驗證之前,債市仍有較大配置價值。

2.3.2國際債市

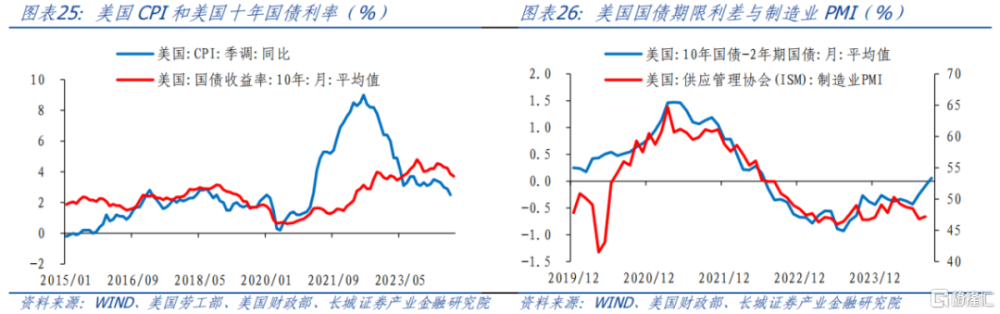

從長周期來看,美國高水平利率難以支撐其經濟正常運轉,未來會逐漸回落。從短周期來看,美聯儲年內降息概率較大,但降息會刺激需求和物價的反彈,長城證券認爲降息進程會較慢。全球利率下降將是個慢過程。

9月美國國債利率陡峭化下行,截至9月23日,2Y/10Y國債分別下降36BP/18BP。在九月的美聯儲議息會議上,鮑威爾表示即便實施大規模降息,經濟衰退的風險也不會增加;降息50個基點並非意味着新的政策節奏。長城證券認爲從收益率曲线的陡峭化趨勢來看,制造業復蘇可能會加速。

歐央行在上次降息之後,歐盟通脹表現出較強的韌性,8月歐洲CPI同比降至2.2%,隨後9月歐洲十年期國債利率也降至2.2%附近。歐洲CPI和利率亦步亦趨狀態已經延續了接近九個月,預計這一趨勢還將繼續。九月份歐洲央行宣布下調存款機制利率25個基點至3.5%;下調再融資利率60個基點至3.65%;下調邊際貸款利率60個基點至3.9%。這是今年第二次降息,對長端利率影響有限。

日本物價也趨於穩定,在2.8%左右平台震蕩,在主要四國是通脹還可能繼續上升的國家。在其他國家利率不斷下降的背景下,日本長期利率下行的空間較小。日本央行未來加息的節奏可能要與歐美經濟的復蘇狀況有關,趨勢還不明朗。

2.4商品

2.4.1黃金

從長周期來說,黃金仍在牛市。一方面,通脹的長期上漲促使黃金價格的上漲。另一方面,地緣政治衝突不斷,國際局勢不穩定,各國央行儲備黃金的需求增長。抗通脹、抗風險屬性可能在長周期內推動國際金價走出新一輪牛市。從短周期來說,全球再通漲風險還未顯著增加,美元貶值幅度超預期,二次通脹風險或在酝釀,黃金價格可能又將开啓新的上漲行情。

9月份,美元弱、黃金強的格局仍在延續,美元指數和倫敦現貨黃金月均值分別爲-0.5%和4.47%,黃金價格已經和美國名義利率走勢背離,與CRB現貨的背離幅度更大,或許反映出市場計入了更多對地緣政治風險溢價。

2.4.2原油

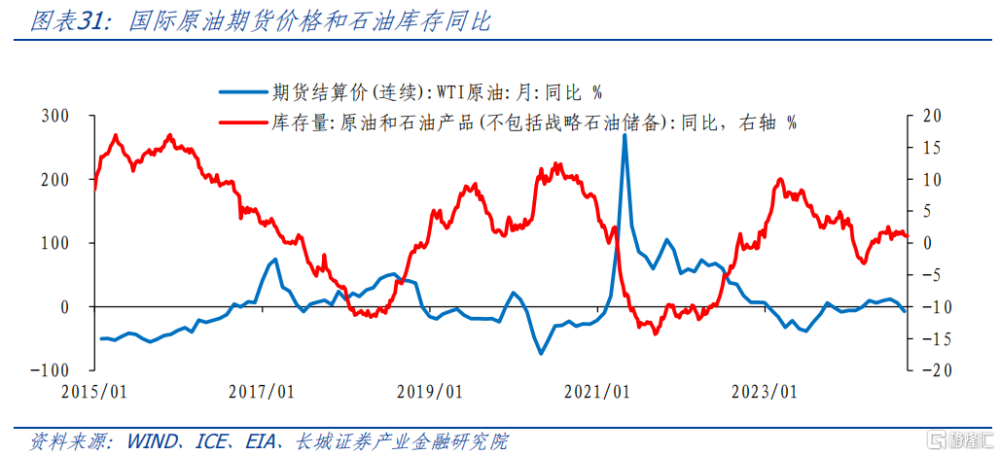

在原油的決定因素裏,大部分情況下需求決定方向,供給決定幅度。國際地緣政治衝突對原油的影響正從短期向長期轉變,中樞水平仍在高位;短期內,海外經濟繼續復蘇,國內復蘇依舊乏力,整體制造業需求處於低位震蕩,所以原油價格繼續以震蕩爲主。

9月11日EIA月度短期能源展望報告顯示,預計2024年全球石油需求爲1.031億桶/日,此前預期爲1.029億桶/日;預計2025年需求爲1.046億桶/日,此前預期爲1.045億桶/日。這顯示到明年全球能源需求都比較穩定。歐佩克+在月度報告中表示,2024年全球石油需求將增加203萬桶/日,低於之前預測的211萬桶/日。歐佩克+日前宣布,將原定於十月底增加石油產量的行動推遲至今年年底。供需狀況上很難看出大幅行情的出現。

2.4.3精銅

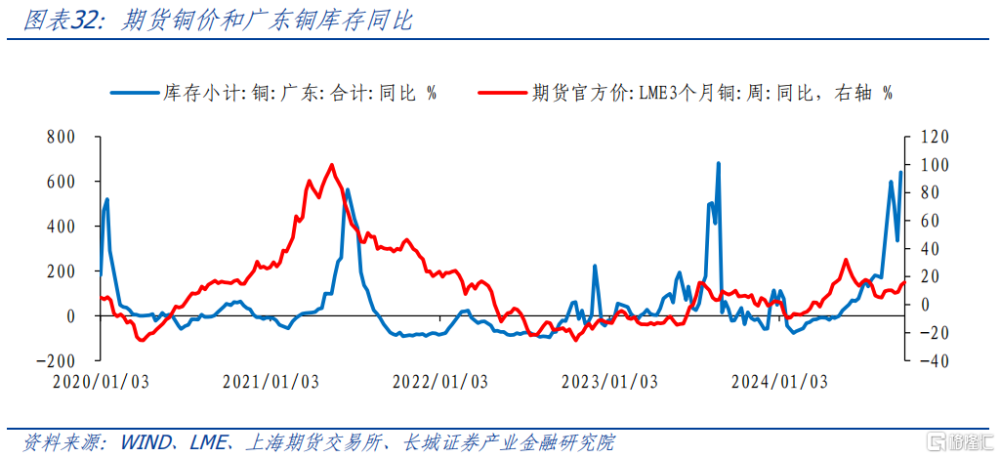

銅是與工業生產緊密相關的大宗商品,其價格的波動主要反映國際經濟變化趨勢。長期供不應求格局不變,但短期內全球制造業弱勢復蘇,銅價以震蕩爲主。美聯儲降息落地之後,各大央行擴表並未停息,制造業正低位復蘇,有色金屬價格可能會出現階段性反彈。

9月銅價如預期反彈,截至9月24日上漲2.24%。需求方面,中國的制造業復蘇仍較爲曲折,PPI和制造業PMI仍未明顯轉好,8月全球制造業PMI繼續回落。但高科技的迅速發展,提升了對銅的需求,根據必和必拓的預測,到2050年,數據中心對銅的需求比例將從當前的不足1%增加到6%至7%。供給方面,智利銅業委員會(Cochilco)在月初的一項研究中表示,全球銅礦短缺將持續到2025年,這將導致已經處於歷史低位的銅加工費用進一步受到壓力。Cochilco預計2024年銅精礦供應缺口爲190萬噸。這仍然說明銅價的“需求決定趨勢,供給決定幅度”的格局未變。

3全球大類資產配置指數

3.1上月回顧

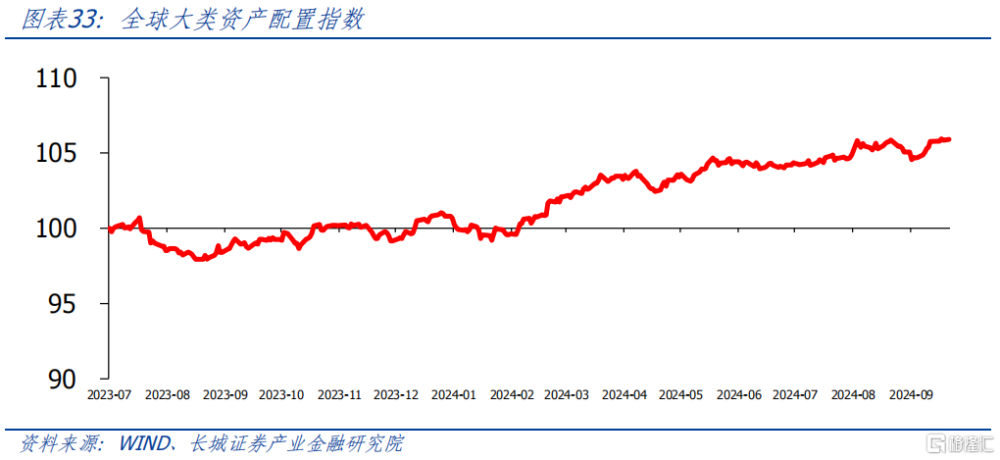

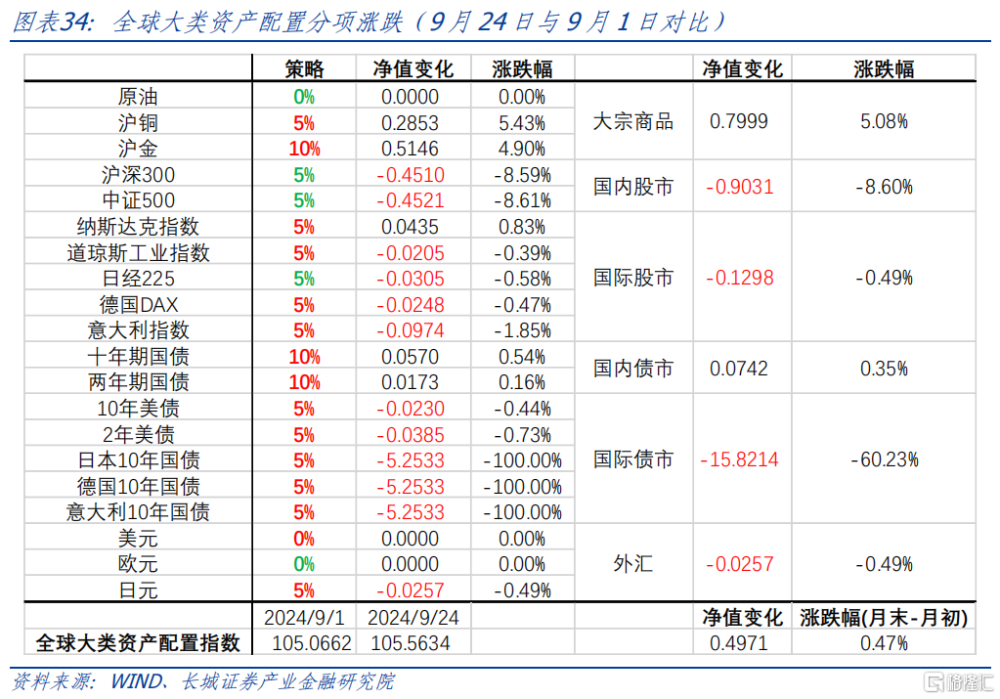

9月24日,長城證券全球大類資產配置指數105.5634(2023年7月1日爲100)。

9月全球大類資產配置中,大宗商品、國內股市、債市和國際債市配置部分的淨值均上漲,只有外匯配置部分出現虧損。市場表現來看:大宗商品上,長城證券准確地預判到了黃金價格的上漲。國際股市方面,在美聯儲降息預期加持下,美股股市收復了月初的下跌,但歐洲仍有差距。本月外匯組合較大拖累了組合的收益,主要是人民幣出現了較強的升值動作,導致外匯組合淨值有所下滑。

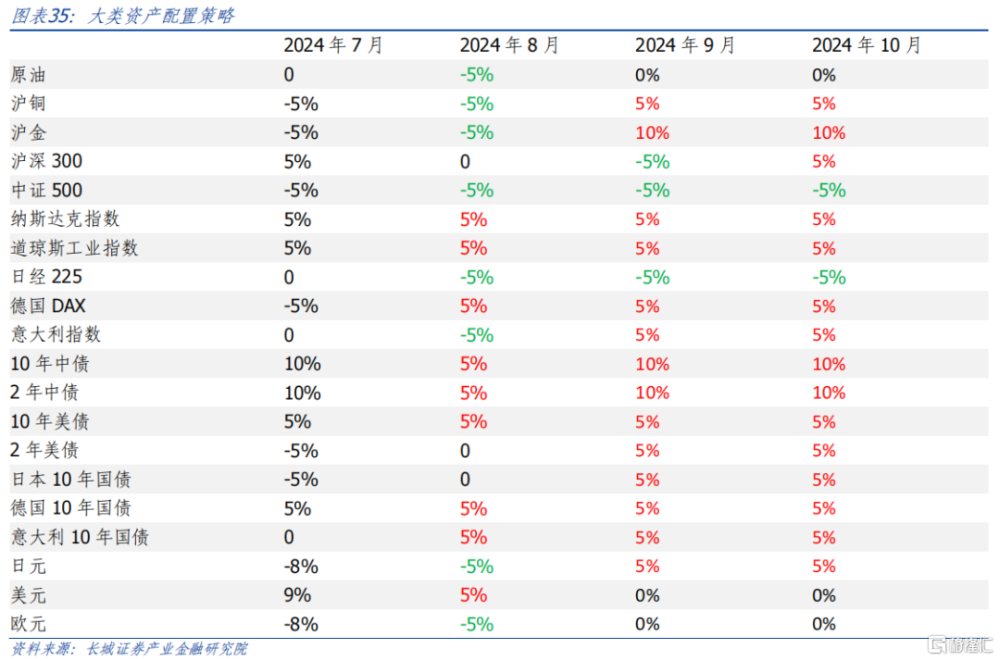

3.2本月策略

風險提示

國內宏觀經濟政策不及預期;海外經濟衰弱;大宗商品價格波動;美聯儲貨幣政策超預期

注:本文來自長城證券2024年9月30日發布的《四季度全球大類資產配置報告》,分析師:蔣飛S1070521080001;仝垚煒S1070524050002

標題:四季度全球大類資產如何配置?

地址:https://www.iknowplus.com/post/152529.html