失落的“德國制造”?

今年以來,德國制造業的疲弱已經延伸至高耗能行業之外,但同時制造業增加值表現卻明顯更爲穩定,如何理解?展望未來,短期內德國經濟、制造業仍處於走弱趨勢中,並可能拖累德債利率,以及促使歐央行加速降息。

一、爲何德國制造業PMI、生產指數疲弱?

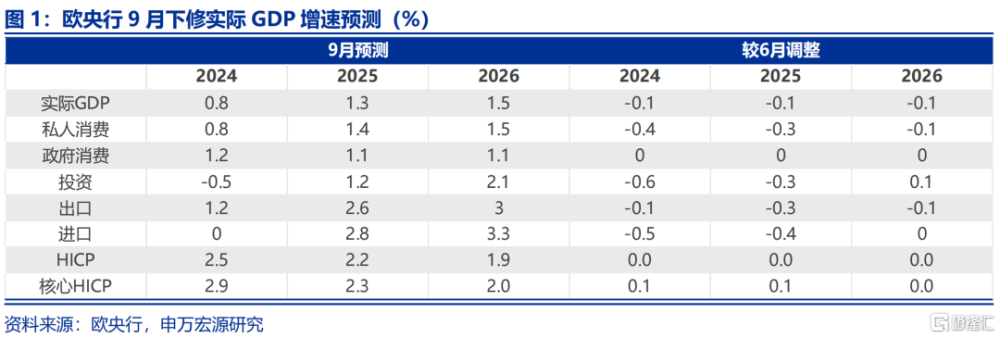

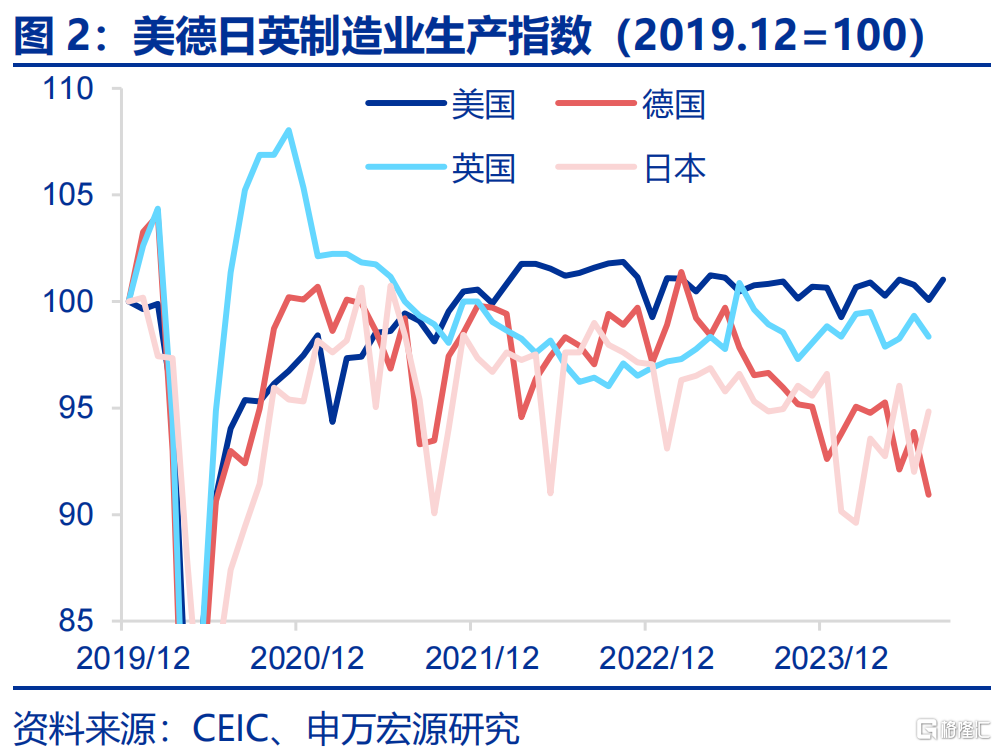

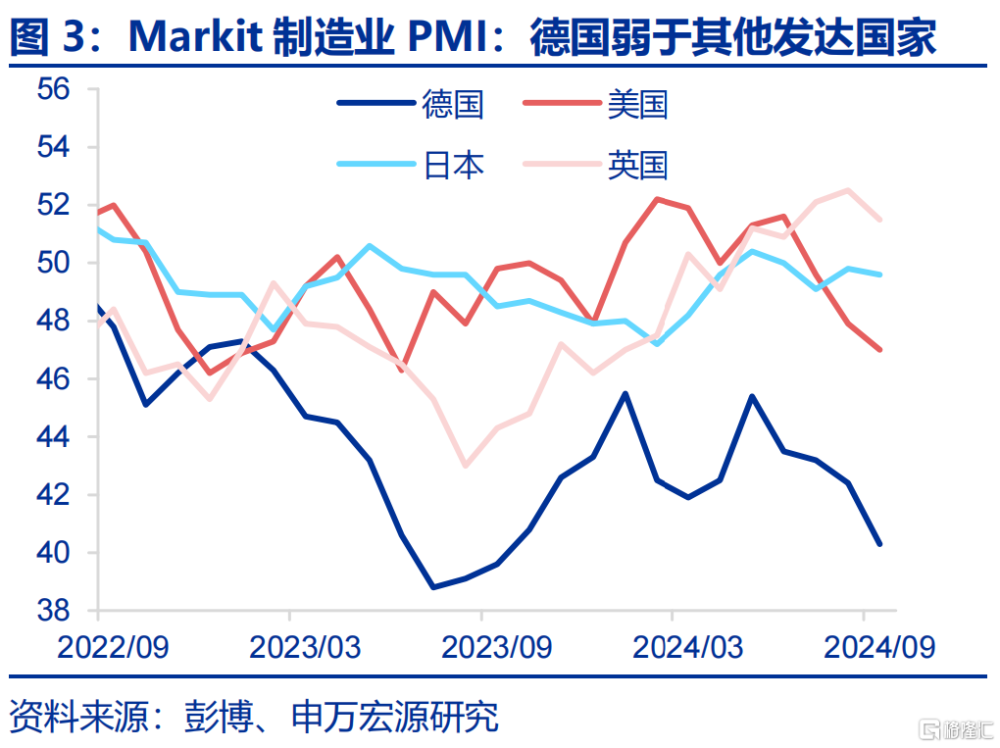

德國制造業PMI回落至40.3,且明顯弱於其他發達經濟體。最新9月德國制造業PMI回落至40.3,不但低於市場預期的42.3,也遠遠低於其他發達國家水平。與此對應的是,德國制造業生產指數增速也明顯弱於美國、英國、日本,可見德國制造業生產並沒有因爲能源價格的回落而得到提振,對應德國出口疲弱,而出口、投資增速預測正是在9月歐央行最新預測中被大幅下修。

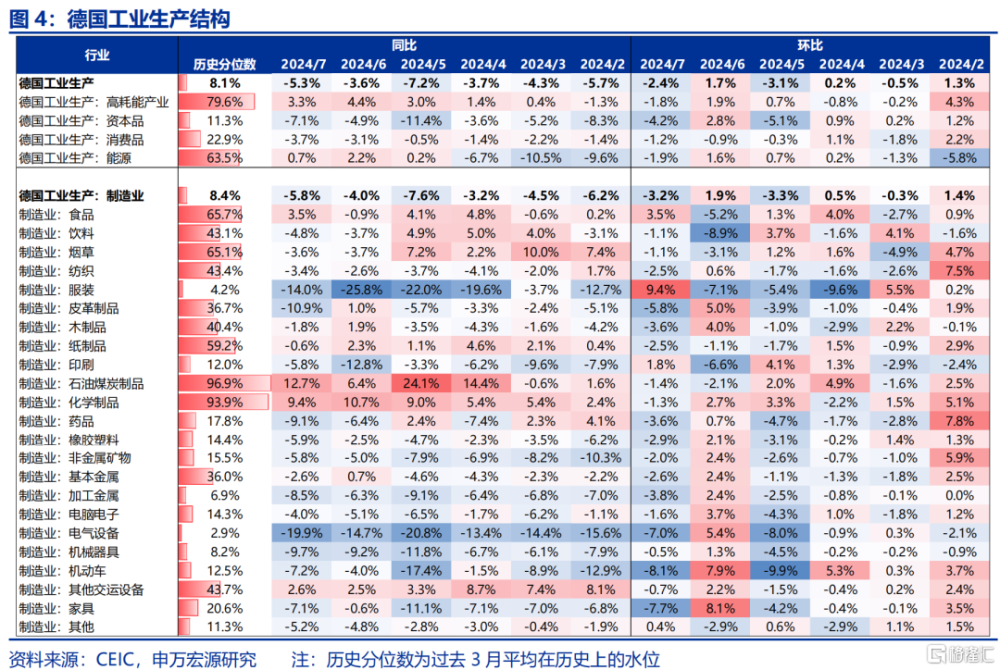

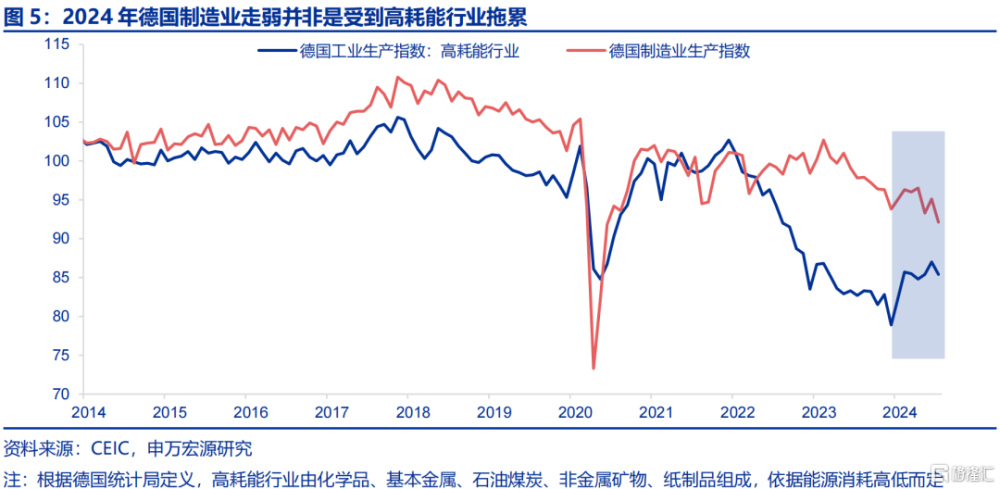

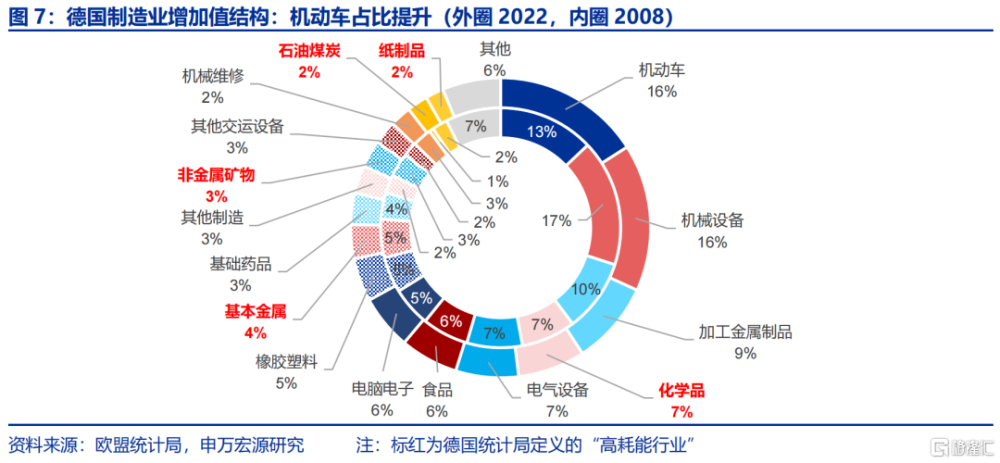

今年以來,德國制造業的走弱與高耗能行業關系較弱,反而其他行業的拖累更大,如機動車。從制造業生產結構來看,我們發現德國高耗能行業工業生產指數在2024年企穩回升,顯示今年德國制造業生產的走弱和高耗能產業關系不大。換句話說,德國今年制造業走弱並非是俄烏衝突、高能源價格抑制生產的邏輯。更進一步看,德國制造業中非高耗能行業在7月的走弱具備廣泛性,其中機動車行業環比跌幅最深,達-8.1%。

財政支撐退坡、全球制造業不景氣可能是今年德國制造業生產走弱主因。是什么導致德國制造業生產走弱呢?從機動車行業來看,這其實和德國在2023年末結束電動車補貼相關,直接導致德國車輛產量在2024年陷入停滯,考慮到機動車佔德國制造業增加值16%(2022年),這對於德國制造業的影響可能是極大的。德國內閣在9月4日批准了一項草案,旨在通過稅收優惠鼓勵企業購买電動汽車,需觀察後續效果。另一方面,德國所面臨的外部環境弱化,體現在全球制造業PMI自年中以來持續回落,也可能是近幾月德國制造業生產疲弱的因素之一。

二、 如何理解德國制造業增加值表現強於生產指數?

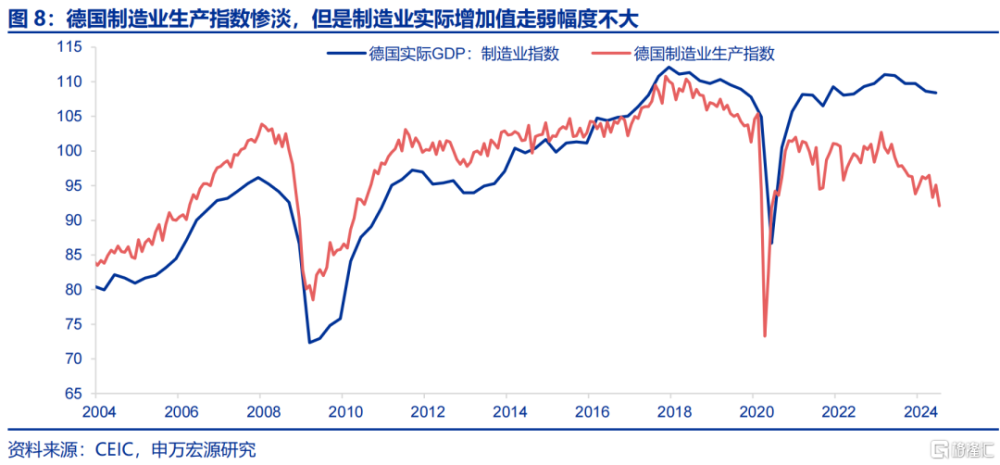

疫情以來,德國制造業實際增加值表現遠強於生產指數,顯示德國制造業持續向高附加值行業集中。雖然德國今年以來的制造業表現堪稱慘淡,但從另一角度來看,德國制造業增加值表現要遠強於制造業生產,如何理解?制造業生產指數相當於剔除了價格之後的總產出,而實際增加值則是剔除了中間投入。所以,德國制造業實際增加值遠強於制造業生產指數情況,可以解釋爲德國制造業在向高附加值行業進行集中。換句話說,德國的制造業策略並非以量補價,而是以質補價。

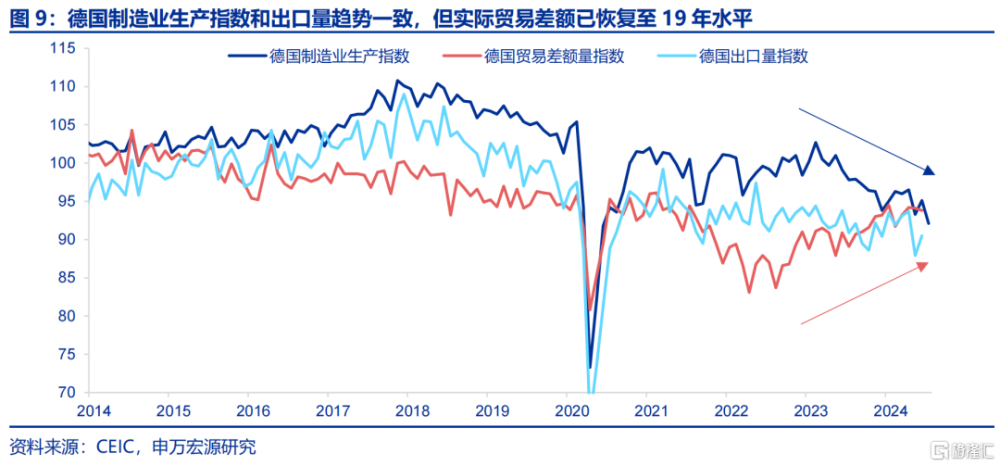

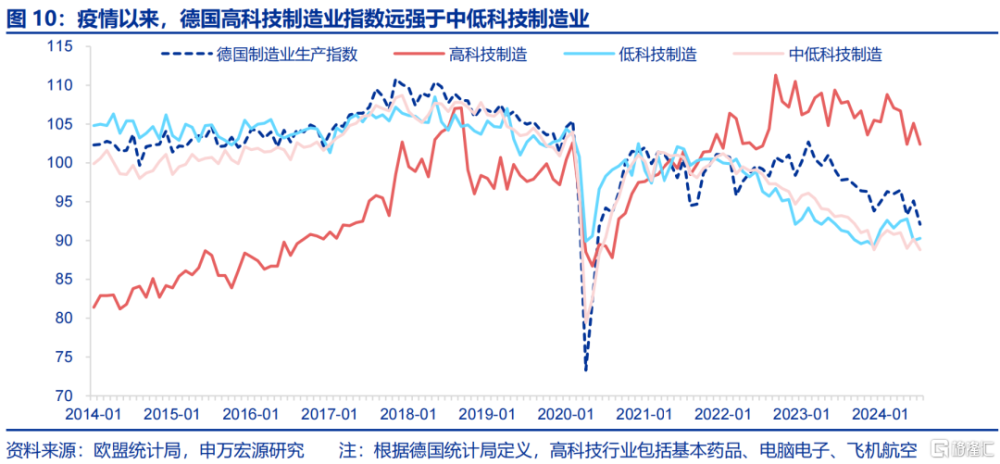

德國實際貿易差額已經回到2019年水平、高科技制造業生產指數遠強於整體,印證德國制造業“以質補價”的特徵。1)首先,德國實際出口量跟隨制造業生產指數走弱,但實際貿易差額卻已經回到了疫情之前的水平,也遠遠強於2022年俄烏衝突爆發之前,凸顯德國制造業向中間消耗更少的行業進行集中、轉型。2)其次,疫情以來,德國高科技制造業生產指數明顯強於低科技、中低科技制造業指數,也顯示德國制造業更注重高附加值行業。

三、展望:德國未來制造業、經濟趨勢如何?

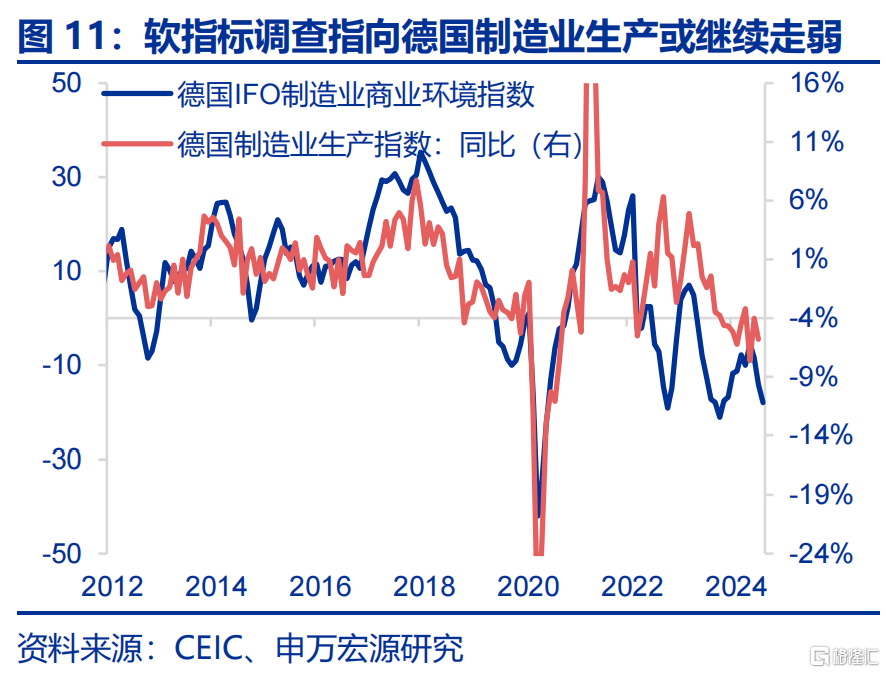

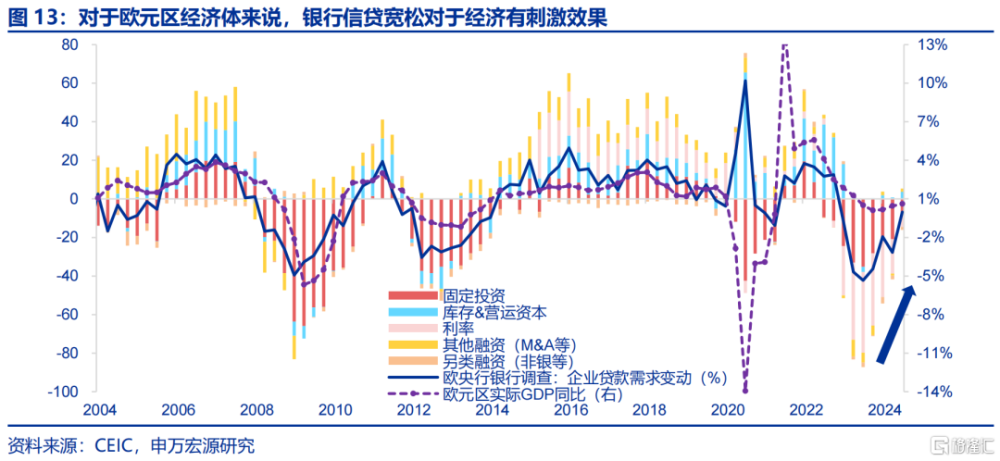

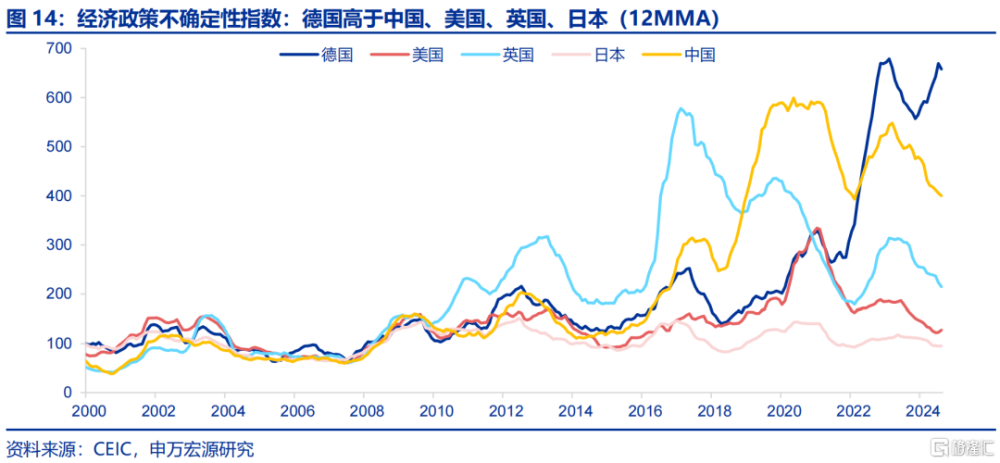

短期內德國制造業、經濟弱化趨勢可能還未見底,中期可關注歐央行降息節奏以及全球制造業PMI何時回升。根據“軟指標”調查,短期內德國未來制造業生產指數可能進一步走弱。同樣,德國經濟的月度跟蹤指標也指向更弱的GDP增速。但從中期來看,隨着全球央行進入降息周期,利率敏感的制造業部門可能會得到刺激。而且對於依賴信貸的歐洲經濟體來看,歐央行降息——銀行信貸條件放松就意味着經濟趨勢可能具備回升潛力。長期來看,德國經濟、制造業仍然存在較多掣肘,如地緣政治風險、經濟政策、貿易政策的不確定性等。

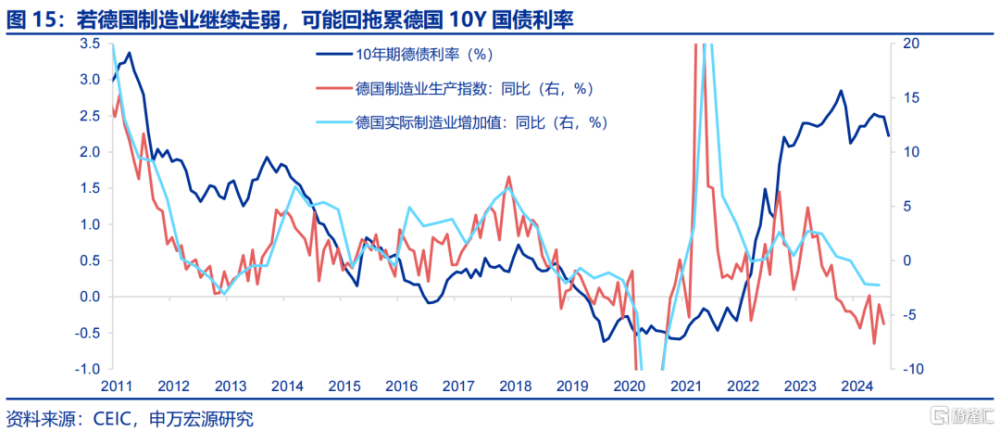

進一步來看,如果德國制造業生產、經濟繼續走弱趨勢,這一方面可能會導致德國國債利率回落,進而拖累歐元匯率。另一方面,德國是歐洲經濟火車頭,德國經濟的弱化可能刺激歐央行繼續降息。而且若歐洲通脹繼續走弱,歐洲可能將很快面臨通脹低於目標的風險。

風險提示:

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、美聯儲再次轉“鷹”。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

注:本文內容節選自2024.09.28發布的申萬宏源宏觀研究報告:《失落的“德國制造”?》,分析師:趙 偉 申萬宏源證券首席經濟學家,陳達飛 首席宏觀分析師,王茂宇 高級宏觀分析師

標題:失落的“德國制造”?

地址:https://www.iknowplus.com/post/152189.html