“隱債問責”的新信號?

摘要

2022年新一輪隱債化解工作推進以來,財政部共通報32起“隱債問責”典例,背後透露哪些信息、近期“隱債問責”典例通報有何不同?系統梳理,供參考。

“隱債問責”典例,透露的信息?地方隱債監管力度加強,問責主體深入至區縣級

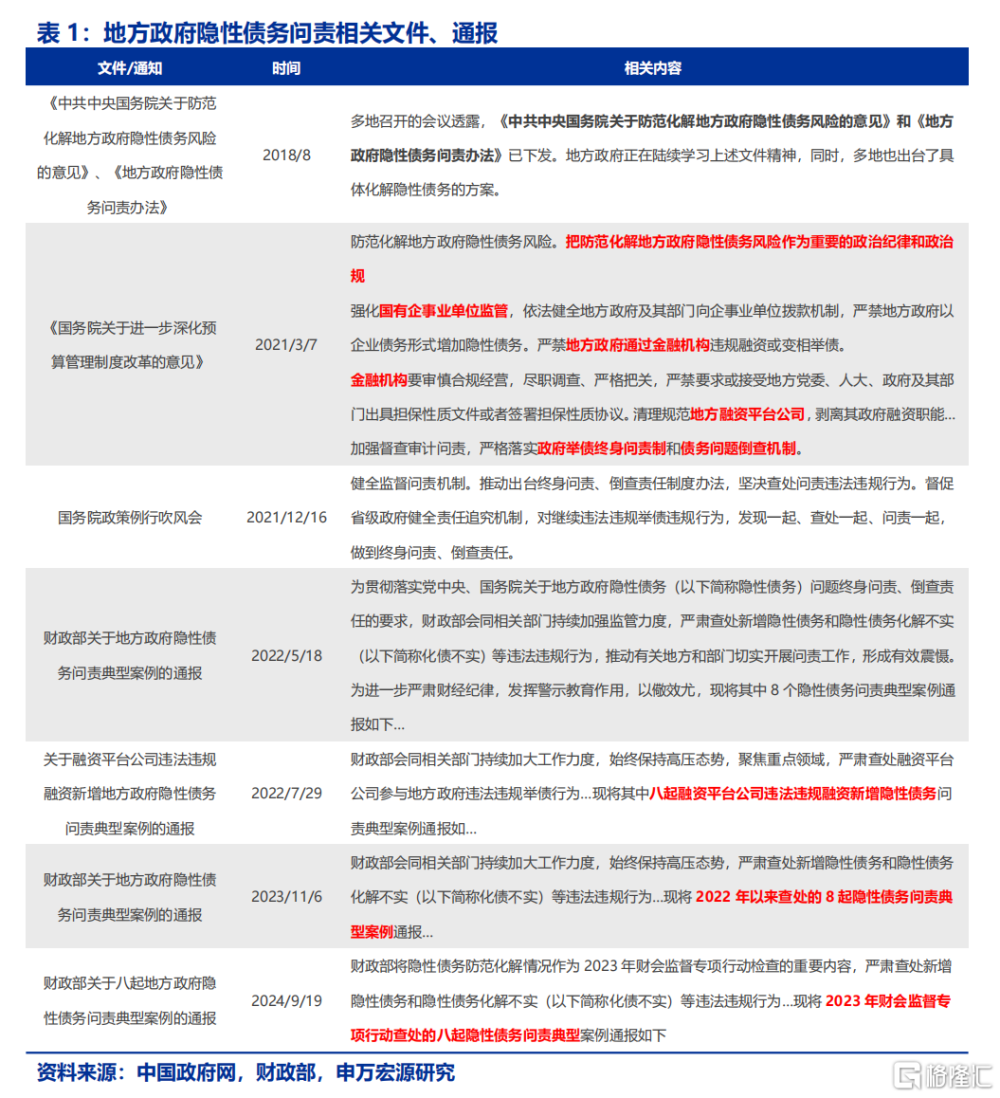

隨着地方隱債化解工作進入深水區,近日財政部再度通報地方政府隱性債務問責典型案例。2018年《地方政府隱性債務問責辦法》落地後,2021年《關於進一步深化預算管理制度改革的意見》推出,推動新一輪隱性債務化解工作开啓。政策指引下,2022年以來財政部共通報32起“隱債問責”典例,從中或可了解地方隱債“症結”以及化債工作推進情況。

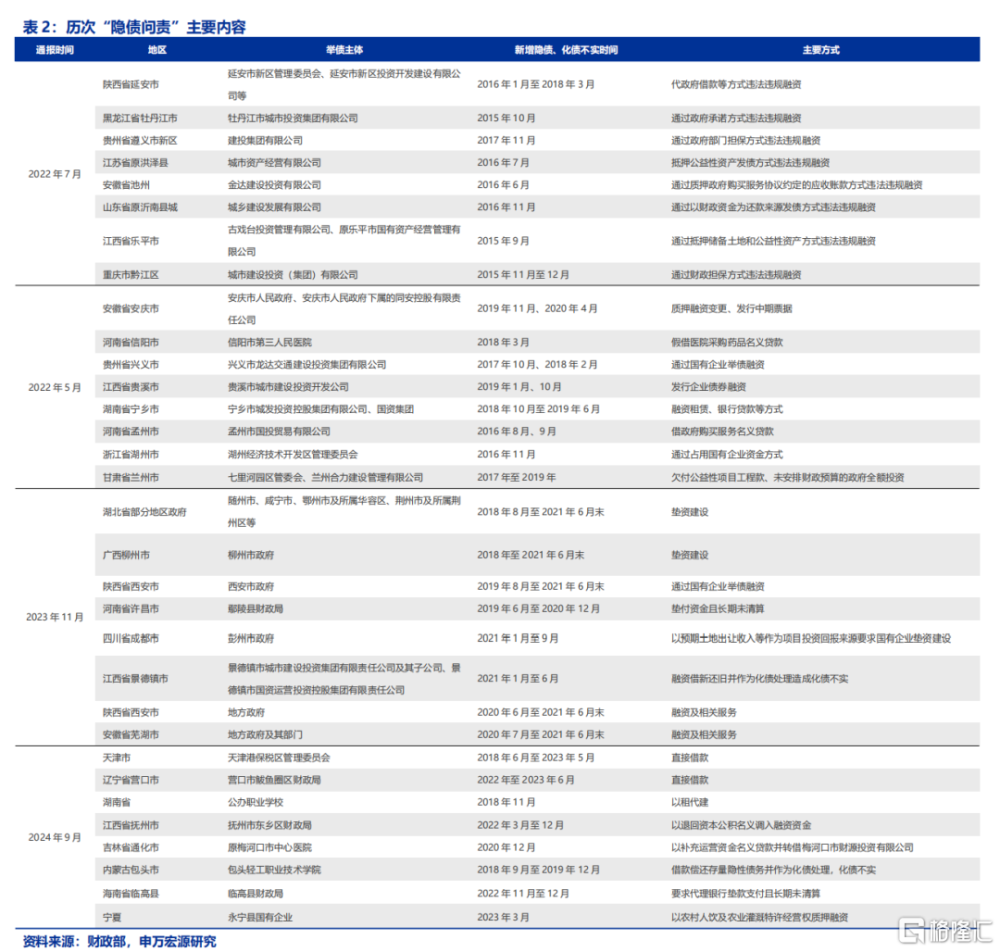

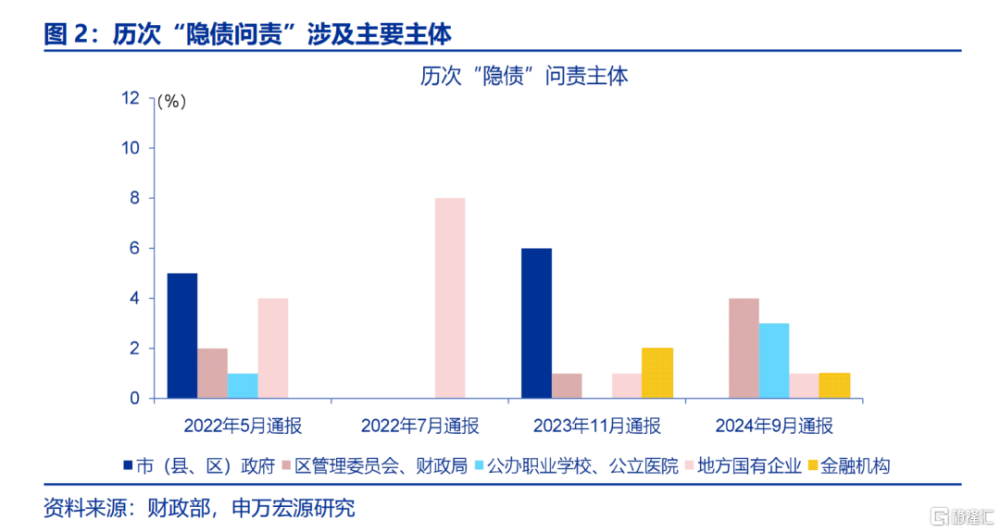

梳理2022年以來通報的32起“隱債問責”典例,可見地方隱債監管力度加強,隱債化解工作縱深推進。2022年5月通報爲對於2016-2020年期間,地方政府及其部門、地方國有企業事業單位、地方融資平台等新增隱債、化債不實的問責。2023年11月,財政部通報中,首次出現對地方金融機構主體的問責;2024年9月,通報問責主體首次出現公辦學校。

分地區來看,“隱債問責”典例主要分布於中西部的低能級城市、問責主體深入至區縣級。當前的32起地方隱債問責典型案例,分布於21省市,中西部地區如江西、安徽、河南等地區低能級城市通報次數較多;高能級城市中,西安、成都、天津、重慶等二线城市被通報。

本輪“隱債問責”,有何不同?隱債監管與其他監管貫通協調,監管主體和行爲擴圍

與前三次查處隱債通報不同,本次通報典例源自2023年財會監督專項行動檢查,或指向隱債監管與其他監管貫通協調,形成合力。2023年3月,財政部召开財會監督專項行動和預算執行監督專項行動,主要督查違規使用財政資金、財務造假、會計信息失真、部分中介機構“看門人”職責失守等問題,同時,也將隱性債務防範化解情況作爲行動檢查的重要內容。

財會監督與隱債監管合力貫通下,本次“隱債問責”主體細化至地方事業單位,問責行爲深入交易或事項的經濟實質。基於2023年財會監督專項行動檢查,本輪隱債問責主體,首次出現公辦學校。同時,本次通報問責行爲更爲深入,包括:公辦學校違規“以租代建”建設新校區,地方財政局名義退回資本公積、實則違規融資等行爲。

最新“隱債問責”通報典例中,新增隱債投向有所變化。2022-2023年通報中,新增隱債使用投向多爲公路、水利、市政等基礎設施建設項目等。而本次通報的“隱債問責”典例,發生在2018-2023年期間,新增隱債投向轉借地方國企償還存量債務、調入基層財政账戶統籌使用等。

“隱債問責”背後的改革信號?健全預算制度、改革央地財政關系,或可根治“隱債”

“隱債問責”典例的趨勢變化,也透露出未來我國深化財稅體制改革信號。隱債監管與其他監管貫通協調,問責主體和行爲更爲廣泛深入,而本次三中全會中亦強調“加強財政資源和預算統籌,把依托行政權力、政府信用、國有資源資產獲取的收入全部納入政府預算管理”等。

“隱債問責”中新增隱債投向的變化,或也指向基層政府的財力壓力攀升,中央和地方財政關系亟待改革。地方新增隱債過往主要用於基建、市政、公益項目等,本次新增隱債投向出現調入基層財政账戶、統籌使用等,或一定程度體現出當前地方財政收支壓力不小。增加地方自主財力,適當加強中央事權等或可通過財稅改革方式,從根源防範新增隱債風險。

完善財政轉移支付體系或也是根治“隱債”的重要改革舉措。省以下轉移支付落地過程更多依賴地方規章制度,缺乏專項法律監督和統一績效管理,使得多地轉移支付下達緩慢、資金使用效率低下。完善財政轉移支付、提升市縣財力事權匹配度或也是根治“隱債”的改革內容之一。

風險提示

經濟變化超預期,政策超預期。

報告正文

2022年新一輪隱債化解工作推進以來,財政部共通報32起“隱債問責”典例,背後透露哪些信息、近期“隱債問責”典例通報有何不同?系統梳理,供參考。

1. 一問:“隱債問責”典例,透露的信息?

隨着地方隱債化解工作進入深水區,近日財政部再度通報地方政府隱性債務問責典型案例。2018年《地方政府隱性債務問責辦法》落地後,2021年《關於進一步深化預算管理制度改革的意見》進一步推出,推動新一輪隱性債務化解工作开啓。《意見》對國有企業事業單位、地方政府及其部門、金融機構、地方融資平台公司防範化解隱債風險工作均有提及,同時再度強調嚴格落實政府舉債終身問責制和債務問題倒查機制。而在隱性債務問責相關政策指引下,2022年以來財政部共通報32起“隱債問責”典例。分析各地“隱債問責”典例,或可一定程度了解地方隱債“症結”以及化債工作推進情況。

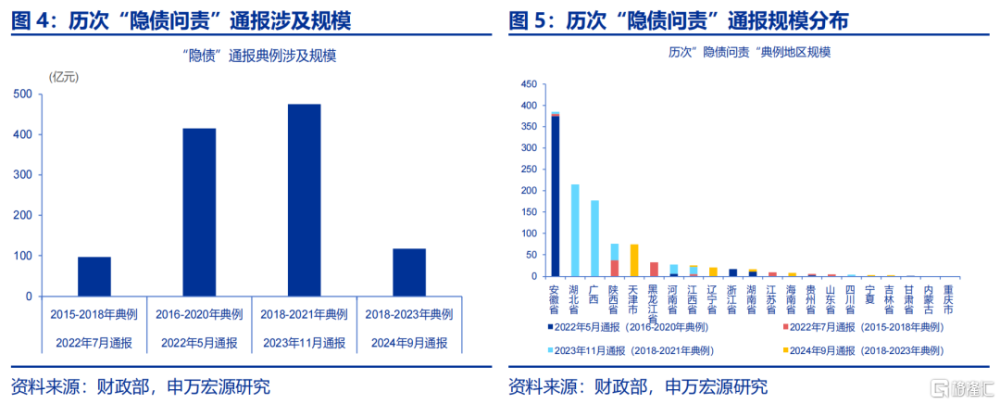

梳理2022年以來通報的32起“隱債問責”典例,可見地方隱債監管力度加強,隱債化解工作縱深推進。2022年,財政部分別於5月、7月各披露8起“隱債問責”典例。2022年7月通報主要針對,2015-2018年期間,地方國有企業、地方融資平台違規融資的問責典例;2022年5月通報典例更爲多元,爲對於2016-2020年期間,地方政府及其部門、地方國有企業事業單位、地方融資平台等新增隱債、化債不實的問責。2023年11月,財政部通報2018-2021年期間問責典例中,首次出現對地方金融機構主體的問責;2024年9月,通報典例更加全面,問責主體首次出現公辦學校。

分地區來看,“隱債問責”典例主要分布於中西部的低能級城市、問責主體深入至區縣級。當前的32起地方隱債問責典型案例,分布於21省市,中西部地區如江西、安徽、河南等地區低能級城市通報次數較多,而東北三省均被通報一次;高能級城市中,西安、成都、天津、重慶等二线城市被通報。“隱債問責”深入至城市區縣級,貴州遵義市、重慶、天津等地區級政府或部門因隱性債務被問責通報。

2.二問:本輪“隱債問責”,有何不同?

與前三次查處隱債通報不同,本次通報典例源自2023年財會監督專項行動檢查,或指向隱債監管與其他監管貫通協調,形成合力。財會監督是依法依規對國家機關、企事業單位、其他組織和個人的財政、財務、會計活動實施的監督。2020年12月起,財政部監督評價局就已組織部分監管局开展加強財會監督(會計監督方向)改革試點;2023年3月,財政部召开財會監督專項行動和預算執行監督專項行動,主要督查違規使用財政資金、財務造假、會計信息失真、部分中介機構“看門人”職責失守等問題,同時,也將隱性債務防範化解情況作爲行動檢查的重要內容。

財會監督與隱債監管合力貫通下,本次“隱債問責”主體細化至地方事業單位,如公辦學校、醫院等。基於2023年財會監督專項行動檢查,本輪隱債問責主體,除了過往通報提及的地方政府及部門、金融機構、國有企業等,首次出現公辦學校;湖南省屬公辦學校、包頭公辦學校的新增隱債、化債不實行爲被問責通報。同時,本次“隱債問責”案例再度通報2起對金融機構違規墊資、貸款等導致新增隱債的問責典例;處罰對象包含金融機構,或指向債務人和債權人均是本輪隱債監管問責對象。

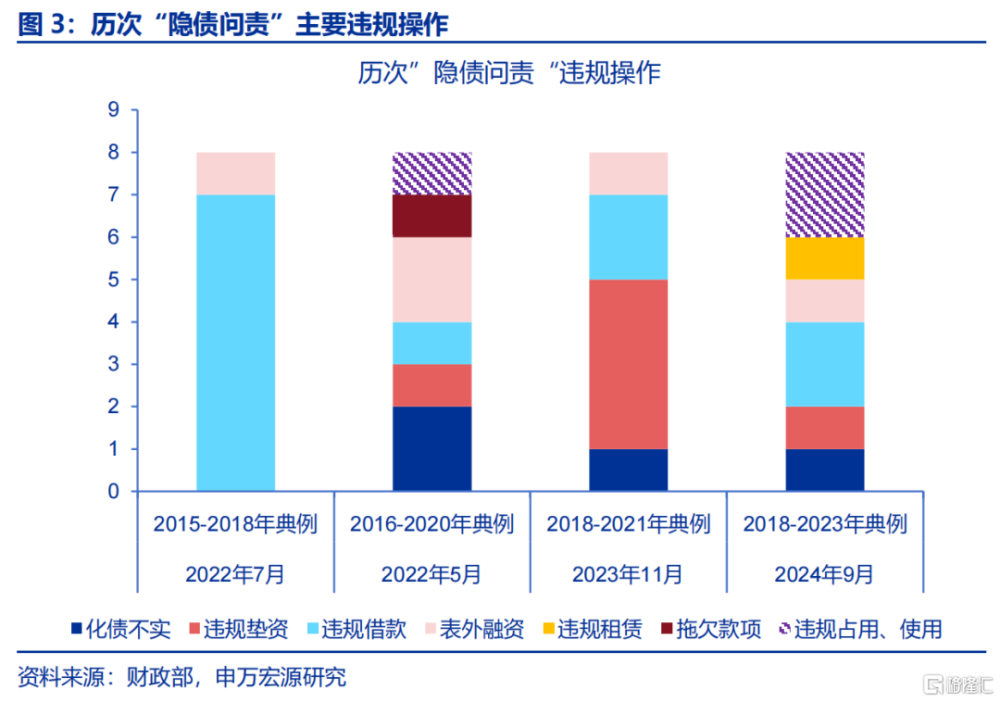

財會監督檢查下,本次“隱債問責”更加深入、注重主體交易或事項的經濟實質。“隱債問責”主要針對新增隱債、化債不實行爲。2022-2023年通報的24起“隱債問責”典型案例,問責行爲主要包括由國企和銀行墊資、拖欠工程款導致,超預算融資、政府提供擔保、抵押公益性資產融資等導致的新增隱債,以及直接刪除、借新還舊等導致的化債不實。而本次通報的“隱債問責”典型案例,問責行爲更爲深入,包括:地方政府指引地方國有企業間違規轉借償債、公辦學校違規“以租代建”建設新校區,地方財政局名義退回資本公積、實則違規融資等行爲。

此外,最新“隱債問責”通報典例中,新增隱債投向有所變化,相較過往主要用於基建、市政、公益項目等,本次新增隱債投向出現轉借國企償債、財政統籌使用等。2022-2023年通報的2015-2021年期間發生的“隱債問責”典例中,新增隱債使用投向多爲公路、水利、市政和城鄉社區等基礎設施建設項目以及地方城投平台經營投資使用等。而本次通報的“隱債問責”典例,主要發生在2018-2023年期間,新增隱債投向新增轉接地方國有企業償還存量債務、調入基層財政账戶統籌使用等。

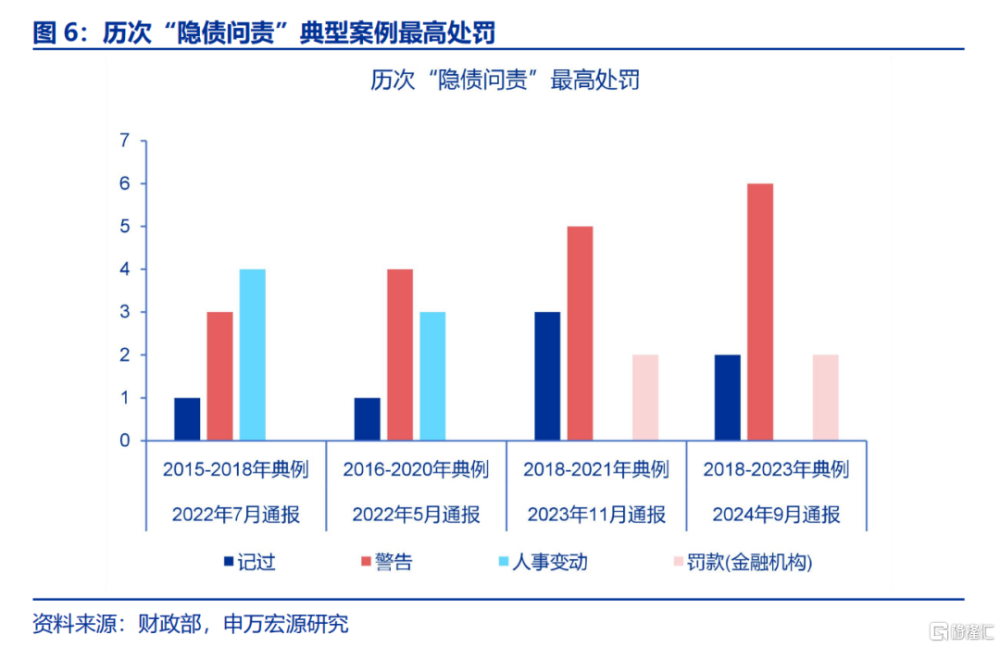

相較過往,本次“隱債問責”典例涉及規模明顯降低,問責處罰以警告爲主。從規模看,歷次財政部通報的八起“隱債問責”典例中,2022年5月、2023年11月問責規模較大,分別爲415、475億元,2024年9月披露的最新隱債問責規模明顯降低,僅117億元。分地區看,安徽、湖北、廣西等地“隱債問責”累計規模居前。同時,本次“隱債問責”處罰以警告、記過、罰款(金融機構)爲主,人事變動並未涉及,或緣於本次問責典例新增隱債規模相對較小、嚴重性相對較低。

3. 三問:“隱債問責”背後的改革信號?

“隱債問責”典例的趨勢變化,也透露出未來我國深化財稅體制改革信號。

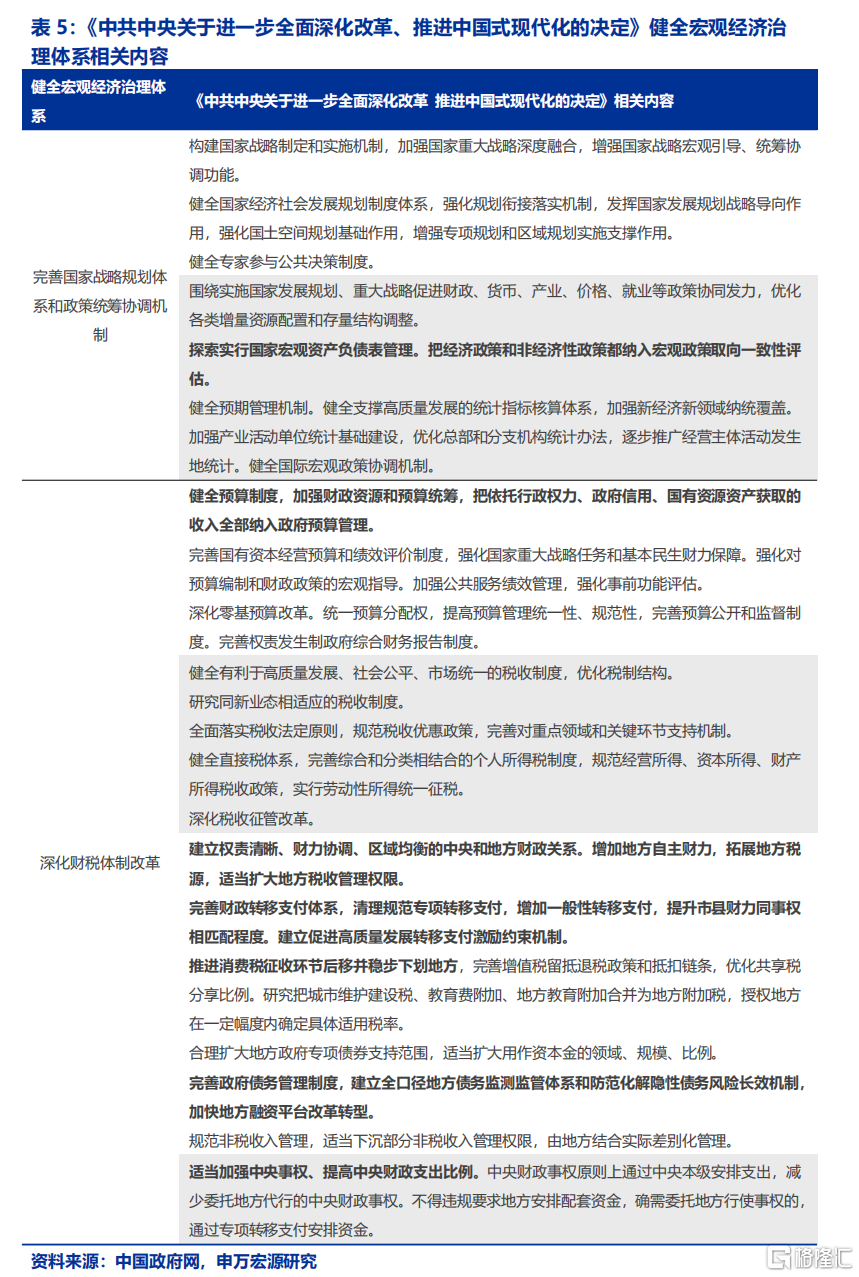

隱債監管與其他監管貫通協調,問責主體和行爲更爲廣泛深入,或指向建立全口徑地方債務監測監管體系、健全預算制度加快推進。正如《中共中央關於進一步全面深化改革、推進中國式現代化的決定》強調的“加強財政資源和預算統籌,把依托行政權力、政府信用、國有資源資產獲取的收入全部納入政府預算管理”、“完善政府債務管理制度,建立全口徑地方債務監測監管體系和防範化解隱性債務風險長效機制完善國有資本經營預算和績效評價制度”。後續地方隱性債務監管或進一步深入,依托行政權力、政府信用、國有資源資產獲取的主體或均納入隱債監管範圍;地方債務監測監管體系除了隱債專項監查行動外,財會監督等其他監管或也包含隱債監管。

同時,“隱債問責”中新增隱債投向的變化,或也指向基層政府的財力壓力攀升,中央和地方財政關系亟待改革。相較2015-2021年,地方新增隱債過往主要用於基建、市政、公益項目等,本次新增隱債投向出現調入基層財政账戶、統籌使用等,或一定程度體現出當前地方財政收支壓力不小。而本次三中全會的《決定》也指出,“增加地方自主財力,拓展地方稅源,適當擴大地方稅收管理權限”、“適當加強中央事權、提高中央財政支出比例…減少委托地方代行的中央財政事權”。增加地方自主財力,適當加強中央事權等或可通過財稅改革方式,從根源防範新增隱債風險。

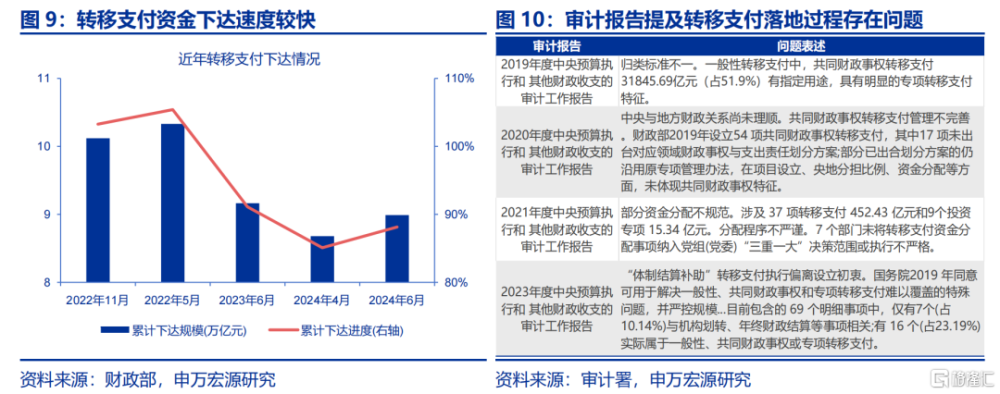

同時,完善財政轉移支付體系,提升市縣財力同事權相匹配程度或也是根治新增隱債的重要改革舉措。省以下財政收支承壓尤爲明顯,或部分緣於基層對轉移支付資金統籌安排等自由度較低等。2022年,部分基層政府通過收回經費、退回支出款等籌集資金;究其原因,除了財權事權不均衡外,轉移支付資金多數具有指定的方向和用途或也是原因之一。同時,省以下轉移支付落地過程更多依賴地方規章制度,缺乏專項法律監督和統一績效管理,使得多地存在轉移支付下達緩慢、資金使用效率低下等問題。完善財政轉移支付體系,或也是根治“隱債”的改革內容之一。

風險提示:

經濟變化超預期,政策超預期。

注:本文內容節選自申萬宏源2024年9月24日發布的報告:《“隱債問責”的新信號?——宏觀專題報告》,分析師:趙偉 、侯倩楠 、賈東旭

標題:“隱債問責”的新信號?

地址:https://www.iknowplus.com/post/150810.html