方正蘆哲:新工具爲“耐心資本”提供增量資金

核心觀點

2024年9月24日,在國新辦“介紹金融支持經濟高質量發展有關情況”新聞發布會上,人民銀行宣布將在近期落實的三方面政策:

(1)“降准”:近期將下調存款准備金率0.5個百分點,提供長期流動性大約1萬億元,並且在今年年內還將視市場流動性的狀況,可能擇機進一步下調存款准備金率0.25-0.5個百分點。

(2)“降息”:調降7天期逆回購操作利率0.2個百分點至1.50%,同時引導中期借貸便利(MLF)操作利率下行0.3個百分點至2.0%,引導LPR報價和存款利率同比下調0.2-0.25個百分點。

(3)降低存量房貸利率:引導商業銀行將存量房貸利率降至新發放貸款利率的附近,預計平均降幅大約在0.5個百分點左右。

(4)創設新的貨幣政策工具支持股票市場穩定發展:創設證券、基金、保險公司互換便利,支持符合條件的證券、基金、保險公司通過資產質押,從中央銀行獲取流動性,這項政策將大幅提升機構的資金獲取能力和股票增持能力;創設股票回購、增持專項再貸款,引導銀行向上市公司和主要股東提供貸款,支持回購和增持股票。根據計劃,互換便利首批操作5000億元額度,提供的資金只能用於投資股票市場;專項再貸款首批3000億元額度,再貸款利率1.75%,而銀行對客戶發放的貸款利率爲2.25%。

恰逢其時的“降准”:補充長期流動性支持經濟增長、提振有效融資需求。在9月5日國新辦舉行“推動高質量發展”系列主題新聞發布會上,人民銀行已經勾勒出流動性供給框架:“逆回購提供短期流動性、MLF提供中期流動性、准備金率提供長期流動性”,买賣國債是流動性的補充方式。從廣義流動性上看,4月份以來新增貸款連月同比少增,有效融資需求不足成爲阻礙信用擴張最主要的問題;從狹義流動性上看,隨着8月份以來MLF進入今年年內的到期高峰,資金面不穩定性上升。從貸款投放和呵護資金面兩個維度出發,此時鋪排0.5個百分點的“降准”恰逢其時,“降准”投放的流動性有助於DR007等關鍵期限利率繼續在以1.50%爲中樞的新“利率走廊”穩定運行。

雙向奔赴的“降息”:貨幣政策利率邊界系統性下移。我們在最近一期量化經濟指數周報中曾表示“LPR報價仍有繼續調降的可能”,並且從空間上,手工補息整改工作、提高LPR報價質量以及主要政策利率調降等三方面均能推動貸款利率下行,9月24日人民銀行鋪排短期7天期逆回購利率下調20bps至1.50%、中期MLF操作利率下調30bps至2.0%、貸款基准利率和存款利率同步下調20-25bps以緩解銀行淨息差壓力。本輪“降息”之後,貨幣政策利率的“邊界”爲下限逆回購利率1.50%、上限爲5年期以上LPR報價3.60%-3.65%,由此框定了市場利率的波動範圍,10年期國債收益率保持在2.10%左右既是市場選擇的結果,也是貨幣政策利率引導的必然。從貨幣政策引導的傾向看,人民銀行繼續採取支持性貨幣政策的導向,無風險利率中樞還將穩中有降,但是也應注意人民銀行提及的“遠端定價不充分、穩定性不足”等問題。

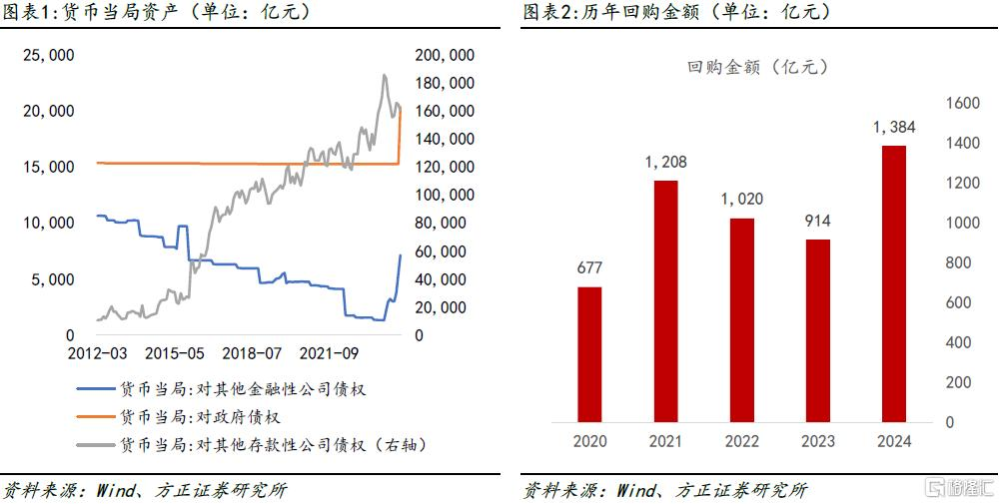

從央行資產負債表看流動性投放:主動投放渠道正在增加。今年以來,人民銀行通過各種貨幣政策工具對商業銀行體系投放的流動性正在下降,截至8月末,貨幣當局對其他存款性公司債權余額下降2.52萬億至16.04萬億,但是人民銀行對證券、保險、基金等非銀行金融機構提供的貸款規模卻在增加,截至8月末,貨幣當局對其他金融性公司債權增加5810億元,8月末達到7121億元,盡管從體量上看,人民銀行對其他金融性公司債權的增量不足以抵補對其他存款性公司債權的減量,但是從投放渠道上看,央行正在透過其他方式增加主動投放流動性的渠道,無獨有偶的是,今年以來央行將买賣國債作爲投放基礎貨幣的重要增量,截至8月末,貨幣當局對政府債權增加5071億元至2.03萬億余額。人民銀行對政府債權和對非銀機構債權是流動性積極改善的增量。

央行宣布創設證券、基金、保險公司互換便利以及股票回購、增持專項再貸款等新型貨幣政策工具將分別影響對其他金融性公司債權和對其他存款性公司債權,預計5000億元和3000億元的首批操作額度將推動資產負債表恢復擴張。同時在“降息”和“降准”的總量政策加持下,廣義流動性和狹義流動性或均積極改善,驅動人民幣資產估值修復。

權益市場見“流動性底”:新工具爲“耐心資本”提供增量資金

央行新設證券、基金、保險公司互換便利工具,若高流動性資產進行出售後能獲取現金,且通過這項工具獲取的資金只能用於投資股票市場繼續進行增持,這部分流動資金一方面可以大幅提振市場的活躍程度,另一方面,新增持的部分能實現再次抵押獲取新資金,實現資金的正向循環。即通過央行背書、機構加槓杆爲市場注入大量流動性的方式,“耐心資本”能獲取繼續增持股票的子彈。從操作規模上來看,首期操作規模預計是5000億元,未來可視情況擴大規模。根據我們的統計,今年通過ETF場內成交的战略資金總規模大約爲7500億,資金或存在使用上限,而當前“機構版兩融”疏通了 “國家隊”和“耐心資本”資金不足的問題,爲“央行直接購买ETF”的機制提供了先行的試驗田,極大地增強了市場信心。

股票回購、增持再貸款,引導商業銀行向上市公司和主要股東提供貸款,用於回購和增持上市公司股票。“新國九條”後,資本市場回購和分紅規模持續提升,今年以來,A股上市公司已完成回購金額超過1384億元,創出歷史同期新高,是2023年全年回購規模的1.5倍。當前市場高股息商業銀行貸款利率在2.25%左右,股息率穩定高於2.25%的公司通過這一利好政策,可以實現增量資金回購—提升股價—增量分紅的正向循環,鼓勵產業資本成爲“耐心資本”。

當前兩項工具的首期支持力度分別爲5000億和3000億,都存在續作的可能性。如果央行的結構性工具規模持續擴大,“耐心資本”在央行背書下對市場提供的流動性支持上限可能持續提升,對流動性較高的ETF成分和滬深300成分股有明顯的催化作用,“回購-股價提升-分紅”循環也直接利好有回購能力和回購意愿的且高分紅的績優股。本次市場正反饋的根本原因在於市場見到資本市場流動性政策的創新,確定了市場增量資金的來源,信心的增強是擺脫低成交困境的第一步,市場信心提振也說明市場的“流動性底”基本確立。後續來看,信心恢復後,細則發布、執行和額度使用情況可能會引發市場波動,市場進入政策觀察期,如果財政政策接續,市場的信心有望進一步恢復。

風險提示:國內貨幣政策寬松空間受到內部銀行淨息差、外部人民幣匯率等約束尚存不確定性;政府債券融資節奏和資金撥付存在時滯,或擾動資金面供給;房地產政策效應尚待觀察;結構性政策使用不及預期。

注:本內容選自方正證券於2024年9月24日發布的《新工具爲“耐心資本”提供增量資金——金融支持經濟高質量發展發布會點評》證券分析師:蘆哲 S1220523120001;王洋 S1220523120003;潘京 S1220523120004

標題:方正蘆哲:新工具爲“耐心資本”提供增量資金

地址:https://www.iknowplus.com/post/150659.html