新相微登陸科創板,股價大漲85%!聚焦顯示驅動芯片

6月1日,上海新相微電子股份有限公司(簡稱:新相微)成功登陸科創板,其發行價爲11.18元/股,對應的市盈率爲55.22倍,募資淨額約9.17億元,中金公司爲其保薦機構。

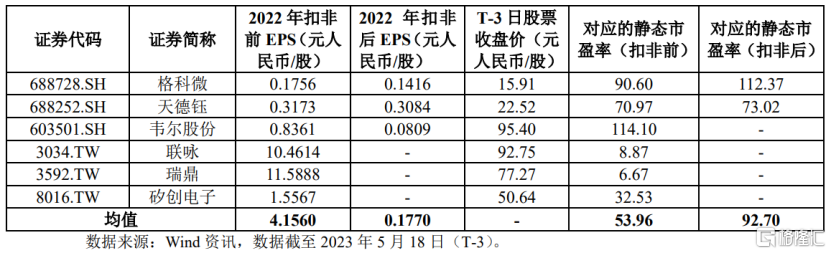

(可比上市公司的市盈率具體水平,圖片來源:上市公告書)

盤面上,N新相微(688593.SH)大幅高开,截至發稿股價漲約85%,最新總市值約95億元。

新相微成立於2005年,是一家提供完整的顯示芯片系統解決方案的供應商。

截至發行前,公司無控股股東,股權結構相對分散,實際控制人Peter Hong Xiao(肖宏)及其一致行動人合計間接控制公司37.23%的股權。

公司產品主要分爲整合型顯示芯片、分離型顯示驅動芯片、顯示屏電源管理芯片,覆蓋了各終端應用領域的全尺寸顯示面板,適配當前主流的TFT-LCD和AMOLED顯示技術。

根據CINNO Research的統計數據,公司於2021年顯示驅動芯片出貨量排名中國內地第五名、LCD智能穿戴市場出貨量排名全球第三。

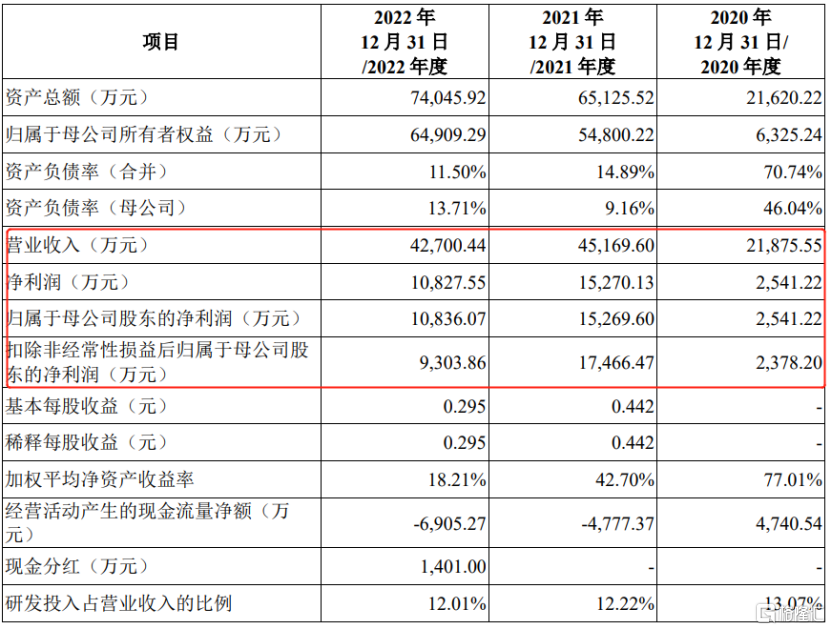

2020年至2022年,公司的營業收入分別爲2.19億元、4.52億元、4.27億元,相對應的歸母淨利潤分別爲2541.22萬元、1.53億元和1.08億元,2022年的業績有所下滑。

(主要財務數據及指標,圖片來源:招股書)

公司業務發展受到下遊應用市場和宏觀經濟波動的影響較大,2022年以來,“缺芯”態勢有所緩和疊加市場需求下降,導致公司整體收入下降。

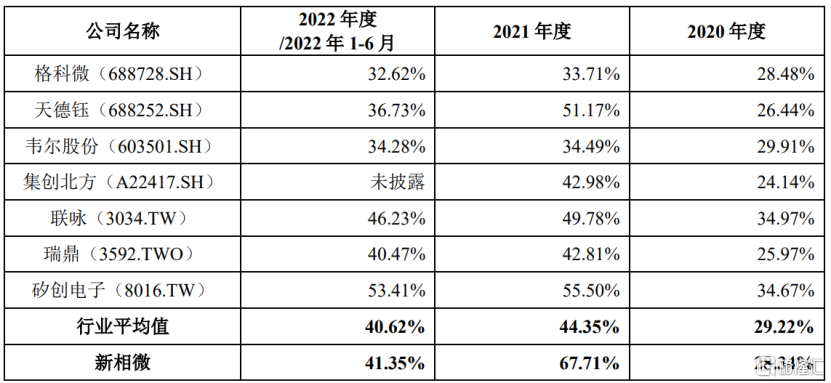

報告期內,公司主營業務毛利率分別爲28.56%、67.71%及41.35%,總體毛利率呈現先上升又下降的波動趨勢。

(綜合毛利率與可比上市公司的對比情況,圖片來源:招股書)

新相微表示,若終端市場需求無法回暖或進一步萎縮,行業景氣度進一步下降,公司前期通過產能保證金預定產能將可能無法及時消化或保證金無法及時收回,同時可能面臨產品銷量、單價進一步下滑的情況,進而使得公司存在2023年1-6月及2023年營業收入、淨利潤降幅較2022年進一步擴大的風險。

公司預計2023年1-6月營業收入爲2.17億元至2.47億元,與上年同期相比變動-0.76%至12.93%;預計扣非後歸母淨利潤爲2973.01萬元至3673.01萬元,與上年同期相比變動-58.67%至-48.93%。

值得一提的是,由於新相微採用Fabless經營模式,報告期內,公司向各期前五大供應商採購金額佔比分別爲81.16%、90.95%及96.12%,存在供應商較爲集中的風險。

同時,自2020年四季度起,國內外半導體產業鏈上遊部分晶圓廠等供應商开工率持續處於低位,導致晶圓及各類芯片產品出現供應緊張,公司採購晶圓等原材料的價格出現一定幅度的上漲,導致採購成本有所上升,或對公司晶圓原材料及芯片產品備貨、生產等造成不利影響。

標題:新相微登陸科創板,股價大漲85%!聚焦顯示驅動芯片

地址:https://www.iknowplus.com/post/15.html